你好

11 月在加密货币领域一向表现多变。今年,这一月份同样与前两个月形成鲜明对比。

本月,BTC 和 ETH 分别下跌 17% 和 22%,而 2024 年 11 月分别上涨 37% 和 47%。虽然这部分归因于唐纳德·特朗普再次当选总统引发的市场情绪,但 2023 年 11 月两者也分别上涨 9% 和 13%。

今年 11 月的加密货币下跌,源于过去两个月市场整体崩盘,背后是关税战和宏观经济不确定性。

即使在 2025 年和 2024 年的 ETF 数据看板中,这种差异也极为明显。

2024 年 11 月,比特币现货 ETF 净流入约 65 亿美元,以太坊 ETF 净流入 10 亿美元。ETF 发行商持有价值超过 1050 亿美元的比特币和价值 110 亿美元的 ETF 产品。12 个月后,2025 年 11 月,BTC ETF 净流出约 35 亿美元,以太坊 ETF 产品流出约 14 亿美元。两大旗舰产品月度需求出现约 120 亿美元的负向波动。

账面上看,ETF 发行商当前管理的资产规模高于去年同期。累计净流入为正,总资产至少小幅增长。但 ETF 资金流在过去几个月由净流入转为净流出,显示发行商在手续费收入方面损失显著。

本周的量化分析将聚焦 BTC 和 ETH 现货 ETF 三大主要发行商,在基础资产需求和价格下跌时的实际表现。

以下为详细分析,

Raiku,每笔交易都真正落地

在 Solana 生态,速度虽然很快,但真正缺失的是可靠性。Raiku 正是为此而生。

- 高负载下保障区块打包,低延迟执行

- 专为机构、做市商及高性能应用设计

- 近期获 Pantera Capital 领投 1350 万美元融资,用于扩展架构

如果你在 Solana 上开发,想让操作真正产生价值,而不仅仅是“高频交易抢占 Gas 费”,Raiku 就是行业新标杆。

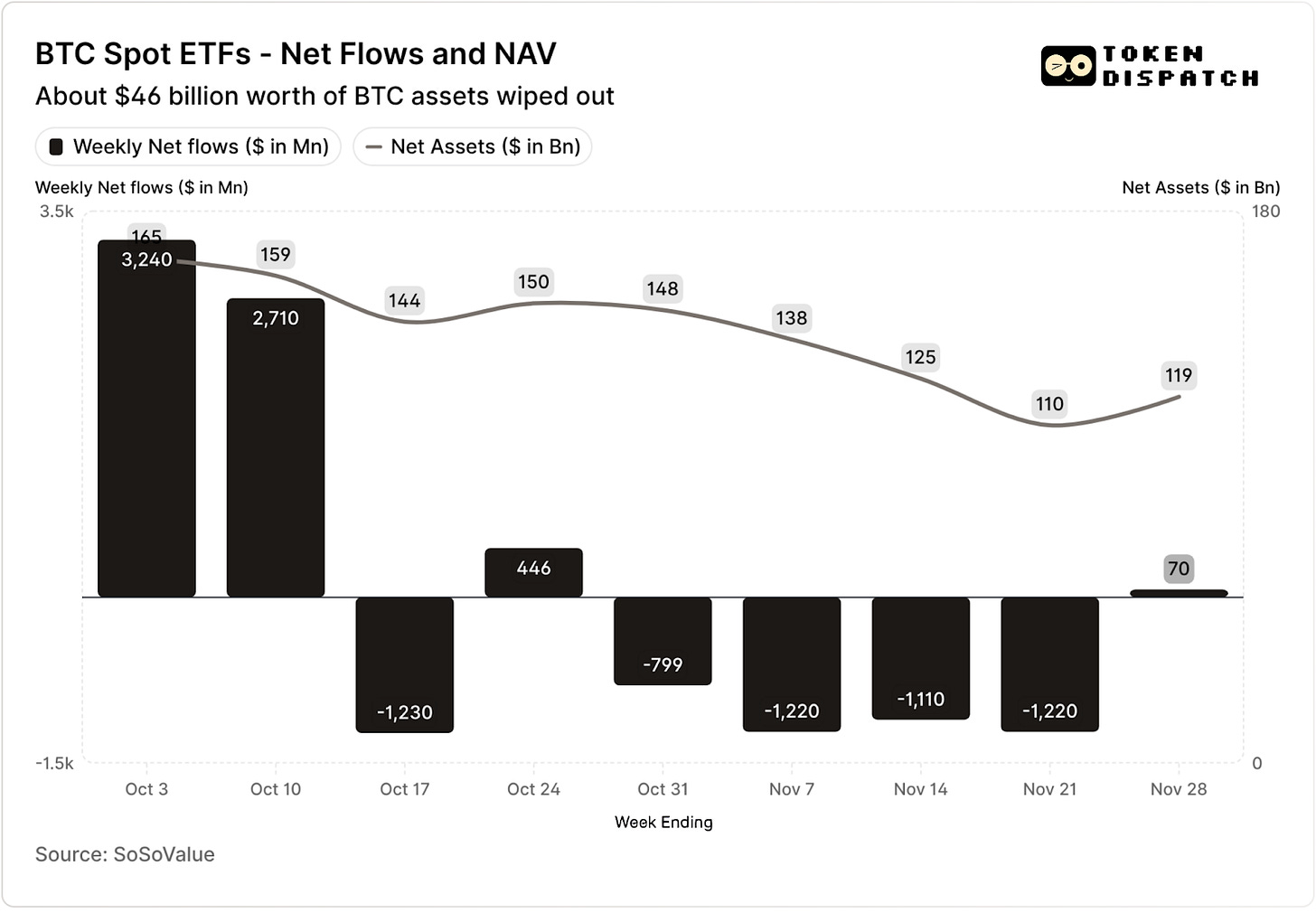

比特币现货 ETF 在 10 月前两周分别吸引了 32 亿美元和 27 亿美元资金流入——分别是 2025 年最高和第五高的周度流入。

此前,BTC ETF 有望在 2025 年下半年实现连续不出现资金净流出周的纪录。

紧接着,历史上最严重的加密货币清算事件爆发。加密市场至今仍在承受 190 亿美元的损失。

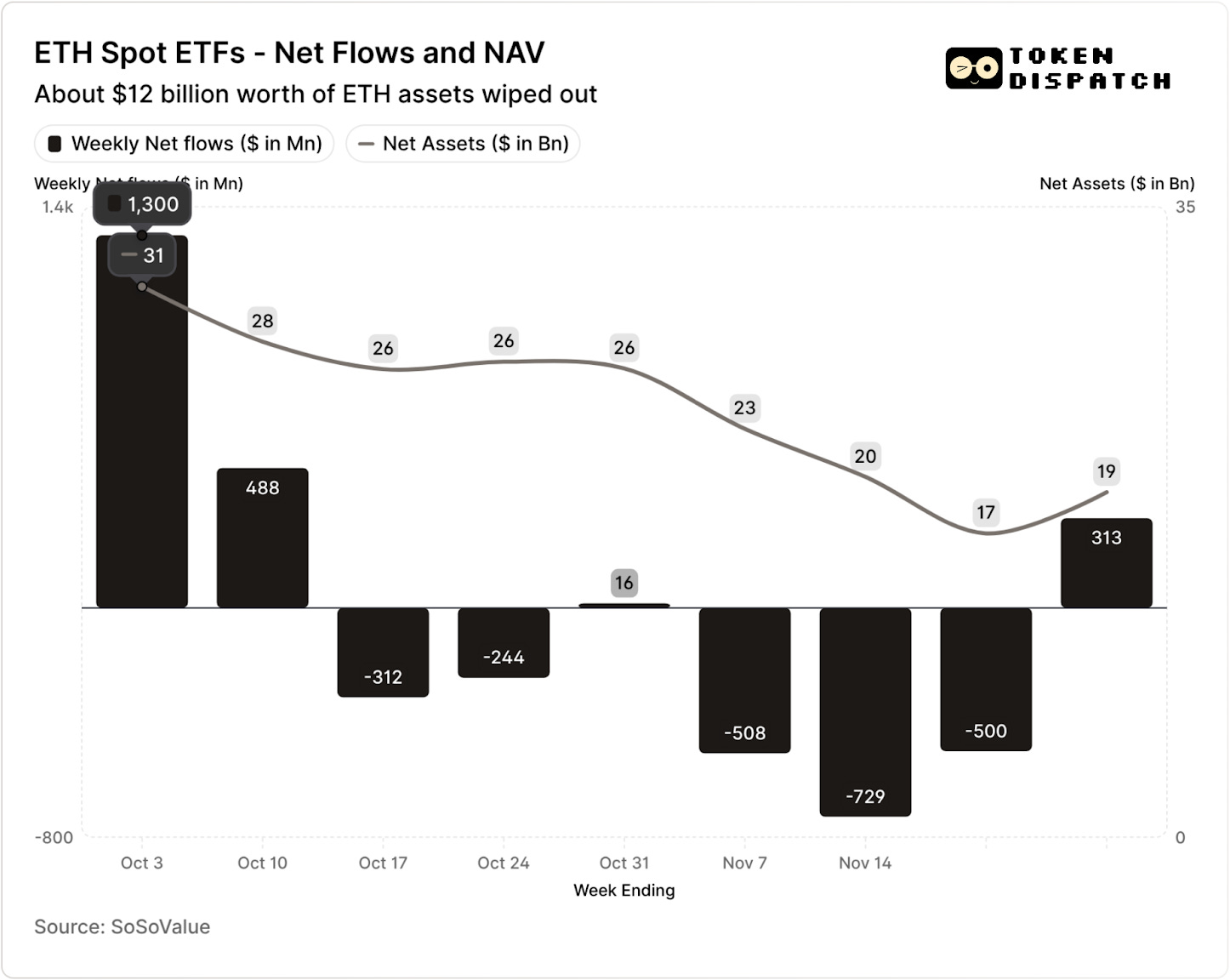

同期,ETH ETF 也录得 18 亿美元净流入。

自清算事件以来,BTC 和 ETH ETF 在后续 7 周中有 5 周出现资金流出,累计分别超过 50 亿美元和 20 亿美元。

截至 11 月 21 日当周,BTC ETF 发行商持有的净资产价值(NAV)从约 1645 亿美元降至约 1101 亿美元。ETH ETF 的 NAV 几乎腰斩,从约 306 亿美元降至约 169 亿美元。部分损失来自 BTC 和 ETH 价格下跌,其余则因币被完全提取出 ETF 产品。两者合计在不到两个月内抹去了约三分之一的 ETF 净资产。

资金流转下滑不仅反映投资者情绪,还会直接影响 ETF 发行商 / 管理人通过手续费获得的收入。

比特币和以太坊现货 ETF 为 BlackRock、Fidelity、Grayscale、Bitwise 等发行商带来可观收入。每只基金对所持资产收取一定比例的费用,通常以年费率形式公布,并按每日净资产价值计提。

每天,持有 BTC 或 ETH 份额的信托会出售部分资产以支付费用及其他开支。对发行商而言,这意味着年化收入等于管理资产总额(AUM)乘以费率。对持有人来说,则是所持币逐步被稀释。

ETF 发行商费用区间为 0.15% 至 2.50%。

赎回或资金流出本身并不直接让发行商获利或亏损。但资金流出会导致发行商每日可收取费用的资产规模减少。

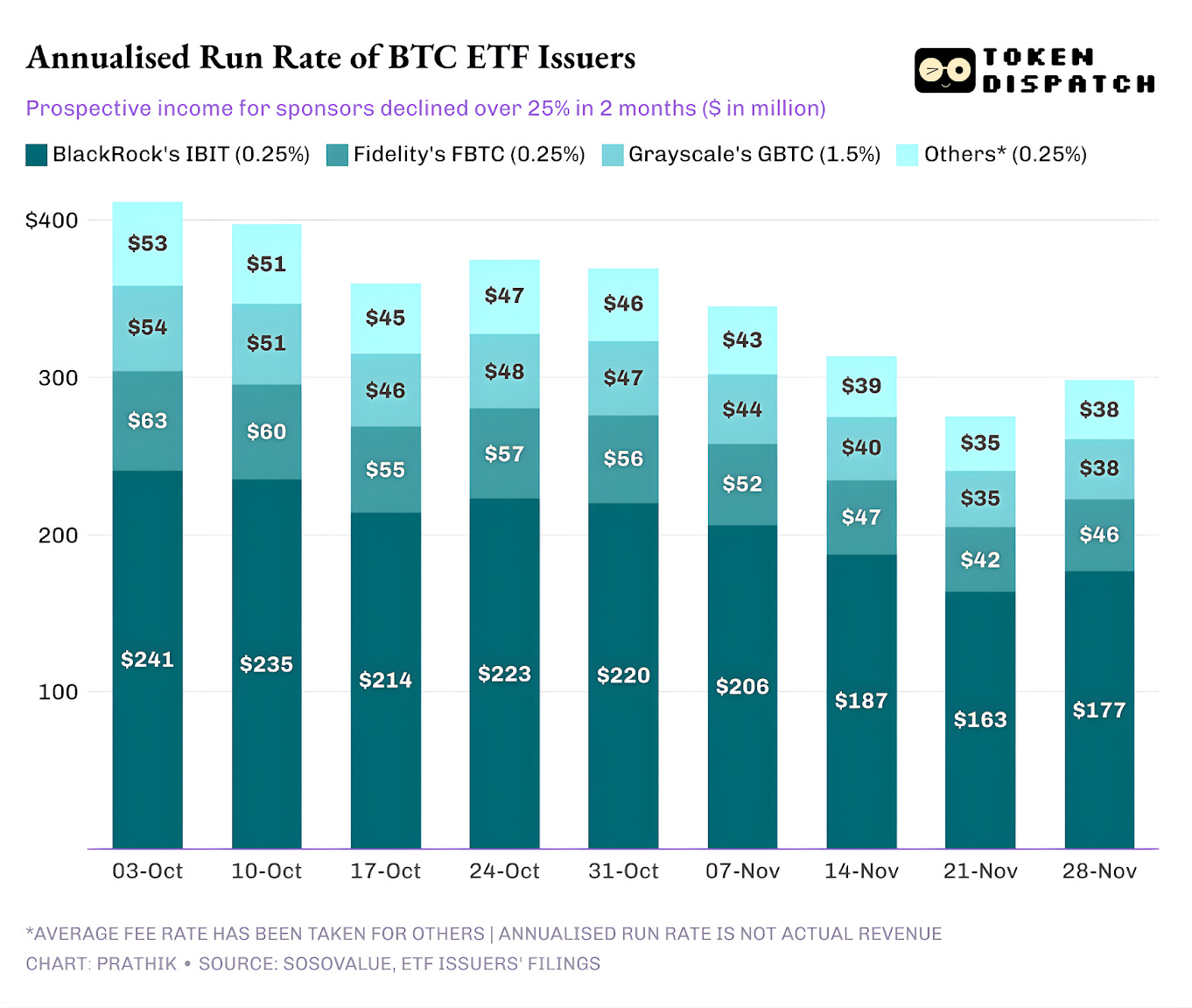

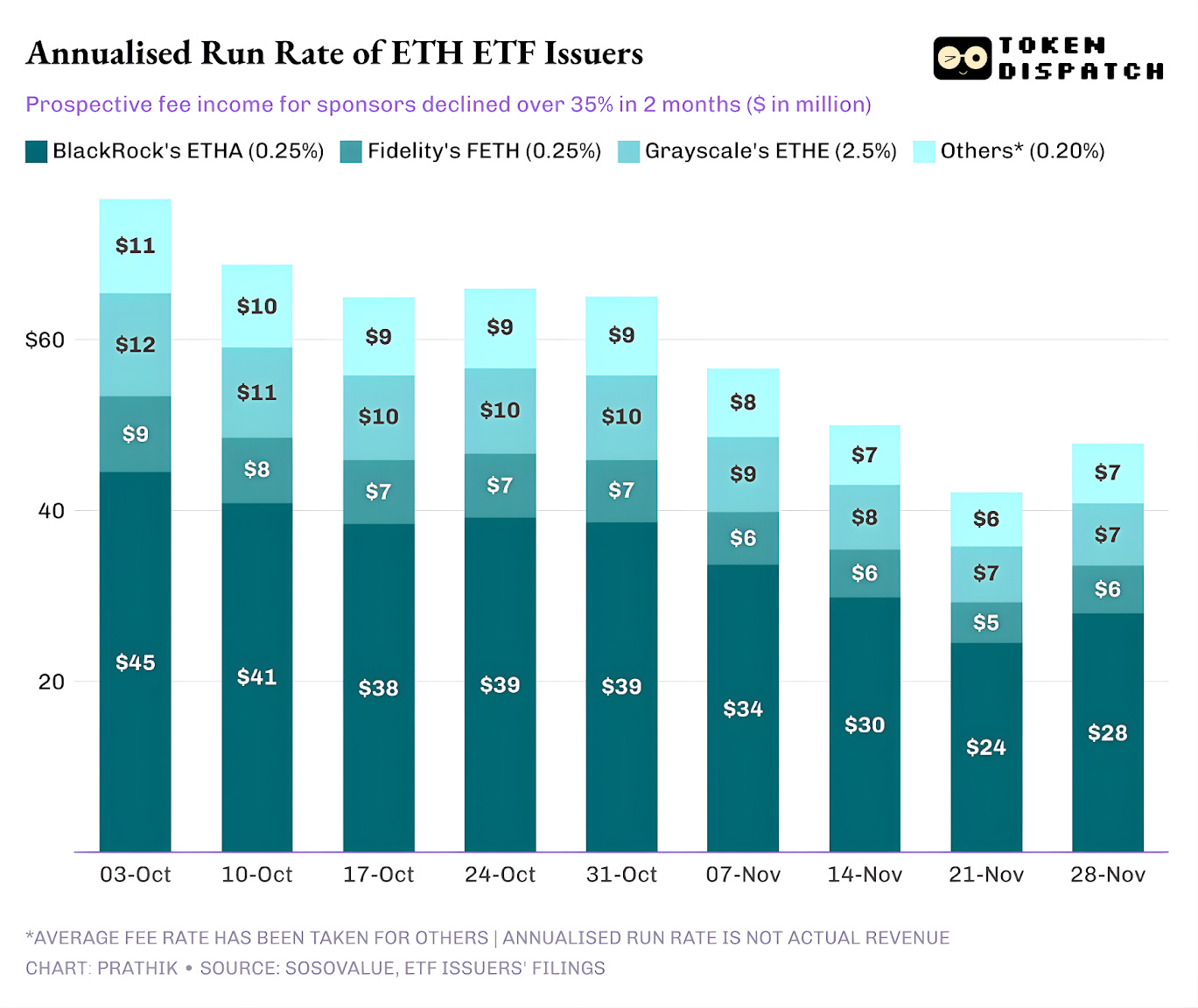

10 月 3 日,BTC 和 ETH ETF 发行商合计持有 1950 亿美元资产。以上述费率计算,这对应着非常可观的手续费总额。到 11 月 21 日,这些产品剩余资产约 1270 亿美元。

若以周末 AUM 计算年化手续费收入,过去两个月 BTC ETF 潜在收入下滑超过 25%。

ETH ETF 发行商受影响更大,过去 9 周年化收入下降 35%。

发行商越大,跌得越惨

放大到发行商层面,不同 ETF 发行商的资金流数据展现了三种略有不同的故事。

对 BlackRock 来说,故事在于规模和周期性。IBIT 和 ETHA 已成为主流投资者通过 ETF 渠道配置 BTC 和 ETH 的默认工具。这让全球最大资产管理公司能够对庞大资产基数收取 25 个基点费用,尤其是在 10 月初 AUM 创纪录时。但这也意味着,11 月大持有者降低风险时,IBIT 和 ETHA 成为首选抛售标的。

这也体现在 BlackRock 来自 BTC 和 ETH ETF 的年化手续费收入分别下滑 28% 和 38%,超过发行商整体平均的 25% 和 35% 降幅。

Fidelity 的经历与 BlackRock 类似,但规模更小。FBTC 和 FETH 同样经历了资金流入与流出的节奏,10 月的热情在 11 月变为资金外流。

Grayscale 的故事更偏向于“遗产”属性。曾几何时,GBTC 和 ETHE 是许多美国投资者在券商账户中持有 BTC 和 ETH 的唯一可扩展方式。如今,这一垄断地位被 BlackRock 和 Fidelity 打破。更糟糕的是,Grayscale 最初的 ETF 产品费用极高,导致过去两年持续资金流出。

10 月至 11 月期间也体现了投资者的这种行为。他们在行情好时转向低费率产品,行情差时则全面降风险。

Grayscale 最初的加密 ETF 产品手续费是低成本 ETF 的 6 至 10 倍。虽然这让其收入线膨胀,但高费率也赶走了投资者,压缩了收费 AUM 基数。资产留存多因税务、监管及操作等因素造成,而非投资者主动选择。资产流出则反映投资者对高费率产品的否定态度。

所有这些 ETF 图表揭示了加密机构化现阶段的若干现象。

10 月至 11 月的现货 ETF 表明,加密 ETF 管理业务具备周期性,正如其基础资产市场。价格高、市场情绪好时,资金流入带来更高手续费收入;而一旦宏观环境变化,资金又迅速流出。

大型发行商在 BTC 和 ETH 之上搭建了高效费率体系,但 10 月、11 月的表现也说明,这些体系同样无法规避市场周期。对发行商而言,关键在于能否在下一个冲击中守住资产规模,避免每次宏观风向变化时手续费收入波动 25% 至 35%。

虽然发行商无法阻止投资者在抛售时赎回,但能产生收益的产品可在一定程度上缓解下行压力。

备兑看涨 ETF 能为投资者带来期权权利金收入,对冲部分基础资产价格下跌。类似质押型 ETF 产品也是一种选择,但此类产品需通过监管审查后才能上线。

本周量化分析结束,敬请期待下期内容。

请持续关注市场动态,

免责声明:

- 本文转载自 [TOKEN DISPATCH]。所有版权归原作者 [@ prathikdesai]所有。如对转载有异议,请联系 Gate Learn 团队,我们会及时处理。

- 免责声明:文中观点仅代表作者个人意见,不构成任何投资建议。

- 本文其他语言版本由 Gate Learn 团队翻译。除特别说明外,禁止转载、分发或抄袭翻译内容。

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

Master Protocol:激活 BTC 生息潜力

CKB:闪电网络促新局,落地场景需发力