*頁面數據最近更新時間:2026-04-10 11:13 (UTC+8)

至 2026-04-10 11:13,International Paper Co (IP) 股票報價為 $1,168.60,總市值為 $6187.35億,本益比為 -5.91,股息率為 5.02%。 當日股票價格在 $1,152.71 至 $1,180.99 之間波動,當前價格較日內低點高 1.37%,較日內高點低 1.04%,成交量為 501.63萬。 過去 52 週,IP 股票價格區間為 $1,076.45 至 $1,180.98,當前價格距 52 週高點 -1.04%。

IP 關鍵數據

IP 簡介

瞭解更多 International Paper Co (IP) 資訊

學院文章

什麼是 Story Protocol(IP)?Web3 原生 IP 基礎設施深度解析

Story Protocol 是一個以知識產權(IP)管理為核心的 Layer-1 區塊鏈項目,致力於為創作者、開發者及 AI 公司打造可編程的 IP 基礎設施。藉由區塊鏈技術,該協議使用戶能將作品註冊為鏈上 IP 資產,並透過智能合約設定許可規則、收益分配方式及衍生創作關係。

2026-03-13

Story Protocol:重塑IP管理的新星區塊鏈

Story Protocol是一個革命性的區塊鏈項目,旨在通過其獨特的三層架構重新定義知識產權(IP)管理:應用生態系統、可編程IP許可證和創造力證明協議。該項目得到了由a16z Crypto領導的8,000萬美元的大規模投資,該項目承諾對IP進行代幣化並使其可編程,從而創建全球IP存儲庫和交易系統。了解Story Protocol的工作方式、其核心技術以及對全球創意產業的潛在影響。

2024-09-20

IP_BTC 行情解析:Story Protocol 代幣對比特幣的交易趨勢

本文分析 IP(全名,縮寫 IP)/BTC 交易對的市場走勢,說明 IP 與比特幣的價值關係。結合市場趨勢,探討潛在的投資機會與風險。

2025-08-19

Blogs

Story Protocol 解析:a16z 三度領投,IP 區塊鏈如何解決 AI 智識產權困境

本文將從融資歷程、代幣經濟、⽣態建設到極端恐懼下的價格韌性,全面解析其對產業結構的影響與演變路徑。

2026-04-09

Audiera(BEAT)深度解析:從 6 億用戶 IP 到 Web3 轉型,鏈上數據與價值博弈

Audiera(BEAT)目前報價為 $0.4104。本文將根據最新鏈上數據,回顧其從經典遊戲 IP 轉型至 Web3 的歷程,深入解析市場情緒與爭議焦點,並推演生態系發展的多元情境可能性。

2026-03-13TRUMP 價格較歷史高點暴跌 96%:政治迷因敘事與市場風險解析

受總統支持率下滑與地緣政治緊張情勢影響,TRUMP 迷因幣價格較歷史高點下跌 96%。本文將梳理其發展時間線、鏈上數據與市場分歧,探討政治人物 IP 代幣所面臨的結構性困境。

2026-03-11

International Paper Co (IP) FAQ

International Paper Co (IP) 今天的股價是多少?

International Paper Co (IP) 的 52 週最高價和最低價是多少?

International Paper Co (IP) 的本益比 (P/E) 是多少?說明了什麽?

International Paper Co (IP) 的市值是多少?

International Paper Co (IP) 最近一季的每股收益 (EPS) 是多少?

International Paper Co (IP) 現在該買入還是賣出?

哪些因素會影響 International Paper Co (IP) 的股價?

如何購買 International Paper Co (IP) 股票?

風險提示

免責聲明

International Paper Co (IP) 今日新聞

ARIA(Aria)24小時大漲32.95%

Gate News 訊息,4 月 9 日,據 Gate 行情顯示,截至發稿時,ARIA(Aria)現報 0.67 美元,24 小時內上漲 32.95%,最高觸及 0.74 美元,最低回落至 0.49 美元,24 小時交易量達 102.69 萬美元。目前市值約為 1.23 億美元。 Aria.AI 是一項次世代遊戲開發和發行實驗,其靈感源自迪士尼式的沉浸式世界和 AI 技術,並以其自有 IP 相關的遊戲玩法為核心進行設計。它代表著將 Web2 品質的遊戲設計和發行標準(並結合 AI 執行)帶入 Web3 時代的重大飛躍。該專案推出了開放世界行動遊戲體驗,玩家可以在名為 Fudonia 的世界中冒險,透過 Play-to-Earn 機制賺取收益,並可鑄造 ARIA Wishfont Passes 以加速升級。專案已獲得包括 Folius Ventures、The Spartan Group、Merit Circle 等多家知名投資機構支持。 此消息不作為投資建議,投資需注意市場波動風險。

2026-04-03 07:20NFT市場洗牌:稀缺性失效,IP化與遊戲轉型決定誰能活到最後

Gate News 消息,NFT 市場正經歷深度重構,少數專案開始從投機資產轉向可持續的品牌與智慧財產權(IP)營運模式。以 Pudgy Penguins 和 Doodles 為代表的專案,正透過零售、內容與 AI 擴展業務邊界,其中 Pudgy Penguins 已實現超過 1300 萬美元銷售額,顯示出從鏈上資產向現實商業轉化的能力。 目前產業分化明顯,單純依賴稀缺性的 NFT 專案逐漸失去吸引力。CEX 執行長 Federico Variola 指出,多數 NFT 尚未證明其在加密領域之外具備穩定變現能力,導致估值持續承壓。而產業高管 Fernando Lillo Aranda 則認為,市場已不再認可「稀缺性即價值」的邏輯,真正具備長期潛力的專案必須建構完整的商業模式,並在零售、媒體或遊戲領域建立使用者需求。 遊戲賽道同樣發生轉向。早期「Play-to-Earn(賺取即玩)」模式因依賴新使用者驅動而難以持續,目前逐步過渡至「Play-to-Own(擁有即玩)」,強調資產所有權與實際用途。8Blocks 聯合創辦人 Anton Efimenko 表示,這項變化降低了拋售壓力,使玩家利益與生態長期發展更加一致。 與此同時,NFT IP 代幣化成為新趨勢。該模式提升流動性並擴大參與範圍,但也帶來治理分散與社群忠誠度下降的風險。隨著投機資金湧入,專案決策可能偏離長期發展目標,增加品牌營運難度。 整體來看,NFT 產業正進入篩選階段。能夠跨越加密週期、建立真實使用者需求並形成商業閉環的專案更具生存空間,而依賴短期炒作的資產正逐步退出市場。未來,數位所有權能否在娛樂、文化及消費領域形成穩定價值,將成為 NFT 發展的關鍵變數。

2026-04-02 01:07ARIA(Aria)24小時上漲25.33%

Gate 新聞消息,4 月 2 日,據 Gate 行情顯示,截至發稿時,ARIA(Aria)現報 0.43 美元,24 小時內上漲 25.33%,最高觸及 0.50 美元,最低回落至 0.33 美元,24 小時交易量達 162.39 萬美元。目前市值約為 7794.7 萬美元。 Aria.AI 是一項次世代遊戲開發與發行實驗,其靈感源自迪士尼式的沉浸式世界與 AI 技術,並以其自有 IP 相關的遊戲玩法為核心進行設計。它代表著將 Web2 等級的遊戲設計與發行標準(並結合 AI 執行)帶入 Web3 時代的重大躍進。作為一款開放世界手機遊戲,Aria 邀請玩家探索 Fudonia 世界,透過 Play to Earn 機制賺取收益,並可鑄造 ARIA Wishfont Pass 以加速排行榜晉升。該項目已獲得包括 Folious Ventures、The Spartan Group、Merit Circle 等多家知名投資機構支持。 此消息不作為投資建議,投資需注意市場波動風險。

2026-03-25 08:05芯片行业最安全的中间商,走上了一条最危险的路

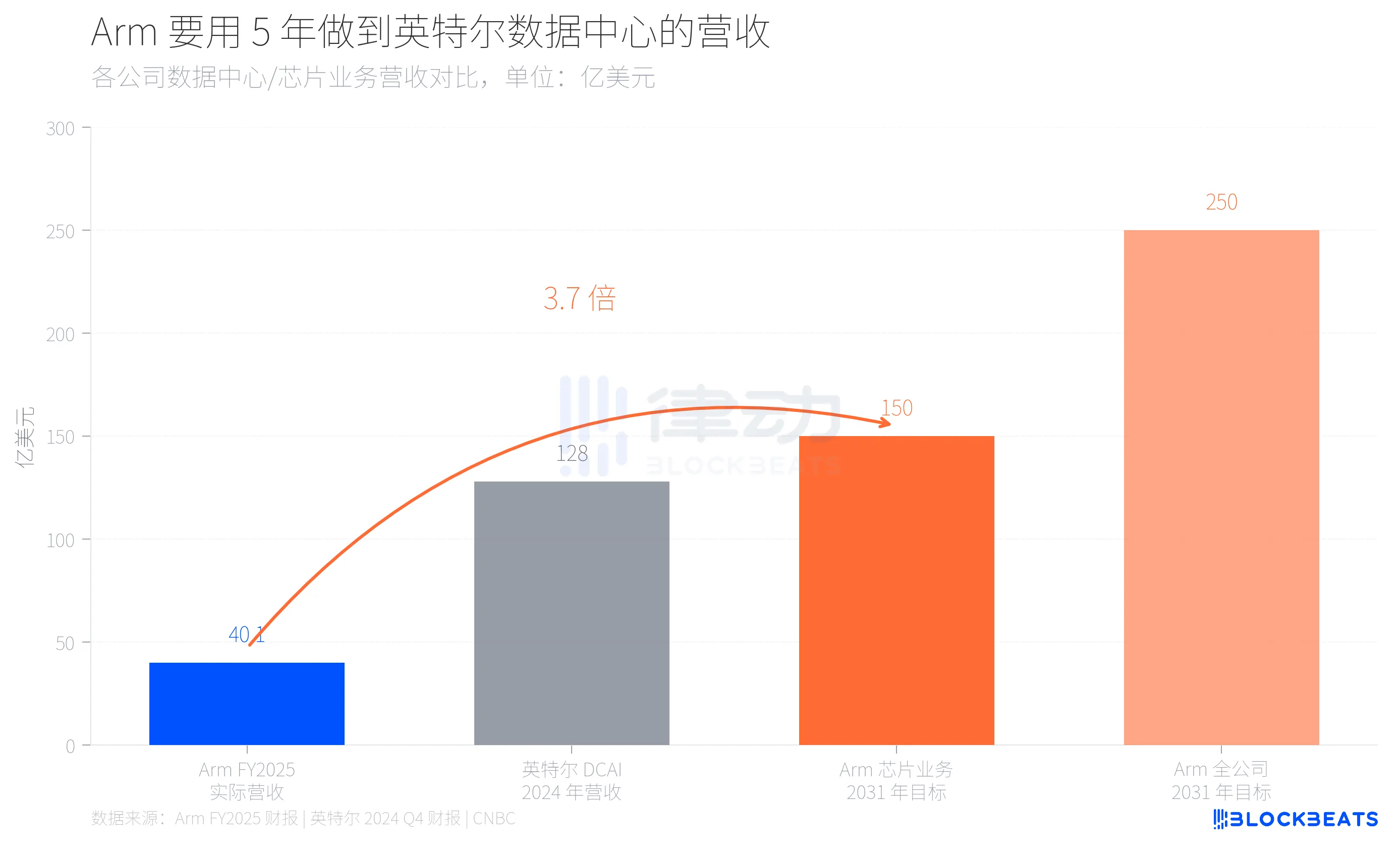

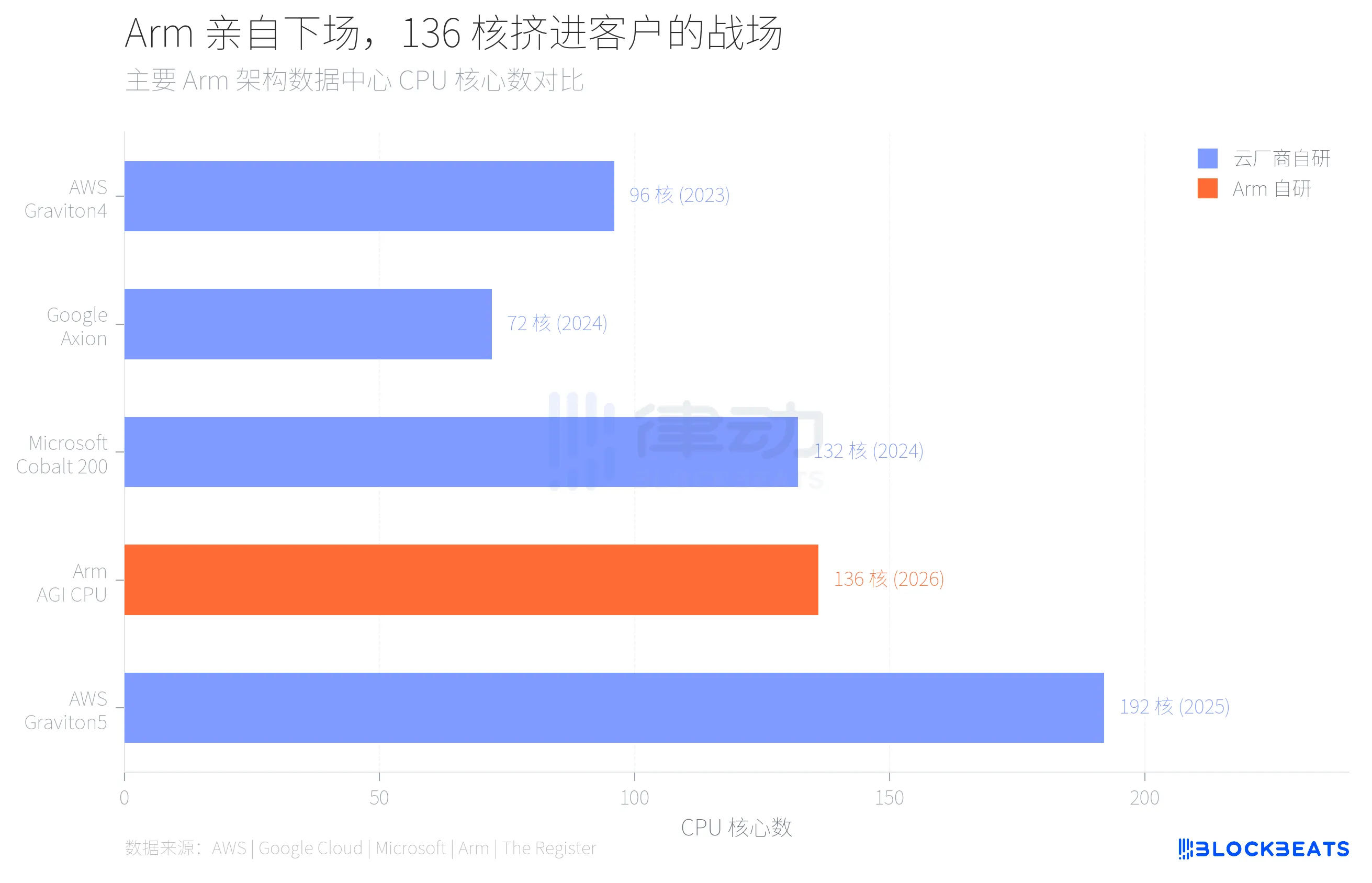

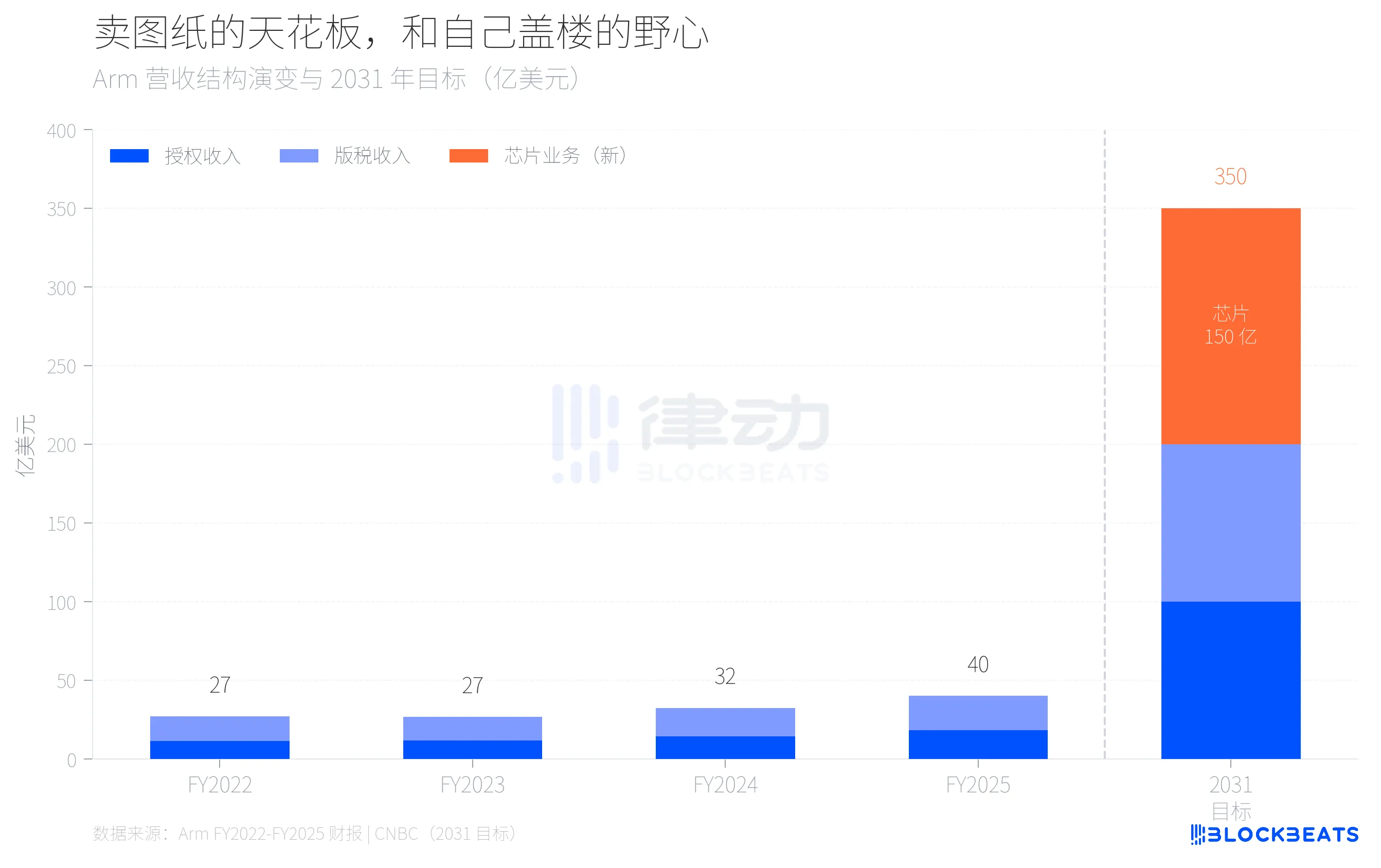

40 億美元和 150 億美元之間,隔著的不是增長曲線,是一次商業模式的自我顛覆。 3 月 24 日,Arm 在舊金山發布了公司 35 年歷史上第一顆自研數據中心 CPU。這顆名為 AGI CPU 的晶片搭載 136 個 Neoverse V3 核心,台積電 3nm 工藝,300W TDP,Meta 是第一個客戶,年內大規模部署。同時宣布合作的還有 OpenAI、Cerebras、Cloudflare、SAP 和 SK Telecom。 Arm CEO Rene Haas 在發布會上給出了一組目標數字,他表示晶片業務到 2031 年要做到 150 億美元年營收,全公司總營收 250 億美元,每股收益 9 美元。 這組數字意味著什麼?Arm 整個公司 FY2025(截至 2025 年 3 月)的總營收是 40.07 億美元,據 Arm 年報數據,其中授權收入 18.39 億美元,版稅收入 21.68 億美元,毛利率 97%。換句話說,一家年營收 40 億美元的公司,要在 5 年內僅靠一個新業務做出接近英特爾整個數據中心部門的規模。據英特爾 2024 Q4 財報,英特爾 DCAI(數據中心與 AI)部門 2024 年全年營收 128 億美元。  從 40 億到 150 億,3.7 倍的跨越背後,是 Arm 正在嘗試從一家純 IP 授權公司變成同時賣設計圖和成品的混合體。這在晶片行業沒有先例。 為什麼 Arm 要冒這個險?答案藏在它的客戶名單裡。 過去三年,Arm 最大的數據中心客戶都在做同一件事。據 AWS 公開數據,亞馬遜已經把超過 50% 的 EC2 算力遷移到自研的 Graviton 晶片上,最新的 Graviton5 達到 192 核。據 Google Cloud 披露,谷歌的 Axion 晶片已經承載了超過 3 萬個內部應用遷移,能效提升 80%。微軟的 Cobalt 200 同樣基於 Arm Neoverse 架構,台積電 3nm 工藝,132 核。  這些雲廠商用的都是 Arm 的架構授權,但晶片是自己設計、自己流片、自己部署。Arm 從中賺到的是授權費和版稅,而不是晶片的利潤。當越來越多的算力需求被這些自研晶片消化掉,Arm 在數據中心的收入天花板就越來越清晰。 把 Arm 過去四年的營收結構攤開看,這個天花板的輪廓更加具體。據 Arm 歷年財報,FY2022 至 FY2025,全公司總營收從 27 億美元增長到 40 億美元,年均增長約 14%。其中版稅收入從 15.62 億增長到 21.68 億,授權收入從 11.41 億增長到 18.39 億。版稅增速已經從前幾年放緩到 20%,而這 20% 的增長很大一部分來自移動端 Armv9 架構的升級換代,不是數據中心。  按這個增速外推,即使授權和版稅收入都維持 20% 左右的年增長,到 2031 年也只能做到約 100 億美元。剩下的 150 億美元,必須從一個今天還不存在的業務裡長出來。這就是 Arm 要自己造晶片的算術邏輯。 Arm 選擇自己造晶片,本質上是在跟自己的客戶競爭。一個賣建築圖紙的公司開始自己蓋樓了,而它的圖紙買家們已經蓋了好幾年。 這就是 136 核 AGI CPU 的真正背景。據 The Register 報導,這顆晶片基礎頻率 3.2 GHz,最高 3.7 GHz,12 通道 DDR5 記憶體,每核 6 GB/s 帶寬,96 條 PCIe 6.0 通道,支持 CXL 3.0。Arm 把它定位為「agentic AI 雲時代的算力基礎」,專攻 AI 推理中的 CPU 端任務調度和數據流管理,而非直接與 GPU 競爭。 市場份額的變化節奏也很說明問題。據 Omdia 估算,2025 年 Arm 架構伺服器在全球的出貨占比約 21%,增速 70%。但在超大規模數據中心內部,這個比例已經接近 50%。x86 的 40 年壟斷不是在崩塌,是在被一個晶片一個晶片地取代。 Arm 自研晶片的風險不在技術,在關係。Meta 願意做第一個客戶,一定程度上是因為 Meta 自己沒有像亞馬遜或谷歌那樣成熟的自研晶片項目。但亞馬遜、谷歌、微軟會怎麼看這件事?一個供應商開始跟你搶生意,你還會把最核心的架構授權交給它嗎? Arm 的賭注是,數據中心的總蛋糕增長速度快於客戶關係惡化的速度。Rene Haas 顯然相信,AI 時代對 CPU 的需求增量足夠大,大到自研晶片和架構授權可以共存。150 億美元的目標就是對這個判斷的定價。 35 年賣圖紙,第一次自己蓋樓。圖紙還在賣,樓也在蓋,就看同一塊地上擠不擠得下。 點擊了解律動BlockBeats 在招崗位 **歡迎加入律動 BlockBeats 官方社群:** Telegram 訂閱群:https://t.me/theblockbeats Telegram 交流群:https://t.me/BlockBeats_App Twitter 官方帳號:https://twitter.com/BlockBeatsAsia

2026-03-25 02:37ARIA(Aria)24小時上漲26.60%

Gate News 消息,3 月 25 日,据 Gate 行情显示,截至发稿时,ARIA(Aria)现报 0.31 美元,24 小时内上涨 26.60%,最高触及 0.32 美元,最低回落至 0.23 美元,24 小时交易量达 113.52 万美元。当前市值约为 5764.13 万美元。 Aria.AI 是一項次世代遊戲開發和發行實驗,其靈感源自迪士尼式的沉浸式世界和 AI 技術,並以其自有 IP 相關的遊戲玩法為核心進行設計。它代表著將 Web2 質量的遊戲設計和發行標準(並結合 AI 執行)帶入 Web3 時代的重大飛躍。Aria 推出了一款開放世界手機遊戲體驗,玩家可以在名為 Fudonia 的世界中冒險,每個角色都有其獨特的故事背景。平台支持玩家賺取收益並鑄造 ARIA Wishfont Pass 以加快進度。目前 Aria 已獲得來自 Fish 8、PartyHatDao、Hidden Street Cap 等知名投資機構的天使輪融資支持,合作夥伴包括 Folios Ventures、The Spartan Group、Merit Circle 等業內知名機構。 此消息不作為投資建議,投資需注意市場波動風險。