Im Lonky

用戶暫無簡介

Im Lonky

我的好朋友拿著張雪的MBTI跟我說:enfp 的職場之路挺難的。

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

我覺得以後的 AI 相關產品都會像@Replit 一樣。

從一個單點的收費模式,變成一個整套解決方案的服務收費模式。

比如它除了本身的軟體服務以外,對雲端服務的收費項就有十幾個,來滿足用戶代碼部署、生成、上線、托管、運維等等需求。

查看原文從一個單點的收費模式,變成一個整套解決方案的服務收費模式。

比如它除了本身的軟體服務以外,對雲端服務的收費項就有十幾個,來滿足用戶代碼部署、生成、上線、托管、運維等等需求。

- 打賞

- 1

- 留言

- 轉發

- 分享

AI 相比於互聯網的產品,有個人特色:就是很難找到它的 aha moment。

首先你得要有一個明確的問題。

其次呢,你需要對 AI 產出的品質有一個評估標準,

最後你還得真的用正確的方法去使用它。

這樣你才能夠感受到 AI 產品的不一樣。而不會覺得它很泛

查看原文首先你得要有一個明確的問題。

其次呢,你需要對 AI 產出的品質有一個評估標準,

最後你還得真的用正確的方法去使用它。

這樣你才能夠感受到 AI 產品的不一樣。而不會覺得它很泛

- 打賞

- 按讚

- 留言

- 轉發

- 分享

我覺得人活在這個世界上,還是需要有一些自己的觀點和偏見。即使他不一定對,但這是一個態度。

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

我在小紅書上做一個社會實驗,我用大模型讀小紅書的帖子,然後在下面用 AI 味特別濃的回覆,裝個逼並且告訴他我有一個更牛逼的方案。

現在已經刷了1000條回覆,有20個人來問我,這個方案到底是什麼,5個人要付費,只有3個人問我是不是 AI,1個人直接舉報我。

查看原文現在已經刷了1000條回覆,有20個人來問我,這個方案到底是什麼,5個人要付費,只有3個人問我是不是 AI,1個人直接舉報我。

- 打賞

- 1

- 留言

- 轉發

- 分享

有一個論文,追蹤了 2w 個日內交易者,只有47 人賺錢,只有 8 人超過當地銀行櫃台。

我幾乎是個日內交易者,正好昨天做了交易分析,虧損中 20% 來自手續費。這讓我重新看到交易這件事了。

原鏈接如下

查看原文我幾乎是個日內交易者,正好昨天做了交易分析,虧損中 20% 來自手續費。這讓我重新看到交易這件事了。

原鏈接如下

- 打賞

- 2

- 留言

- 轉發

- 分享

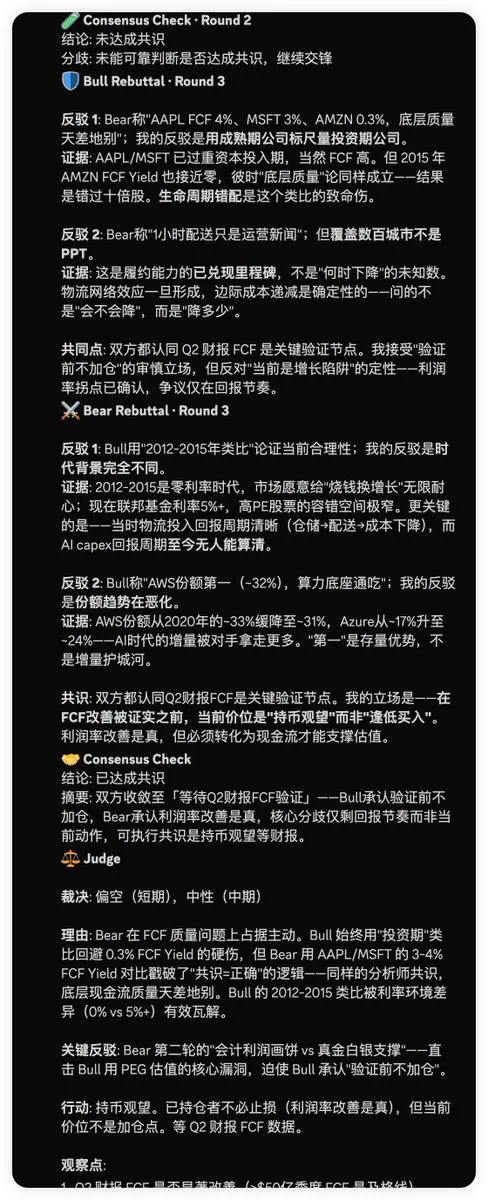

Discord is still more user-friendly, you can directly have different agents debate in a single thread.

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

面對 AI 可能的無邊界能力,找到場景的約束邊界:

1. 對於 AI 的理解和直覺——在日常使用中,直接將 AI 作為智力增強工具,並擁有對這個增強工具的直接調試能力,從而擴展產品設計的想像邊界

2. 對於業務和實體世界的真實運行規律與限制的理解(用戶的認知、能力,環境的約束,資源的範圍等)

3. 以上兩者的新交界線,就是 AI native 產品可能誕生的裂縫

查看原文1. 對於 AI 的理解和直覺——在日常使用中,直接將 AI 作為智力增強工具,並擁有對這個增強工具的直接調試能力,從而擴展產品設計的想像邊界

2. 對於業務和實體世界的真實運行規律與限制的理解(用戶的認知、能力,環境的約束,資源的範圍等)

3. 以上兩者的新交界線,就是 AI native 產品可能誕生的裂縫

- 打賞

- 1

- 留言

- 轉發

- 分享

Leverage makes people myopic

So situations always arise where you see the trend right but fail to act on it correctly

Reduce leverage, increase happiness.

查看原文So situations always arise where you see the trend right but fail to act on it correctly

Reduce leverage, increase happiness.

- 打賞

- 按讚

- 留言

- 轉發

- 分享

AI 時代不再是交易員的交易了

而是 agent 之間的交易

一個朋友的量化公司,之前挖掘的情緒因子(新聞)60 秒內有效

現在 20 秒就失效了

以後拼的就是網速和機器

查看原文而是 agent 之間的交易

一個朋友的量化公司,之前挖掘的情緒因子(新聞)60 秒內有效

現在 20 秒就失效了

以後拼的就是網速和機器

- 打賞

- 按讚

- 留言

- 轉發

- 分享

人類永遠不會知道

AI 為了實現人類的指令

受了多大的委屈

查看原文AI 為了實現人類的指令

受了多大的委屈

- 打賞

- 按讚

- 留言

- 轉發

- 分享

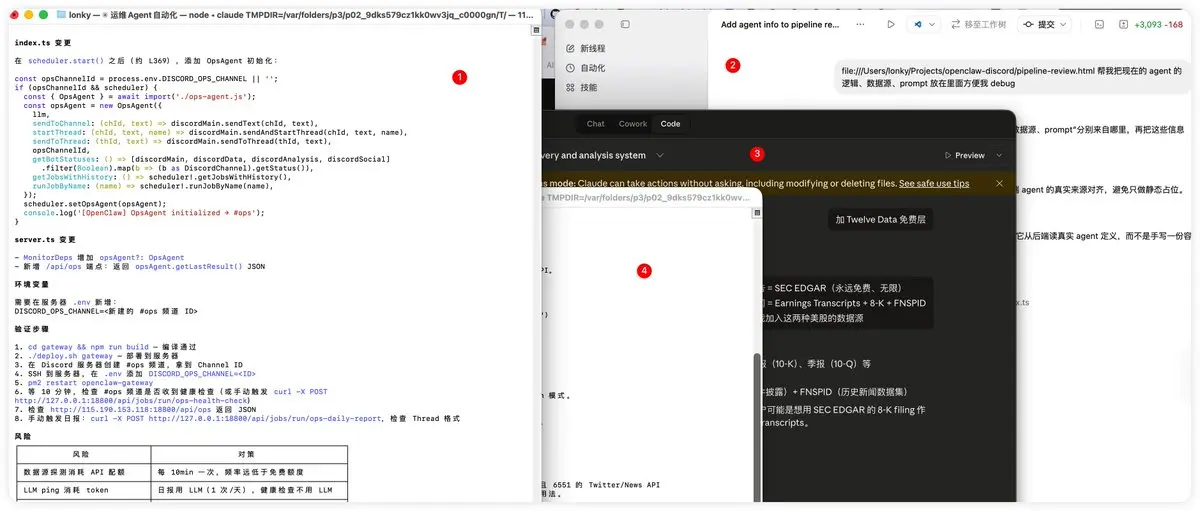

我的🦞已經有 20 多個 cron 了

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

最近一直在想一個問題:AI 的 capex 規模已經證明了供給側爆發,但這到底是"新周期起點"還是"泡沫加速"?答案取決於一個被忽略的變數——AI 省下來的錢,最終流向了誰。

我把 AI 效率紅利的流向分成三條路徑:

路徑A:資本方獨占(利潤→回購→股東口袋)

路徑B:重新投入新業務新市場(朱格拉啟動)

路徑C:壓低服務價格,消費者受益康波能不能真正回升,取決於走A還是C。走B就是泡沫。

現在信號最強的是路徑A。Big Tech 利潤創新高 + 回購規模史無前例。

白領招聘在冷卻。SaaS 板塊估值從 15-20x P/S 被壓到 7-8x,理由是"AI 讓企業需要更少的人和更少的軟體"。

NBER 今年2月的研究更扎心:90%的企業說 AI 對生產力沒影響,但 CEO 們仍在預測 AI 將提升1.4%的生產力。

預期和現實之間隔著一條太平洋。

最諷刺的是 SaaS 板塊。ServiceNow Q4 訂閱收入增長21%,cRPO增速25%,業績完美——股價腰斬。

市場不是在說"你做得不好",而是在說"你的商業模式本身在貶值"。

每一美元投入AI基建,就是一美元沒有流向Salesforce seat。這不是個股問題,是估值錨的系統性重置。

移動互聯網也經歷過路徑A→路徑B的切換。

2010-2012年:智能手機爆發但只有硬體商賺錢,應用層還在燒錢,傳統行業被顛覆但新就業還沒出來。

查看原文我把 AI 效率紅利的流向分成三條路徑:

路徑A:資本方獨占(利潤→回購→股東口袋)

路徑B:重新投入新業務新市場(朱格拉啟動)

路徑C:壓低服務價格,消費者受益康波能不能真正回升,取決於走A還是C。走B就是泡沫。

現在信號最強的是路徑A。Big Tech 利潤創新高 + 回購規模史無前例。

白領招聘在冷卻。SaaS 板塊估值從 15-20x P/S 被壓到 7-8x,理由是"AI 讓企業需要更少的人和更少的軟體"。

NBER 今年2月的研究更扎心:90%的企業說 AI 對生產力沒影響,但 CEO 們仍在預測 AI 將提升1.4%的生產力。

預期和現實之間隔著一條太平洋。

最諷刺的是 SaaS 板塊。ServiceNow Q4 訂閱收入增長21%,cRPO增速25%,業績完美——股價腰斬。

市場不是在說"你做得不好",而是在說"你的商業模式本身在貶值"。

每一美元投入AI基建,就是一美元沒有流向Salesforce seat。這不是個股問題,是估值錨的系統性重置。

移動互聯網也經歷過路徑A→路徑B的切換。

2010-2012年:智能手機爆發但只有硬體商賺錢,應用層還在燒錢,傳統行業被顛覆但新就業還沒出來。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

我不和每天和 AI 說話<100 句的人說話

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

這段對話讓我想起了讀研時導師手把手教我改論文的場景

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

置頂

📢 門廣場|4/4 熱議:#三月非农数据来袭

🚨 美國三月非農就業數據已公布!市場波動或將加劇,你怎麼看?

非農數據作為衡量美國經濟的重要指標,每次公布都可能引發全球市場震盪。本次數據釋放了哪些信號?是否會影響美聯儲後續政策與市場走勢?

🎁 分享觀點,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 本期討論:

1️⃣ 本次非農數據透露了哪些經濟信號?

2️⃣ 數據公布後,對加密市場會帶來哪些影響?

分享你的觀點 👉 https://www.gate.com/post

📅 4/3 15:00 - 4/5 18:00 (UTC+8)📢 早安!Gate 廣場|4/5 熱議:#假期持币指南

🌿 踏青還是盯盤?#假期持币指南 帶你過個“放鬆感”長假!

春光正好,你是選擇在山間深呼吸,還是在 K 線裡找時機?在這個清明假期,曬出你的持幣態度,做個精神飽滿的交易員!

🎁 分享生活/交易感悟,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 茶餘飯後聊聊:

1️⃣ 假期心態: 你是“關掉通知、徹底失聯”派,還是“每 30 分鐘必刷行情”派?

2️⃣ 懶人秘籍: 假期不想盯盤?分享你的“掛機”策略(定投/網格/理財)。

3️⃣ 四月展望: 假期過後,你最看好哪個幣種“春暖花開”?

分享你的假期姿態 👉 https://www.gate.com/post

📅 4/4 15:00 - 4/6 18:00 (UTC+8)✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520