Primitive Ventures:我們為何看好鏈上永續美股?

作者:YettaS,Primitive Ventures投資合夥人

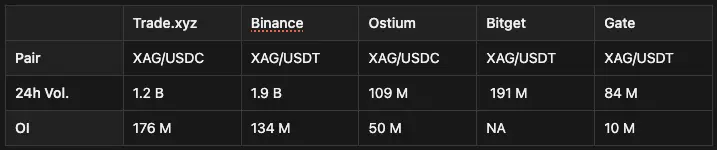

當黃金和白銀持續創出新高、Trade.xyz 的日交易量逼近 20 億美元,而 Binance 又幾乎沒有猶豫地上線 TSLA 永續合約時,趨勢已經很難再被忽視:傳統金融資產,正在成為加密市場吸納全球流動性的新入口。

就在一年前,大多數 CEX 營運者恐怕還無法接受這樣一個事實:一個onchain交易場所在,竟然能夠借助 TradFi 標的作為楔子,開始正面侵蝕並重塑中心化交易所的核心陣地。

我們都知道,crypto 資金天生偏好波動性;從產品結構上看,equity perp 恰好處在幾項關鍵升級的交匯點,這是它在這一輪周期中脫穎而出的根本原因:

- 隨著 CBOE / CME 今年內逐步接受 crypto in-kind margin,加密資產作為保證金的流動性和可用性將顯著提升。

- 一旦 DTCC 建立起直接的 onchain 連接,結算層將開始向鏈上滲透,股票資產從源頭獲得原生的鏈上結算通道。

- 真正有意思的部分隨之出現:代幣化股票作為抵押物 → 永續合約交易所接受 → 機構開始系統性地做 basis farming。

在岸發行,離岸分發

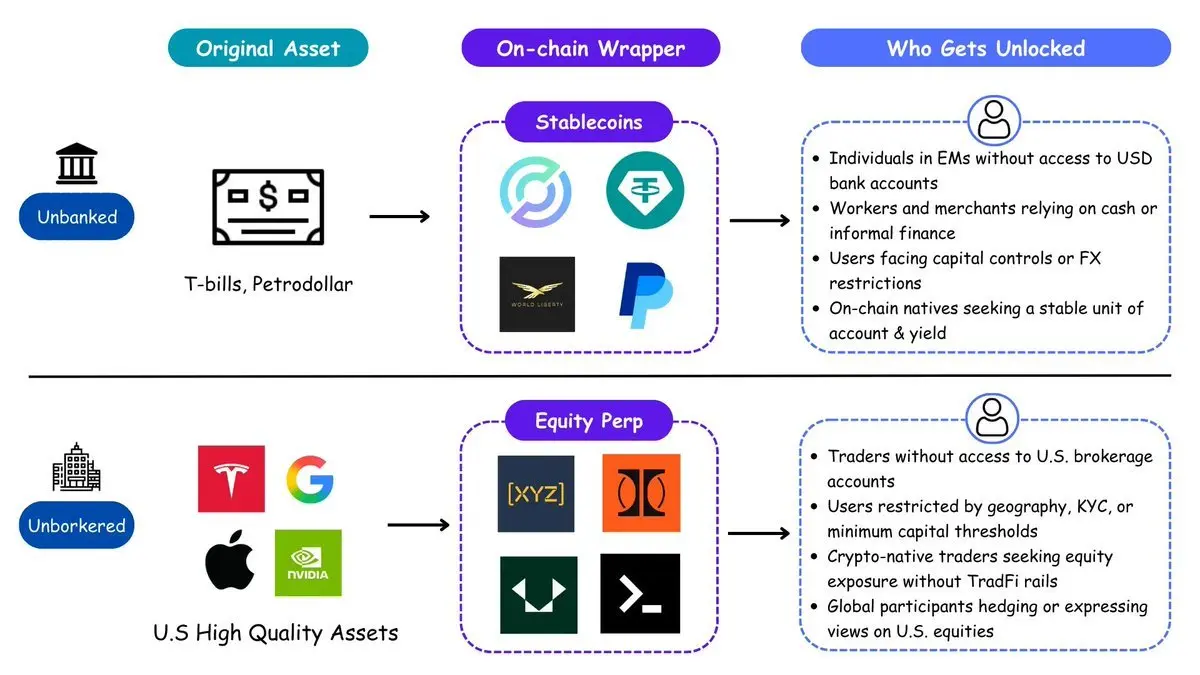

美國輸出金融,從不是靠輸出金融機構本身,而是靠輸出“訪問權”。石油美元體系通過全球分發美元,將通脹壓力外溢;穩定幣複製了這一邏輯,通過批發美債,把全世界變成了新的美元持有者,而不需要銀行或經紀商的參與。鏈上股票是這套邏輯的下一步。从unbanked到unbrokered,美元資產將再次完成對全球的傾銷。

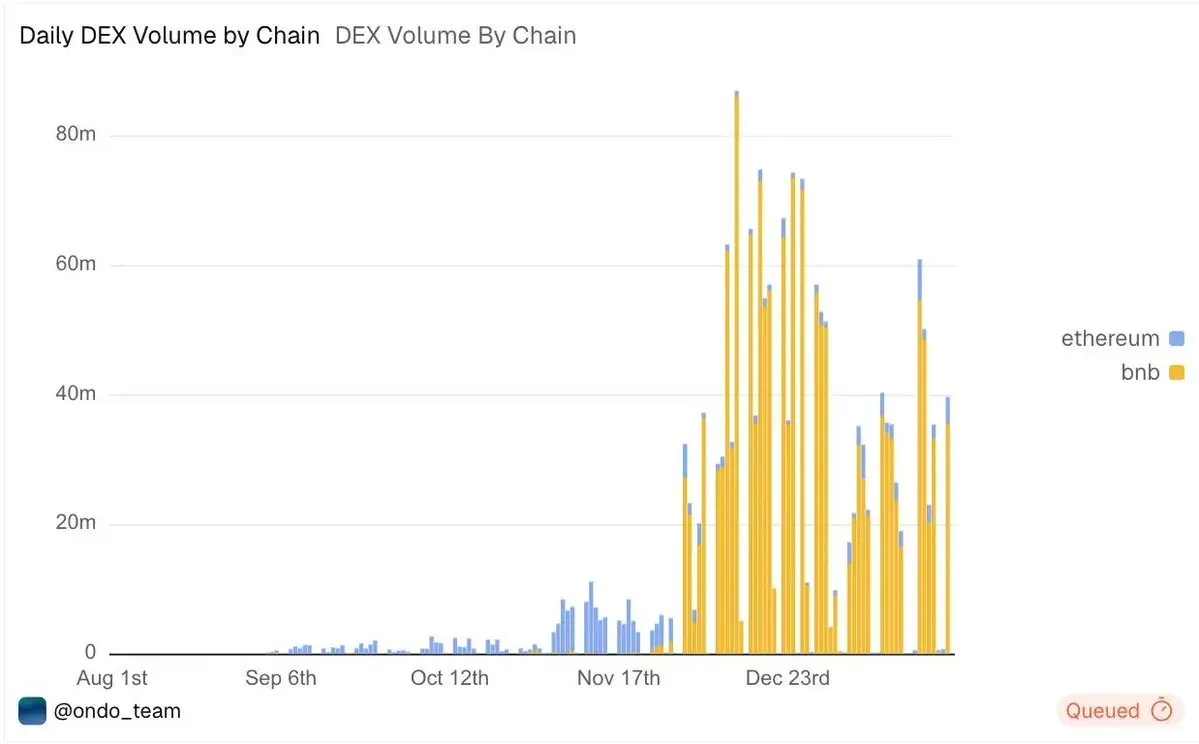

CEX 很早就看到了機會與潛在的威脅,因此選擇率先開始拓展。Ondo 和 xStocks 將重心放在發行端——對接券商、托管真實股票、在多條鏈上鑄造 1:1 的代幣化股票——但事實證明,發行本身並不會自動創造市場。

第一波真實需求,來自無法接入美國券商體系的交易者,以及希望在不依賴 TradFi 基礎設施的情況下獲得美股敞口的 crypto 原生用戶。發行方完成了最重的合規與托管工作,但資金流向了真正掌握交易注意力和分發能力的一側。離岸平台將產品直接嵌入交易界面,交易量自然隨之聚集。最終,我們看到絕大多數代幣化股票的交易量集中在 BNB Chain 上,占比超過 80%。

如果說離岸現貨解鎖了零售需求,鏈上 equity perp 則進一步吸引了專業交易者的流量。這些用戶是全球化的交易參與者,他們希望對美國股票進行交易或對沖而不受制於券商准入、交易時段或司法轄區限制。

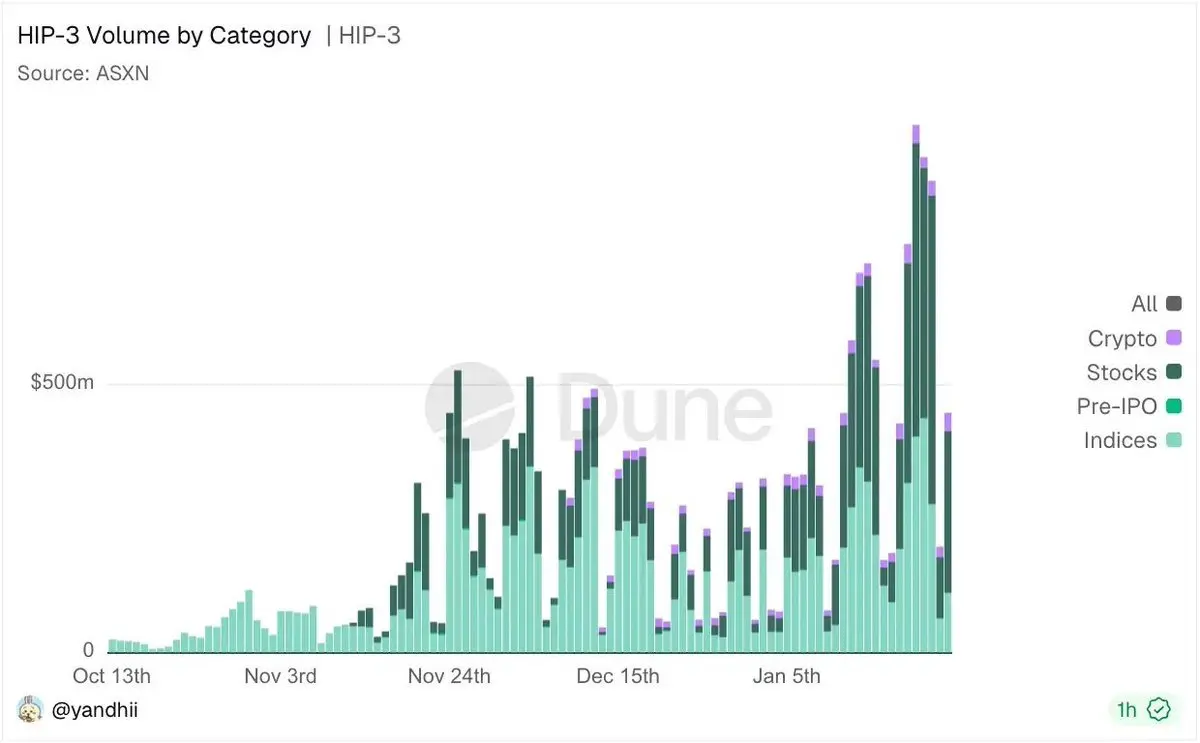

以 HIP-3 為例,它為專業交易者提供了一個可以系統性做 basis trading、捕捉跨市場錯位、同時覆蓋股票、加密資產和指數的交易界面。在潛在空投激勵的疊加下,交易量不斷刷新新高。

鏈上股票永續的黃金窗口

一旦現貨錨點存在,永續合約幾乎總會成為效率最高的交易工具,原因也一如既往地直接:

- 7×24 小時交易,不受市場時段限制

- 與全資產交叉保證金,資本效率極高

- 高槓桿讓真實的風險偏好得以釋放

- 可組合進 DeFi 策略

- 為 RWA / 代幣化資產提供清晰的保證金路徑

整個技術棧正在快速成型:

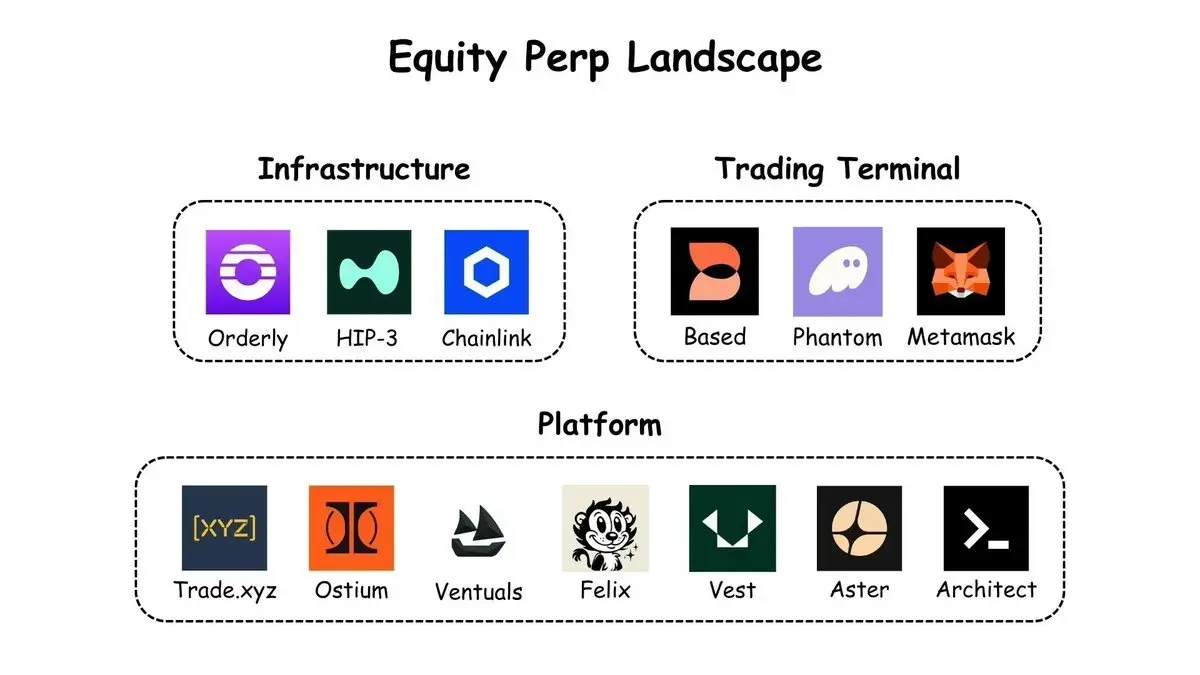

Infrastructure(基礎設施)

- HIP-3 / HyperCore:高性能訂單簿引擎,支持任意 perp 市場

- Orderly:統一的全鏈訂單簿,任何人都可以無代碼啟動 perp

- Chainlink:股票價格預言機(核心數據層)

Platforms(交易發生的地方)

- Trade.xyz:基於 HIP-3,目前規模最大的 equity perp DEX

- Ostium:FX / 大宗商品 / 股票,偏 CFD 結構

- Ventuals:pre-IPO 市場(HIP-3)

- Felix / Vest / Aster / Architect:在結算、覆蓋面和分發上各有側重

Terminals(當前的上游流量入口)

- Based:聚合 Hyperliquid、HIP-3 和 prediction markets 的多資產界面

- Phantom / Metamask 類前端:將錢包流量轉化為交易行為

向前看,重心正在從“代幣化”轉向“貨幣速度”,真正的 onchain GDP 將在這裡產生。最終勝出的不會只是能鑄造鏈上包裝資產的玩家,而是那些能夠在規模化前提下,把任何資產轉化為可用保證金,並提供最深流動性與最乾淨撮合 / 風控引擎的交易場所以及。

可以把未來想像成一個全球統一的“保證金網絡”:比特幣、美股、黃金、美債不再被鎖在各自的體系裡,而是像積木一樣,隨時可以拿來當抵押品使用;永續合約成為最通用的風險表達工具;穩定幣扮演現金的角色;各種交易和套利策略則在鏈上 7×24 小時自動運轉、不斷組合。資產不再被“持有”,而是被持續調用。

與時間賽跑

窗口已經打開,但留給鏈上 equity perp 的時間並不多。最大的威脅 不是需求,而是在岸產品被正式放行。歷史反覆證明,只要監管點頭,分發就會在極短時間內回流到既有券商體系,0DTE 期權就是最直接的例子:獲批之後,迅速被 Robinhood 吸收並主導。

更重要的是,倒計時已經開始。SEC 與 CFTC 正在系統性研究 perpetual derivatives 及其市場結構與風險,這通常意味著監管邊界正在被主動勾勒。與此同時,

- Bitnomial 成為了第一家 CFTC 合規的 perp

- Coinbase 也推出了帶 funding 機制的 5 年期期貨,在交易行為上幾乎與 perp 無異。

離岸與鏈上玩家之所以还能領先,只是因為產品尚未被標準化。一旦規則成型,優勢會迅速消失。真正有機會的,並不是等待確定性的人,而是趁窗口仍在時,迅速鎖定用戶與流動性,並在邊跑邊與監管協同中塑造規則的人。時間不是背景變數,而是決定勝負的核心約束,而且已經進入倒數。

就像當年 Tether 借助 crypto 的分發能力,把美元悄然推向全球,今天的 on-chain economy 本質上也在做同一件事——利用加密市場的流動性與交易工具,把美股與美國資產以更高頻率、更高槓桿、更高流動性的形式,交付給更廣泛的參與者。鏈上並不是在對抗 off-chain,而是在用更快的速度與更強的資本效率,重寫既有體系的運行方式。真正的分水嶺在於,能否及時捕捉到這套機制,並在鏈上完成對新大陸的認知與布局。