Bitcoin 和以太坊的疲弱反映出去槓桿化與市場結構,而非長期 fundamentals.

市場分析師Garrett提供了他對藍籌加密貨幣落後於貴金屬及其他風險資產的分析。分析師遠離流行的短期價格分析,指出更深層的結構性市場力量是此趨勢的原因。他認為這種差距是由市場敘事驅動,而非資產的基本面。

交易者對頂級加密資產的波動感到沮喪,許多人依賴這些資產來追蹤股票和商品的漲勢。Garrett 主張,當前狀況反映的是較長週期中的正常階段,而非核心價值的崩解。

自去年十月開始的急劇下跌,對槓桿交易者,尤其是散戶投資者造成重大損失。事件過後,風險偏好下降,大量清算引發市場防禦情緒。

https://t.co/UuUDJZ962Y

— Garrett(@GarrettBullish)2026年1月29日

有趣的是,亞洲和美國的資本也被轉入與 Al(代金連結)的股票。同時,這種恐懼促使投資人轉向黃金和白銀等貴金屬。散戶投資者仍主導加密貨幣交易,將資金轉移到這些市場,而非數位資產。

Garrett 解釋說,加密資產也面臨其他資產類別不會遇到的障礙。例如,去中心化與傳統金融之間的資金轉移至數位資產,仍受監管與營運限制。這有時會影響使用者的信任。

在操作上,股票、商品和外匯都可以從單一傳統券商帳戶交易。加密貨幣通常需要獨立的交易所、錢包和額外的設定,使資金進出變得不那麼方便。

機構參與加密貨幣的程度仍然有限,因為許多交易者缺乏強而有力的分析架構。因此,這讓交易所、做市商和投機基金能夠塑造情緒。同時,像「四年週期」或季節性詛咒這類說法,儘管數據支持薄弱,仍持續擴散。

同時,簡單的解釋往往會引起注意。例如,有些加密貨幣參與者將比特幣價格波動歸因於貨幣走勢,即使沒有更深入的分析支持這種關聯。

過去三年,比特幣和以太坊在大多數主要資產中表現落後,其中以太坊表現最差。若將市場走勢放在六年的時間框架內,則呈現出不同的故事。自2020年3月以來,這兩種資產表現優於大多數市場,以太坊領先。

Garrett 主張短期弱勢反映了較長週期內的均值回歸,忽略時間視野會導致錯誤結論。

分析師指出,白銀也出現類似的趨勢,該市場在去年的空頭壓縮前,曾是風險資產中較弱的資產之一。現在,金屬以三年為基準領先,顯示旋轉而非故障解釋了這次移動。

分析師表示,只要比特幣仍維持其價值儲存角色,且以太坊仍與 AI 成長及現實資產使用緊密相連,長期表現不佳就難以合理化。

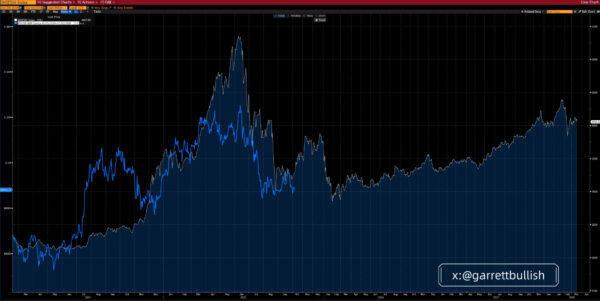

Garrett 比較了當前的加密貨幣狀況與 2015 年中國 A 股市場的情況。當時,槓桿驅動的牛市崩潰成典型的A–B–C型下跌。最後一波結束後,價格橫盤數月,隨後出現多年反彈。

比特幣及更廣泛的加密指數在結構與時機上呈現相似的模式。共有特徵包括高槓桿、劇烈波動、泡沫驅動的高峰、反覆清算以及成交量減少。期貨市場現在呈現對立式,反映在像MSTR這類加密相關股票的折價上。

_Image 來源:_X/Garrett

有幾個巨集因素正在改善:

Garrett 否認比特幣和以太坊是純風險資產的觀點,並解釋了它們未能跟隨股市反彈的原因。風險資產往往劇烈波動,並對投資人情緒做出強烈反應,這也適用於股票、金屬和加密貨幣。

然而,比特幣和以太幣有時也展現出避險特性。由於其去中心化特性,這些資產在地緣政治壓力時期能在傳統系統之外運作。

專家指出,負面新聞往往比其他市場更嚴重,貿易或軍事風險常被歸咎於疲弱,即使其他資產忽視這些風險。這造成一個落差,數位資產在壞消息下迅速倒閉,但當正面發展出現時反應緩慢。

相關文章