你好

11 月在加密貨幣領域向來波動劇烈。今年,這個月份同樣與前兩個月形成鮮明對比。

本月,BTC 和 ETH 分別下跌 17% 和 22%,而 2024 年 11 月則分別上漲 37% 和 47%。雖然部分原因是唐納德·川普再次當選總統所帶來的市場情緒,但 2023 年 11 月兩者也分別上漲 9% 和 13%。

今年 11 月加密貨幣的下跌,源自過去兩個月市場全面崩盤,背後主因是關稅戰及宏觀經濟不確定性。

即使在 2025 年與 2024 年的 ETF 儀表板中,這種差異依然十分明顯。

2024 年 11 月,比特幣現貨 ETF 淨流入約 65 億美元,以太坊 ETF 淨流入 10 億美元。ETF 發行商持有的比特幣價值超過 1050 億美元,ETF 產品價值則達 110 億美元。12 個月後,2025 年 11 月,BTC ETF 淨流出約 35 億美元,以太坊 ETF 產品流出約 14 億美元。兩大旗艦產品月度需求出現約 120 億美元的負向波動。

從數據來看,ETF 發行商目前管理的資產管理規模(AUM)高於去年同期,累計淨流入為正,總資產至少略有成長。但 ETF 資金流於過去幾個月由淨流入轉為淨流出,ETF 發行商的手續費收入明顯減少。

本週量化分析將聚焦於 BTC 和 ETH 現貨 ETF 的三家主要發行商,探討其在標的資產需求及價格下跌時的實際表現。

以下為詳細分析:

Raiku,確保每筆交易真正完成

在 Solana 生態系中,雖然速度極快,但真正缺乏的是可靠性。Raiku 正是因此而誕生。

- 高負載下保障區塊打包,低延遲執行

- 專為機構、做市商及高效能應用設計

- 近期獲 Pantera Capital 領投 1350 萬美元融資,用於擴充架構

如果你在 Solana 上開發,想讓操作真正產生價值,而不只是「高頻交易搶 Gas 費」,Raiku 就是業界新標竿。

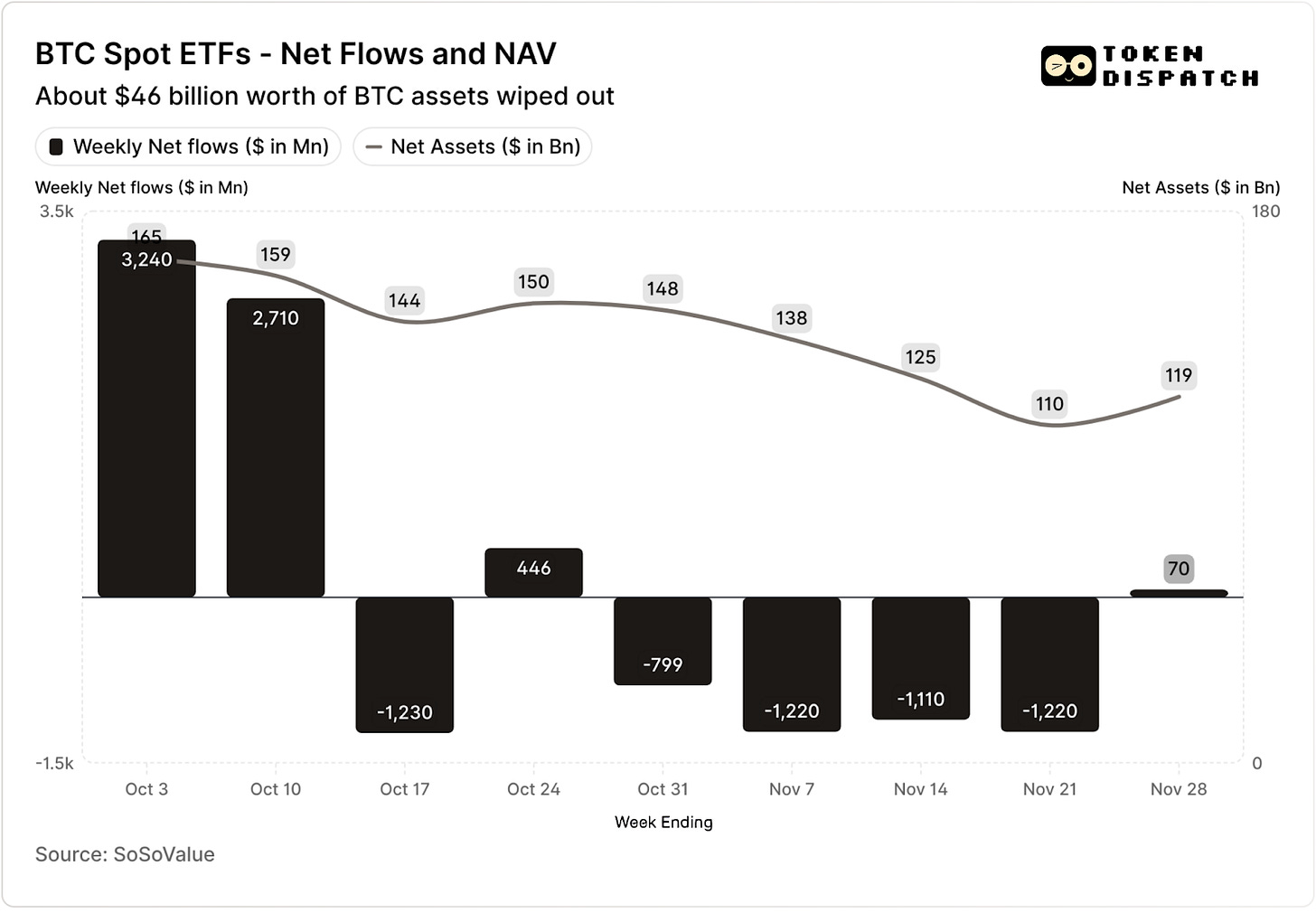

比特幣現貨 ETF 在 10 月前兩週分別吸引 32 億美元和 27 億美元資金流入——分別是 2025 年最高和第五高的週度流入。

此前,BTC ETF 有望在 2025 年下半年創下連續未出現資金淨流出週的紀錄。

隨即,史上最嚴重的加密貨幣清算事件爆發。加密市場至今仍在承受 190 億美元損失。

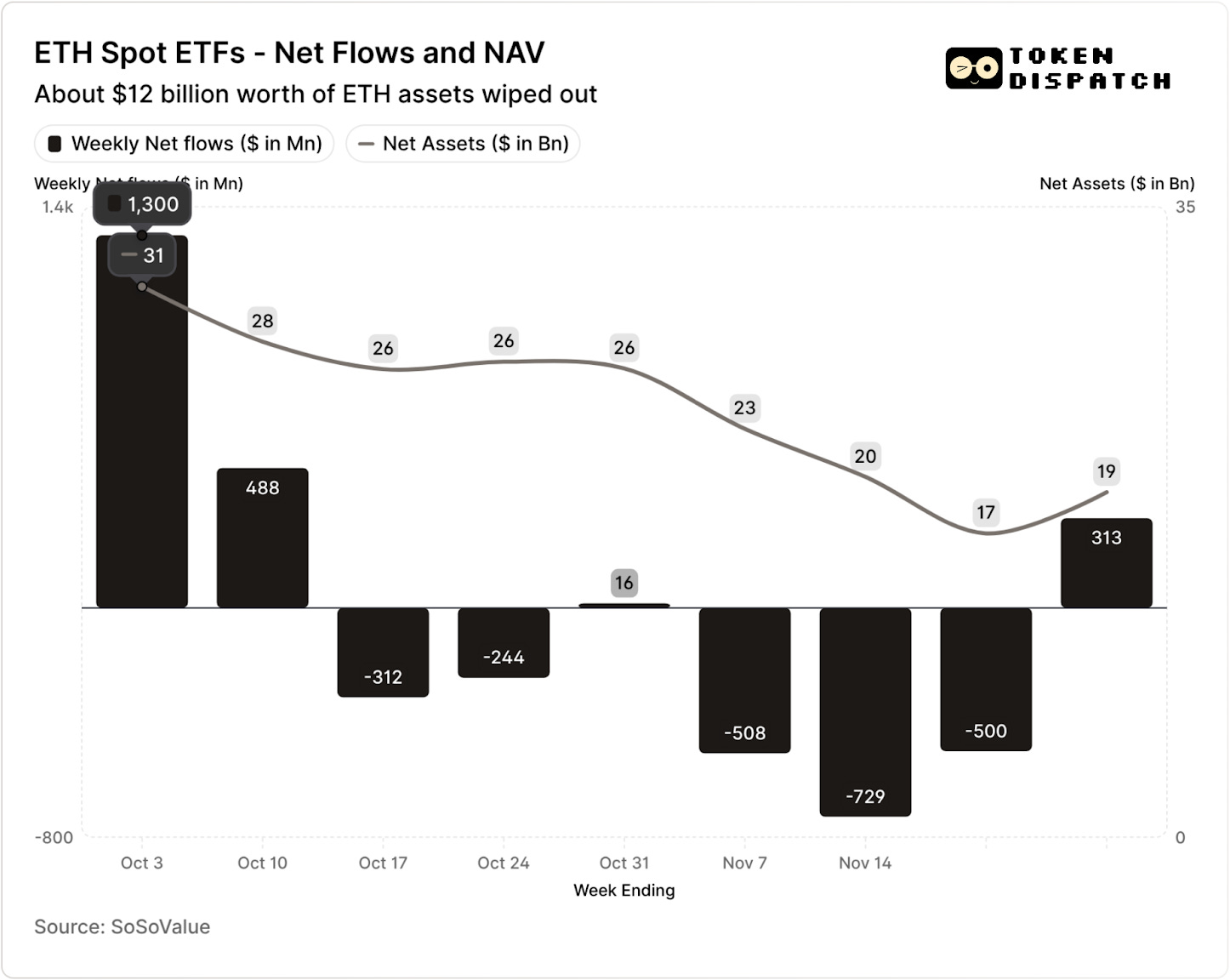

同期,ETH ETF 也錄得 18 億美元淨流入。

自清算事件以來,BTC 和 ETH ETF 在後續 7 週中有 5 週出現資金流出,累計分別超過 50 億美元和 20 億美元。

截至 11 月 21 日當週,BTC ETF 發行商持有的淨資產價值(NAV)從約 1645 億美元降至約 1101 億美元。ETH ETF 的 NAV 幾乎腰斬,從約 306 億美元降至約 169 億美元。部分損失來自 BTC 和 ETH 價格下跌,其餘則因加密資產被完全提取出 ETF 產品。兩者合計在不到兩個月內抹去了約三分之一的 ETF 淨資產。

資金流轉下滑不僅反映投資人情緒,也直接影響 ETF 發行商或管理人透過手續費取得的收入。

比特幣和以太坊現貨 ETF 為 BlackRock、Fidelity、Grayscale、Bitwise 等發行商創造可觀收益。每檔基金對所持資產收取一定比例的費用,通常以年費率公告,並按每日淨資產價值計算。

每天,持有 BTC 或 ETH 份額的信託會出售部分資產以支付費用及其他開支。對發行商而言,這代表年化收入等於資產管理規模(AUM)乘以費率;對持有人來說,則是所持幣逐步稀釋。

ETF 發行商通常設定費率區間為 0.15% 至 2.50%。

贖回或資金流出本身不會直接造成發行商獲利或虧損。資金流出則會使發行商每日可收取費用的資產管理規模(AUM)縮減。

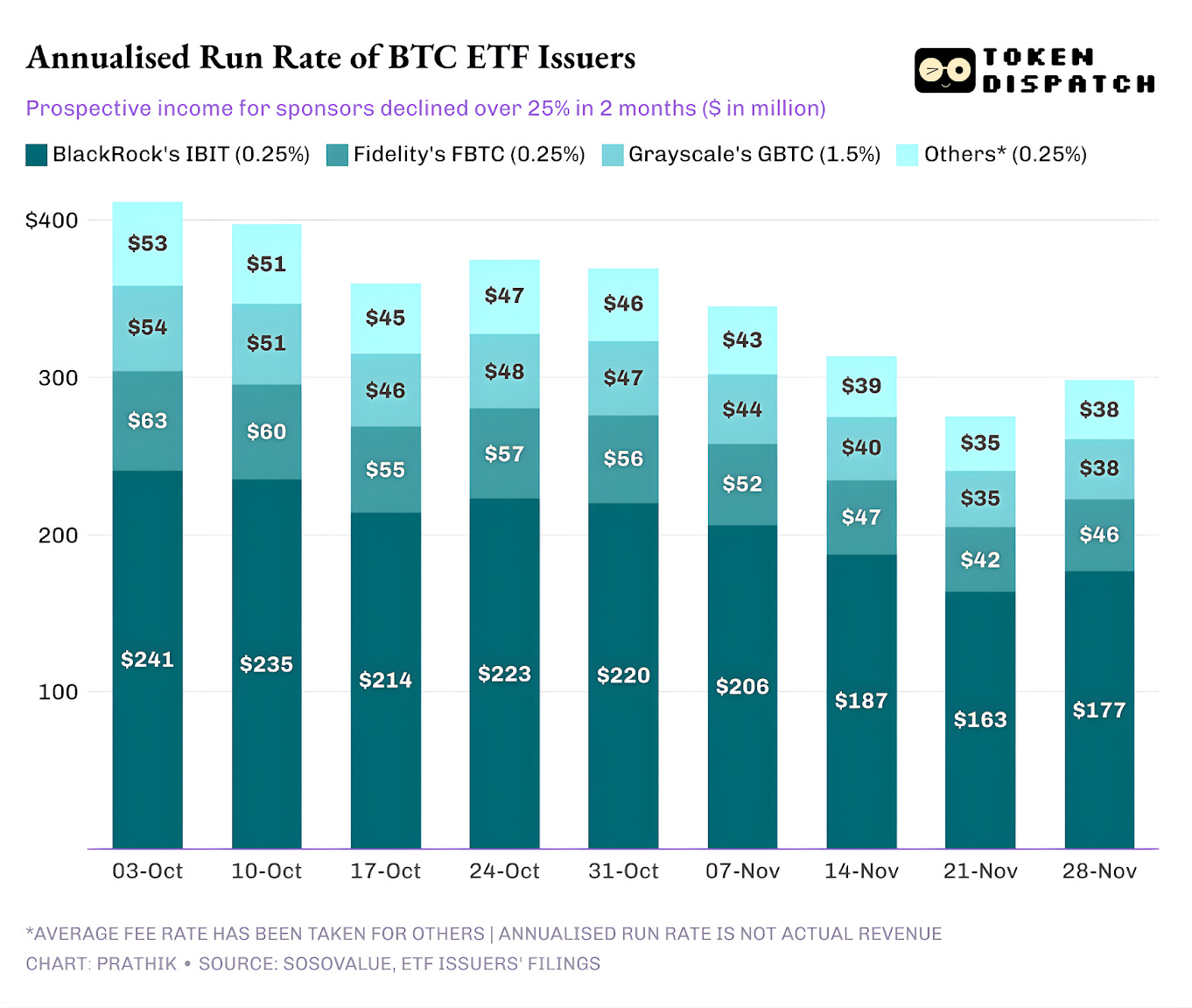

10 月 3 日,BTC 和 ETH ETF 發行商合計持有 1950 億美元資產。以上述費率計算,手續費總額非常可觀。至 11 月 21 日,這些產品剩餘資產約 1270 億美元。

以週末 AUM 計算年化手續費收入,過去兩個月 BTC ETF 潛在收入下滑逾 25%。

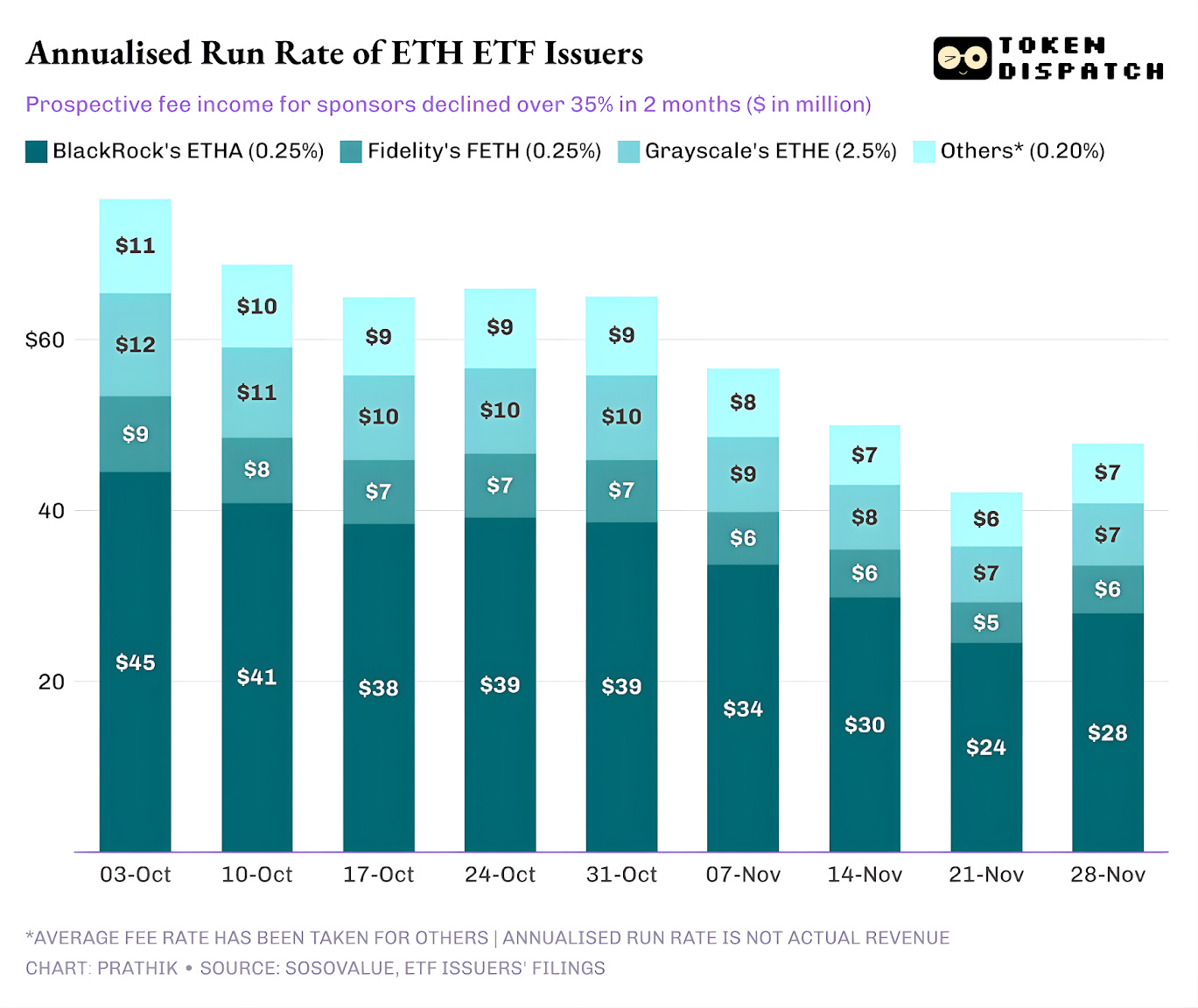

ETH ETF 發行商受影響更大,過去 9 週年化手續費收入下跌 35%。

發行商規模越大,跌幅越重

放大到發行商層面,不同 ETF 發行商的資金流數據展現三種略有不同的故事。

對 BlackRock 而言,故事在於規模與週期性。IBIT 和 ETHA 已成為主流投資人透過 ETF 配置 BTC 和 ETH 的首選工具。這讓全球最大資產管理公司能對龐大資產基數收取 25 個基點費用,尤其在 10 月初 AUM 創新高時。但這也意味著,當 11 月大持有人降低風險時,通常會首先拋售 IBIT 和 ETHA。

這也反映在 BlackRock 來自 BTC 和 ETH ETF 的年化手續費收入分別下滑 28% 和 38%,高於發行商整體平均的 25% 和 35% 跌幅。

Fidelity 的情況與 BlackRock 類似,但規模較小。FBTC 和 FETH 同樣經歷資金流入與流出的週期,10 月的熱度在 11 月轉為資金外流。

Grayscale 的故事則偏向「遺產」屬性。過去,GBTC 和 ETHE 是許多美國投資人於券商帳戶持有 BTC 和 ETH 的唯一可擴展方式。如今,這一壟斷地位已被 BlackRock 和 Fidelity 打破。更糟的是,Grayscale 最初 ETF 產品費率極高,導致近兩年資金持續流出。

10 月至 11 月期間也體現投資人的行為:行情好時轉向低費率產品,行情差時則全面降風險。

Grayscale 最初加密 ETF 產品手續費為低成本 ETF 的 6 至 10 倍。雖然收入線膨脹,但高費率也趕走投資人,壓縮收費 AUM 基數。投資人之所以留存資產,多半是因稅務、監管及操作等因素,而非主動選擇。資產流出則反映投資人對高費率產品的否定態度。

這些 ETF 圖表揭示了加密機構化現階段的若干現象。

10 月至 11 月現貨 ETF 表明,加密 ETF 管理業務具備週期性,正如其標的資產市場。價格高、市場情緒佳時,資金流入帶來更高年化手續費收入;而宏觀環境一變,資金又迅速流出。

大型發行商在 BTC 和 ETH 之上建立高效費率體系,但 10 月、11 月的表現也證明,這些體系同樣無法避開市場週期。對發行商來說,關鍵在於能否在下一波衝擊中守住資產管理規模(AUM),避免每次宏觀風向變化時年化手續費收入波動 25% 至 35%。

雖然發行商無法阻止投資人在拋售時贖回,但能產生收益的 ETF 產品可在一定程度上緩解下行壓力。

備兌看漲 ETF 能為投資人帶來期權權利金收入,對沖部分標的資產價格下跌。類似質押型 ETF 產品也是一種選擇,但此類產品須通過監管審查後才能上線。

下期內容,敬請期待。

請持續關注市場動態,以掌握最新資訊。

免責聲明:

- 本文轉載自 [TOKEN DISPATCH]。所有版權均屬原作者 [@prathikdesai] 所有。如對轉載有任何疑慮,請聯絡 Gate Learn 團隊,我們將儘速處理。

- 免責聲明:文中觀點僅代表作者個人意見,不構成任何投資建議。

- 除另有說明外,翻譯內容禁止轉載、分發或抄襲。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)