Tiêu chuẩn sống còn dành cho các dự án crypto sau giai đoạn bong bóng là gì?

Trước đây, khi mọi câu chuyện đều dễ bán và định giá phi mã là điều bình thường, dòng tiền mặt từng bị xem nhẹ. Hiện tại, điều này không còn đúng.

Vốn đầu tư mạo hiểm đang rút lui, thanh khoản thị trường ngày càng khan hiếm. Trong bối cảnh này, khả năng tạo lợi nhuận thực và duy trì dòng tiền dương đã trở thành phép thử đầu tiên cho nền tảng dự án.

Một số dự án vẫn trụ vững qua các chu kỳ nhờ doanh thu ổn định. Theo DeFiLlama, vào tháng 10 năm 2025, ba dự án crypto dẫn đầu về doanh thu—Tether, Circle và Hyperliquid—đã lần lượt đạt mức 688 triệu USD, 237 triệu USD và 102 triệu USD doanh thu hàng tháng.

Bài viết này phân tích các dự án sở hữu dòng tiền thực sự, tập trung vào hai động lực cốt lõi: giao dịch và sự chú ý. Đây là hai nguồn giá trị nền tảng trong kinh doanh, và crypto cũng không ngoại lệ.

Sàn giao dịch tập trung: Mô hình doanh thu ổn định nhất

Trong giới crypto, ai cũng biết sàn giao dịch là loại hình kinh doanh sinh lời nhất.

Sàn giao dịch chủ yếu thu phí từ giao dịch và niêm yết. Ví dụ, Binance: khối lượng giao dịch spot và phái sinh của sàn này lâu nay chiếm 30–40% toàn thị trường. Ngay cả trong giai đoạn khó khăn nhất năm 2022, Binance vẫn đạt doanh thu 12 tỷ USD/năm—và con số này còn tăng mạnh khi thị trường sôi động. (Nguồn: CryptoQuant)

Đơn giản mà nói: miễn còn giao dịch, sàn giao dịch vẫn có doanh thu.

Coinbase là ví dụ khác. Là công ty đại chúng, báo cáo tài chính của Coinbase rất minh bạch: quý 3 năm 2025, Coinbase ghi nhận doanh thu 1,9 tỷ USD và lợi nhuận ròng 433 triệu USD. Giao dịch chiếm hơn một nửa tổng doanh thu; phần còn lại đến từ đăng ký và dịch vụ. Các tên tuổi lớn như Kraken và OKX cũng có lợi nhuận vững chắc—Kraken được ghi nhận đạt khoảng 1,5 tỷ USD trong năm 2024.

Điểm mạnh then chốt của CEX là tính trực tiếp: hoạt động giao dịch tạo ra doanh thu ngay. Khác với nhiều dự án vẫn loay hoay chứng minh mô hình, các CEX đã thu phí dịch vụ thực tế.

Tóm lại, khi câu chuyện ngày càng khó bán và dòng vốn nóng cạn kiệt, CEX là số ít các bên có thể tự tồn tại mà không cần nguồn tài trợ bên ngoài.

Dự án on-chain: PerpDex, Stablecoin và Public Chain

Theo DefiLlama (tính đến ngày 27 tháng 11 năm 2025), mười giao thức on-chain có doanh thu cao nhất trong 30 ngày qua được liệt kê dưới đây.

Tether và Circle chiếm vị trí dẫn đầu. Nhờ chênh lệch lợi suất trái phiếu Kho bạc Mỹ đứng sau USDT và USDC, hai nhà phát hành stablecoin này thu về gần 1 tỷ USD mỗi tháng. Hyperliquid là giao thức phái sinh on-chain sinh lời nhất tiếp theo. Sự bứt phá của các dự án như Pumpfun một lần nữa khẳng định chân lý: “Bán coin tốt hơn giao dịch, bán công cụ còn tốt hơn bán xẻng”—logic này vẫn đúng trong crypto.

Đáng chú ý, các dự án mới nổi như Axiom Pro và Lighter, dù quy mô nhỏ, đã tìm ra con đường dòng tiền dương.

PerpDex: Doanh thu thực cho giao thức on-chain

Năm nay, Hyperliquid nổi bật trong nhóm PerpDex.

Hyperliquid là nền tảng perpetual phi tập trung với blockchain và hệ thống khớp lệnh riêng. Đà tăng trưởng rất mạnh: riêng tháng 8 năm 2025, Hyperliquid xử lý khối lượng giao dịch 383 tỷ USD và thu về doanh thu 106 triệu USD. Nền tảng này dành 32% doanh thu để mua lại và đốt token gốc. Theo @wublockchain12 hôm qua, đội ngũ Hyperliquid đã mở khóa 1,75 triệu HYPE (60,4 triệu USD), không có vốn bên ngoài hay áp lực bán, và doanh thu giao thức dùng để mua lại token.

Với một dự án on-chain, hiệu quả doanh thu này sánh ngang các CEX. Quan trọng hơn, Hyperliquid thực sự tạo ra lợi nhuận và đưa trở lại nền kinh tế token—tạo liên kết trực tiếp giữa doanh thu giao thức và giá trị token.

Hãy xem Uniswap.

Nhiều năm qua, Uniswap bị chỉ trích vì “bỏ rơi” người nắm giữ token: sàn thu phí 0,3% mỗi giao dịch, toàn bộ chuyển cho LP, trong khi holder UNI không nhận gì.

Tháng 11 năm 2025, Uniswap công bố kế hoạch chia sẻ phí giao thức và dùng một phần doanh thu trước đây để mua lại, đốt token UNI. Ước tính nếu áp dụng sớm, 150 triệu USD đã có thể dùng để đốt token chỉ trong mười tháng đầu năm. Thông tin này khiến UNI tăng 40% chỉ trong một ngày. Dù thị phần của Uniswap đã giảm từ đỉnh 60% xuống còn 15%, đề xuất này vẫn có thể thay đổi nền tảng UNI. Tuy nhiên, sau thông báo, @EmberCN ghi nhận một nhà đầu tư UNI (có thể là Variant Fund) chuyển hàng triệu $UNI (27,08 triệu USD) vào Coinbase Prime—có thể để bán khi giá tăng.

Tóm lại, mô hình DEX cũ dựa vào airdrop và đầu cơ đang dần hết thời. Chỉ những dự án đạt doanh thu ổn định, khép kín mới giữ chân được người dùng thực sự.

Stablecoin và Public Chain: Thu nhập thụ động từ lãi suất

Bên cạnh giao dịch, các dự án hạ tầng như nhà phát hành stablecoin và public chain có lưu lượng cao vẫn hút vốn liên tục.

Tether: Máy in tiền không ngừng nghỉ

Tether, đơn vị phát hành USDT, vận hành mô hình kinh doanh đơn giản: mỗi 1 USD gửi vào để mint USDT, Tether đầu tư vào trái phiếu, thương phiếu và tài sản sinh lãi suất thấp rủi ro, hưởng lợi từ lãi suất. Khi lãi suất toàn cầu tăng, lợi nhuận của Tether cũng tăng vọt—13,4 tỷ USD lợi nhuận ròng năm 2024 và dự báo 15 tỷ USD năm 2025, gần ngang với các ông lớn như Goldman Sachs. @Phyrex_Ni gần đây nhận xét dù bị hạ xếp hạng tín nhiệm, Tether vẫn là “máy in tiền” thực sự, thụ động kiếm lợi từ hơn 130 tỷ USD tài sản thế chấp từ trái phiếu Kho bạc Mỹ.

Circle, đơn vị phát hành USDC, có lượng lưu hành và lợi nhuận thấp hơn, nhưng vẫn thu về hơn 1,6 tỷ USD năm 2024, 99% đến từ lãi suất. Biên lợi nhuận của Circle kém Tether một phần do chia sẻ doanh thu với Coinbase. Về bản chất, các nhà phát hành stablecoin là “máy in tiền”—không cần kể chuyện hay huy động vốn, chỉ cần người dùng gửi tiền. Trong thị trường downtrend, các dự án tập trung vào tiết kiệm này lại càng phát triển. @BTCdayu cũng gọi stablecoin là mô hình kinh doanh tuyệt vời—kiếm lãi toàn cầu, Circle là vua thu nhập thụ động từ stablecoin.

Public Chain: Kiếm tiền từ sử dụng, không phải ưu đãi

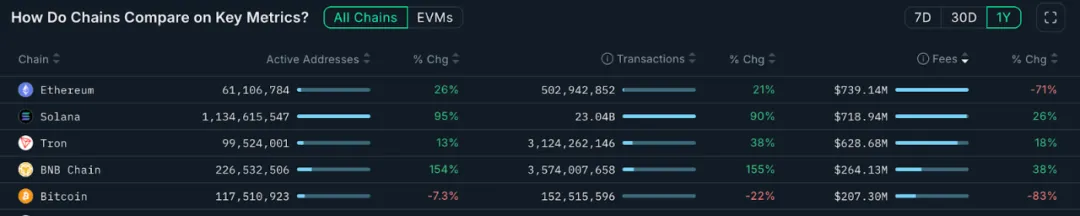

Các public chain mainnet kiếm tiền trực tiếp nhất qua phí gas. Biểu đồ dưới đây từ Nansen.ai:

Năm qua, doanh thu từ phí giao dịch cho thấy chuỗi nào có giá trị sử dụng thực. Ethereum thu về 739 triệu USD, vẫn dẫn đầu dù giảm 71% so với cùng kỳ do nâng cấp Dencun và dịch chuyển sang L2. Solana đạt 719 triệu USD—tăng 26% nhờ hoạt động meme và AI Agents bùng nổ. Tron thu về 628 triệu USD, tăng 18%. Bitcoin chỉ đạt 207 triệu USD do giao dịch inscription giảm mạnh.

BNB Chain thu về 264 triệu USD trong năm, tăng 38%, dẫn đầu nhóm public chain chính thống về tăng trưởng. Dù doanh thu còn kém ETH, SOL và TRX, khối lượng giao dịch và số lượng địa chỉ hoạt động tăng mạnh cho thấy hệ sinh thái BNB Chain ngày càng đa dạng và phát triển. Đà tăng trưởng ổn định của BNB Chain củng cố hệ sinh thái này.

Public chain giống như “người bán nước”—dù ai đào vàng, đều cần nước, điện và đường. Các dự án hạ tầng này có thể thiếu sự chú ý ngắn hạn, nhưng lại mang đến sự ổn định và khả năng chống chịu qua nhiều chu kỳ.

Kinh doanh dựa vào KOL: Kiếm tiền từ sự chú ý

Nếu giao dịch và hạ tầng là mô hình kinh doanh hiển nhiên, nền kinh tế chú ý là cuộc chơi ngầm của crypto—nơi KOL và các agency lên ngôi.

Năm nay, các KOL crypto trở thành tâm điểm chú ý và lưu lượng.

Những người ảnh hưởng hàng đầu trên X, Telegram và YouTube tận dụng sức ảnh hưởng để đa dạng hóa doanh thu—quảng cáo trả phí, đăng ký cộng đồng, khóa học kiếm tiền và nhiều hình thức khác. Theo giới ngành, các KOL tầm trung trở lên có thể thu về 10.000 USD/tháng chỉ từ quảng cáo. Khi người dùng đòi hỏi nội dung chất lượng hơn, chỉ KOL nào xây dựng được niềm tin bằng chuyên môn, phán đoán hoặc tương tác sâu mới sống sót qua các chu kỳ. Xu hướng này đang thay đổi bức tranh nội dung: người thiếu kiên nhẫn sẽ rời đi, người chơi lâu dài mới ở lại.

Còn có tầng thứ ba trong mô hình kiếm tiền từ chú ý: vòng gọi vốn KOL. Tại đây, KOL đóng vai trò người chơi thị trường sơ cấp, nhận token dự án với giá ưu đãi để đổi lấy sự quảng bá—“chip ảnh hưởng” giai đoạn đầu, hoàn toàn không cần đến VC.

Một hệ sinh thái kết nối hoàn chỉnh đã hình thành quanh KOL, với các agency đóng vai trò “môi giới lưu lượng”—kết nối dự án với đúng người ảnh hưởng. Toàn bộ quy trình đang dần giống như một hệ thống quảng cáo chuyên nghiệp. Để tìm hiểu sâu hơn về mô hình KOL và agency, xem bài viết dài “Inside the KOL Round: A Wealth Experiment Driven by Traffic” (https://x.com/BiteyeCN/status/1986748741592711374) để hiểu rõ kinh tế thực sự phía sau.

Cuối cùng, nền kinh tế chú ý là cuộc chơi của niềm tin. Trong thị trường downtrend, niềm tin càng khan hiếm—và tiêu chuẩn để kiếm tiền càng khắt khe hơn.

Kết luận

Các dự án duy trì dòng tiền qua mùa đông crypto đều chứng minh một điều: giao dịch và sự chú ý là nền tảng cốt lõi của ngành.

Một mặt, dù tập trung hay phi tập trung, các nền tảng giao dịch có lượng người dùng lớn đều tạo ra doanh thu ổn định từ phí. Mô hình kinh doanh trực tiếp này giúp họ tự chủ ngay cả khi vốn rút lui. Mặt khác, các KOL tập trung vào chú ý người dùng lại kiếm tiền từ quảng cáo và dịch vụ.

Trong tương lai có thể xuất hiện nhiều mô hình đa dạng hơn, nhưng những dự án xây dựng doanh thu thực trong thời kỳ suy thoái sẽ có vị thế dẫn đầu giai đoạn tiếp theo. Ngược lại, dự án chỉ dựa vào kể chuyện mà không có doanh thu thực—dù có thể tạo hiệu ứng ngắn hạn—cũng sẽ dần biến mất.

Thông báo:

- Bài viết này được đăng lại từ [Biteye], bản quyền thuộc về tác giả gốc [Viee]. Nếu có vấn đề liên quan đến việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý theo quy trình liên quan.

- Miễn trừ trách nhiệm: Quan điểm và nhận định trong bài viết thuộc về tác giả, không phải là lời khuyên đầu tư.

- Các phiên bản ngôn ngữ khác do đội ngũ Gate Learn biên dịch. Nếu không đề cập Gate, nghiêm cấm sao chép, phân phối hoặc đạo văn bài dịch này.