a16z sócio Erik Torenberg apresenta uma visão disruptiva: à medida que o software se torna o pilar da economia americana e a era da IA chega, a indústria de venture capital está passando de uma lógica de “capacidade de julgamento” para uma de “capacidade de ganhar a negociação”, sendo necessário plataformas de escala para vencer em jogos de trilhões de dólares. Este artigo é uma compilação, tradução e redação do texto de Erik Torenberg.

(Prévia: Relatório a16z: cinco ou dez anos? Avaliação da linha do tempo da ameaça dos computadores quânticos)

(Complemento: O que é o New Media mencionado pela a16z? A transferência de poder na mídia em andamento)

Índice do artigo

- Sim, as instituições de VC são uma classe de ativos

- Para ganhar uma rodada, não para perder tudo

- Como podemos ajudar?

- Ou crescer muito, ou tornar-se refinado

Introdução do Deep潮:

Na narrativa tradicional do venture capital (VC), costuma-se exaltar o modelo de “boutique”, acreditando que a escala compromete a alma. No entanto, o sócio da a16z Erik Torenberg apresenta uma visão oposta: com o software como sustentáculo da economia americana e a chegada da IA, a demanda por capital e serviços por parte das startups mudou radicalmente.

Ele acredita que a indústria de VC está passando de um paradigma de “capacidade de julgamento” para um de “capacidade de vencer a negociação”. Somente instituições de grande escala, como a a16z, capazes de oferecer suporte integral aos fundadores, poderão triunfar em jogos de trilhões de dólares.

Isso não é apenas uma evolução de modelo, mas uma autoevolução da indústria de VC diante da maré de “software devorando o mundo”.

O texto completo é o seguinte:

Na literatura clássica grega, há uma narrativa superior a tudo: o respeito e a irreverência pelos deuses. Icarus foi queimado pelo sol, não por sua ambição desmedida, mas por desrespeitar a ordem sagrada. Um exemplo mais próximo é o wrestling profissional. Basta perguntar: “Quem respeita o wrestling, quem desrespeita?” para distinguir o herói do vilão. Todas as boas histórias seguem esse padrão.

O venture capital também tem sua própria versão dessa narrativa. Ela diz: “VC sempre foi, e sempre será, uma atividade boutique. As grandes instituições ficaram grandes demais, com objetivos excessivos. Sua extinção é inevitável, pois esse modo de atuar é uma espécie de desrespeito ao jogo.”

Entendo por que muitos desejam que essa narrativa seja verdadeira. Mas a realidade mudou, e o VC também mudou.

Hoje, há mais software, alavancagem e oportunidades do que nunca. Mais fundadores estão construindo empresas maiores. Empresas permanecem privadas por mais tempo. E os fundadores têm expectativas mais altas dos VCs. Agora, os fundadores mais talentosos precisam de parceiros que realmente se envolvam para ajudá-los a vencer, e não apenas assinar cheques e esperar o melhor acontecer.

Assim, o objetivo principal das instituições de VC hoje é criar as melhores interfaces para ajudar os fundadores a vencer. Tudo o mais — como montar equipes, alocar capital, levantar fundos, fechar negociações, distribuir poder — deriva disso.

Mike Maples tem uma frase famosa: “O tamanho do seu fundo é a sua estratégia.” Igualmente válido é dizer que o tamanho do seu fundo reflete sua crença no futuro. É uma aposta no potencial de escala das startups. Nos últimos dez anos, levantar fundos gigantes era visto como arrogância, mas essa crença é fundamentalmente correta. Assim, quando as principais instituições continuam levantando fundos enormes para os próximos dez anos, estão apostando no futuro e cumprindo suas promessas com recursos reais. A escala do venture capital não é uma degeneração do modelo; é sua maturidade, adotando as características das empresas que apoia.

Sim, as instituições de VC são uma classe de ativos

Em um podcast recente, o lendário investidor da Sequoia Roelof Botha apresentou três pontos: primeiro, embora o tamanho do VC esteja crescendo, o número de empresas vencedoras por ano permanece fixo. Segundo, a escala do VC significa que há mais capital perseguindo poucas boas empresas — portanto, o VC não é uma classe de ativos que possa simplesmente escalar. Terceiro, o setor deveria encolher para refletir o número real de vencedores.

Roelof é um dos maiores investidores de todos os tempos e uma pessoa de bom coração. Mas discordo dele aqui. (Vale notar que a Sequoia também se escalou: é uma das maiores firmas de VC do mundo.)

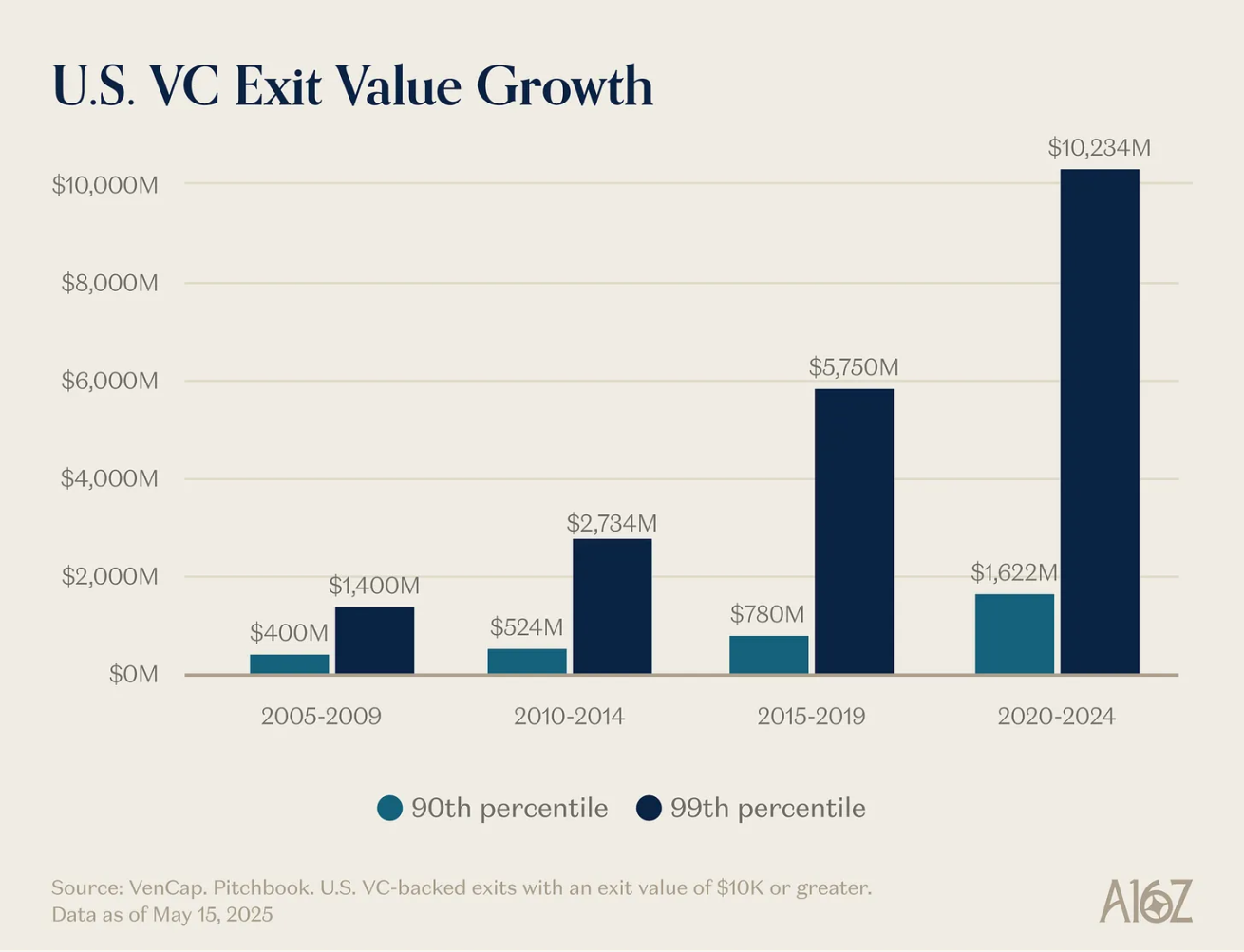

Seu primeiro ponto — que o número de vencedores é fixo — é facilmente refutável. Antes, cerca de 15 empresas por ano atingiam US$ 100 milhões em receita; hoje, são aproximadamente 150. Não só há mais vencedores, como eles também são maiores. Apesar do aumento no custo de entrada, o retorno total é muito maior. O teto de crescimento das startups subiu de US$ 1 bilhão para US$ 10 bilhões, e agora para US$ 100 bilhões ou mais. Nos anos 2000 e início de 2010, aquisições como YouTube e Instagram, avaliadas em US$ 1 bilhão, eram raras — empresas com esse valor eram chamadas de “unicórnios”. Hoje, damos como certo que OpenAI, SpaceX e outras se tornarão empresas de trilhões de dólares, e muitas outras virão.

O software deixou de ser uma atividade marginal de um grupo estranho na economia americana. Agora, é a própria economia. Nossas maiores empresas, nossos campeões nacionais, não são mais GE ou ExxonMobil, mas Google, Amazon e Nvidia. Empresas de tecnologia privada representam cerca de 22% do S&P 500. O software ainda não terminou de devorar o mundo — na verdade, com a aceleração trazida pela IA, mal começou — e é mais importante do que há 5, 10 ou 15 anos. Assim, o potencial de escala de uma empresa de software bem-sucedida é maior do que nunca.

A definição de “empresa de software” também mudou. Os investimentos em capital aumentaram drasticamente — grandes laboratórios de IA estão se tornando infraestruturas, com data centers, usinas de energia e cadeias de fornecimento de chips próprios. Assim como todas as empresas estão se tornando de software, agora todas estão se tornando de IA, ou talvez infraestruturas. Cada vez mais, as empresas entram no mundo atômico. As fronteiras se tornam difusas. Empresas se verticalizam agressivamente, e esses gigantes integrados têm potencial de mercado muito maior do que qualquer empresa puramente de software.

Isso explica por que o segundo ponto — que há capital demais perseguindo poucas empresas — está errado. A produção é muito maior, a competição no mundo do software é mais acirrada, e o momento de IPOs é mais tardio. Tudo isso significa que as grandes empresas precisam de mais capital do que antes. O VC existe para investir em novos mercados. Aprendemos repetidamente que, no longo prazo, o tamanho de novos mercados é muito maior do que imaginamos. O mercado de private equity já está maduro o suficiente para suportar empresas de escala sem precedentes — veja a liquidez que as principais empresas privadas conseguem hoje — e investidores de private e public markets acreditam que o potencial de retorno do VC será surpreendente. Temos errado ao subestimar o quanto o setor pode escalar. O novo mundo exige veículos como carros voadores, redes de satélites globais, energia abundante e inteligência barata.

Na prática, muitas das melhores empresas atuais são intensivas em capital. OpenAI, por exemplo, gasta bilhões de dólares em GPUs — mais do que qualquer infraestrutura de computação imaginável. Periodic Labs constrói laboratórios automatizados em escala sem precedentes para inovação científica. Anduril desenvolve defesas do futuro. E todas essas empresas precisam recrutar e reter os melhores talentos do mercado mais competitivo da história. As novas grandes vencedoras — OpenAI, Anthropic, xAI, Waymo — são intensivas em capital, com avaliações elevadas e financiamentos iniciais massivos.

Empresas de tecnologia modernas geralmente precisam de centenas de milhões de dólares, pois a infraestrutura para criar tecnologias de ponta é extremamente cara. Na bolha da internet, uma startup era uma folha em branco, esperando atender consumidores ainda usando discadores. Hoje, uma startup opera em uma economia moldada por três décadas de gigantes tecnológicos. Apoiar “Little Tech” significa estar preparado para enfrentar Goliaths com Davi. Em 2021, muitas startups receberam financiamento excessivo, grande parte direcionada a vendas e marketing, vendendo produtos que não entregavam 10x de valor. Hoje, o capital é direcionado para P&D ou capital de investimento.

Assim, os vencedores precisam de escala maior do que antes, e de mais capital desde o início. Portanto, o setor de VC deve se tornar maior para atender a essa demanda. Essa escala é lógica, dado o potencial de oportunidades. Se o tamanho do setor fosse excessivo para o retorno, esperaríamos que os maiores fundos tivessem desempenho ruim. Mas não é o que vemos. Enquanto expandem, os principais fundos de VC repetidamente entregam múltiplos elevados — e os LPs (Limited Partners) também. Um investidor renomado afirmou que fundos de US$ 1 bilhão nunca podem gerar retorno de 3x: são grandes demais. Mas, desde então, alguns fundos de US$ 100 milhões já superaram 10x. Alguns criticam o setor por fundos de desempenho ruim, mas qualquer setor com distribuição de lei de potência (power-law) terá grandes vencedores e uma longa cauda de perdedores. A capacidade de ganhar negociações sem depender apenas de preço é o que permite às instituições manter retornos sustentados. Em outros ativos, você vende ou toma empréstimos do maior lance. Mas o VC é uma classe de ativos que compete em múltiplos aspectos além do preço. É a única classe de ativos que mantém uma continuidade significativa entre os 10% melhores.

Por fim, dizer que o setor de VC deveria encolher também está errado. Ou, pelo menos, seria ruim para o ecossistema tecnológico, para a criação de novas gerações de empresas, e, no final, para o mundo. Alguns reclamam do aumento do capital de risco — e há motivos para isso! — mas também há um aumento expressivo no valor de mercado das startups. Defender um ecossistema de VC menor provavelmente significa defender startups menores, o que pode levar a um crescimento econômico mais lento. Talvez seja por isso que Garry Tan, em um podcast recente, afirmou: “VC pode e deve ser 10 vezes maior do que é hoje.” De fato, se não houvesse mais competição, um LP ou GP individual seria o “único jogador”, o que poderia beneficiá-los. Mas, para fundadores e para o mundo, mais VC certamente é melhor.

Para ilustrar, proponho um experimento mental: primeiro, você acha que deveria haver muito mais fundadores no mundo?

Segundo, se de repente tivéssemos muito mais fundadores, qual tipo de instituição melhor os atenderia?

Não vamos gastar muito tempo na primeira questão, pois, se você está lendo, provavelmente já sabe a resposta: sim, é óbvio que sim. Não precisamos explicar por que fundadores excelentes e importantes são essenciais. Grandes fundadores criam grandes empresas. Grandes empresas criam produtos inovadores, canalizam nossa energia coletiva e nossa disposição de risco, e geram valor desproporcional e empregos interessantes. E, certamente, ainda não atingimos esse equilíbrio: toda pessoa capaz de fundar uma grande empresa já o fez. Por isso, mais VC ajuda a liberar mais crescimento no ecossistema.

A questão mais interessante é a segunda: se amanhã o número de fundadores fosse 10 ou 100 vezes maior (spoiler: isso já está acontecendo), como deveriam ser as instituições de empreendedorismo? Como o setor de VC deve evoluir em um mundo mais competitivo?

Para ganhar uma rodada, não para perder tudo

Marc Andreessen gosta de contar a história de um investidor de VC famoso, que dizia que o jogo do VC era como um sushi rodando: “Mil startups passam na sua frente, você as conhece. De vez em quando, estende a mão, pega uma startup na esteira e investe nela.”

Esse tipo de VC — bem, na maior parte das últimas décadas, quase todos eram assim. Nos anos 1990 e 2000, ganhar a rodada era fácil. Para um grande VC, a única habilidade realmente importante era o julgamento: distinguir boas de ruins.

Muitos ainda operam assim — basicamente como nos anos 1995. Mas o mundo mudou.

Ganhar a rodada já foi fácil — como pegar um sushi na esteira. Agora, é extremamente difícil. Alguns descrevem o VC como poker: saber quando escolher uma empresa, a que preço entrar, etc. Mas isso talvez esconda a guerra total que é necessária para garantir as melhores negociações. Os antigos lamentam que eram “os únicos jogadores” e podiam mandar nos fundadores. Mas hoje há milhares de VC, e os fundadores têm mais opções de termos do que nunca. Assim, a competição por boas negociações é mais acirrada.

A mudança de paradigma é que a capacidade de vencer a negociação está se tornando tão importante quanto escolher a empresa certa — ou até mais. Se você não consegue entrar, que sentido faz escolher a melhor?

Vários fatores explicam essa mudança. Primeiro, o crescimento do setor de VC significa que há mais concorrência por negociações. Com mais empresas competindo por talentos, clientes e mercado, os fundadores precisam de parceiros fortes para ajudá-los a vencer. Precisam de instituições com recursos, redes e infraestrutura para dar vantagem às suas startups.

Segundo, com empresas permanecendo privadas por mais tempo, há mais investimentos em fases tardias — quando a validação já ocorreu — e a competição por negociações é ainda maior, com potencial de retorno semelhante ao VC.

Por fim, um motivo menos óbvio: a seleção ficou um pouco mais fácil. O mercado de VC se tornou mais eficiente. Por um lado, há mais empreendedores criando empresas icônicas. Se Elon Musk, Sam Altman, Palmer Luckey ou outro empreendedor serial fundar uma empresa, os VC correm para investir. Por outro, a velocidade de crescimento das empresas é maior (por manterem-se privadas por mais tempo, há mais espaço para valorização), reduzindo o risco de ajuste produto-mercado (PMF). Além disso, com tantos grandes players, é mais fácil para fundadores entrarem em contato com investidores — é difícil que uma negociação não esteja sendo perseguida por outros.

Ainda assim, a seleção continua sendo o núcleo do jogo: escolher a empresa certa ao preço certo, e manter a vantagem de investir em empresas duradouras. Mas esse aspecto deixou de ser o mais importante.

Ben Horowitz assume que, se você consegue vencer repetidamente, torna-se uma instituição de ponta: porque, se você consegue ganhar, as melhores negociações virão até você. Só quando você consegue vencer qualquer negociação, tem o direito de escolher. Talvez você não acerte a melhor, mas ao menos tem a chance.

Se sua firma consegue repetir vitórias, atrairá os melhores “pickers” — pessoas que querem trabalhar nas melhores empresas — que querem fazer parte do sucesso. Como Martin Casado disse ao recrutar Matt Bornstein para a a16z: “Venha aqui para ganhar negociações, não para perder.” Assim, a capacidade de vencer gera um ciclo virtuoso, elevando sua habilidade de seleção.

Por esses motivos, as regras do jogo mudaram. Meu sócio David Haber descreveu em seu artigo a transformação necessária no setor de VC: “Instituição > Fundo (Firm > Fund).”

Na minha definição, um fundo (Fund) tem uma única função: “Como gerar o máximo de carry (performance) com o menor time e equipe?” Uma instituição (Firm), por outro lado, tem duas metas: uma é entregar retornos excelentes; a outra, igualmente importante, é “como criar uma fonte de vantagem competitiva composta por juros compostos?”

As melhores instituições conseguem investir seus fees na construção de suas vantagens competitivas.

Como podemos ajudar?

Há dez anos entrei no setor de venture capital e percebi rapidamente que, entre todas as firmas, a Y Combinator joga um jogo diferente. YC consegue, em larga escala, obter condições preferenciais para startups excelentes, ao mesmo tempo em que oferece suporte massivo a elas. Em comparação, muitas outras VC jogam um jogo de commodities. Eu ia ao Demo Day e pensava: estou na mesa de apostas, enquanto a YC é o cassino. Ambos estão felizes, mas a YC é a que mais gosta.

Percebi que a YC tinha uma vantagem competitiva — uma rede de efeitos positivos. Possuía várias vantagens estruturais. Diziam que VC não tinha vantagem injusta ou barreira de entrada, pois só fornecia capital. Mas a YC claramente tinha uma.

Por isso, mesmo com o crescimento, a YC continua forte. Alguns críticos não gostam do fato de ela se escalar; acham que ela perderá a alma. Nos últimos 10 anos, muitos previram sua morte, mas ela não aconteceu. Durante esse período, trocaram toda a equipe de parceiros, e ela permanece forte. A vantagem competitiva é uma barreira de proteção. Assim como as startups que investe, uma VC escalada tem uma vantagem que vai além da marca.

Depois, percebi que não queria jogar o jogo de commodities, então cofundamos minha própria firma, além de outros ativos estratégicos. Esses ativos são valiosos e geraram um fluxo de negociações forte, dando-me o sabor de um jogo diferenciado. Na mesma época, comecei a observar outra firma construindo sua própria vantagem competitiva: a16z. Assim, anos depois, quando surgiu a oportunidade de entrar na a16z, soube que precisava agarrá-la.

Se você acredita que o setor de venture capital é uma indústria, quase por definição, acredita na lei de potência (power-law). E, se acredita na lei de potência, deve acreditar que o próprio setor de VC também seguirá essa lei. Os melhores fundadores se concentram nas instituições que mais decisivamente os ajudam a vencer. Os melhores retornos também se concentram nessas instituições. E o capital também.

Para fundadores que querem criar empresas icônicas, uma escala de VC oferece um produto altamente atraente. Elas oferecem expertise e suporte completo para crescimento rápido — recrutamento, estratégias de entrada no mercado (GTM), jurídico, financeiro, PR, relações governamentais. Fornecem capital suficiente para chegar lá, sem forçar a conta ou enfrentar concorrentes com recursos superiores. Oferecem alcance massivo — contato com todos que você precisa conhecer no setor empresarial e governamental, indicação para CEOs da Fortune 500 e líderes globais. Proporcionam acesso a talentos 100x melhores, com uma rede global de dezenas de milhares de engenheiros, executivos e operadores de ponta, prontos para se juntar quando necessário. E estão em todo lugar — para fundadores ambiciosos, isso significa qualquer lugar.

Ao mesmo tempo, para LPs, uma VC escalada é um produto altamente atraente na questão mais simples: as empresas que geram maior retorno escolhem você? A resposta é clara — sim. Todas as grandes empresas trabalham com plataformas escaladas, geralmente na fase inicial. Essas firmas têm mais oportunidades de pegar as empresas mais importantes e mais recursos para convencê-las a aceitar seus investimentos. Isso se reflete nos retornos.

Extraído de Packy: https://www.a16z.news/p/the-power-brokers*

Reflita sobre onde estamos agora. Das dez maiores empresas do mundo, oito têm sede na Costa Oeste e são apoiadas por VC. Nos últimos anos, essas empresas responderam por grande parte do crescimento de valor de novas empresas globais. Além disso, as empresas privadas de maior crescimento também estão na Costa Oeste, apoiadas por VC: aquelas que surgiram há poucos anos estão rapidamente atingindo avaliações de trilhões de dólares e realizando as maiores IPOs da história. As melhores empresas estão mais vencedoras do que nunca, e todas têm o suporte de instituições escaladas. Claro, nem toda firma escalada é bem-sucedida — há casos épicos de fracasso — mas quase todas as grandes empresas de tecnologia têm por trás uma instituição escalada.

Ou crescer muito, ou refinar

Não acredito que o futuro seja apenas de grandes firmas de VC. Como em todas as áreas de impacto do software, o VC será uma espécie de “barra de ferro” (barbell): de um lado, poucos players gigantes; do outro, muitas firmas pequenas e especializadas, cada uma operando em nichos específicos e frequentemente colaborando com as de escala.

O que está acontecendo no VC é semelhante ao que ocorre na indústria de serviços quando o software a devora: de um lado, alguns poucos players verticalmente integrados; do outro, fornecedores de nicho altamente diferenciados, criados justamente pela disrupção do setor. Ambos prosperam: suas estratégias são complementares e se fortalecem mutuamente.

Também apoiamos centenas de gestores de fundos boutique fora das grandes instituições, e continuaremos a fazê-lo, fortalecendo essa rede.

Tanto a escala quanto a especialização terão seu espaço, enquanto as firmas intermediárias terão dificuldades: fundos muito grandes não suportam perder os maiores vencedores, mas também são pequenos demais para competir com os gigantes que oferecem melhores produtos aos fundadores. A a16z é única por estar nas duas pontas do “barra de ferro” — uma firma boutique especializada, beneficiando-se de uma plataforma de escala.

As instituições que melhor colaboram com fundadores serão as vencedoras. Isso pode significar fundos gigantes com reservas de capital, alcance sem precedentes ou uma plataforma de serviços complementares. Ou, ainda, conhecimento exclusivo, consultoria de alta qualidade ou uma tolerância ao risco extraordinária.

No setor de VC, há uma piada antiga: que todo VC acha que cada produto pode ser melhorado, toda grande tecnologia pode ser escalada, e todo setor pode ser revolucionado — exceto o próprio setor.

Na verdade, muitos VCs não gostam da existência de grandes firmas escaladas. Acham que elas perdem a alma. Alguns dizem que o Vale do Silício ficou muito comercial, deixando de ser um lugar de outsiders (Misfits). (Quem afirma que o setor não tem mais “outsiders” certamente nunca participou de uma festa em São Francisco ou ouviu o podcast MOTS.) Outros defendem uma narrativa de autoatendimento — que a mudança é uma “irregularidade no jogo” — ignorando que o jogo sempre foi feito para servir fundadores, e sempre foi assim. Naturalmente, eles nunca expressam a mesma preocupação com as empresas que apoiam, que por sua vez, foram criadas para alcançar escala e transformar setores.

Dizer que as grandes firmas de VC não são “venture capital de verdade” é como afirmar que o NBA só joga com mais três pontos: não é “verdamente basquete”. Talvez você pense diferente, mas as regras antigas já não dominam. O mundo mudou, e um novo modo de jogar surgiu. Ironicamente, a mudança nas regras é semelhante à transformação que as startups provocam nos setores que desafiam. Quando uma tecnologia revoluciona um setor e surgem novos players escalados, algo se perde — mas algo se ganha também. Os investidores de VC conhecem bem esse trade-off, pois sempre apoiaram essa dinâmica. A disrupção que eles buscam nas startups é a mesma que deve ocorrer com o próprio setor de VC. O software está devorando o mundo, e certamente não vai parar na indústria de venture capital.