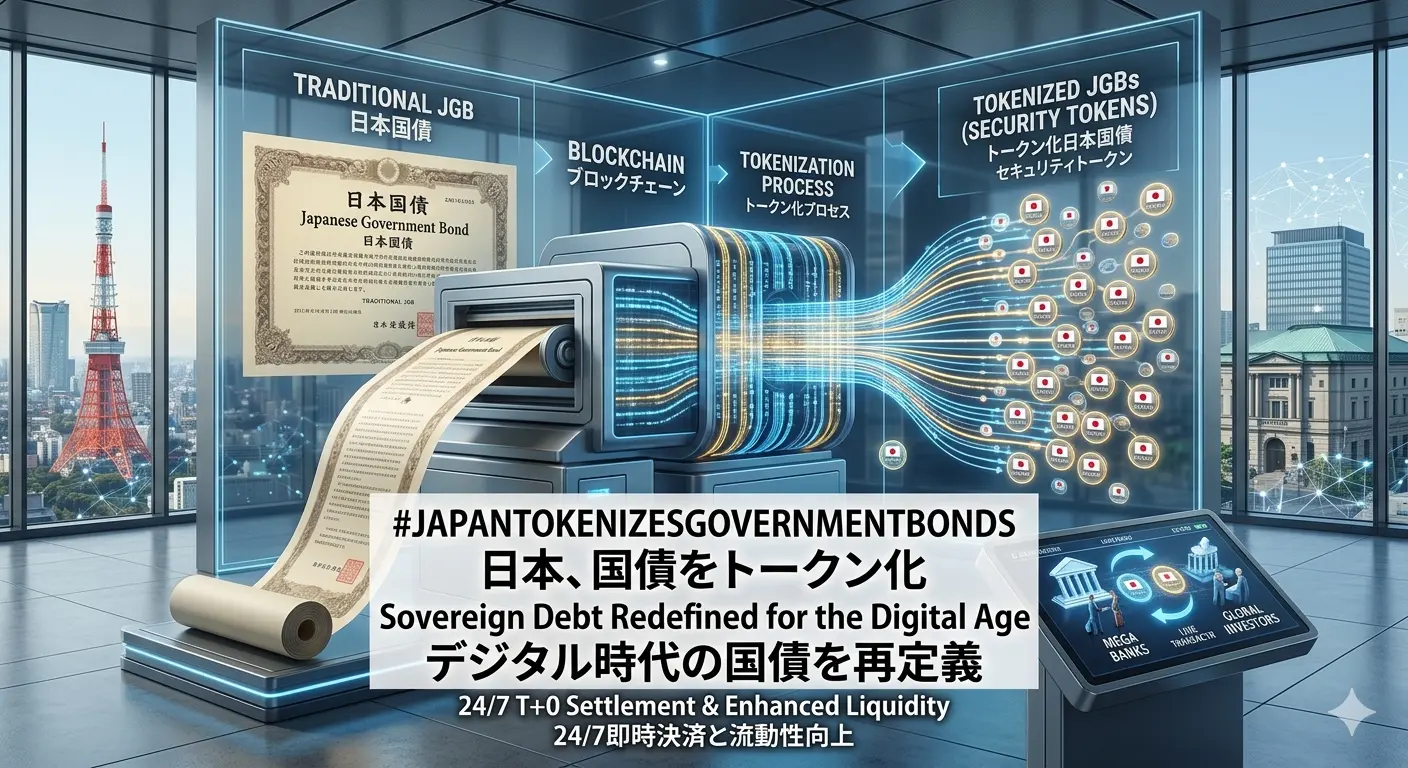

#JapanTokenizesGovernmentBonds

日本の国債のトークン化への関心の高まりは、2026年の世界のデジタル金融セクターにおいて最も重要な動きの一つとなりつつあります。この動きは、暗号通貨市場、従来の金融機関、ブロックチェーンインフラ企業、そして世界の規制当局の間で大きな注目を集めており、政府や金融システムが徐々にブロックチェーン技術を実世界の金融業務に統合していることを示しています。従来の投機的なデジタル資産に焦点を当てた暗号サイクルとは異なり、国債のトークン化は金融インフラそのものの構造的変革を表しています。このトレンドは、ブロックチェーンが投機を超えて従来の資本市場の中核的な仕組みに入りつつあることを示しているため、重要です。

国債は、世界経済において最も重要な金融商品の一つです。これらは、主権の資金調達、流動性管理、機関投資ポートフォリオ、銀行準備金、年金配分、金融操作に利用されます。したがって、日本のトークン化された国債の探求は非常に重要な意味を持ちます。なぜなら、日本の債券市場は世界最大級の主権債務市場の一つだからです。これらの資産をブロックチェーンベースのインフラに取り込むことは、決済システム、取引効率性、透明性メカニズム、流動性管理の仕組みを根本的に変革する可能性があります。

トークン化された国債の概念は、従来の主権債務商品をブロックチェーンベースのデジタルトークンとして表現することによって機能します。従来の決済システムに完全に依存するのではなく、トークン化された債券は、分散型台帳技術を用いて発行、譲渡、取引、決済が可能です。このプロセスには、より迅速な決済時間、運用上の摩擦の軽減、透明性の向上、プログラム可能なコンプライアンスシステム、アクセシビリティの向上、流動性配分の効率化など、多くの潜在的な利点があります。従来の債券決済は複数の仲介者と遅延した清算システムを必要とすることが多いのに対し、ブロックチェーンインフラは決済期間を大幅に短縮できる可能性があります。

日本のこの分野への関心は、RWA(リアルワールドアセット)と呼ばれる暗号市場内のグローバルな動きの一環を反映しています。RWAは、2026年の最も強力なナラティブの一つとなっており、金融機関はブロックチェーン技術が従来の市場の効率性を向上させることをますます認識しています。トークン化はもはや純粋な暗号ネイティブの実験としてだけ見られていません。むしろ、徐々に機関金融の近代化戦略の一部となりつつあります。政府、銀行、投資会社、技術提供者は、ブロックチェーンシステムが既存の金融構造とどのように連携できるかを模索しています。

日本の債券トークン化イニシアチブが注目されている主な理由の一つは、日本が歴史的にデジタル資産とブロックチェーンインフラに対して慎重ながらも革新志向のアプローチを維持してきたことにあります。日本の規制当局は、技術革新と金融の安定性、消費者保護のバランスを取ることに重点を置いてきました。このバランスの取れたアプローチは、デジタル資産の枠組みに関して比較的成熟した環境を作り出しており、一部の地域が依然として規制が厳しいまたは不確実な中で、機関投資のブロックチェーン実験を促進しています。

暗号市場にとっての影響は非常に重要です。トークン化された国債は、ブロックチェーンインフラが機関市場の正当な決済層へと進化しているというより広いナラティブを強化します。この動きは、トークン化インフラ、分散型決済ネットワーク、デジタルIDシステム、機関保管、規制された金融プロトコルに関連する長期的な強気のセンチメントを支えます。投資家は、機関グレードのトークン化を支援できるプロジェクトにますます注目しており、これらのセクターは次のブロックチェーン採用の段階で主要な成長分野となる可能性があります。

ステーブルコインもまた、トークン化された国債の台頭と深く関係しています。多くのステーブルコイン発行者はすでに短期国債を準備資産として大量に保有しています。国債がトークン化されるにつれて、ステーブルコインエコシステムとトークン化された財務市場との連携は大きく加速する可能性があります。これにより、決済効率、担保の流動性、流動性運用が向上し、分散型金融や機関取引システム全体において重要な役割を果たすことが期待されます。トークン化された債券とステーブルコインインフラの関係は、最終的にはデジタル金融市場の基盤の一つとなる可能性があります。

もう一つの重要な側面は、グローバルな決済システムへの影響です。従来の国境を越えた金融インフラは、多くの場合遅く、高価で、運用上断片化しています。ブロックチェーンを基盤としたトークン化された債券は、市場間の相互運用性を向上させ、より高速な送金、自動化されたコンプライアンスシステム、プログラム可能な資産管理機能を可能にすることで、改善に寄与する可能性があります。もし日本がトークン化された債券インフラを成功裏に拡大できれば、他の政府や中央金融機関も自身のブロックチェーン統合戦略を加速させることを促すでしょう。

銀行セクターもこれらの動向を注意深く監視しています。大手金融機関は、トークン化が最終的に証券の発行、取引、担保化、決済の方法を変革する可能性を理解しています。銀行は、デジタル決済システムが今後10年で非常に競争力を持つようになると認識し、ブロックチェーンインフラのパートナーシップにますます投資しています。ブロックチェーン技術を無視するのではなく、多くの機関はその進化に自らを組み込もうとしています。したがって、日本の参加は、より広範な機関採用のナラティブに信頼性を加えています。

トークン化された債券の台頭は、分散型金融(DeFi)にも影響を与えています。DeFiプラットフォームは従来、ビットコイン、イーサリアム、ステーブルコインなどの暗号ネイティブ担保に大きく依存してきました。しかし、トークン化された国債は、低リスクの実世界の利回り資産を分散型エコシステムに統合する可能性をもたらします。これにより、より安定した貸付市場、多様な担保システム、機関グレードの流動性プール、低リスクの利回り機会が生まれる可能性があります。多くのアナリストは、DeFiの未来は、実世界の金融資産を分散型インフラに統合することにますます依存すると考えています。

トークン化インフラを支える技術提供者は、これらの動きから大きな恩恵を受ける可能性があります。セキュリティ、スケーラビリティ、規制遵守、相互運用性、機関グレードの取引システムに焦点を当てたブロックチェーンネットワークは、金融機関にとってますます魅力的になっています。Layer-1エコシステム、エンタープライズブロックチェーン提供者、トークン化プラットフォーム間の競争は激化しており、次世代のデジタル金融の基盤インフラとしての地位を争っています。

トークン化の市場センチメントは、投資家がこれを実世界の経済潜在力を持つ数少ないブロックチェーンセクターの一つとみなすようになったことで、著しく強まっています。純粋に投機的なナラティブとは異なり、トークン化された国債は兆ドル規模の主権債務市場に直接つながっています。この規模は、採用が拡大し続ければ、長期的な巨大な機会を生み出します。トークン化された金融の移行は、何年もかけて徐々に進行する見込みですが、早期の機関投資の関与は、ブロックチェーンの長期的な役割に関する投資家の期待をすでに変えつつあります。

規制の明確さは、採用速度に大きな影響を与える重要な要素です。政府や金融規制当局は、デジタル証券の発行、保管基準、決済プロトコル、投資家保護、国境を越えたコンプライアンスメカニズムに関する法的枠組みを確立する必要があります。日本の慎重ながらも進歩的なアプローチは、規制されたトークン化された金融が従来の金融システムを崩すことなく進化できるモデルを提供するのに役立つかもしれません。

今後、日本のトークン化の取り組みは、より大きな世界的な金融インフラの変革の初期段階を示す可能性があります。もし国債、財務商品、株式、商品、その他の金融商品がブロックチェーンベースのシステムに移行し続ければ、従来の金融とデジタル金融の区別は次第に消えていくでしょう。ブロックチェーンは単なる投機的な技術セクターではなく、世界の資本市場を支える中核的なインフラとして機能するようになるのです。

#JapanTokenizesGovernmentBonds の意義は、暗号ヘッドラインだけを超えた範囲に及びます。それは、従来の金融機関、主権市場、ブロックチェーン技術、デジタル資産インフラの間の拡大する融合を表しています。この融合は、効率性、透明性、プログラム性、機関の統合がますます重要になる次の金融進化の段階を形成しています。採用が加速するにつれ、トークン化は今後の10年で最も重要な金融変革の一つになる可能性があります。

日本の国債のトークン化への関心の高まりは、2026年の世界のデジタル金融セクターにおいて最も重要な動きの一つとなりつつあります。この動きは、暗号通貨市場、従来の金融機関、ブロックチェーンインフラ企業、そして世界の規制当局の間で大きな注目を集めており、政府や金融システムが徐々にブロックチェーン技術を実世界の金融業務に統合していることを示しています。従来の投機的なデジタル資産に焦点を当てた暗号サイクルとは異なり、国債のトークン化は金融インフラそのものの構造的変革を表しています。このトレンドは、ブロックチェーンが投機を超えて従来の資本市場の中核的な仕組みに入りつつあることを示しているため、重要です。

国債は、世界経済において最も重要な金融商品の一つです。これらは、主権の資金調達、流動性管理、機関投資ポートフォリオ、銀行準備金、年金配分、金融操作に利用されます。したがって、日本のトークン化された国債の探求は非常に重要な意味を持ちます。なぜなら、日本の債券市場は世界最大級の主権債務市場の一つだからです。これらの資産をブロックチェーンベースのインフラに取り込むことは、決済システム、取引効率性、透明性メカニズム、流動性管理の仕組みを根本的に変革する可能性があります。

トークン化された国債の概念は、従来の主権債務商品をブロックチェーンベースのデジタルトークンとして表現することによって機能します。従来の決済システムに完全に依存するのではなく、トークン化された債券は、分散型台帳技術を用いて発行、譲渡、取引、決済が可能です。このプロセスには、より迅速な決済時間、運用上の摩擦の軽減、透明性の向上、プログラム可能なコンプライアンスシステム、アクセシビリティの向上、流動性配分の効率化など、多くの潜在的な利点があります。従来の債券決済は複数の仲介者と遅延した清算システムを必要とすることが多いのに対し、ブロックチェーンインフラは決済期間を大幅に短縮できる可能性があります。

日本のこの分野への関心は、RWA(リアルワールドアセット)と呼ばれる暗号市場内のグローバルな動きの一環を反映しています。RWAは、2026年の最も強力なナラティブの一つとなっており、金融機関はブロックチェーン技術が従来の市場の効率性を向上させることをますます認識しています。トークン化はもはや純粋な暗号ネイティブの実験としてだけ見られていません。むしろ、徐々に機関金融の近代化戦略の一部となりつつあります。政府、銀行、投資会社、技術提供者は、ブロックチェーンシステムが既存の金融構造とどのように連携できるかを模索しています。

日本の債券トークン化イニシアチブが注目されている主な理由の一つは、日本が歴史的にデジタル資産とブロックチェーンインフラに対して慎重ながらも革新志向のアプローチを維持してきたことにあります。日本の規制当局は、技術革新と金融の安定性、消費者保護のバランスを取ることに重点を置いてきました。このバランスの取れたアプローチは、デジタル資産の枠組みに関して比較的成熟した環境を作り出しており、一部の地域が依然として規制が厳しいまたは不確実な中で、機関投資のブロックチェーン実験を促進しています。

暗号市場にとっての影響は非常に重要です。トークン化された国債は、ブロックチェーンインフラが機関市場の正当な決済層へと進化しているというより広いナラティブを強化します。この動きは、トークン化インフラ、分散型決済ネットワーク、デジタルIDシステム、機関保管、規制された金融プロトコルに関連する長期的な強気のセンチメントを支えます。投資家は、機関グレードのトークン化を支援できるプロジェクトにますます注目しており、これらのセクターは次のブロックチェーン採用の段階で主要な成長分野となる可能性があります。

ステーブルコインもまた、トークン化された国債の台頭と深く関係しています。多くのステーブルコイン発行者はすでに短期国債を準備資産として大量に保有しています。国債がトークン化されるにつれて、ステーブルコインエコシステムとトークン化された財務市場との連携は大きく加速する可能性があります。これにより、決済効率、担保の流動性、流動性運用が向上し、分散型金融や機関取引システム全体において重要な役割を果たすことが期待されます。トークン化された債券とステーブルコインインフラの関係は、最終的にはデジタル金融市場の基盤の一つとなる可能性があります。

もう一つの重要な側面は、グローバルな決済システムへの影響です。従来の国境を越えた金融インフラは、多くの場合遅く、高価で、運用上断片化しています。ブロックチェーンを基盤としたトークン化された債券は、市場間の相互運用性を向上させ、より高速な送金、自動化されたコンプライアンスシステム、プログラム可能な資産管理機能を可能にすることで、改善に寄与する可能性があります。もし日本がトークン化された債券インフラを成功裏に拡大できれば、他の政府や中央金融機関も自身のブロックチェーン統合戦略を加速させることを促すでしょう。

銀行セクターもこれらの動向を注意深く監視しています。大手金融機関は、トークン化が最終的に証券の発行、取引、担保化、決済の方法を変革する可能性を理解しています。銀行は、デジタル決済システムが今後10年で非常に競争力を持つようになると認識し、ブロックチェーンインフラのパートナーシップにますます投資しています。ブロックチェーン技術を無視するのではなく、多くの機関はその進化に自らを組み込もうとしています。したがって、日本の参加は、より広範な機関採用のナラティブに信頼性を加えています。

トークン化された債券の台頭は、分散型金融(DeFi)にも影響を与えています。DeFiプラットフォームは従来、ビットコイン、イーサリアム、ステーブルコインなどの暗号ネイティブ担保に大きく依存してきました。しかし、トークン化された国債は、低リスクの実世界の利回り資産を分散型エコシステムに統合する可能性をもたらします。これにより、より安定した貸付市場、多様な担保システム、機関グレードの流動性プール、低リスクの利回り機会が生まれる可能性があります。多くのアナリストは、DeFiの未来は、実世界の金融資産を分散型インフラに統合することにますます依存すると考えています。

トークン化インフラを支える技術提供者は、これらの動きから大きな恩恵を受ける可能性があります。セキュリティ、スケーラビリティ、規制遵守、相互運用性、機関グレードの取引システムに焦点を当てたブロックチェーンネットワークは、金融機関にとってますます魅力的になっています。Layer-1エコシステム、エンタープライズブロックチェーン提供者、トークン化プラットフォーム間の競争は激化しており、次世代のデジタル金融の基盤インフラとしての地位を争っています。

トークン化の市場センチメントは、投資家がこれを実世界の経済潜在力を持つ数少ないブロックチェーンセクターの一つとみなすようになったことで、著しく強まっています。純粋に投機的なナラティブとは異なり、トークン化された国債は兆ドル規模の主権債務市場に直接つながっています。この規模は、採用が拡大し続ければ、長期的な巨大な機会を生み出します。トークン化された金融の移行は、何年もかけて徐々に進行する見込みですが、早期の機関投資の関与は、ブロックチェーンの長期的な役割に関する投資家の期待をすでに変えつつあります。

規制の明確さは、採用速度に大きな影響を与える重要な要素です。政府や金融規制当局は、デジタル証券の発行、保管基準、決済プロトコル、投資家保護、国境を越えたコンプライアンスメカニズムに関する法的枠組みを確立する必要があります。日本の慎重ながらも進歩的なアプローチは、規制されたトークン化された金融が従来の金融システムを崩すことなく進化できるモデルを提供するのに役立つかもしれません。

今後、日本のトークン化の取り組みは、より大きな世界的な金融インフラの変革の初期段階を示す可能性があります。もし国債、財務商品、株式、商品、その他の金融商品がブロックチェーンベースのシステムに移行し続ければ、従来の金融とデジタル金融の区別は次第に消えていくでしょう。ブロックチェーンは単なる投機的な技術セクターではなく、世界の資本市場を支える中核的なインフラとして機能するようになるのです。

#JapanTokenizesGovernmentBonds の意義は、暗号ヘッドラインだけを超えた範囲に及びます。それは、従来の金融機関、主権市場、ブロックチェーン技術、デジタル資産インフラの間の拡大する融合を表しています。この融合は、効率性、透明性、プログラム性、機関の統合がますます重要になる次の金融進化の段階を形成しています。採用が加速するにつれ、トークン化は今後の10年で最も重要な金融変革の一つになる可能性があります。