ビットコインのオプションが先物を超えました!未決済契約は741億に増加し、機関投資家のヘッジ圧力が個人投資家のレバレッジを圧迫しています

1 月中旬,比特幣選擇權未平倉合約741億ドル、初めて期貨652.2億ドルを超え、市場が方向性レバレッジから構造化リスクへとシフトしていることを示す。機関はオプションヘッジや収益の重ね合わせを通じてリスクを管理し、個人投資家は依然として先物レバレッジに頼っている。ETFオプションは市場のリズムを変え、米国株式市場時間帯は株式市場に近づき、非取引時間帯は暗号ネイティブの特性を維持している。

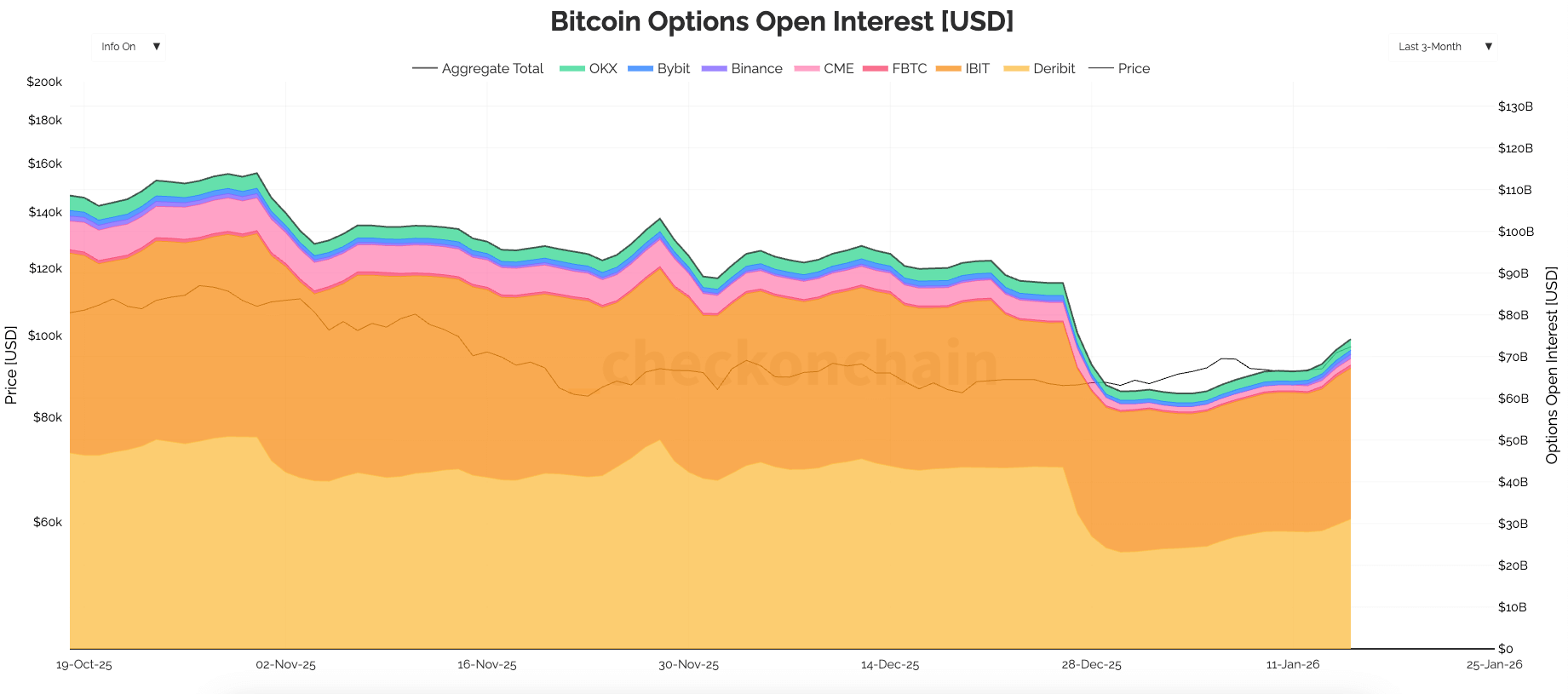

ビットコインオプション未決済建玉が初めて先物を超える

(出典:Checkonchain)

1月中旬までに、ビットコインのオプション未決済建玉は約741億ドルに増加し、ビットコイン先物の未決済建玉652.2億ドルをわずかに上回った。未決済建玉とは、未決済または満期を迎えていない契約の総数を指し、ポジションの在庫量を測るものであり、取引活動そのものを示すものではない。オプションの在庫が先物の在庫を超える場合、市場は純粋な方向性レバレッジへの依存を減らし、構造化リスク(ヘッジ、収益重ね合わせ、ボラティリティポジション)に依存していることを示す。

先物は依然としてレバレッジを利用してビットコイン価格の動きを最もシンプルに参加する方法だ。しかし、ビットコインのオプションは、トレーダーや機関が収益モデルを通じてリスクをより正確にコントロールし、損失を制限したり、価格上昇時に利益を得たり、特定のボラティリティ結果に対して取引を行ったりできる。こうした違いは非常に重要であり、オプションポジションは通常、先物よりも長期にわたり保有され、その継続性は行使価格、満期日、流動性ウィンドウ付近のボラティリティの動きに影響を与える。

オプション取引量が先物を超えることは、市場にとって重要なマイルストーンであり、ビットコインの日常取引に大きな影響を与える。先物取引は直接的なエクスポージャーと迅速なリポジショニングを目的とし、トレーダーは証拠金を支払い、ビットコインに連動した契約を買いまたは売り、その後資金レートやベーシスの変動、レバレッジ倍率の増加に伴う清算リスクを管理する。先物ポジションは迅速に拡大可能だが、保有コストに対して高い敏感さも持つ。

オプションが異なるのは、通常長期投資ツールとして使われ、単なるレバレッジ手段以上の役割を果たすためだ。コールとプットは予想を明確な収益構造に変換し、スプレッドオプション、ストライクオプション、カバードコールは現物リスクエクスポージャーをコントロール可能なリスクポジションに変換する。これにより、在庫は数週間から数ヶ月持続可能となり、ヘッジやシステム的収益計画、計画的なボラティリティ戦略と連動することが多い。

オプションと先物のコアな違い

保有期間:オプションは数週間から数ヶ月持続可能、先物は短期的に頻繁に調整

リスク特性:オプションは損失限定、利益無制限、先物は両方向に無限リスク

用途:オプションはヘッジと収益追求、先物は方向性レバレッジ

清算圧力:オプションは清算リスクなし、先物は高レバレッジにより強制決済リスク高

機関のヘッジ戦略が市場構造の変化を主導

未決済建玉の増加に伴い、マーケットメーカーの役割がますます重要になる。ビットコインオプション取引の仲介者は、通常現物や先物を用いてヘッジを行い、その行動は権利行使価格付近や満期日付近の価格動向に影響を与える。ポジションが集中する市場では、ヘッジは市場のボラティリティを抑制したり、逆に加速させたりする可能性があり、それはリスクエクスポージャーの行使価格と満期日の分布次第だ。

高い未決済建玉量は、ヘッジの強度が高まるシナリオのロードマップともなり、流動性が薄くなる局面や市場が逼迫する局面で特に顕著だ。Checkonchainのデータによると、12月下旬にオプション未決済建玉は急激に減少し、その後1月初旬に回復し、主要な満期後に市場がリスクを再構築し次のサイクルに備えるパターンに一致している。

同時に、ビットコイン先物の未決済建玉はより安定し、増加幅も大きい。これは先物市場のポジションは満期を通じて調整され続ける一方、オプションは満期による機械的な清算を伴わないことを反映している。この違いは、価格変動が激しく市場の信頼性が不透明な局面でも、オプションが先物を上回る理由を説明している。

変化しているのは、オプションリスクを保有する主体とその理由であり、ますます多くのオプションリスクは投資ポートフォリオの重ね合わせや構造化資金フローを反映し、純粋な投機的ポジションではなくなっている。これにより、先物市場の資金調達やベーシス縮小、ヘッジセンチメントの縮小局面でも、未決済建玉は高水準を維持できる理由が説明できる。

ETFオプションと暗号ネイティブ市場の分化が進行

ビットコインのオプションはもはや単一の参加者エコシステムではなくなっている。Checkonchainの取引所のオプションデータによると、一般的な暗号取引所のほかに、上場ETFオプションに関連したセクターも増加している。例えばIBITなどだ。この細分化は非常に重要で、市場のリズム、リスク管理メカニズム、需要を牽引する戦略を変えている。

暗号ネイティブのオプション取引プラットフォームは、継続的に取引される市場で運営されており、週末も例外ではない。暗号通貨を担保にし、自営取引会社、暗号ファンド、成熟したリテール顧客にサービスを提供している。上場ETFのオプションは米国市場の取引時間内に取引され、株式オプションに馴染みのある清算・決済構造を採用している。

結果として、より大きなボラティリティリスクの比率が規制された国内の仕組みで反映されやすくなる一方、グローバルなビットコイン取引は引き続き24時間体制だ。市場の取引時間だけを見れば、市場行動を再形成または支配する可能性もある。米国取引時間に集中したオプション取引の一部では、ヘッジ活動がこれらの時間帯により同期しやすく、オフショア取引所は非取引時間や週末に価格発見を主導しやすい。

清算や証拠金規律も参加状況に影響を与える。上場オプションは標準化された証拠金と集中清算構造を採用し、多くの機関はこれらの構造を利用できる準備が整っている。これにより、オフショア取引所でリスクを負えない企業の参加範囲が拡大し、カバードコール戦略、ストライクオプション戦略、ボラティリティターゲット戦略などの成熟した取引戦略も導入されている。

個人投資家のレバレッジ余地が機関のヘッジ戦略に圧迫される

未決済建玉が先物を超えると、短期的な市場行動はポジション構造やヘッジ流動性の影響を受けやすくなる。先物レバレッジ取引量が過剰になると、市場圧力は資金のフィードバックループ、ベーシスのズレ、清算の連鎖を通じて迅速に顕在化し、未決済建玉は急速に減少する。このメカニズムは、個人投資家のレバレッジ操作にとって非常に不利だ。

オプションが集中的な市場では、満期週、行使価格の集中、トレーダーのヘッジによる圧力を通じて、現物価格の動きが抑制または拡大されることがある。これはリスクエクスポージャーの分布次第だ。マクロ経済ニュースや現物市場も依然重要だが、市場の動向はオプションリスクの分布とトレーダーのヘッジ方法に左右される。

実際の意味は、派生商品ポジションが短期的な価格動向の重要な推進要因となっていることだ。異なる取引場所のオプション未決済建玉を観察することで、オフショアのボラティリティポジションとオンショアのETF連動ヘッジ戦略を区別できる。先物未決済建玉は、レバレッジやベーシスの偏りを測る重要指標だ。同じ総額でも、リスク状況は大きく異なる可能性がある。

ETFオプションの流動性拡大と暗号ネイティブ取引所の継続的な取引支配により、ビットコインのボラティリティは、米国市場の流動性と24時間体制の暗号流動性の相互作用をより反映していく可能性が高い。こうした交差現象は、市場においてポジション、満期日、ヘッジメカニズムが価格動向により大きな役割を果たし、個人投資家が単純な先物レバレッジで参加できる余地が圧迫されていることを示している。