バブル崩壊後、暗号資産プロジェクトが生き残るための基準とは何か。

かつてはどんなストーリーも通用し、極端な高評価が当然でした。その時代、キャッシュフローは重要視されていませんでしたが、今や状況は一変しています。

ベンチャーキャピタルが撤退し、流動性も枯渇。こうした市場では、実際に利益を生み出し、プラスのキャッシュフローを維持できるかが、プロジェクトの本質を問う最初の関門です。

一方、安定した収益でサイクルを乗り切るプロジェクトも存在します。DeFiLlamaによると、2025年10月の収益トップ3はTether、Circle、Hyperliquidで、それぞれ月間収益は6億8,800万ドル、2億3,700万ドル、1億200万ドルでした。

本稿では、実際にキャッシュフローを生み出すプロジェクトを取り上げます。その多くは「取引」と「アテンション(注目)」の2点に集約されます。これはビジネスの本質的な価値源であり、暗号資産業界も例外ではありません。

中央集権型取引所:最も安定した収益モデル

暗号資産業界で取引所が最も収益性の高いビジネスであることは、周知の事実です。

主な収益源は取引手数料と上場手数料。たとえばBinanceは、スポットとデリバティブ取引の取引高が市場全体の30~40%を長く占めてきました。2022年の厳しい市況でも年間収益は120億ドルに達し、強気相場ではさらに増加します(CryptoQuant調べ)。

つまり、取引があれば取引所は利益を上げ続けます。

Coinbaseも好例です。上場企業として情報開示が明確で、2025年第3四半期の収益は19億ドル、純利益は4億3,300万ドル。主な収益は取引が半分以上を占め、残りはサブスクリプションやサービスによるものです。KrakenやOKXなど他の大手も堅調で、Krakenは2024年に約15億ドルを稼いだと報じられています。

CEX最大の強みは、取引活動が直接収益につながる点です。ビジネスモデルの証明に苦しむプロジェクトが多い中、CEXはすでに現実のサービス手数料を得ています。

ストーリーが通用しなくなり、ホットマネーが消えた今、CEXは外部資金に頼らず自立できる数少ない存在です。

オンチェーンプロジェクト:PerpDex、ステーブルコイン、パブリックチェーン

DefiLlama(2025年11月27日時点)によると、過去30日間のオンチェーンプロトコル収益トップ10は以下の通りです。

TetherとCircleが圧倒的な上位を占めています。USDTとUSDCの裏付けとなる米国債利回りスプレッドにより、両ステーブルコイン発行体は月間でほぼ10億ドルを稼いでいます。Hyperliquidはオンチェーンデリバティブプロトコルで最も高収益です。Pumpfunの急成長も、「コインを取引するより売る方がよく、シャベルより道具を売る方が賢い」という格言が暗号資産でも通用することを証明しています。

Axiom ProやLighterなど新興プロジェクトも、規模こそ小さいものの、すでにプラスのキャッシュフローを実現しています。

PerpDex:オンチェーンプロトコルのリアルな収益

今年はHyperliquidがPerpDex分野で際立ちました。

Hyperliquidは独自チェーンとマッチングエンジンを持つ分散型パーペチュアルプラットフォームです。2025年8月だけで3,830億ドルの取引高、1億600万ドルの収益を記録。収益の32%は自社トークンの買い戻し・バーンに充てられています。@wubblockchain12によれば、Hyperliquidチームは1.75百万HYPE(6,040万ドル)をアンロックし、外部資金や売り圧力がなく、プロトコル収益が買い戻しに使われています。

オンチェーンプロジェクトとして、これはCEX並みの収益効率です。さらに、Hyperliquidは利益を生み出し、それをトークン経済に還元することで、プロトコル収益とトークン価値を直接結びつけています。

Uniswapも見てみましょう。

Uniswapは長らく「フリーライド」状態のトークン保有者への批判を受けてきました。取引ごとに0.3%の手数料を徴収し、すべてLPに分配、UNI保有者には還元がありませんでした。

2025年11月、Uniswapはプロトコル手数料分配メカニズム導入と、過去収益の一部でUNIトークンの買い戻し・バーンを行う計画を発表。これが早期実装されていれば、今年10カ月で1億5,000万ドルのトークンバーンが可能だったと推計されています。この発表でUNIは1日で40%高騰。市場シェアはピーク60%から15%に低下しましたが、この提案はUNIの基礎を抜本的に変える可能性があります。ただ、発表後、@EmberCNはUNI投資家(おそらくVariant Fund)が数百万ドル相当の$UNI(2,708万ドル)をCoinbase Primeに移し、上昇局面で売却したことを観測しています。

エアドロップ頼みの旧来DEXモデルは限界です。安定したクローズドループ収益を確立したプロジェクトだけがユーザーを維持できます。

ステーブルコインとパブリックチェーン:利息によるパッシブインカム

取引以外でも、ステーブルコイン発行体や高トラフィックのパブリックチェーンなどインフラ系プロジェクトは資本を集めています。

Tether:止まらないマネープリンター

USDT発行元Tetherは、1ドルの預入ごとに米国債やコマーシャルペーパーなど低リスク資産に投資し、利息を利益としています。世界的な金利上昇でTetherの利益は急増。2024年純利益134億ドル、2025年は150億ドル予想で、Goldman Sachsに迫る規模です。@Phyrex_Niによれば、格付け引き下げ後もTetherは米国債担保で1,300億ドル超をパッシブに稼ぐキャッシュカウです。

USDC発行元Circleは流通量・利益ともTetherより少ないものの、2024年に16億ドル超を稼ぎ、99%が利息収入。Coinbaseとの収益分配で利益率はTetherより低いですが、ステーブルコイン発行体はストーリーや資金調達不要で、ユーザーの預入意欲だけで収益化できます。弱気相場ではこうした貯蓄型プロジェクトがむしろ成長。@BTCdayuも、ステーブルコインはグローバルな利息を稼ぐ優良ビジネスであり、Circleはパッシブ収益の王者と評しています。

パブリックチェーン:利用で稼ぐインフラ

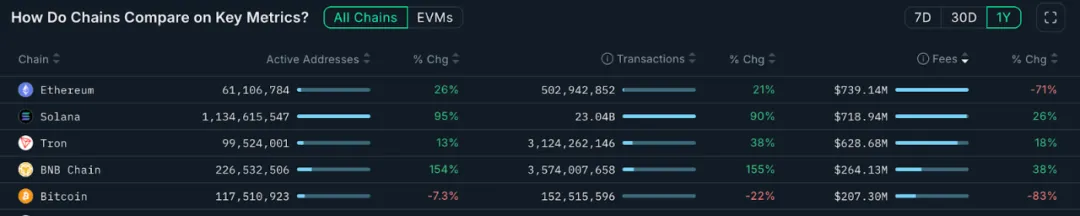

Mainnetパブリックチェーンはガス代で最も直接的に収益化します。下記グラフはNansen.aiによるものです。

過去1年のトランザクション手数料収益は、どのチェーンが実需を持つかを示します。Ethereumは7億3,900万ドルでトップですが、DencunアップグレードやL2移行で前年比71%減少。Solanaは7億1,900万ドルで前年比26%増、ミームやAIエージェント関連の盛り上がりが要因です。Tronは6億2,800万ドルで18%増。Bitcoinは2億700万ドルで、インスクリプション取引減速により大幅減少しました。

BNB Chainは2億6,400万ドルで前年比38%増、主要チェーンで最も成長率が高いです。収益はETH、SOL、TRXに届きませんが、取引量やアクティブアドレス増加がエコシステムの拡大を示しています。BNB Chainの着実な成長はエコシステム進化の証です。

パブリックチェーンは「水売り」役。誰が金を掘っても、水やインフラは不可欠です。こうしたインフラ系プロジェクトは短期的な話題性は薄いですが、サイクルを通じて安定とレジリエンスをもたらします。

KOL主導型ビジネス:アテンションの収益化

取引やインフラが明快なビジネスモデルなら、アテンションエコノミーは暗号資産の「隠れたゲーム」、KOLやエージェンシーの領域です。

今年は暗号資産KOLが注目とトラフィックの中心となりました。

X、Telegram、YouTubeの主要インフルエンサーは、その影響力を使い多様な収益源を確保。プロモーション投稿、コミュニティサブスクリプション、マネタイズ講座など。業界では中堅以上のKOLならプロモーションだけで月1万ドルを稼げるとも言われます。オーディエンスが質の高いコンテンツを求める中、専門性や判断力、深いエンゲージメントで信頼を得たKOLのみがサイクルを生き残ります。この流れはコンテンツの質を変え、短期的な参加者は去り、長期プレイヤーが残る構図です。

アテンション収益化の第3層がKOL資金調達ラウンド。KOLが一次市場のプレイヤーとなり、プロジェクトトークンを割引で取得し、その見返りにプロモーションを行います。VCを介さない初期段階の「インフルエンスチップ」です。

KOLを中心にしたマッチングエコシステムも広がり、エージェンシーがプロジェクトと適切なインフルエンサーを仲介する「トラフィックブローカー」として機能。全体は洗練された広告システムの様相です。これらKOL・エージェンシーモデルの詳細は、ロング記事「KOLラウンドの内幕:トラフィック駆動の富の実験」(https://x.com/BiteyeCN/status/1986748741592711374)をご覧ください。

結局アテンションエコノミーは信頼の収益化です。弱気相場では信頼がより希少となり、収益化のハードルも高まります。

結論

暗号資産の冬を乗り越えてキャッシュフローを維持するプロジェクトは、「取引」と「アテンション」が業界の礎であることを証明しています。

中央集権・分散型を問わず、ユーザーアクティビティが高い取引プラットフォームは手数料で安定収益を生み、資本流出下でも自立できます。一方、ユーザーの注目を集めるKOLは広告やサービスで価値を収益化します。

今後さらに多様なモデルが現れるでしょうが、市場低迷期に実収益を築いたプロジェクトこそ次のフェーズをリードします。ストーリー頼みで実収益のないプロジェクトは、短期的な盛り上がりがあっても消えていくでしょう。

ステートメント:

- 本記事は[Biteye]より転載したもので、著作権は原著者[Viee]に帰属します。転載に関するお問い合わせは、Gate Learnチームまでご連絡ください。関連手続きに従い迅速に対応いたします。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言を目的としたものではありません。

- 他言語版はGate Learnチームによる翻訳です。Gateの記載がない場合、翻訳記事の転載・配布・盗用を禁じます。

共有

イーロン・マスクのxAIは、独立企業としてのステータスが終了することに伴い、SpaceXAIに改ブランドする

IBMはThink 2026で新しいエージェント型ツールによりエンタープライズAIスイートを拡充

CryptoQuantアナリストが$93K をビットコインの重要な上昇局面の水準として特定

CFTC議長のセリグ氏は、ノンカストディアルの暗号ウォレット開発者を保護する規則の制定を目指している

Hyperliquidでネットロングポジションを押し上げるビットコイン・クジラが、木曜日に2026年の高値まで上昇

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

SentioとThe Graph:リアルタイムインデックス機構とサブグラフインデックス機構の比較