Les données blockchain montrent que le volume des transactions en stablecoins atteint 35 000 milliards de dollars, mais le paiement réel n’est qu’environ 390 milliards de dollars. La majorité des transactions provient de l’équilibre des fonds sur les exchanges, des cycles d’arbitrage et des mécanismes de contrats intelligents. La véritable ampleur des paiements est bien inférieure aux attentes du marché, mais le potentiel de croissance reste à surveiller. Cet article est issu d’une analyse d’Artemis Analytics, compilée, traduite et rédigée par Web3 Xiao Lü et PANews.

(Précédent contexte : La banque américaine dépose conjointement une faille dans la loi sur la « loi des génies » au Congrès : l’intérêt des stablecoins viole la réglementation financière, 6,6 trillions de dollars de dépôts deviennent de l’argent gris)

(Complément de contexte : Trou noir financier : les stablecoins dévorent les banques, remodelant la structure financière mondiale)

Table des matières

-

- Volume global des transactions en stablecoins

-

- Fortes attentes de croissance des stablecoins

-

- Interprétation prudente du volume des transactions en stablecoins

-

- Panorama du véritable volume de paiement en stablecoins

Nous sommes souvent fascinés par ces chiffres spectaculaires de volume de stablecoins dans les titres d’articles, en nous laissant emporter par l’excitation qu’ils dépassent le volume de V/M, rêvant de « suppression programmée, prêt à décrocher la première place » pour remplacer SWIFT. Lorsqu’on compare le volume de transactions en stablecoins à celui de Visa/Mastercard, c’est comme comparer la taille des fonds de règlement des titres à celle de Visa/Mastercard, ce n’est pas comparable.

Bien que les données blockchain indiquent un volume énorme de transactions en stablecoins, la majorité de celles-ci ne correspondent pas à des paiements dans le monde réel.

Actuellement, la majorité du volume des stablecoins provient de :

- L’équilibre des fonds sur les exchanges et les institutions de custody

- Les transactions, arbitrages, cycles de liquidité

- Les mécanismes de contrats intelligents

- Les ajustements financiers

La blockchain ne montre que le transfert de valeur, pas la raison pour laquelle ces transferts ont lieu. Il est donc nécessaire de clarifier la chaîne de fonds réellement utilisée pour les paiements en stablecoins, ainsi que la logique statistique. À partir de là, nous avons compilé l’article « Stablecoins in payments: What the raw transaction numbers miss » de McKinsey & Artemis Analytics, visant à nous aider à dissiper le brouillard des paiements en stablecoins et à voir la vérité réelle.

Selon l’analyse d’Artemis Analytics : en 2025, l’ampleur réelle des paiements en stablecoins sera d’environ 390 milliards de dollars, doublant par rapport à 2024.

Il est important de préciser que le paiement réel en stablecoins est bien inférieur aux estimations courantes, mais cela n’affaiblit pas le potentiel à long terme des stablecoins en tant que canal de paiement. Au contraire, cela fournit une référence plus claire pour évaluer l’état du marché et les conditions nécessaires à leur développement à grande échelle.

Par ailleurs, nous pouvons également constater clairement : les stablecoins existent réellement dans le domaine des paiements, sont en croissance et en sont encore à leurs débuts. Les opportunités sont énormes, mais il faut mesurer ces chiffres correctement.

1. Volume global des transactions en stablecoins

Les stablecoins, en tant que solution de paiement plus rapide, moins coûteuse et programmable, attirent de plus en plus l’attention. Selon Artemis Analytics, Allium, RWA.xyz, Dune Analytics, leur volume annuel de transactions atteint 35 000 milliards de dollars.

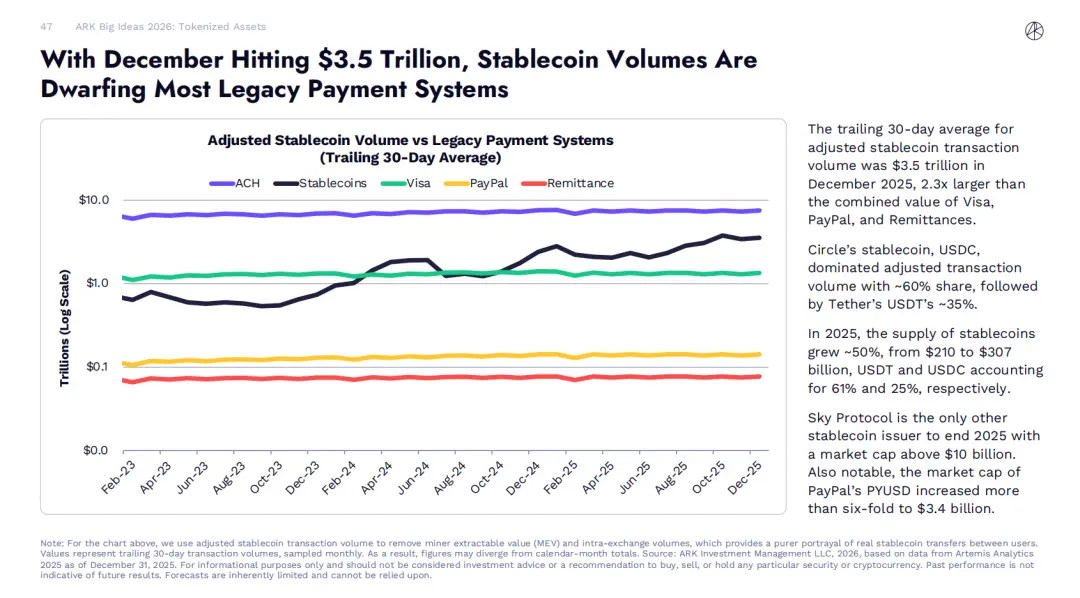

Les données de ARK Invest pour 2026 indiquent : en décembre 2025, la moyenne mobile sur 30 jours du volume ajusté des transactions en stablecoins s’élève à 3,5 trillions de dollars, soit 2,3 fois le total des transactions de Visa, PayPal et des remises.

Cependant, la majorité de ces activités ne sont pas de véritables paiements par des utilisateurs finaux, comme le paiement à des fournisseurs ou des transferts internationaux. Elles comprennent principalement des transactions, des transferts internes de fonds et des activités automatisées sur blockchain.

Pour éliminer les distorsions et évaluer plus précisément le volume de paiement en stablecoins, McKinsey collabore avec le principal fournisseur d’analyse blockchain Artemis Analytics. Les résultats montrent que :

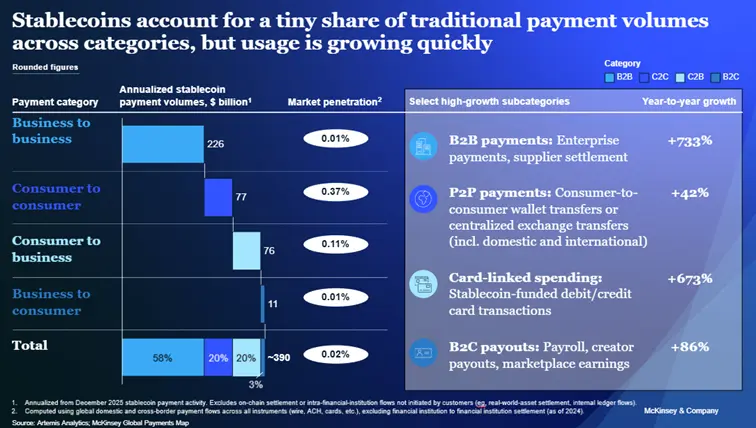

Selon le rythme actuel de transaction (chiffres annualisés basés sur l’activité de paiement en stablecoins de décembre 2025), le volume annuel réel de paiements en stablecoins est d’environ 390 milliards de dollars, soit environ 0,02 % du total mondial des paiements.

Cela souligne la nécessité d’une interprétation plus fine des données enregistrées sur la blockchain, ainsi que l’importance pour les institutions financières d’investir stratégiquement en fonction des scénarios d’utilisation pour réaliser le potentiel à long terme des stablecoins.

2. Fortes attentes de croissance des stablecoins

Au cours des dernières années, le marché des stablecoins s’est rapidement étendu, avec une circulation dépassant 3000 milliards de dollars, alors qu’en 2020, ce chiffre était inférieur à 300 milliards (données DeFillma).

Les prévisions publiques indiquent que tous s’attendent à une croissance continue du marché des stablecoins. En novembre 2022, lors d’une conférence du Trésor américain, le secrétaire au Trésor Scott Bessent a déclaré que d’ici 2030, l’offre de stablecoins pourrait atteindre 3 trillions de dollars.

Les principales institutions financières ont également fait des prévisions similaires, estimant que l’offre de stablecoins pourrait atteindre entre 2 et 4 trillions de dollars à cette période. Ces attentes de croissance ont considérablement accru l’intérêt des institutions pour les stablecoins, qui explorent leur application dans divers scénarios de paiement et de règlement.

Lorsque l’on filtre les comportements similaires à des paiements, on obtient une image très différente, avec une adoption inégale. Les scénarios typiques incluent :

- Salaires mondiaux et transferts transfrontaliers : les stablecoins offrent une alternative très attractive aux canaux de transfert traditionnels, permettant des transferts transfrontaliers quasi instantanés à très faible coût. Selon les données de la cartographie mondiale des paiements de McKinsey, le volume annuel de paiements en stablecoins dans ce domaine est d’environ 900 milliards de dollars, alors que le volume total des transactions dans ce secteur atteint 1,2 trillion de dollars, la part des stablecoins étant inférieure à 1 %.

- Paiements B2B : dans le domaine des paiements transfrontaliers et du commerce international, les coûts élevés et les longs cycles de règlement sont des points faibles. Les stablecoins peuvent précisément résoudre ces problèmes. Les entreprises pionnières utilisent déjà les stablecoins pour optimiser leurs paiements de la chaîne d’approvisionnement et améliorer la gestion de la liquidité, notamment pour les PME. Selon les données de McKinsey, le volume annuel des paiements interentreprises en stablecoins est d’environ 226 milliards de dollars, alors que le total mondial des paiements interentreprises est d’environ 1,6 trillion de dollars, la part des stablecoins étant d’environ 0,01 %.

- Marchés de capitaux : les stablecoins redéfinissent la gestion des règlements en réduisant le risque de contrepartie et en raccourcissant les cycles de règlement. Certaines sociétés de gestion d’actifs émettent des fonds tokenisés qui distribuent automatiquement des dividendes aux investisseurs via stablecoins ou réinvestissent directement dans le fonds, sans passer par une banque. Ces cas d’usage précoces illustrent comment la trésorerie en chaîne peut simplifier efficacement la gestion des fonds. Les données montrent que le volume annuel de règlements en stablecoins dans le marché des capitaux est d’environ 8 milliards de dollars, alors que le total mondial des règlements de marché est de 200 trillions de dollars, la part des stablecoins étant inférieure à 0,01 %.

Les principales sources de données soutenant la diffusion rapide des stablecoins sont souvent des chiffres de volume de transactions publics, que l’on suppose refléter l’activité réelle de paiement. Cependant, pour déterminer si ces transactions sont liées à des activités de paiement, une analyse approfondie du contenu réel des transactions sur la blockchain est nécessaire.

(https://x.com/artemis/status/2014742549236482078)

Actuellement, la majorité des transactions réelles en stablecoins sont fortement concentrées en Asie, notamment à Singapour, Hong Kong, Japon, où au moins un canal de transaction est présent. La saturation mondiale n’est pas encore atteinte.

Bien que ces prévisions de marché et ces scénarios d’application précoces confirment le potentiel énorme des stablecoins, ils révèlent aussi une réalité : il existe encore un écart important entre les attentes du marché et la situation réelle déduite uniquement des données de transaction en surface.

3. Interprétation prudente du volume des transactions en stablecoins

Les blockchains publiques offrent une transparence sans précédent sur l’activité transactionnelle : chaque transfert de fonds est enregistré dans un registre partagé, permettant de suivre presque en temps réel les flux de fonds entre portefeuilles et diverses applications.

Théoriquement, par rapport aux systèmes de paiement traditionnels, cette caractéristique facilite l’évaluation de la diffusion des stablecoins — car les données de transaction dans les systèmes traditionnels sont dispersées dans divers réseaux privés, ne divulguant que des données agrégées, voire pas du tout.

Mais dans la pratique, le volume total des transactions en stablecoins ne correspond pas directement au volume réel de paiements.

Les données de transaction sur blockchain publique ne reflètent que le montant transféré, sans indiquer l’objectif économique derrière. Par conséquent, le volume brut de transactions en stablecoins sur la blockchain inclut de nombreux comportements transactionnels variés, notamment :

- Les exchanges de cryptomonnaies et les institutions de custody détiennent de grandes réserves de stablecoins, et effectuent des transferts entre leurs portefeuilles ;

- Les interactions automatiques via contrats intelligents, entraînant des transferts répétés de la même somme ;

- La gestion de la liquidité, l’arbitrage et les flux liés aux activités de trading ;

- Les mécanismes techniques au niveau des protocoles, qui décomposent une opération unique en plusieurs opérations sur la blockchain, augmentant artificiellement le volume total.

Ces comportements font partie intégrante du fonctionnement de l’écosystème blockchain, et devraient continuer à croître avec la popularité des stablecoins. Cependant, selon la définition traditionnelle, la plupart de ces comportements ne relèvent pas du paiement. Les additionner sans ajustement masque la véritable ampleur des paiements en stablecoins.

Cela donne une leçon claire aux institutions financières : les chiffres bruts de transaction ne peuvent servir de seul indicateur pour analyser la diffusion des stablecoins, ni comme une estimation du chiffre d’affaires réel généré par leur activité.

4. Panorama du véritable volume de paiement en stablecoins

Dans l’analyse approfondie menée en partenariat avec Artemis Analytics, une décomposition fine des données de transaction en stablecoins a été réalisée. L’étude a identifié des modèles de transaction correspondant à des paiements, notamment pour le transfert de fonds commerciaux, le règlement, la paie, les transferts transfrontaliers, tout en excluant principalement les transactions liées à des échanges, à la rééquilibration interne des institutions ou à des cycles automatiques de contrats intelligents.

Les résultats montrent qu’en 2025, le volume réel de paiements en stablecoins sera d’environ 390 milliards de dollars, doublant par rapport à 2024. Bien que la part des stablecoins dans le volume total des transactions blockchain et des paiements mondiaux reste faible, ces chiffres confirment que les stablecoins ont déjà créé une demande réelle et continue dans certains scénarios (voir graphique).

(Stablecoins in payments: What the raw transaction numbers miss)

Notre analyse a dégagé trois observations majeures :

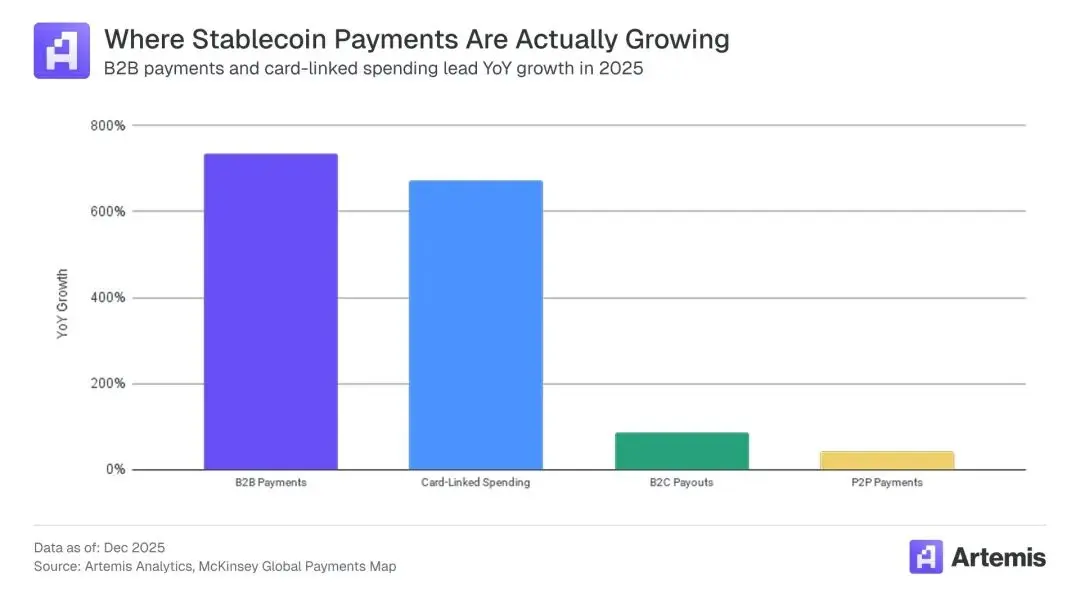

- Proposition de valeur claire. La popularité croissante des stablecoins s’explique par leurs avantages évidents par rapport aux canaux de paiement existants, tels que des règlements plus rapides, une meilleure gestion de la liquidité et une expérience utilisateur plus fluide. Par exemple, d’ici 2026, on estime que le montant des dépenses par carte bancaire liée à des stablecoins atteindra 4,5 milliards de dollars, soit une croissance de 673 % par rapport à 2024.

- Croissance principalement B2B. Les paiements B2B dominent, représentant environ 226 milliards de dollars, soit 60 % du total mondial des paiements en stablecoins. La croissance annuelle de ces paiements est de 733 %, annonçant une croissance rapide d’ici 2026.

- L’activité la plus dynamique se trouve en Asie. La répartition géographique des transactions et des canaux de paiement transfrontaliers est inégale, ce qui indique que le volume dépendra de la structure du marché local et des contraintes. Les stablecoins en Asie constituent la plus grande source de transactions, avec environ 245 milliards de dollars, soit 60 % du total. L’Amérique du Nord suit avec 95 milliards de dollars, puis l’Europe avec 50 milliards. L’Amérique latine et l’Afrique ont des volumes inférieurs à 1 milliard de dollars. Actuellement, l’activité est presque entièrement alimentée par des paiements en provenance de Singapour, Hong Kong et Japon.

En résumé, l’adoption concrète des stablecoins se concentre dans quelques scénarios déjà éprouvés, et leur développement à plus grande échelle dépendra de la capacité à reproduire ces modèles dans d’autres régions.

Les stablecoins ont un potentiel substantiel pour remodeler le système de paiement, mais leur déploiement à grande échelle dépendra de l’innovation technologique, de la réglementation et de la mise en œuvre continue sur le marché. Leur développement à grande échelle nécessite une analyse de données plus précise, une stratégie d’investissement rationnelle, et la capacité à distinguer les signaux valides du bruit dans les données publiques.

Pour les institutions financières, il faut avoir une ambition de développement tout en restant objectif sur l’état actuel du volume de transactions en stablecoins, afin de planifier prudemment les opportunités futures, et de prendre une longueur d’avance dans l’industrie en croissance.