Auteur : Mesh

Traduction : Deep潮TechFlow

Honnêtement, le développement de la tokenisation RWA à l’échelle institutionnelle au cours des six derniers mois mérite une attention approfondie. La taille du marché approche les 200 milliards de dollars. Ce n’est pas de la spéculation, mais une véritable déploiement de capitaux institutionnels sur la chaîne.

Je suis ce secteur depuis un certain temps, et la vitesse des développements récents est impressionnante. Des obligations d’État, du crédit privé, aux actions tokenisées, ces actifs migrent vers l’infrastructure blockchain à une vitesse supérieure aux attentes du marché.

Actuellement, cinq protocoles constituent la base de ce domaine : RaylsLabs, OndoFinance, Centrifuge, CantonNetwork et Polymesh. Ils ne se font pas concurrence pour le même type de clients, mais ciblent différents besoins institutionnels : les banques ont besoin de confidentialité, les sociétés de gestion d’actifs recherchent l’efficacité, Wall Street exige une infrastructure conforme.

Il ne s’agit pas de savoir qui « gagne », mais de comment les institutions choisissent leur infrastructure, et comment les actifs traditionnels migrent via ces outils vers des dizaines de milliers de milliards de dollars.

Marché négligé approchant les 200 milliards de dollars

Il y a trois ans, la tokenisation RWA était à peine un sous-ensemble. Aujourd’hui, les obligations d’État, le crédit privé et les actions publiques déployés en chaîne approchent les 200 milliards de dollars. Par rapport à la fourchette de 6 à 8 milliards de début 2024, cette croissance est significative.

Honnêtement, la performance des sous-marchés est plus intéressante que la taille totale.

Selon un instantané du marché début janvier 2026 fourni par rwa.xyz :

- Obligations d’État et fonds du marché monétaire : environ 8 à 9 milliards de dollars, représentant 45%-50% du marché

- Crédit privé : 2 à 6 milliards de dollars (base plus petite mais croissance la plus rapide, 20%-30%)

- Actions publiques : plus de 400 millions de dollars (croissance rapide, principalement porté par OndoFinance)

Trois facteurs moteurs accélérant l’adoption de la RWA :

- Attractivité de l’arbitrage de rendement : produits obligataires tokenisés offrant 4%-6% de rendement, avec accès 24/7, contre un T+2 en marché traditionnel. Les outils de crédit privé offrent 8%-12%. Pour un responsable financier gérant des dizaines de milliards de dollars en capital dormant, c’est une équation simple.

- Cadre réglementaire en évolution : le règlement européen MiCA est en application dans 27 pays. La SEC pousse le cadre des titres en chaîne via le projet Crypto. Par ailleurs, les No-Action Letters permettent à des infrastructures comme DTCC de tokeniser des actifs.

- Infrastructure de custody et oracles mature : Chronicle Labs gère plus de 20 milliards de dollars en valeur totale verrouillée, Halborn a réalisé des audits de sécurité pour les principaux protocoles RWA. Ces infrastructures sont désormais suffisamment matures pour répondre aux standards de fiducie.

Malgré cela, le secteur fait face à d’énormes défis. Le coût des transactions cross-chain est estimé à 1,3 milliard de dollars par an. En raison de coûts de capital plus élevés que l’arbitrage, l’écart de prix pour la même asset sur différentes blockchains atteint 1%-3%. La tension entre besoin de confidentialité et exigence de transparence réglementaire reste non résolue.

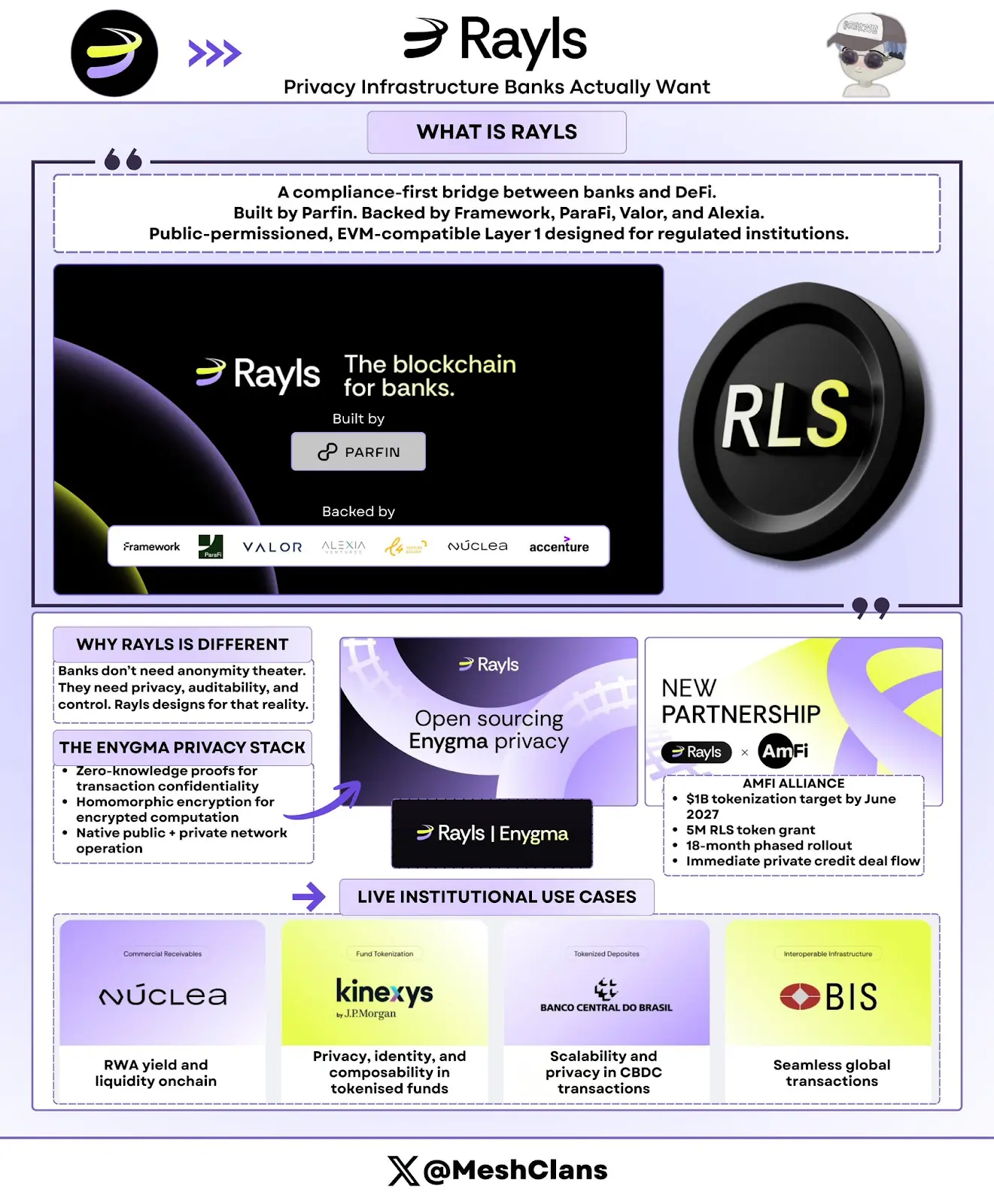

RaylsLabs : l’infrastructure de confidentialité réellement nécessaire aux banques

@RaylsLabs se positionne comme un pont conforme entre banques et finance décentralisée (DeFi). Développé par la fintech brésilienne Parfin, soutenu par FrameworkVentures, ParaFiCapital, ValorCapital et AlexiaVentures, son architecture est une blockchain publique permissionnée compatible EVM, conçue pour les régulateurs.

Je suis ce développement de leur stack de confidentialité Enygma depuis un moment. La clé n’est pas la fiche technique, mais la méthodologie. Rayls répond aux vrais besoins des banques, plutôt que de céder à l’imagination de la communauté DeFi sur leurs besoins.

Fonctionnalités clés de la stack Enygma : 1. Zero-knowledge proofs : garantir la confidentialité des transactions ; 2. Chiffrement homomorphe : permettre des calculs sur données cryptées ; 3. Opérations natives cross-chain et sur réseaux privés ; 4. Paiements confidentiels : support d’échanges atomiques et de « paiements à livraison » intégrés ; 5. Conformité programmable : possibilité de divulguer sélectivement des données à des auditeurs désignés.

Cas d’usage concrets : 1. Banque centrale du Brésil : pilote de règlement transfrontalier CBDC ; 2. Núclea : tokenisation réglementée de comptes à recevoir ; 3. Clients avec nœuds non publics : workflows de livraison de paiement privatifs.

Derniers progrès

Le 8 janvier 2026, Rayls annonce avoir terminé un audit de sécurité par Halborn. Cela confère une certification de sécurité institutionnelle à leur infrastructure RWA, essentielle pour les banques en phase d’évaluation de déploiement en production.

De plus, l’alliance AmFi prévoit d’atteindre 1 milliard de dollars d’actifs tokenisés sur Rayls d’ici juin 2027, avec une récompense de 5 millions de RLS. AmFi, la plus grande plateforme brésilienne de crédit privé tokenisé, génère déjà du flux de transactions immédiat et a fixé des jalons précis sur 18 mois. C’est l’un des engagements institutionnels les plus importants dans tout écosystème blockchain à ce jour.

Objectifs et défis du marché

Les clients cibles de Rayls sont banques, banques centrales et sociétés de gestion nécessitant une confidentialité institutionnelle. Leur modèle permissionné limite la participation des validateurs aux seules institutions financières agréées, tout en garantissant la confidentialité des données.

Mais le défi est de prouver l’attractivité du marché. En l’absence de données publiques sur le TVL ou de déploiements clients annoncés hors pilotes, l’objectif de 10 milliards de dollars pour AmFi à mi-2027 constitue un test clé.

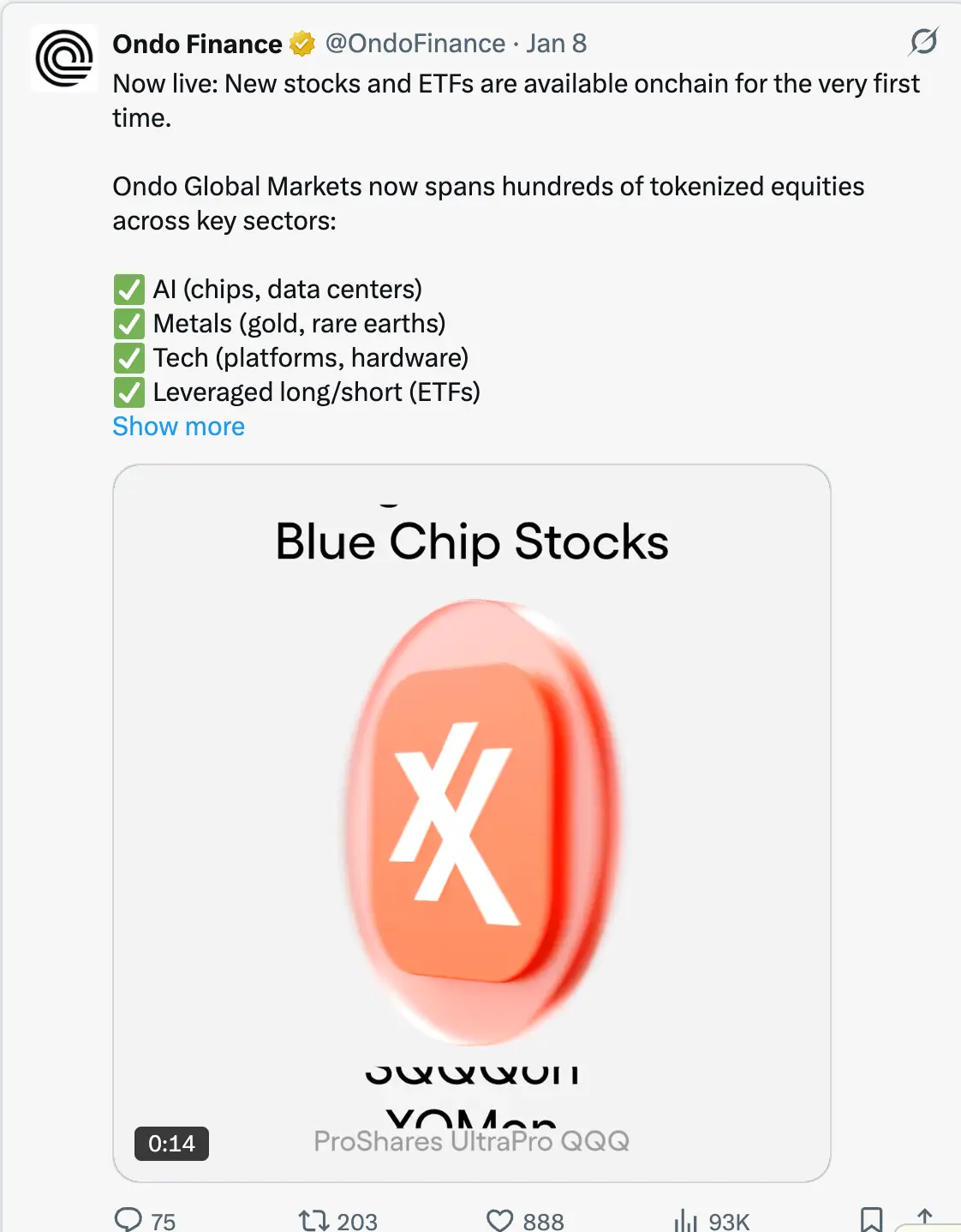

OndoFinance : la course à la croissance cross-chain ultra-rapide

Ondo a réalisé la croissance la plus rapide dans la tokenisation RWA, passant d’un focus initial sur les obligations d’État à la plus grande plateforme de tokenisation d’actions publiques.

Données au 1er janvier 2026 :

- TVL : 1,93 milliard de dollars

- Actions tokenisées : plus de 400 millions de dollars, 53% du marché

- Position en USDY sur Solana : environ 176 millions de dollars

J’ai testé personnellement le produit USDY sur Solana : expérience fluide, combinant la simplicité des obligations d’État institutionnelles avec la commodité de la DeFi, c’est là que réside la clé.

Dernières actualités

Le 8 janvier 2026, Ondo a lancé simultanément 98 nouveaux actifs tokenisés, couvrant des actions et ETF dans l’IA, les véhicules électriques (EV) et les investissements thématiques. Ce n’est pas une expérimentation à petite échelle, mais une accélération rapide.

Ondo prévoit de lancer au premier trimestre 2026 des actions américaines et ETF tokenisés sur Solana, dans une démarche d’infrastructure retail-friendly. Selon leur roadmap, avec l’expansion, ils visent à dépasser 1 000 actifs tokenisés.

Focus sectoriel :

- IA : Nvidia, data centers REITs

- Véhicules électriques : Tesla, fabricants de batteries au lithium

- Investissements thématiques : secteurs traditionnellement limités par un seuil d’investissement minimal

Stratégie multi-chaînes :

- Ethereum : liquidité DeFi et légitimité institutionnelle

- BNB Chain : couverture des utilisateurs natifs des exchanges

- Solana : support à grande échelle pour les consommateurs, avec confirmation de transaction en sous-seconde

Honnêtement, alors qu’Ondo voit son prix d’actifs chuter, le TVL atteint 1,93 milliard de dollars, ce qui est le signal le plus important : la croissance du protocole prime sur la spéculation. Cette croissance est principalement alimentée par la demande institutionnelle pour le rendement sur stablecoins dormants, notamment dans le cadre de l’intégration de marché en Q4 2025. La croissance du TVL durant cette période montre une demande réelle, pas seulement une mode.

En établissant des relations de custody avec des brokers-dealers, en réalisant un audit Halborn, et en lançant des produits sur trois grandes blockchains en six mois, Ondo a pris une avance considérable, difficile à rattraper. Par exemple, leur concurrent Backed Finance ne gère qu’environ 162 millions de dollars en actifs tokenisés.

Mais Ondo doit encore relever certains défis :

- Fluctuations de prix hors heures de marché : bien que les tokens puissent être transférés à tout moment, leur valorisation doit encore se référer aux heures d’ouverture des exchanges, ce qui peut créer des arbitrages nocturnes aux États-Unis.

- Limitations réglementaires : la législation sur les valeurs mobilières impose un KYC strict et une vérification d’identité, limitant la narration « permissionless ».

image

Centrifuge : comment les gestionnaires d’actifs déploient réellement des dizaines de milliards

Centrifuge est devenu la référence pour l’infrastructure de tokenisation de crédit privé institutionnel. Fin 2025, le TVL a explosé à 1,3 à 1,45 milliard de dollars, porté par des déploiements réels de capitaux institutionnels.

Cas principaux de déploiement institutionnel

- Partenariat avec Janus Henderson (gestionnaire d’actifs mondial avec 373 milliards de dollars d’actifs sous gestion)

- Fonds Anemoy AAACLO : titres de prêts garantis AAA entièrement en chaîne (CLO)

- Utilise la même équipe de gestion de portefeuille que leur ETF AAACLO de 21,4 milliards de dollars

- Annonce en juillet 2025 d’un plan d’expansion : 250 millions de dollars d’investissements sur Avalanche

- Allocation de fonds Grove (protocole de crédit institutionnel de l’écosystème Sky)

- Stratégie d’allocation engagée jusqu’à 1 milliard de dollars

- Capital initial de 50 millions de dollars

- Équipes fondatrices issues de Deloitte, Citigroup, BlockTowerCapital, HildeneCapitalManagement

- Partenariat avec ChronicleLabs (annonce du 8 janvier 2026)

- Cadre de preuve d’actifs : données de détention vérifiées cryptographiquement

- Supporte le calcul de NAV transparent, la vérification de custody, et la conformité réglementaire

- Dashboard accessible aux LP et auditeurs

Je suis depuis longtemps attentif à la problématique des oracles dans la blockchain, et la solution de Chronicle Labs est la première à répondre aux besoins des institutions : fournir des données vérifiables sans sacrifier l’efficacité on-chain. La vidéo de présentation du 8 janvier montre que cette solution est déjà opérationnelle, pas une promesse future.

Mode de fonctionnement unique de Centrifuge :

Contrairement à ses concurrents qui se contentent de « packager » des produits off-chain, Centrifuge tokenise directement la stratégie de crédit lors de l’émission. Le processus :

- L’émetteur conçoit et gère le fonds via un workflow transparent unique ;

- Les investisseurs institutionnels allouent des stablecoins ;

- Après approbation de crédit, les fonds sont versés au prêteur ;

- Les remboursements sont distribués proportionnellement via smart contracts ;

- Rendement annualisé (APY) de 3,3%-4,6% sur des actifs AAA, totalement transparent.

Réseaux supportés par l’architecture multi-chaînes V3 : Ethereum ; Base, Arbitrum, Celo, Avalanche

L’essentiel : les gestionnaires d’actifs doivent prouver que le crédit on-chain peut supporter des déploiements de dizaines de milliards. Centrifuge a déjà prouvé cela. La seule collaboration avec Janus Henderson offre plusieurs dizaines de milliards de capacité.

De plus, leur rôle dans la définition des standards sectoriels (création conjointe de la Tokenized Asset Coalition et du Real-World Asset Summit) renforce leur position d’infrastructure plutôt que de simple produit.

Malgré un TVL de 1,45 milliard de dollars, le rendement cible de 3,8% paraît faible face à des opportunités DeFi à risque plus élevé et rendement supérieur. La prochaine étape est d’attirer des fournisseurs de liquidité DeFi natifs, au-delà de la simple allocation Sky, pour capter une part plus grande de la liquidité institutionnelle.

image

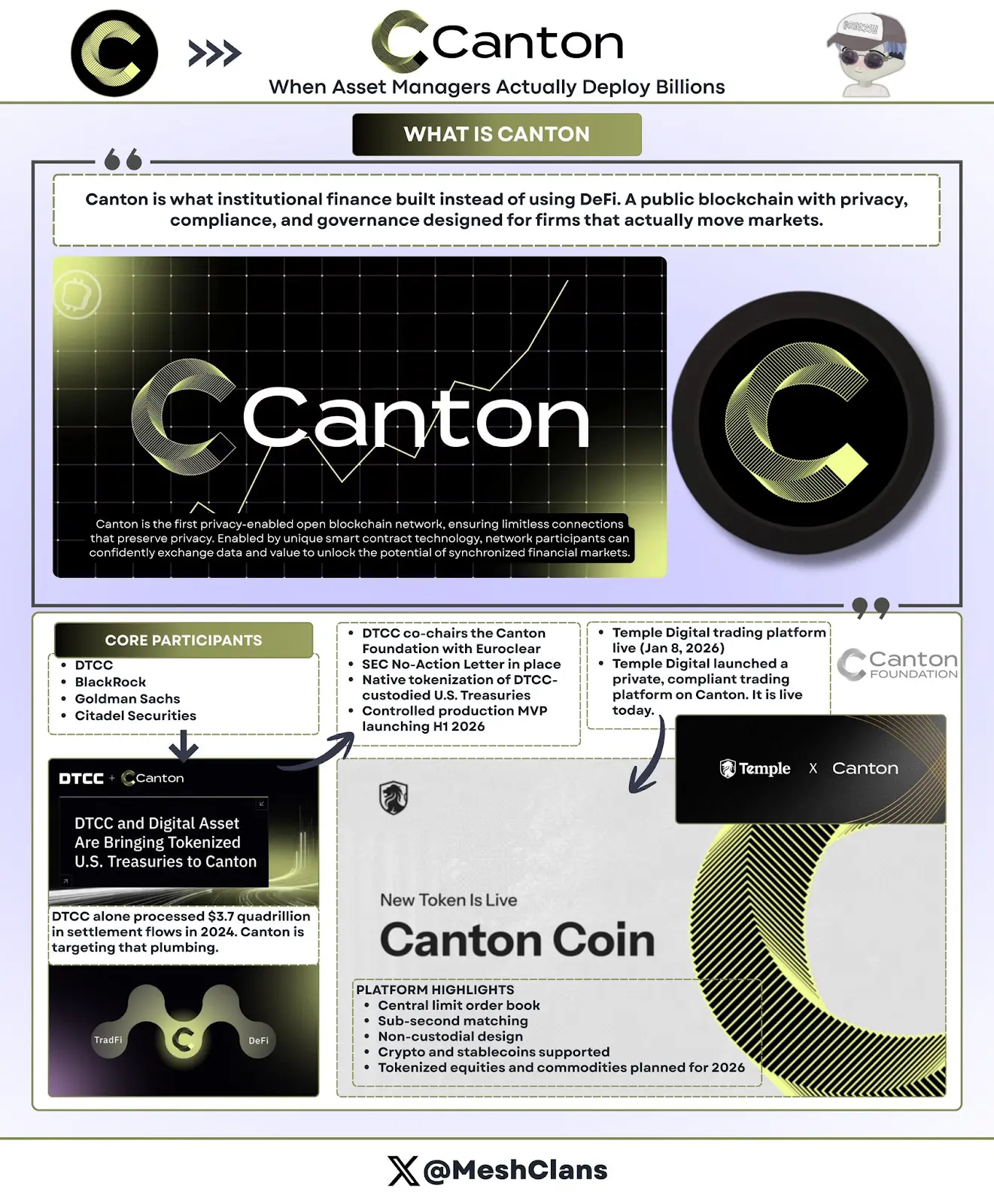

CantonNetwork : l’infrastructure blockchain de Wall Street

Canton est la réponse institutionnelle à la vision permissionless de la DeFi : un réseau public sécurisé, soutenu par des acteurs majeurs de Wall Street, avec confidentialité.

Participants : DTCC (dépositaire, chambre de compensation), BlackRock, Goldman Sachs, Citadel Securities.

Canton vise à capter le flux de règlement annuel de 37 000 milliards de dollars que traite le DTCC en 2024. Oui, ce chiffre n’est pas une erreur.

Partenariat avec DTCC (décembre 2025)

Ce partenariat est crucial. Ce n’est pas un simple pilote, mais un engagement à bâtir l’infrastructure de règlement des valeurs mobilières américaine. Avec l’approbation d’un No-Action Letter SEC, une partie des obligations d’État détenues par le DTCC pourra être tokenisée en natif sur Canton, avec un MVP prévu pour le premier semestre 2026.

Détails clés :

- DTCC et Euroclear co-président la Fondation Canton ;

- Plus que participants, ils sont en gouvernance ;

- Focus initial sur obligations d’État (faible risque, forte liquidité, cadre clair) ;

- Après le MVP, extension possible aux obligations d’entreprises, actions, produits structurés.

Au début, j’étais sceptique sur une blockchain permissionnée. Mais la collaboration avec le DTCC a changé ma perspective. Ce n’est pas tant une question de supériorité technologique, mais de bâtir une infrastructure que la finance traditionnelle adoptera réellement.

Lancement de la plateforme Temple Digital (8 janvier 2026) : La proposition de valeur de Canton s’est précisée dans la plateforme privée de trading lancée par Temple Digital Group le 8 janvier 2026.

Canton propose un order book centralisé avec une latence de sous-seconde, architecture non-custodiale. Elle supporte déjà la négociation de crypto et stablecoins, et prévoit d’ajouter la tokenisation d’actions et de matières premières en 2026.

Partenaires de l’écosystème : 1. Franklin Templeton gère 828 millions de dollars de fonds monétaires ; 2. JP Morgan via JPMCoin pour le règlement des paiements.

Architecture de confidentialité de Canton : basée sur des smart contracts, utilisant Daml (langage de modélisation d’actifs numériques) :

- Contrats définissant qui voit quoi ;

- Accès complet aux audits pour les régulateurs ;

- Visibilité des détails de transaction pour les contreparties ;

- Aucun accès pour concurrents ou public ;

- Mises à jour d’état atomiques dans le réseau.

Pour des institutions habituées à Bloomberg Terminal et aux dark pools, cette architecture offre la rapidité et la confidentialité, tout en évitant la divulgation des stratégies. La finance traditionnelle ne laisserait jamais ses activités propriétaires dans un registre public transparent. La participation de plus de 300 acteurs dans Canton montre son attrait institutionnel. Cependant, beaucoup de volumes rapportés sont probablement plus des pilotes simulés que du vrai flux en production. La vitesse de développement est un défi : le MVP prévu pour le premier semestre 2026 reflète plusieurs trimestres de planification. En comparaison, un protocole DeFi peut souvent lancer un nouveau produit en quelques semaines.

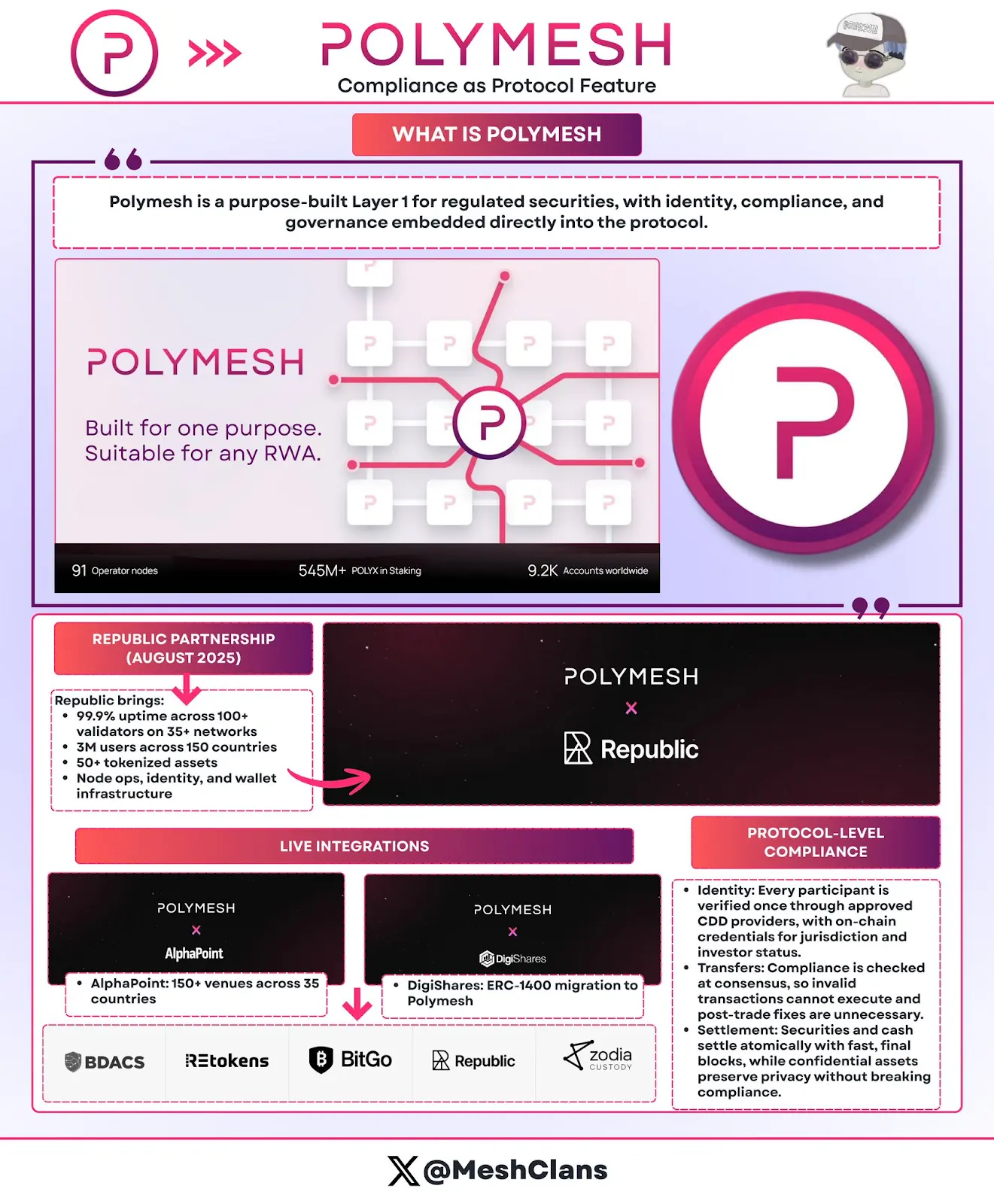

Polymesh : la blockchain réglementaire pour les valeurs mobilières

Polymesh se distingue par sa conformité intégrée au protocole, plutôt que par la complexité des smart contracts. Conçue pour les valeurs réglementées, elle intègre la conformité dès le consensus, sans code personnalisé.

Caractéristiques principales :

- Vérification d’identité au niveau protocole : via des fournisseurs KYC agréés ;

- Règles de transfert intégrées : toute transaction non conforme échoue au consensus ;

- Paiement et livraison atomiques : finalisation en moins de 6 secondes.

Intégration en production :

- Republic (août 2025) : émission de titres privés ;

- AlphaPoint : 150 plateformes dans 35 pays ;

- Domaines cibles : fonds réglementés, immobilier, equity d’entreprise.

Avantages : pas besoin d’audits complexes de smart contracts ; la conformité s’adapte automatiquement aux changements réglementaires ; impossibilité d’effectuer des transferts non conformes.

Défis et perspectives : Polymesh fonctionne actuellement comme une chaîne indépendante, ce qui limite son intégration avec la DeFi. Un pont vers Ethereum est prévu pour le deuxième trimestre 2026. La réalisation à temps reste à confirmer. J’avais sous-estimé le potentiel de cette architecture « native conformité ». Pour les émetteurs de tokens de valeurs, la méthode d’intégration directe de la conformité dans le protocole est plus attrayante que la dépendance à des smart contracts complexes comme ERC-1400.

Comment ces protocoles se répartissent-ils le marché ?

Ces cinq protocoles ne sont pas en concurrence directe, car ils répondent à des problématiques différentes :

Solutions de confidentialité :

- Canton : smart contracts Daml, focus sur Wall Street et contreparties ;

- Rayls : zk-proofs, confidentialité mathématique bancaire ;

- Polymesh : identité au niveau protocole, conformité intégrée.

Stratégies d’expansion :

- Ondo : gestion cross-chain de 19,3 milliards de dollars, priorité à la liquidité ;

- Centrifuge : focus sur 13 à 14,5 milliards de crédit institutionnel, priorité à la profondeur.

Segments cibles :

- Banques/CBDC → Rayls

- Retail/DeFi → Ondo

- Gestion d’actifs → Centrifuge

- Wall Street → Canton

- Tokenisation de valeurs → Polymesh

Selon moi, cette segmentation est plus importante que ce que l’on pense. Les institutions ne choisiront pas « la meilleure blockchain », mais l’infrastructure qui répond à leurs besoins spécifiques de conformité, d’opérations et de compétition.

Problèmes encore non résolus

Fragmentation de la liquidité inter-chaînes : coûts très élevés, estimés à 1,3 à 1,5 milliard de dollars par an. La difficulté à faire du bridging entraîne des écarts de prix de 1%-3% pour la même asset sur différentes chaînes. Si ce problème persiste jusqu’en 2030, le coût annuel pourrait dépasser 75 milliards de dollars. C’est l’un de mes plus grands soucis. Même avec une infrastructure de tokenisation de pointe, si la liquidité est dispersée sur des chaînes incompatibles, l’efficacité s’effondre.

Contradiction entre confidentialité et transparence réglementaire : les institutions veulent garder leurs transactions secrètes, mais les régulateurs exigent de l’auditabilité. Dans des scénarios multi-parties (émetteurs, investisseurs, agences de notation, régulateurs, auditeurs), chaque partie a besoin d’un niveau de visibilité différent. Aucune solution parfaite n’existe encore.

Fragmentation réglementaire : l’UE a adopté MiCA pour 27 pays ; aux États-Unis, chaque cas doit faire l’objet d’une demande de No-Action Letter, ce qui prend plusieurs mois ; les flux transfrontaliers font face à des conflits de juridiction.

Risques liés aux oracles : la tokenisation dépend de données off-chain. Si la source est attaquée, la valeur on-chain peut refléter une réalité erronée. La preuve d’actifs de Chronicle offre une solution partielle, mais le risque demeure.

Chemin vers le trillion de dollars : les catalyseurs clés de 2026

Catalyseurs à surveiller en 2026 :

Lancement de Solana pour Ondo (premier trimestre) : tester si la distribution retail peut créer une liquidité durable ; indicateur clé : plus de 100 000 détenteurs, preuve d’une demande réelle.

MVP de Canton avec DTCC (premier semestre) : valider la faisabilité du règlement des obligations d’État sur blockchain ; succès : transfert de centaines de milliards de dollars vers l’infrastructure chainée.

Adoption du projet de loi CLARITY aux USA : clarifier le cadre réglementaire ; permettre aux investisseurs institutionnels en attente de déployer leur capital.

Déploiement de Grove par Centrifuge : 1 milliard de dollars d’allocation prévu en 2026 ; tester le fonctionnement réel de la tokenisation de crédit avec du capital concret ; si cela se passe sans crise de crédit, cela renforcera la confiance des gestionnaires.

Prévisions de marché

- 2030 : taille du marché tokenisé entre 2 et 4 trillions de dollars ;

- Croissance de 50 à 100 fois par rapport à aujourd’hui (197 milliards) ;

- Hypothèses : stabilité réglementaire, interopérabilité cross-chain prête, absence de défaillances majeures.

Par secteur :

- Crédit privé : de 20-60 milliards à 1,5-2 trillions de dollars (plus petit mais croissance la plus forte) ;

- Obligations d’État tokenisées : potentiel énorme si les fonds du marché monétaire migrent en chaîne, jusqu’à 5 trillions de dollars+ ;

- Immobilier : estimé à 3-4 trillions, selon l’adoption de registres fonciers blockchain.

Objectif de 100 milliards :

- Date estimée : 2027-2028 ;

- Répartition estimée : crédit institutionnel 30-40 milliards ; obligations d’État 30-40 milliards ; actions tokenisées 20-30 milliards ; immobilier et matières premières 10-20 milliards.

Cela nécessite une croissance x5 par rapport au niveau actuel. Bien que l’objectif soit ambitieux, la dynamique du marché institutionnel en Q4 2025 et la clarté réglementaire à venir rendent cela envisageable.

Pourquoi ces cinq protocoles sont cruciaux ?

Le paysage institutionnel RWA en début 2026 révèle une tendance inattendue : pas de gagnant unique, car il n’y a pas un seul marché.

Honnêtement, c’est la direction que devrait prendre l’infrastructure.

Chacun répond à des problématiques différentes :

- Rayls → Confidentialité bancaire ;

- Ondo → Distribution d’actions tokenisées ;

- Centrifuge → Déploiement en chaîne pour gestion d’actifs ;

- Canton → Migration vers infrastructure Wall Street ;

- Polymesh → Simplification de la conformité réglementaire.

De 85 milliards début 2024 à 197 milliards aujourd’hui, la demande dépasse la simple spéculation.

Les besoins fondamentaux des acteurs institutionnels :

- Responsables financiers : rendement et efficacité opérationnelle ;

- Gestionnaires d’actifs : réduction des coûts de distribution, élargissement de la base d’investisseurs ;

- Banques : infrastructure conforme réglementaire.

Les 18 prochains mois seront décisifs

- Lancement de Solana pour Ondo → tester l’expansion retail ;

- MVP de Canton avec DTCC → tester la capacité de règlement institutionnel ;

- Déploiement de Grove par Centrifuge → tester la tokenisation de crédit avec du capital réel ;

- Objectif d’AmFi : 1 milliard de dollars d’actifs tokenisés d’ici fin 2026 → tester l’adoption de la confidentialité.

L’exécution prime sur l’architecture, et les résultats sur le plan. C’est là que réside l’enjeu.

La finance traditionnelle entre dans une phase de migration longue vers la chaîne. Ces cinq protocoles fournissent l’infrastructure nécessaire : couche de confidentialité, cadre réglementaire, infrastructure de règlement. Leur succès déterminera si la tokenisation sera une amélioration de l’efficacité des structures existantes ou une nouvelle architecture pour remplacer la finance traditionnelle.

Les choix d’infrastructure des acteurs en 2026 définiront le secteur pour la prochaine décennie.

Jalons clés 2026

- Q1 : Lancement de Solana pour Ondo (98+ actions) ;

- H1 : MVP de Canton avec DTCC (tokenisation obligations d’État) ;

- En continu : déploiement de Grove avec 1 milliard de dollars par Centrifuge ; développement de l’écosystème AmFi.

Les trillions d’actifs approchent. NFA.