Après que le USDH de Hyperliquid ait lancé la tendance des stablecoins natifs des plateformes d'échange, le géant des portefeuilles Web3, MetaMask, a également lancé son stablecoin natif mUSD. Ce stablecoin est émis par Bridge.xyz, un émetteur sous Stripe, basé sur le protocole M0 et soutenu par des obligations d'État américaines à court terme. Le principal avantage de mUSD ne provient pas de la technologie ou de l'innovation, mais de sa capacité de « distribution » inégalée : avec une base d'utilisateurs massive de 100 millions par an, mUSD devient le premier stablecoin intégré de manière native dans les portefeuilles auto-hébergés, permettant un cycle complet d'achat, d'échange et de paiement avec des fiat. Malgré la double monopolisation de l'USDT et de l'USDC, la capitalisation boursière de mUSD a augmenté de 25 millions de dollars à 65 millions de dollars en moins d'une semaine après son lancement, démontrant le puissant impact de « qui contrôle l'écran, contrôle le jeton », et préfigurant que MetaMask transforme son outil d'un « centre de coûts » en un « moteur de profit » générant des dizaines de millions de dollars de bénéfices annuels.

Le pouvoir de la “distribution” : l'avantage concurrentiel exclusif de MetaMask

Dans un marché des stablecoins très concurrentiel, le mUSD de MetaMask a acquis une position unique grâce à ses canaux de distribution. Cela contraste fortement avec les échecs de Telegram qui a tenté de migrer des centaines de millions d'utilisateurs de messagerie sur la blockchain, ou de Facebook qui a essayé d'émettre Libra avec sa base d'utilisateurs de plusieurs milliards de médias sociaux.

combinaison parfaite entre les produits et le comportement des utilisateurs

MetaMask compte 100 millions d'utilisateurs annuels dans le monde, avec plus de 30 millions d'utilisateurs actifs par mois, une base d'utilisateurs que tout concurrent a du mal à égaler. Plus important encore, l'intégration de mUSD est en parfaite adéquation avec le comportement central des utilisateurs dans MetaMask :

-

Expérience entièrement fermée : mUSD est le premier stablecoin directement intégré dans un portefeuille auto-hébergé, permettant aux utilisateurs d'effectuer des achats en fiat (on-ramp), des échanges de jetons (Swaps), et même des achats en magasin via la carte MetaMask.

-

Élimination des frottements : les utilisateurs n'ont plus besoin de passer d'une plateforme d'échange à l'autre, de faire des ponts entre chaînes ou d'ajouter manuellement des jetons, simplifiant ainsi considérablement le processus d'entrée dans le DeFi.

Ce produit est fortement aligné sur le comportement des utilisateurs, rendant la distribution de mUSD plus naturelle et efficace. Les données montrent que la taille du marché de mUSD est passée de 25 millions USD à 65 millions USD en moins d'une semaine, avec près de 90 % de la liquidité concentrée sur le réseau Layer 2 Linea de ConsenSys, démontrant la capacité de MetaMask à diriger efficacement le flux.

Changement de la conformité réglementaire et du moteur de profit

Le mUSD de MetaMask a été conçu dès le départ en intégrant des considérations de conformité réglementaire et de maximisation des profits, ce qui en fait non seulement un nouveau stablecoin, mais aussi une transformation fondamentale du modèle commercial des portefeuilles.

cadre de conformité réglementaire

Pour éviter les problèmes réglementaires rencontrés par Telegram TON, MetaMask choisit de collaborer avec des éditeurs ayant un bon background :

-

Émetteur et protocole : mUSD est émis par Bridge.xyz, une filiale de Stripe, et est construit sur le cadre du protocole M0.

-

Actifs sous-jacents : Chaque mUSD est soutenu par des obligations d'État américaines à court terme et détenu par des institutions de garde réglementées, ce qui garantit la stabilité et la conformité de ses actifs.

-

Base légale : Cette structure lui permet de se conformer dès le premier jour au cadre juridique de la nouvelle loi GENIUS Act américaine, évitant ainsi les risques de régulation associés aux stablecoins précoces.

De “centre de coûts” à “moteur de profit”

Le lancement de mUSD ouvrira une nouvelle source de revenu passive et significative pour MetaMask.

-

Capturer les revenus d'intérêts : les revenus d'intérêts générés par les actifs de réserve de mUSD (obligations d'État américaines) iront à l'émetteur ConsenSys.

-

Revenus potentiels : Si la capitalisation boursière en circulation de mUSD atteint 1 milliard de dollars, en supposant un taux de rendement annuel conservateur de 4 %, cela pourrait générer environ 40 millions de dollars de revenus d'intérêts par an. Cela représente un revenu supplémentaire considérable par rapport aux 67 millions de dollars que MetaMask a obtenus l'année dernière grâce aux frais d'échange.

Défis du marché : double monopole et controverses sur la neutralité

Bien que mUSD connaisse une croissance rapide, ses perspectives de marché ne sont pas sans défis.

position dominante des géants existants

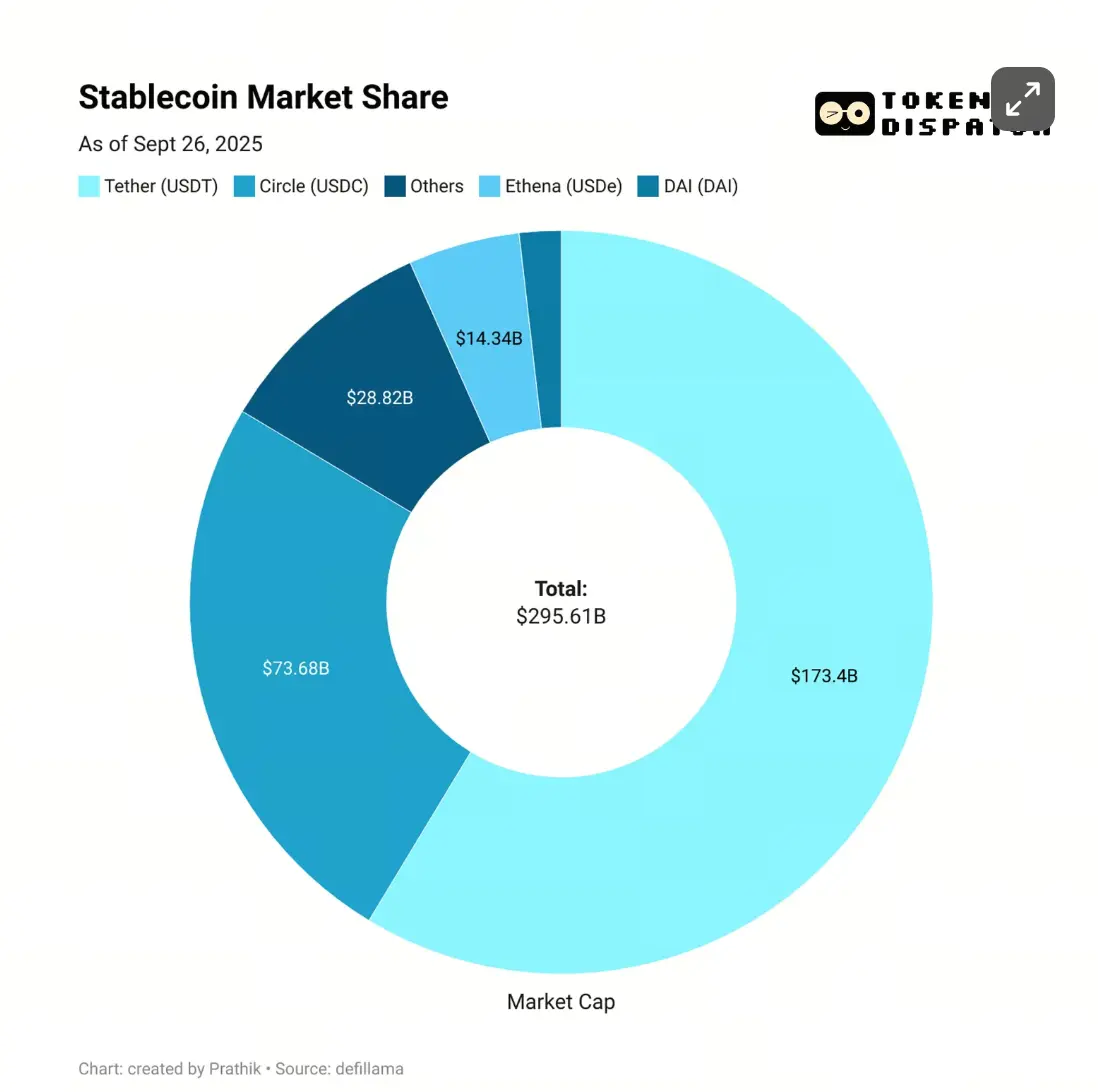

mUSD entre dans un marché hautement concentré : USDT de Tether et USDC de Circle détiennent ensemble près de 85 % de la part du marché des stablecoins de 300 milliards USD.

-

Environnement concurrentiel : Bien que l'émission de USDe d'Ethena ait atteint 14 milliards de dollars grâce aux incitations de rendement, mUSD a du mal à rivaliser directement avec les énormes avantages de liquidité, de cotation sur les plateformes d'échange et d'habitudes des utilisateurs de USDT et USDC.

-

Positionnement stratégique : Plutôt que de dire que mUSD est un concurrent direct de USDT/USDC, il est plus juste de dire qu'il s'agit d'un outil visant à capter la valeur des utilisateurs existants, similaire à USDH de Hyperliquid qui vise à ramener la valeur des dépôts des plateformes d'échange dans son écosystème.

neutralité des portefeuilles et risque de fragmentation

Le lancement de mUSD a floué la frontière entre le portefeuille en tant qu' “outil d'envoi neutre” et a suscité des inquiétudes concernant les conflits d'intérêts.

-

Remise en question neutre : MetaMask est devenu une “unité opérationnelle générant des profits” qui tire des bénéfices des dépôts des utilisateurs. Si MetaMask modifie le processus d'échange pour promouvoir son propre jeton, rendant le routage de mUSD moins cher ou l'affichant en priorité, cela pourrait nuire aux principes de la finance ouverte.

-

Fragmentation du marché : Si chaque portefeuille décentralisé commence à émettre son propre stablecoin, cela pourrait entraîner l'apparition de plusieurs jetons en dollars de type “jardin clos” sur le marché, augmentant la fragmentation du marché et affaiblissant l'échangeabilité et l'interopérabilité actuellement offertes par USDT/USDC.

Conclusion

MetaMask, grâce à son avantage de distribution unique et à sa profonde compréhension du comportement des utilisateurs, réussit à intégrer mUSD en tant qu'option de stablecoin par défaut dans le réseau, réalisant une transition spectaculaire d'outil à hub financier. La forte croissance de mUSD au cours de la première semaine après son lancement prouve sa capacité à surmonter les obstacles liés à son émission initiale. Cependant, le destin à long terme de mUSD dépendra de la manière dont MetaMask équilibrera son énorme avantage de distribution avec la neutralité du portefeuille. Sous la domination de l'USDT/USDC, mUSD ne pourra se maintenir sur la voie d'une capitalisation boursière de plusieurs milliards que s'il continue à transformer sa base d'utilisateurs en véritable liquidité et cas d'utilisation sans sacrifier l'expérience ouverte des utilisateurs.

Avertissement : Cet article est une information et ne constitue pas un conseil en investissement. Le marché des cryptomonnaies est très volatile, les investisseurs doivent prendre des décisions avec prudence.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.

Articles similaires

Tether publie un bénéfice de 1,04 milliard de dollars au T1, tandis que le coussin de trésorerie atteint un niveau record de 8,23 milliards de dollars

D’après une attestation préparée par le cabinet comptable indépendant BDO, Tether a publié 1,04 milliard de dollars de bénéfice net pour le T1 2026, les excédents de réserves atteignant un niveau record de 8,23 milliards de dollars au 31 mars. Les réserves du cabinet restent concentrées sur des instruments liquides de haute qualité à courte durée, y compris un

GateNewsIl y a 26m

Le prêt de Tether vers la fiducie familiale de Lutnick : des sénateurs démocrates enquêtent sur des échanges entre politique et affaires

Warren et Wyden adressent à Lutnick et à Tether Ardoino une demande portant sur les documents relatifs à un prêt accordé aux enfants de Lutnick au titre du Dynasty Trust A. Le prêt est garanti par les actifs du trust, en contrepartie de billets convertibles de Cantor Fitzgerald et d’options sur des actions Tether à 5 %, avec une divulgation à la date du lendemain où Lutnick cède ses participations à ses enfants. La question centrale est de savoir si la source des fonds est claire et si une éventuelle supervision gouvernementale intervient, ce qui constituerait un conflit d’intérêts. Si le 13/5 ne répond pas, cela pourrait nuire aux perspectives de la cote américaine et de la GENIUS Act.

ChainNewsAbmediaIl y a 4h

Le bénéfice net du T1 2024 de Tether s’élève à 1 milliard de dollars : le principal acteur des stablecoins renforce ses réserves et atteint un nouveau sommet

Tether publie son rapport d’audit BDO pour le T1 : bénéfice net d’environ 1,04 milliard de dollars, réserves excédentaires de 8,23 milliards de dollars, un niveau record, avec une marge de manœuvre pouvant absorber les chocs. Ses positions en bons du Trésor s’élèvent à 141 milliards de dollars, offrant des coupons plus stables et stimulant les profits ; en parallèle, l’entreprise détient environ 20 milliards de dollars d’or et 7 milliards de dollars de Bitcoin. L’offre en circulation de USDT est d’environ 183 milliards de dollars, stable : les bénéfices dépendent fortement des taux d’intérêt élevés, et la baisse des taux les réduirait. Des négociations seraient en cours pour un nouveau cycle de financement de 15 à 20 milliards de dollars, avec une valorisation d’environ 500 milliards de dollars ; cela pourrait faire de Tether l’une des plus grandes entreprises privées de crypto au monde.

ChainNewsAbmediaIl y a 4h

Les sénateurs Warren et Wyden interrogent le secrétaire au Commerce Lutnick au sujet d’un prêt de Tether à sa famille

Les sénateurs Elizabeth Warren et Ron Wyden ont adressé des lettres au secrétaire au Commerce Howard Lutnick et au PDG de Tether Paulo Ardoino, leur demandant des précisions au sujet d’un prêt que Tether aurait accordé à la famille de Lutnick.

GateNewsIl y a 4h

Tether achète plus de 6 tonnes d’or au 1er trimestre, ses réserves atteignent 19,8 milliards de dollars

D’après son rapport trimestriel, Tether Holdings SA a acheté plus de six tonnes d’or au cours des trois premiers mois de 2026, portant ses réserves totales de lingots à 19,8 milliards de dollars à la fin du mois de mars. Ces réserves représentent environ 132 tonnes d’or d’après les prix spot, faisant de Tether le

GateNewsIl y a 5h

Tether annonce un bénéfice T1 de 1,04 milliard de dollars, les réserves d’actifs atteignent un record de 82,32 milliards de dollars

D’après BlockBeats, Tether a publié son rapport financier du T1 2026 le 1er mai, révélant un bénéfice net d’environ 1,04 milliard de dollars au 31 mars 2026. Les réserves d’actifs de l’émetteur de stablecoins ont atteint un niveau record de 82,32 milliards de dollars, en forte hausse par rapport au trimestre précédent. Les actifs totaux se sont établis à

GateNewsIl y a 6h