Titre original : « Démystifier l’arbitrage des taux de financement : comment les institutions « mentent pour gagner » et pourquoi les investisseurs particuliers « peuvent voir mais ne peuvent pas manger » ? 》

Source originale : 4Alpha Research

1. Concept et principe de base du taux de funding : la « taxe d’équilibre » et le mécanisme du «红包» dans le monde des cryptomonnaies

1.1 Qu’est-ce qu’un contrat perpétuel ?

Dans le marché financier, les opportunités d’Arbitrage entre le marché au comptant et le marché à terme ne sont pas rares, les participants allant des grands fonds de couverture aux investisseurs détaillants. Cependant, dans le marché des cryptomonnaies, qui fonctionne 24 heures sur 24, a émergé un produit dérivé spécial : le contrat à terme perpétuel.

Différences clés entre les contrats à terme perpétuels et les contrats à terme traditionnels :

· Pas de date de livraison : Les contrats à terme perpétuels n’ont pas de date de livraison, les utilisateurs peuvent maintenir des positions à long terme tant que la marge est suffisante et qu’il n’y a pas de liquidation.

· Mécanisme de taux de funding : Le prix au comptant est ancré par le taux de funding, permettant au prix des contrats de rester en accord avec l’indice de prix au comptant sur le long terme.

En matière de mécanisme de tarification, les contrats perpétuels adoptent un mécanisme de double prix :

· Prix de référence : utilisé pour déterminer si une liquidation se produit, basé sur la moyenne pondérée des prix au comptant de plusieurs plateformes de trading, afin d’éviter qu’une seule plateforme ne manipule le marché.

· Prix de transaction en temps réel : Le prix de transaction réel sur le marché, qui détermine le coût d’ouverture de la position pour l’utilisateur.

Grâce au mécanisme de taux de funding, les contrats à terme perpétuels peuvent maintenir un équilibre de marché à long terme sans jour de livraison.

1.2 Qu’est-ce que le taux de funding

Le taux de funding (Funding Rate) est un mécanisme utilisé dans les contrats à terme perpétuels pour réguler la force des positions longues et courtes sur le marché, dont l’objectif principal est de rapprocher le prix des contrats du prix au comptant.

Dans le calcul concret, le taux de funding est composé de la partie premium + de la partie fixe, la dite premium faisant référence au degré d’écart entre le prix de transaction en temps réel du contrat et le prix de l’indice au comptant.

· Taux de prime = (Prix du contrat - Prix de l’indice au comptant) / Prix de l’indice au comptant

· Taux fixe = taux de base établi par la plateforme de trading

Lorsque le taux de funding est positif, cela indique que le prix des contrats est supérieur au prix au comptant, le marché haussier est trop fort, à ce moment-là, les acheteurs doivent payer le taux de funding aux vendeurs à découvert, ce qui limite l’optimisme excessif des acheteurs.

Lorsque le taux de funding est négatif, à l’inverse, les vendeurs à découvert doivent payer des frais aux acheteurs, ce qui freine un excès de pessimisme des vendeurs à découvert.

taux de funding de la période de règlement : en général, il est réglé toutes les 8 heures, c’est-à-dire que les utilisateurs détenant des contrats pendant chaque période de règlement doivent payer ou recevoir le taux de funding.

1.3 Comment comprendre de manière simple le mécanisme de taux de funding des contrats à terme perpétuels

On peut comparer le mécanisme de taux de funding des contrats perpétuels au marché locatif :

· Locataire (bull) = Investisseur achetant un contrat à terme perpétuel

· Propriétaire (vendeur à découvert) = Investisseur qui vend à découvert un contrat perpétuel

· Prix moyen de la zone (prix marqué) = Prix moyen du marché au comptant

· Prix réel de la location (prix en temps réel du contrat) = Prix de transaction du contrat perpétuel

Exemple :

Si trop de locataires (longs) sont présents, le loyer (prix du contrat) est gonflé au-delà du prix moyen du marché (prix de marquage), alors les locataires doivent payer un bonus (taux de funding) au propriétaire pour faire baisser le loyer.

Si les propriétaires (vendeurs à découvert) sont trop nombreux, ce qui entraîne une baisse des loyers, alors les propriétaires doivent verser des bonus aux locataires pour faire remonter les loyers.

En essence, le taux de funding est une taxe de régulation de l’équilibre dynamique du marché, utilisée pour punir la partie qui “détruit l’équilibre du marché” et récompenser la partie qui “corrige l’équilibre du marché”.

2. Stratégies d’arbitrage des taux de funding : trois méthodes, mais sources de revenus cohérentes

2.1 Explication financière de l’arbitrage du taux de funding

Le cœur de l’arbitrage du taux de funding est le suivant : en couvrant les positions sur le marché au comptant et les contrats, verrouiller les gains du taux de funding tout en évitant le risque de fluctuation des prix. La logique de base comprend :

· Direction du taux : En fonction de la force des positions longues et courtes, lorsque le taux de funding s’écarte significativement, il existe un large espace d’Arbitrage.

· Couverture des risques : en prenant des positions opposées sur le marché au comptant et les contrats, compenser le risque de fluctuation des prix et ne gagner que le taux de funding.

· Intérêts composés à haute fréquence : réglés toutes les 8 heures, l’effet de la composition est significatif

En essence, l’arbitrage du taux de funding est une stratégie delta neutre (Delta-Neutral Strategy), c’est-à-dire verrouiller un facteur de rendement spécifique (taux de funding), sans assumer le risque de direction des prix.

2.2 Les trois méthodes d’arbitrage du taux de funding

1)Arbitrage sur une plateforme de trading avec un seul actif (le plus courant)

Étapes d’opération spécifiques :

a、Déterminer la direction : Si le taux de funding est positif, les positions longues paient des frais, il est donc approprié de vendre à découvert des contrats et d’acheter des actifs au comptant.

b、Établir une position : Vendre à découvert des contrats perpétuels + Acheter des actifs au comptant

C. Taux de facturation : En supposant que le prix au comptant de l’actif sous-jacent augmente, le contrat court du portefeuille sera endommagé et les profits et pertes des deux seront compensés, mais le contrat à terme long doit vous payer des frais de financement pour gagner un revenu de frais de financement.

2)Arbitrage entre plateformes de trading pour une seule crypto-monnaie

Étapes spécifiques à suivre :

a、Scanner les taux de funding des plateformes de trading : Choisissez deux plateformes de trading avec une liquidité suffisante et des différences de taux de funding importantes.

b、Établir une position : Vendre à découvert un contrat perpétuel (A) + Acheter un contrat perpétuel (B)

c、Gagner la différence de taux de funding : Gagner la différence en fonction des taux de funding différents des plateformes de trading.

3)Arbitrage multi-devises

Étapes d’opération spécifiques :

a、Choisir des cryptomonnaies hautement corrélées : c’est-à-dire des cryptomonnaies qui ont des tendances fortement alignées, en utilisant la différenciation des taux de funding, pour se couvrir en combinant des positions et générer des profits.

b、Établir une position : Vendre à découvert des monnaies avec un taux de funding élevé (comme BTC) + acheter des monnaies avec un taux de funding bas (comme ETH), ajuster les positions en fonction des proportions.

c、Gagner des revenus : taux de funding différentiel + revenus de volatilité

Parmi les trois méthodes mentionnées, la difficulté augmente progressivement, et dans la pratique réelle, la première méthode est la plus courante. La deuxième et la troisième méthode nécessitent des exigences et des difficultés techniques très élevées en matière d’efficacité d’exécution et de latence des transactions. Sur cette base, il est également possible d’ajouter un effet de levier pour un arbitrage renforcé, mais cela nécessite un contrôle des risques plus rigoureux et comporte des risques plus élevés.

De plus, sur la base de l’Arbitrage de taux de funding, il existe également des pratiques plus avancées, telles que la combinaison de l’Arbitrage de spread et de l’Arbitrage de terme pour augmenter les rendements et améliorer l’efficacité de l’utilisation des fonds. L’Arbitrage de spread fait référence à l’utilisation des différences de prix d’un même actif sur différentes plateformes de trading (spot et contrats perpétuels) pour réaliser un arbitrage. Lorsque le marché est très volatil ou que la liquidité est distribuée de manière inégale, l’Arbitrage de taux de funding peut être combiné avec l’Arbitrage de spread pour augmenter encore le rendement de la stratégie ; l’Arbitrage de terme fait référence à l’utilisation de la différence de prix entre les contrats perpétuels et les contrats à terme traditionnels pour réaliser un arbitrage. Le taux de funding des contrats perpétuels varie en fonction de l’humeur du marché, tandis que les contrats à terme traditionnels sont des contrats de règlement, ce qui crée une certaine relation de spread.

En résumé, quelle que soit la méthode de couverture par arbitrage, il est essentiel d’assurer une couverture complète des risques liés aux fluctuations de prix, sinon les bénéfices seront érodés. De plus, il faut également prendre en compte les coûts : tels que les frais de transaction, les coûts d’emprunt (s’il s’agit d’une opération avec effet de levier), le glissement de prix, l’utilisation de la marge, etc. Avec la maturité globale du marché, les rendements des stratégies simples diminueront, et il sera nécessaire de combiner la surveillance algorithmique, l’arbitrage interplateformes et la gestion dynamique des positions pour continuer à réaliser des profits. Des modèles d’arbitrage plus avancés associés à des écarts de prix exigent une grande efficacité d’exécution des transactions et des capacités de surveillance du marché, ce qui convient aux investisseurs institutionnels ou aux équipes de trading quantitatif disposant d’une certaine capacité technique et d’un système de gestion des risques.

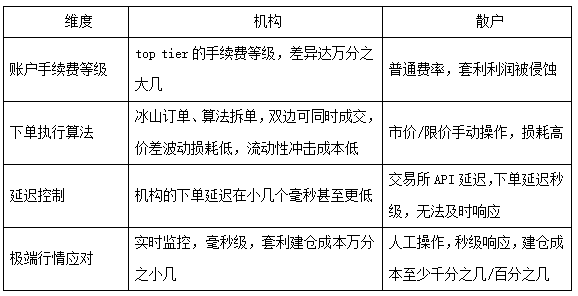

3. Avantages des institutions : pourquoi les investisseurs détaillants « voient mais ne touchent pas », quelle en est la raison ?

Le taux de funding en arbitrage semble logique simple, mais dans la pratique, les institutions ont établi un énorme avantage grâce à des barrières technologiques, des effets d’échelle et une gestion des risques systématique.

3.1 Dimensions de l’identification des opportunités : réduction dimensionnelle sur la vitesse et l’ampleur

Les institutions surveillent en temps réel des milliers de crypto-monnaies sur l’ensemble du marché grâce à des algorithmes, analysant des paramètres tels que le taux de funding, la liquidité et la corrélation, identifiant des opportunités d’arbitrage en millisecondes.

Les investisseurs détaillants dépendent d’outils manuels ou tiers (comme Glassnode), ne pouvant couvrir que des données retardées à l’heure, et se concentrent sur un petit nombre de crypto-monnaies principales.

3.2 Efficacité de la capture d’opportunités : fossé de coûts sous les différences technologiques et de volume de transactions

Avec les énormes avantages du système technique et du contrôle des coûts, l’écart de rendement d’arbitrage entre les institutions et les investisseurs détaillants peut atteindre plusieurs fois.

3.3 Système de gestion des risques : réponse aux risques au niveau système et jeu humain

En termes de gestion des risques, les institutions disposent d’un système mature pour contrôler le risque de position, ce qui leur permet d’agir rapidement en cas de situation extrême, en choisissant de réduire leur position ou d’ajouter des garanties pour diminuer le risque, tandis que les investisseurs détaillants réagissent lentement et ont des moyens limités en cas de situation extrême. Cela se manifeste principalement par les différences suivantes :

a、Vitesse de réponse : La vitesse de réponse des institutions est au niveau des millisecondes, tandis que pour les particuliers, c’est au moins au niveau des secondes, et lorsque l’attention n’est pas concentrée, cela peut même atteindre le niveau des minutes ou des heures, rendant difficile la garantie d’une réponse rapide.

b. Précision de la gestion des risques : Les institutions peuvent réduire la position de certains types de devises à un niveau raisonnable grâce à des calculs précis, ou choisir d’ajouter des marges à un niveau raisonnable, ajustant dynamiquement pour garantir qu’aucun risque ne se produise ; tandis que les investisseurs détaillants manquent de capacité de calcul et d’opération précise, ne pouvant essentiellement que choisir de liquider au prix du marché.

c, Traitement multi-devises : En cas de risque nécessitant une gestion, les institutions peuvent traiter simultanément au moins des dizaines à des centaines de devises, tout en minimisant les pertes d’opération pour chaque devise ; les particuliers ne peuvent traiter qu’en série, en mode mono-fil, un nombre limité de devises.

4. Perspectives des stratégies d’arbitrage et adaptation des investisseurs

4.1 Différences entre les stratégies d’arbitrage institutionnel et les capitalisations boursières

La plupart des gens se posent la question suivante : si les institutions adoptent toutes l’Arbitrage, ce marché peut-il supporter cela, et cela ne va-t-il pas réduire les bénéfices ? En fait, dans l’ensemble de la logique, il existe une nette « similitude » entre les institutions.

· Daitong : Stratégies du même type, comme l’arbitrage, avec une idée de stratégie globalement similaire ;

· Petites différences : chaque institution a ses propres préférences stratégiques et avantages uniques, certaines institutions préférant se concentrer sur les grandes devises et explorer les opportunités des grandes devises ; d’autres institutions se spécialisent dans les petites devises et excellent dans la rotation des devises.

Deuxièmement, du point de vue de la capacité maximale du marché, les stratégies d’Arbitrage sont la catégorie de stratégies de revenus stables avec la capacité la plus élevée sur le marché, sa capacité dépend de la liquidité globale du marché ; une estimation approximative de la capacité globale d’Arbitrage actuelle dépasse les dix milliards. Mais cette capacité n’est pas non plus fixe et forme un équilibre dynamique avec la croissance de la liquidité, l’itération des stratégies et la maturité du marché, en particulier avec la croissance rapide des plateformes de produits dérivés cryptographiques, ce qui entraînera une augmentation de l’ensemble de l’espace d’Arbitrage.

Bien qu’il existe une concurrence entre les institutions, en raison des différences subtiles de stratégie, des types de devises différents et des compréhensions techniques variées, cela ne fera pas baisser significativement les rendements dans la capacité actuelle.

4.2 Adaptation des investisseurs

Les stratégies d’Arbitrage, tant qu’elles disposent d’un système de gestion des risques mature, présentent généralement un risque très faible, et les retraits sont rares. Pour les investisseurs, cela implique principalement le coût d’opportunité des rendements relatifs : pendant les périodes de faible activité du marché, les stratégies d’Arbitrage peuvent rester à faibles rendements pendant longtemps ; lorsque le marché est bon, le rendement explosif est généralement inférieur à celui des stratégies de tendance. Ainsi, les stratégies d’Arbitrage conviennent relativement mieux aux investisseurs prudents.

D’un point de vue avantageux, la faible volatilité et le faible recul font que les marchés baissiers peuvent devenir un refuge pour les fonds, attirant davantage les investisseurs averses au risque et les fonds stables, tels que les bureaux familiaux, les fonds d’assurance, les fonds communs de placement et la répartition de la richesse des particuliers à haute valeur nette.

Du côté des inconvénients, le plafond de rendement n’est pas aussi bon que celui des stratégies de tendance, le taux de funding des stratégies d’arbitrage est annualisé de 15 % à 50 % ; il est inférieur au plafond de rendement des stratégies haussières / de tendance (théoriquement, il peut varier d’un à plusieurs fois).

Pour les investisseurs détaillants ordinaires, l’arbitrage pratique personnel est un investissement « faible rendement + coût d’apprentissage élevé », avec un rapport risque/rendement défavorable. Il est donc préférable de participer indirectement via des produits de gestion d’actifs institutionnels.

Le taux de funding en arbitrage est un « revenu certain » sur le marché des cryptomonnaies, mais l’écart entre les investisseurs détaillants et les institutions ne réside pas dans la compréhension, mais plutôt dans les désavantages évidents en termes de « technologie, de coûts et de gestion des risques ». Au lieu de copier aveuglément, il vaut mieux choisir des produits d’arbitrage d’institutions transparents et conformes, en les considérant comme un « ballast » pour la répartition des actifs.

lien original

: