duphung8679

$SLVON

🚨 警告:系统内部正在酝酿一场大事!

美联储悄然公布了一份几乎无人注意的研究报告。

其中,有一个信号值得所有认真的市场参与者关注。

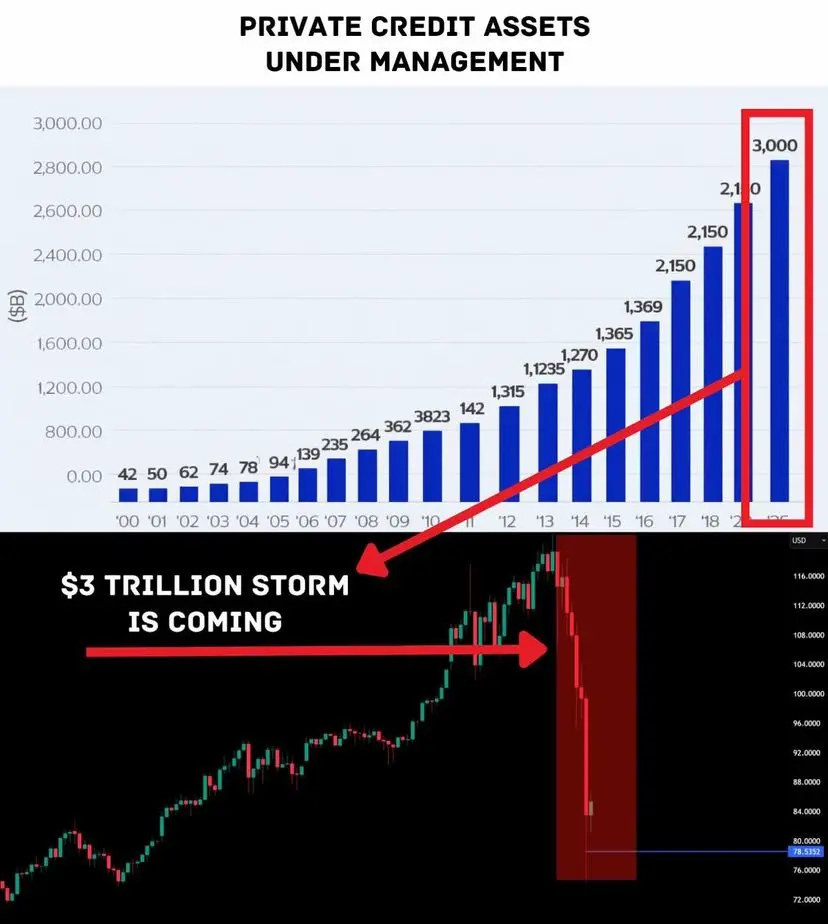

人寿保险公司目前持有的低投资级债务比2007年金融危机前的抵押债券还要多。

请仔细阅读。

这一风险层级现在比刚刚过去的金融崩溃的触发层还要大。

私人信贷规模:约3百万。

这已不再是一个充满活力的市场。

它位于养老金、保险、机构资产组合和长期资本的核心。

裂痕已经形成。

违约率正接近5.8%,并持续上升。

在46个公开交易的私募信贷基金中,只有7个交易价格在或高于已披露的资产价值。

这很重要。

如果资产负债表真正健康,这些资金就不会以持续折价的方式进行交易。

甚至大型资产管理公司也已发出警示。

一位主要的替代投资运营商公开质疑这个行业是否能在持续提款的情况下存活。

简短的答案:它不是为压力环境设计的。

这只是一个压力点。

现在让我们看更广泛的系统。

基础国债交易的规模已飙升至约1.4万亿——几乎是2020年市场崩盘前的两倍。

对冲基金的杠杆率达到了历史最高水平。

机构的现金储备接近历史最低。

保证金债务继续创下新高。

把这些拼在一起。

高杠杆 + 低现金 = 没有安全垫。

当冲击到来时,抛售速度会迅速加快。

而“聪明钱”已被重新定位。

企业内部人士正以史上最快的速度抛售股票。

买卖比率接近0.24——低于长期平均水平。

与此同时,央行正

🚨 警告:系统内部正在酝酿一场大事!

美联储悄然公布了一份几乎无人注意的研究报告。

其中,有一个信号值得所有认真的市场参与者关注。

人寿保险公司目前持有的低投资级债务比2007年金融危机前的抵押债券还要多。

请仔细阅读。

这一风险层级现在比刚刚过去的金融崩溃的触发层还要大。

私人信贷规模:约3百万。

这已不再是一个充满活力的市场。

它位于养老金、保险、机构资产组合和长期资本的核心。

裂痕已经形成。

违约率正接近5.8%,并持续上升。

在46个公开交易的私募信贷基金中,只有7个交易价格在或高于已披露的资产价值。

这很重要。

如果资产负债表真正健康,这些资金就不会以持续折价的方式进行交易。

甚至大型资产管理公司也已发出警示。

一位主要的替代投资运营商公开质疑这个行业是否能在持续提款的情况下存活。

简短的答案:它不是为压力环境设计的。

这只是一个压力点。

现在让我们看更广泛的系统。

基础国债交易的规模已飙升至约1.4万亿——几乎是2020年市场崩盘前的两倍。

对冲基金的杠杆率达到了历史最高水平。

机构的现金储备接近历史最低。

保证金债务继续创下新高。

把这些拼在一起。

高杠杆 + 低现金 = 没有安全垫。

当冲击到来时,抛售速度会迅速加快。

而“聪明钱”已被重新定位。

企业内部人士正以史上最快的速度抛售股票。

买卖比率接近0.24——低于长期平均水平。

与此同时,央行正

SLVON0.51%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VVKRULHWBW

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VGASVQ9WBW

- 赞赏

- 点赞

- 评论

- 转发

- 分享

MLQS

MLQS

创建人@yass3r

认购进度

0.00%

市值:

$0

更多代币

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=XgBNVl9a

- 赞赏

- 1

- 评论

- 转发

- 分享

新年快乐!谨慎交易!

528

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VQDFUVXZBG

- 赞赏

- 点赞

- 评论

- 转发

- 分享

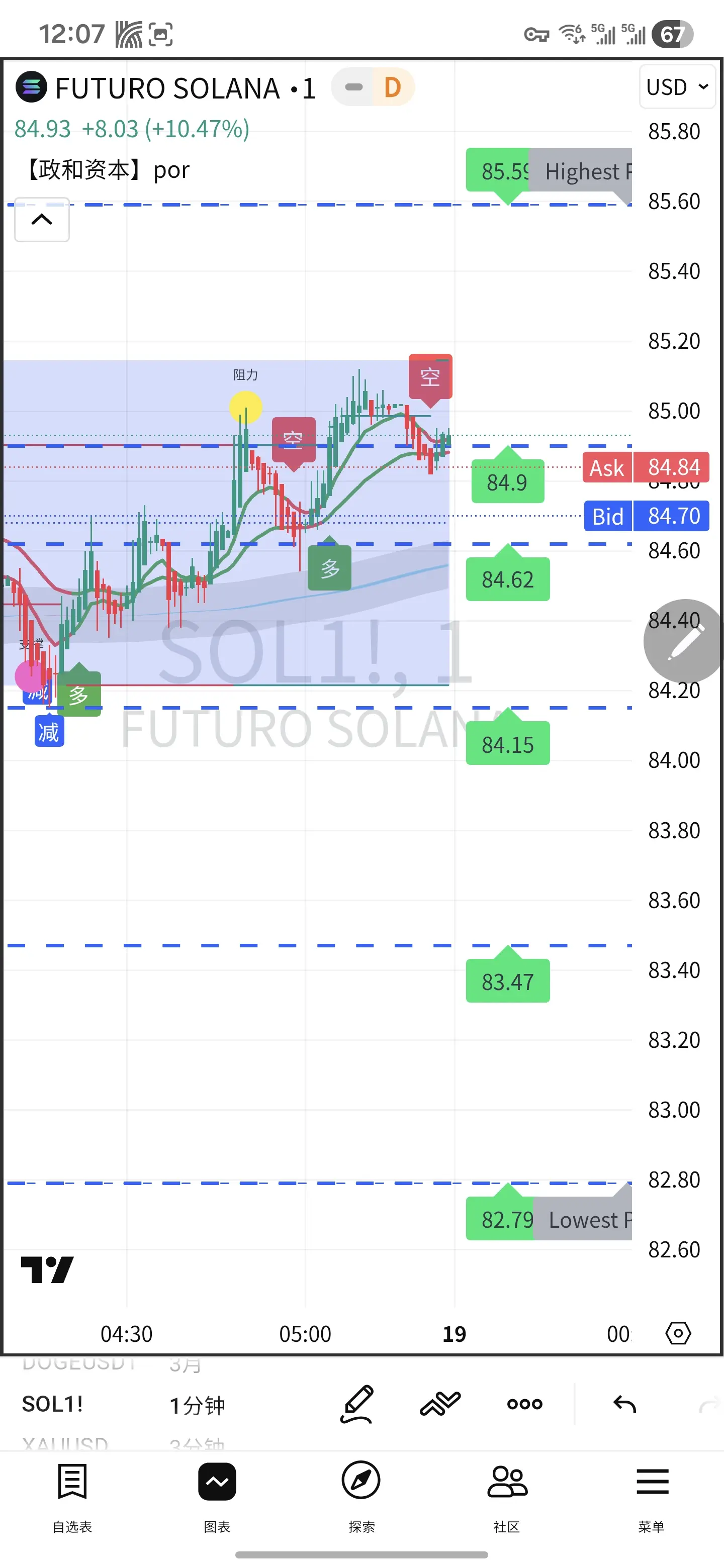

📊 2026-02-14 SOL 技术分析(截至北京时间 12:00)

当前价格:约 $84.5(跟随BTC反弹,日内震荡偏强)

一、关键区间(核心战场)

- 阻力位(上)

- 短期:$88–$90(日内强压,筹码密集区)

- 中期:$94–$96(前高+斐波那契38.2%)

- 强阻:$100(心理关口+50日均线)

- 支撑位(下)

- 即时:$81–$83(日内支撑,昨日低点)

- 关键:$78–$80(筹码密集+多空分界)

- 生命线:$75(趋势分水岭)

- 终极防线:$70(200周均线)

二、日线指标(趋势判断)

- RSI(14):约 30–32(接近超卖,反弹信号初现,未反转)

- MACD:零轴下方,绿柱缩量、快慢线拐头,下行动能减弱

- 均线:价格在 50/100/200日均线下方,大趋势仍偏弱

- 形态:低位震荡,小阳线反弹,多空分歧大

三、4小时/短线(日内操作)

- RSI:站上 50,短线偏多

- MACD:金叉、红柱放量,反弹动能增强

- 布林带:中轨走平、下轨支撑,缩口震荡

- 结论:短线偏反弹,但上方阻力密集,难直接突破

四、策略参考(仅供参考,不构成投资建议)

- 做多:站稳 $85 轻仓试多,止损 $81,目标 $89–$94

- 做空:反弹至 $90 附近承压 轻仓试空,止损 $95,目标 $82–$7

当前价格:约 $84.5(跟随BTC反弹,日内震荡偏强)

一、关键区间(核心战场)

- 阻力位(上)

- 短期:$88–$90(日内强压,筹码密集区)

- 中期:$94–$96(前高+斐波那契38.2%)

- 强阻:$100(心理关口+50日均线)

- 支撑位(下)

- 即时:$81–$83(日内支撑,昨日低点)

- 关键:$78–$80(筹码密集+多空分界)

- 生命线:$75(趋势分水岭)

- 终极防线:$70(200周均线)

二、日线指标(趋势判断)

- RSI(14):约 30–32(接近超卖,反弹信号初现,未反转)

- MACD:零轴下方,绿柱缩量、快慢线拐头,下行动能减弱

- 均线:价格在 50/100/200日均线下方,大趋势仍偏弱

- 形态:低位震荡,小阳线反弹,多空分歧大

三、4小时/短线(日内操作)

- RSI:站上 50,短线偏多

- MACD:金叉、红柱放量,反弹动能增强

- 布林带:中轨走平、下轨支撑,缩口震荡

- 结论:短线偏反弹,但上方阻力密集,难直接突破

四、策略参考(仅供参考,不构成投资建议)

- 做多:站稳 $85 轻仓试多,止损 $81,目标 $89–$94

- 做空:反弹至 $90 附近承压 轻仓试空,止损 $95,目标 $82–$7

SOL8.03%

- 赞赏

- 1

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节盛典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=BAVDVQ9W

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VQUVBA0NAQ

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#CelebratingNewYearOnGateSquare

新年是反思、规划和庆祝的时刻,GateSquare 将其年度庆典设计得远超普通促销活动。#CelebratingNewYearOnGateSquare 活动结合了节日奖励、游戏化互动以及战略性机会,让参与者最大化在平台上的曝光度和影响力。活动的核心是鼓励积极、深思熟虑且持续的参与,确保奖励归属于那些为社区做出有意义贡献、分享见解并以提升平台整体水平的互动者。

庆典的核心是红包活动,根据参与度、互动质量和战略性参与向参与者发放加密奖励。不同于偏重数量的普通抽奖,GateSquare 更强调质量优于数量。发布有价值的市场洞察、提供有据可依的交易建议或与其他用户互动的用户,将获得反映其影响力的认可和奖励。这一设计激励参与者专注于深思熟虑的贡献,帮助营造一个知识丰富、积极参与且具有战略性的社区。

活动还融入了游戏元素,将参与转变为一种战略体验,而非被动的行为。每一次互动——无论是发帖、评论还是完成特定任务——都转化为虚拟比赛中的积分或动力。精心安排发帖时间、在高峰期参与或贡献于热门话题的用户,在活动中将获得可衡量的优势。这种结构奖励那些结合策略、坚持和高质量互动的用户,将庆典变成一个既竞争又具有教育意义的环境。

除了机制和奖励之外,新年庆典还强调社区建设与合作。积极参与提升了所有成员的整体体验,营造出一个知识、见解和策略共享

查看原文新年是反思、规划和庆祝的时刻,GateSquare 将其年度庆典设计得远超普通促销活动。#CelebratingNewYearOnGateSquare 活动结合了节日奖励、游戏化互动以及战略性机会,让参与者最大化在平台上的曝光度和影响力。活动的核心是鼓励积极、深思熟虑且持续的参与,确保奖励归属于那些为社区做出有意义贡献、分享见解并以提升平台整体水平的互动者。

庆典的核心是红包活动,根据参与度、互动质量和战略性参与向参与者发放加密奖励。不同于偏重数量的普通抽奖,GateSquare 更强调质量优于数量。发布有价值的市场洞察、提供有据可依的交易建议或与其他用户互动的用户,将获得反映其影响力的认可和奖励。这一设计激励参与者专注于深思熟虑的贡献,帮助营造一个知识丰富、积极参与且具有战略性的社区。

活动还融入了游戏元素,将参与转变为一种战略体验,而非被动的行为。每一次互动——无论是发帖、评论还是完成特定任务——都转化为虚拟比赛中的积分或动力。精心安排发帖时间、在高峰期参与或贡献于热门话题的用户,在活动中将获得可衡量的优势。这种结构奖励那些结合策略、坚持和高质量互动的用户,将庆典变成一个既竞争又具有教育意义的环境。

除了机制和奖励之外,新年庆典还强调社区建设与合作。积极参与提升了所有成员的整体体验,营造出一个知识、见解和策略共享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

过年吃肉

0

- 赞赏

- 点赞

- 评论

- 转发

- 分享

芝麻踏马来了

芝麻踏马来了

创建人@0xd1b5...a733

上市进度

0.00%

市值:

$2444.82

更多代币

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=BAVCXFFZ

- 赞赏

- 点赞

- 评论

- 转发

- 分享

马年开局就赢,Gate 广场 5 万美金红包雨等您发帖来砸 https://www.gate.com/campaigns/4044?ref=VVRMVVtc&ref_type=132

- 赞赏

- 1

- 1

- 转发

- 分享

ybaser :

:

祝你在马年 🐴 好运

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=SHENTANG

- 赞赏

- 点赞

- 评论

- 转发

- 分享

情人节快乐,2月14日!

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=AlBNXQ1d

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VFlNXVhW

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多6.36万 热度

262 热度

208 热度

4.85万 热度

72 热度

热门 Gate Fun

查看更多- 市值:$0.1持有人数:10.00%

- 市值:$0.1持有人数:10.00%

- 市值:$2477.93持有人数:20.00%

- 市值:$2444.82持有人数:10.00%

- 市值:$2482.01持有人数:20.00%

快讯

查看更多置顶

福利加码,Gate 广场明星带单交易员二期招募开启!

入驻发帖 · 瓜分 $20,000 月度奖池 & 千万级流量扶持!

如何参与:

1️⃣ 报名成为跟单交易员:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 报名活动:https://www.gate.com/questionnaire/7355

3️⃣ 入驻 Gate 广场,持续发布交易相关原创内容

丰厚奖励等你拿:

首帖福利:首发优质内容即得 $30 跟单体验金

双周内容激励:每双周瓜分 $500U 内容奖池

排行榜奖励:Top 10 交易员额外瓜分 $20,000 登榜奖池

流量扶持:精选帖推流、首页推荐、周度明星交易员曝光

活动时间:2026 年 2 月 12 日 18:00 – 2 月 24 日 24:00(UTC+8)

详情:https://www.gate.com/announcements/article/49849Gate 广场内容挖矿奖励继续升级!无论您是创作者还是用户,挖矿新人还是头部作者都能赢取好礼获得大奖。现在就进入广场探索吧!

创作者享受最高60%创作返佣

创作者奖励加码1500USDT:更多新人作者能瓜分奖池!

观众点击交易组件交易赢大礼!最高50GT等新春壕礼等你拿!

详情:https://www.gate.com/announcements/article/49802您的情人节礼物已到账,请注意查收!

🎁 广场专享福利:

【独宠一人】:抽取1位送Gate情人节限定礼盒!

【见者有份】:抽取50位送$10 手续费返现券+Gate红牛礼包一份!

💌 如何参与:

1️⃣ 关注 @Gate广场_Official

2️⃣ 带话题#我最中意的加密货币 发帖,告白你最近“非他不可”的代币+理由。

👉️ https://www.gate.com/post

祝愿所有用户生活甜蜜,天天有收益!

📅 截止日期:2月14日12:00 (UTC+8开奖,赶紧参与!🏮 新年快乐,马上发财!Gate 广场 $50,000 红包雨狂降!

发帖即领,手慢无 👉 https://www.gate.com/campaigns/4044

🧨 三重惊喜,陪您红火过新年:

1️⃣ $50,000 红包雨:发帖即领,新用户 100% 中奖,单帖最高 28 GT

2️⃣ 马年锦鲤:带 #我在Gate广场过新年 发帖,抽 1 人送 50 GT + 新春礼盒

3️⃣ 创作者榜单赛:赢国米球衣、Red Bull 联名夹克、VIP 露营套装等豪礼

📅 2/9 17:00 – 2/23 24:00(UTC+8)

请将 App 更新至 8.8.0+ 版本参与

详情:https://www.gate.com/announcements/article/49773Gate 广场“新星计划”正式上线!

开启加密创作之旅,瓜分月度 $10,000 奖励!

参与资格:从未在 Gate 广场发帖,或连续 7 天未发帖的创作者

立即报名:https://www.gate.com/questionnaire/7396

您将获得:

💰 1,000 USDT 月度创作奖池 + 首帖 $50 仓位体验券

🔥 半月度「爆款王」:Gate 50U 精美周边

⭐ 月度前 10「新星英雄榜」+ 粉丝达标榜单 + 精选帖曝光扶持

加入 Gate 广场,赢奖励 ,拿流量,建立个人影响力!

详情:https://www.gate.com/announcements/article/49672