neesa04

📣 #CLARITYActAdvances – 美国加密货币监管的意义

CLARITY法案——正式名称为2025年数字资产市场清晰度法案——是一项在国会推进的重大加密货币法案。它旨在最终为数字资产如加密货币、稳定币、DeFi项目和交易平台建立明确的联邦规则。

🔍 CLARITY法案的关键点

定义数字资产在美国法律下的处理方式。

区分监管机构:SEC负责证券类资产,CFTC监管商品类代币。

引入新的募资豁免,允许项目在无需完全SEC注册的情况下筹集资金,同时要求披露必要信息。

📊 重要原因

✔️ 监管明确:用结构化的法律框架取代“执法监管”。

✔️ 平衡监管:保护DeFi开发者和去中心化协议,同时对中心化平台实施严格规则。

✔️ 反欺诈与安全:加强投资者保护,打击欺诈、非法金融和市场操纵。

📈 当前状态

2025年在众议院获得两党支持通过。

目前在参议院审议中,关于稳定币收入和DeFi监管的辩论仍在进行。

🚀 潜在市场影响

增强机构信心和资金流入加密市场。

鼓励将证券和房地产等实体资产代币化。

减少以往将项目推向海外的监管障碍。

总之,#CLARITYActAdvances 可能成为美国加密货币监管的转折点,在创新与投资者保护之间取得平衡。

CLARITY法案——正式名称为2025年数字资产市场清晰度法案——是一项在国会推进的重大加密货币法案。它旨在最终为数字资产如加密货币、稳定币、DeFi项目和交易平台建立明确的联邦规则。

🔍 CLARITY法案的关键点

定义数字资产在美国法律下的处理方式。

区分监管机构:SEC负责证券类资产,CFTC监管商品类代币。

引入新的募资豁免,允许项目在无需完全SEC注册的情况下筹集资金,同时要求披露必要信息。

📊 重要原因

✔️ 监管明确:用结构化的法律框架取代“执法监管”。

✔️ 平衡监管:保护DeFi开发者和去中心化协议,同时对中心化平台实施严格规则。

✔️ 反欺诈与安全:加强投资者保护,打击欺诈、非法金融和市场操纵。

📈 当前状态

2025年在众议院获得两党支持通过。

目前在参议院审议中,关于稳定币收入和DeFi监管的辩论仍在进行。

🚀 潜在市场影响

增强机构信心和资金流入加密市场。

鼓励将证券和房地产等实体资产代币化。

减少以往将项目推向海外的监管障碍。

总之,#CLARITYActAdvances 可能成为美国加密货币监管的转折点,在创新与投资者保护之间取得平衡。

DEFI-1.29%

- 赞赏

- 4

- 5

- 转发

- 分享

AYATTAC:

LFG 🔥查看更多

#NasdaqEntersPredictionMarkets

纳斯达克提出的结果相关期权——与纳斯达克-100指数及其微型版本相关的二元“是/否”合约,已于2026年3月初向SEC提交,代表预测市场潜在的范式转变。虽然这些产品仍处于审批阶段,尚未上线,但其预期推出已在传统金融、预测市场和加密社区引发讨论。尽管实际的上线后交易量、价格行为或流动性指标尚不可观察,但我们可以探讨其在关键维度上的预期影响,比较现有平台,并评估其对加密市场的潜在溢出效应。

1. 预期交易量:交易活动与名义成交额

在上线初期,纳斯达克可能会采取保守策略,将合约限制在与纳斯达克-100相关的二元合约,例如:

“NDX是否在Y日期收盘价高于X?”

科技重指数的波动阈值结果

不同于政治或加密特定合约,这些合约基于流动性良好、知名资产。

交易量驱动因素:

纳斯达克已通过经纪商服务数百万零售和机构交易者,活跃于NDX期权和期货市场。

初期每日/每周的名义成交额可能实际达到数千万美元,如果量化基金和对冲基金参与,月度规模可达数十亿。

行业背景:

预测市场在2025–2026年快速增长;Kalshi和Polymarket合计月度名义成交额据报道达约17–23亿美元,周峰值超过5亿美元。

纳斯达克的进入可能最初占据指数相关流量的10–30%,对行业增长起到推动作用,而非蚕食现有平台。

加密市场溢出:

加密原生预测市场主导高

查看原文纳斯达克提出的结果相关期权——与纳斯达克-100指数及其微型版本相关的二元“是/否”合约,已于2026年3月初向SEC提交,代表预测市场潜在的范式转变。虽然这些产品仍处于审批阶段,尚未上线,但其预期推出已在传统金融、预测市场和加密社区引发讨论。尽管实际的上线后交易量、价格行为或流动性指标尚不可观察,但我们可以探讨其在关键维度上的预期影响,比较现有平台,并评估其对加密市场的潜在溢出效应。

1. 预期交易量:交易活动与名义成交额

在上线初期,纳斯达克可能会采取保守策略,将合约限制在与纳斯达克-100相关的二元合约,例如:

“NDX是否在Y日期收盘价高于X?”

科技重指数的波动阈值结果

不同于政治或加密特定合约,这些合约基于流动性良好、知名资产。

交易量驱动因素:

纳斯达克已通过经纪商服务数百万零售和机构交易者,活跃于NDX期权和期货市场。

初期每日/每周的名义成交额可能实际达到数千万美元,如果量化基金和对冲基金参与,月度规模可达数十亿。

行业背景:

预测市场在2025–2026年快速增长;Kalshi和Polymarket合计月度名义成交额据报道达约17–23亿美元,周峰值超过5亿美元。

纳斯达克的进入可能最初占据指数相关流量的10–30%,对行业增长起到推动作用,而非蚕食现有平台。

加密市场溢出:

加密原生预测市场主导高

- 赞赏

- 2

- 2

- 转发

- 分享

楚老魔 :

:

2026冲冲冲 👊查看更多

馬币火

Malaysian Ringgit

创建人@Crypto King2026

上市进度

100.00%

市值:

$5274.85

更多代币

查看原文

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 2

- 评论

- 转发

- 分享

回顾早间行情,大饼整体维持在67500-68800区间内宽幅震荡。我们精准捕捉两波机会,先是在67900布局多单止盈于68800,斩获900点空间;随后反手在68200介入空单,顺利止盈于67500,再度拿下700点利润。目前比价回升至68200附近运行。

从技术结构来看,价格在完成对67500支撑的二轮回踩确认后迅速反弹,与凌晨低点形成双底形态,表明该区域买盘承接较为充足。小时图上MACD多头动能正在逐步修复,KDJ指标低位金叉向上,显示短线仍有进一步上探的预期。上方短期阻力关注68800-69000区域。

基于当前偏多的技术形态,操作上建议以回踩接多为主。可关注68000-68200区域的企稳信号,考虑轻仓试多,防守位参考早间低点67500,上方目标继续看68800-69000。#美伊局势影响 $BTC

从技术结构来看,价格在完成对67500支撑的二轮回踩确认后迅速反弹,与凌晨低点形成双底形态,表明该区域买盘承接较为充足。小时图上MACD多头动能正在逐步修复,KDJ指标低位金叉向上,显示短线仍有进一步上探的预期。上方短期阻力关注68800-69000区域。

基于当前偏多的技术形态,操作上建议以回踩接多为主。可关注68000-68200区域的企稳信号,考虑轻仓试多,防守位参考早间低点67500,上方目标继续看68800-69000。#美伊局势影响 $BTC

BTC0.76%

- 赞赏

- 3

- 1

- 转发

- 分享

selmus:

比特币 以太坊 比特币 以太坊 比特币👑🧚♀️👑

💥🚀💥🚀💥市场智慧学校 价格与心理意识

🔥🎖🔥🎖🔥

我们不依赖指标,而是解读市场的思维,远离

💎💎💎💎💫恐惧

💎💎💎💫贪婪

💎💎💫感觉

💎💫错失机会

💫关注我 👑🎖比特币博士

查看原文💥🚀💥🚀💥市场智慧学校 价格与心理意识

🔥🎖🔥🎖🔥

我们不依赖指标,而是解读市场的思维,远离

💎💎💎💎💫恐惧

💎💎💎💫贪婪

💎💎💫感觉

💎💫错失机会

💫关注我 👑🎖比特币博士

- 赞赏

- 点赞

- 评论

- 转发

- 分享

交易思路提醒

1,770

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Koyun can derdinde kasap et derdinde.

加密货币和#比特币市场崩溃

伊朗和美国在整个中东地区发动战争,人们在谈论世界大战

我们的他们做了什么?

不闲着,发明了税收

加密货币和#比特币市场崩溃

伊朗和美国在整个中东地区发动战争,人们在谈论世界大战

我们的他们做了什么?

不闲着,发明了税收

BTC0.76%

- 赞赏

- 2

- 评论

- 转发

- 分享

【$PHA 信号】回调接多 + 1H级别回踩确认,主力护盘意图明显

$PHA 1H级别正处于关键支撑位回踩,价格从0.04088高点回落至0.0345附近,正在测试1小时EMA20均线支撑。4小时级别显示,昨日一根巨量阳线突破前期震荡平台,当前为健康回调,持仓量保持稳定,表明资金并未恐慌离场。盘口买盘深度厚实,卖压集中在0.0346附近,一旦消化完毕,有望重拾升势。

🎯方向:做多(回调接多)

⚡入场/挂单:0.0325 - 0.0345

🛑止损:0.0310

🚀目标1:0.0380

🚀目标2:0.0408

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至入场价。剩余仓位博取目标2,若价格强势突破0.0408,可考虑部分仓位继续持有看更高空间。

(深度逻辑:尽管价格从高点回落,但4小时持仓量保持稳定,结合高达-0.55%的负资金费率,存在轧空潜力。1小时RSI已回落至47附近,接近中性区域,为再次上行蓄力。盘口数据显示,买盘深度远大于卖盘,下方0.0340-0.0345区间有巨量买单堆积,构成强支撑。当前价格已进入优化后的入场区间,是风险回报比极佳的埋伏点位。)

查看实时行情 👇 $PHA

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#我在Gate广场过新年 #美伊局势影响

$PHA 1H级别正处于关键支撑位回踩,价格从0.04088高点回落至0.0345附近,正在测试1小时EMA20均线支撑。4小时级别显示,昨日一根巨量阳线突破前期震荡平台,当前为健康回调,持仓量保持稳定,表明资金并未恐慌离场。盘口买盘深度厚实,卖压集中在0.0346附近,一旦消化完毕,有望重拾升势。

🎯方向:做多(回调接多)

⚡入场/挂单:0.0325 - 0.0345

🛑止损:0.0310

🚀目标1:0.0380

🚀目标2:0.0408

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至入场价。剩余仓位博取目标2,若价格强势突破0.0408,可考虑部分仓位继续持有看更高空间。

(深度逻辑:尽管价格从高点回落,但4小时持仓量保持稳定,结合高达-0.55%的负资金费率,存在轧空潜力。1小时RSI已回落至47附近,接近中性区域,为再次上行蓄力。盘口数据显示,买盘深度远大于卖盘,下方0.0340-0.0345区间有巨量买单堆积,构成强支撑。当前价格已进入优化后的入场区间,是风险回报比极佳的埋伏点位。)

查看实时行情 👇 $PHA

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#我在Gate广场过新年 #美伊局势影响

- 赞赏

- 1

- 评论

- 转发

- 分享

💰 门口广场$50,000红包雨!🧧

只剩1天!门口广场带来了“红包雨”,每个帖子都有100%的机会赢取奖励。

🔹 奖励详情:

发帖赢奖:每个帖子都能获得奖励,没有运气成分。

最大奖励:每个帖子最高可获得28U的奖励。

奖励上限提升:每日奖励上限已提高——发越多帖子,获得的红包越多(红包)!

适合所有人:新老用户都可以参与。

🔹 如何参与?

1️⃣ 将您的Gate.io应用更新到v8.8.0。

2️⃣ 前往门口广场发帖。

3️⃣ 奖励将自动存入您的账户。

🚀 立即发帖赢取奖励:👉 gate.com/post

📜 查看完整详情:🔗 gate.com/announcements/article/49773

查看原文只剩1天!门口广场带来了“红包雨”,每个帖子都有100%的机会赢取奖励。

🔹 奖励详情:

发帖赢奖:每个帖子都能获得奖励,没有运气成分。

最大奖励:每个帖子最高可获得28U的奖励。

奖励上限提升:每日奖励上限已提高——发越多帖子,获得的红包越多(红包)!

适合所有人:新老用户都可以参与。

🔹 如何参与?

1️⃣ 将您的Gate.io应用更新到v8.8.0。

2️⃣ 前往门口广场发帖。

3️⃣ 奖励将自动存入您的账户。

🚀 立即发帖赢取奖励:👉 gate.com/post

📜 查看完整详情:🔗 gate.com/announcements/article/49773

- 赞赏

- 3

- 2

- 转发

- 分享

AylaShinex :

:

LFG 🔥查看更多

星星之火

星星之火

创建人@gatefunuser_936d

上市进度

100.00%

市值:

$2169.3

更多代币

【$TA 信号】做多 + 1H突破回踩确认,主力护盘意图明显

$TA 1H级别刚刚以巨量长阳突破前高0.04948,创出0.05新高后小幅回落,正处于强势突破后的回踩确认阶段。4H级别已连续收阳,趋势明确向上,且持仓量保持稳定,表明上涨并非空头踩踏,而是有资金持续入场。当前价格虽远离1H级别均线,但盘口显示0.05处存在巨大卖单墙,直接突破概率低,最佳策略是等待回踩关键支撑后二次上攻。

🎯方向:做多(回调接多)

⚡入场/挂单:0.04577 - 0.04679

🛑止损:0.04450

🚀目标1:0.04950

🚀目标2:0.05150

🛡️交易管理:

- 执行策略:价格到达目标1后,减仓50%锁定利润,并将剩余仓位的止损上移至入场价。若价格未能向上突破,反而跌回入场区间下沿,则视为弱势,应果断离场。

深度逻辑:1小时RSI处于74的健康偏强区域,仍有上行空间。4小时RSI高达88,显示趋势极强,但需警惕短期过热。关键点在于,价格上涨21%的同时,持仓量保持稳定,且买盘深度在0.0498下方异常厚实,这是典型的主力护盘、拒绝深度回调的特征。市场逻辑提示价格上涨伴随持仓稳定,偏向主力入场。建议入场区间正是回踩1小时EMA20均线与前期突破平台共振的支撑带,盈亏比极佳。

查看实时行情 👇 $TA

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

$TA 1H级别刚刚以巨量长阳突破前高0.04948,创出0.05新高后小幅回落,正处于强势突破后的回踩确认阶段。4H级别已连续收阳,趋势明确向上,且持仓量保持稳定,表明上涨并非空头踩踏,而是有资金持续入场。当前价格虽远离1H级别均线,但盘口显示0.05处存在巨大卖单墙,直接突破概率低,最佳策略是等待回踩关键支撑后二次上攻。

🎯方向:做多(回调接多)

⚡入场/挂单:0.04577 - 0.04679

🛑止损:0.04450

🚀目标1:0.04950

🚀目标2:0.05150

🛡️交易管理:

- 执行策略:价格到达目标1后,减仓50%锁定利润,并将剩余仓位的止损上移至入场价。若价格未能向上突破,反而跌回入场区间下沿,则视为弱势,应果断离场。

深度逻辑:1小时RSI处于74的健康偏强区域,仍有上行空间。4小时RSI高达88,显示趋势极强,但需警惕短期过热。关键点在于,价格上涨21%的同时,持仓量保持稳定,且买盘深度在0.0498下方异常厚实,这是典型的主力护盘、拒绝深度回调的特征。市场逻辑提示价格上涨伴随持仓稳定,偏向主力入场。建议入场区间正是回踩1小时EMA20均线与前期突破平台共振的支撑带,盈亏比极佳。

查看实时行情 👇 $TA

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

- 赞赏

- 1

- 评论

- 转发

- 分享

一些令人难以置信的事情正在发生。

OpenClaw 在刚刚推出不到一个月的时间里,已经在 GitHub 星标数上超越了 React 和 Linux。

那些花费了 15 年以上时间才获得如此开发者关注的项目,

@openclaw 在几周内就做到了。

这种开发者的动力不是偶然发生的。

它让我想起加密货币的早期阶段 (2013–2014),当时智能合约刚刚起步,大多数人都不知道它会变得如此庞大。

现在,我们看到围绕 OpenClaw 代理形成的同样能量。

当开发者如此积极地涌入时,通常意味着一个全新叙事的开始。

我们可能正处于 OpenClaw 代理经济的非常早期阶段。🦞

查看原文OpenClaw 在刚刚推出不到一个月的时间里,已经在 GitHub 星标数上超越了 React 和 Linux。

那些花费了 15 年以上时间才获得如此开发者关注的项目,

@openclaw 在几周内就做到了。

这种开发者的动力不是偶然发生的。

它让我想起加密货币的早期阶段 (2013–2014),当时智能合约刚刚起步,大多数人都不知道它会变得如此庞大。

现在,我们看到围绕 OpenClaw 代理形成的同样能量。

当开发者如此积极地涌入时,通常意味着一个全新叙事的开始。

我们可能正处于 OpenClaw 代理经济的非常早期阶段。🦞

- 赞赏

- 点赞

- 评论

- 转发

- 分享

多空之战TV专业阻力支撑量化 24小时带单

0

- 赞赏

- 点赞

- 评论

- 转发

- 分享

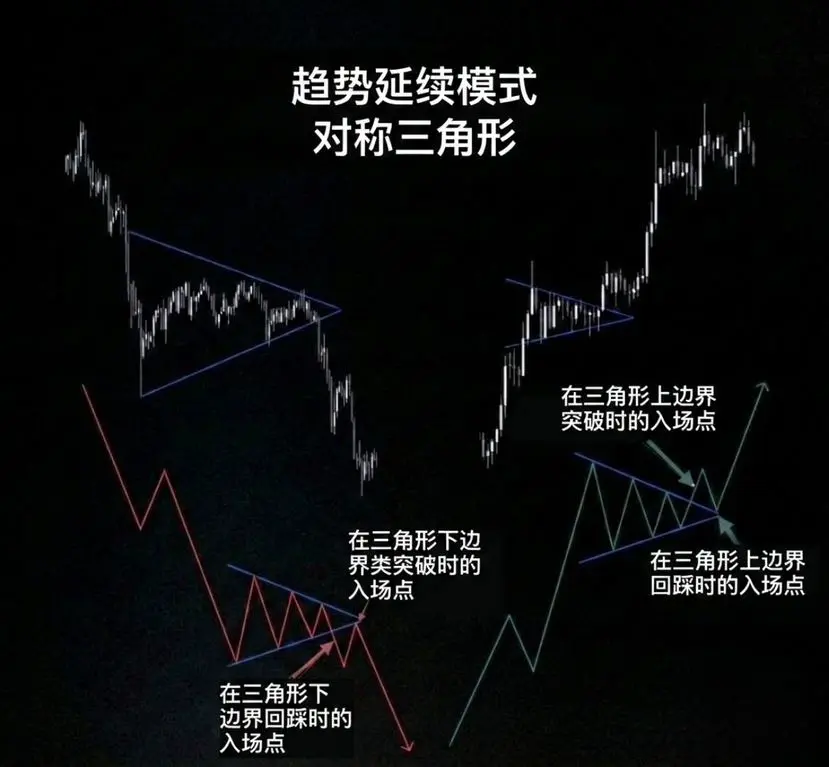

对称三角形是一种图表形态,表现为高点逐步降低,低点逐步抬高,且两条趋势线以相同角度收敛。

该形态通常作为趋势延续信号。对称三角形的形成意味着市场波动性在一段时间内被压缩,因此即将迎来变盘。

"对称三角形"形态的技术特征

- 形成三角形之前必须存在明确趋势,以便后续延续方向

- 至少4次接触:动态支撑线(上升)2次,动态阻力线(下降)2次。接触次数越多,形态可靠性越高

- 随着价格收敛,交易量应逐渐萎缩

- 虽然对称三角形通常沿趋势方向突破,但偶尔也会出现反向假突破。为安全交易,建议等待突破区域(上边界或下边界)回踩确认

该形态通常作为趋势延续信号。对称三角形的形成意味着市场波动性在一段时间内被压缩,因此即将迎来变盘。

"对称三角形"形态的技术特征

- 形成三角形之前必须存在明确趋势,以便后续延续方向

- 至少4次接触:动态支撑线(上升)2次,动态阻力线(下降)2次。接触次数越多,形态可靠性越高

- 随着价格收敛,交易量应逐渐萎缩

- 虽然对称三角形通常沿趋势方向突破,但偶尔也会出现反向假突破。为安全交易,建议等待突破区域(上边界或下边界)回踩确认

- 赞赏

- 3

- 评论

- 转发

- 分享

加载更多