PaperImperium

用戶暫無簡介

我一直將鏈比作定居美國西部。

對於那些沒有成長在牛仔和跨大陸鐵路故事中的人來說,美國的邊疆曾是最早的公共激勵計劃之一。亞伯拉罕·林肯簽署了《宅地法》,該法向任何建造房屋並在土地上耕作五年的人提供160英畝(約65公頃)的土地。

這與新鏈開放“定居”時提供激勵的情況類似——儘管你很少需要真正在鏈上耕作五年才能獲得你的股份。

當然,鏈提供激勵的原因與美國提供激勵的原因相同。沒有定居者參與貿易、生產和改進,所有這些開放的邊疆都是毫無價值的。

俄羅斯帝國在較少自由的方式中也認識到了這一點。彼得大帝在將西伯利亞融入俄羅斯帝國方面取得了重大進展,他知道人是大多數價值的根源,尤其是在那個未工業化的時代。貴族們根據他們莊園上的“靈魂”數量徵稅。

快進到今天,我們來到一個不同的邊疆——技術邊疆。可以想像,MegaETH的定居者將是人類和AI代理的混合體(我的同事BREAD_非常喜歡這個概念)。

然而,使一個邊疆持久的並不是免費土地和可能短暫的第一波定居者。它是允許生產活動的基礎設施——鐵路、銀行、法院、道路、市場。這也是許多區塊鏈走錯路的地方。它們吸引了一波最初的定居者,最終變成了土地投機者,而不是真正想靠汗水建立自己財富的定居者。

國家、區塊鏈、區域市場都應該根據它們的*生產能力*來評價。歷史上這意味著“靈魂”,但在現代則是人類和資本的混合體。目前,區塊鏈主要擅長提供金融服務、娛樂,以及兩者重疊的

查看原文對於那些沒有成長在牛仔和跨大陸鐵路故事中的人來說,美國的邊疆曾是最早的公共激勵計劃之一。亞伯拉罕·林肯簽署了《宅地法》,該法向任何建造房屋並在土地上耕作五年的人提供160英畝(約65公頃)的土地。

這與新鏈開放“定居”時提供激勵的情況類似——儘管你很少需要真正在鏈上耕作五年才能獲得你的股份。

當然,鏈提供激勵的原因與美國提供激勵的原因相同。沒有定居者參與貿易、生產和改進,所有這些開放的邊疆都是毫無價值的。

俄羅斯帝國在較少自由的方式中也認識到了這一點。彼得大帝在將西伯利亞融入俄羅斯帝國方面取得了重大進展,他知道人是大多數價值的根源,尤其是在那個未工業化的時代。貴族們根據他們莊園上的“靈魂”數量徵稅。

快進到今天,我們來到一個不同的邊疆——技術邊疆。可以想像,MegaETH的定居者將是人類和AI代理的混合體(我的同事BREAD_非常喜歡這個概念)。

然而,使一個邊疆持久的並不是免費土地和可能短暫的第一波定居者。它是允許生產活動的基礎設施——鐵路、銀行、法院、道路、市場。這也是許多區塊鏈走錯路的地方。它們吸引了一波最初的定居者,最終變成了土地投機者,而不是真正想靠汗水建立自己財富的定居者。

國家、區塊鏈、區域市場都應該根據它們的*生產能力*來評價。歷史上這意味著“靈魂”,但在現代則是人類和資本的混合體。目前,區塊鏈主要擅長提供金融服務、娛樂,以及兩者重疊的

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

作為一名前考古學家,我被區塊鏈在根本上執行的功能之一所震驚,這與指數計數系統和算盤的用途相同。

這些系統在商業和公共市場中往往被大量使用,即使存在書寫數字的能力。它本質上與產生一個*公共*數學有關。

一方負責做記帳,進行加法、減法、乘法、除法,有時還包括複利計算。另一方以及可能的觀察者能夠觀看並跟蹤。

當然,區塊鏈的一個巨大優點是,推導和計算不是短暫的。但它們也——理論上——比可能成本高昂或難以歷史存取的帳簿更具公共可觀察性。

開發者會稱之為“可審計性”,但令人謙卑的是,要記住這是在古代美索不達米亞、埃及、印度河流域和中國的市場中就已存在的需求。

查看原文這些系統在商業和公共市場中往往被大量使用,即使存在書寫數字的能力。它本質上與產生一個*公共*數學有關。

一方負責做記帳,進行加法、減法、乘法、除法,有時還包括複利計算。另一方以及可能的觀察者能夠觀看並跟蹤。

當然,區塊鏈的一個巨大優點是,推導和計算不是短暫的。但它們也——理論上——比可能成本高昂或難以歷史存取的帳簿更具公共可觀察性。

開發者會稱之為“可審計性”,但令人謙卑的是,要記住這是在古代美索不達米亞、埃及、印度河流域和中國的市場中就已存在的需求。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

這將會是個美好的一週

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

所有關於去中心化金融(DeFi)適當利率的辯論,都是因為目前只有少數幾個產品可供選擇。

這就像一群人在爭論是否應該讓一款適合所有人的連帽衫變得更大或更小。

當然有優化的空間,但主要還是通過推出多於一款產品來實現。

查看原文這就像一群人在爭論是否應該讓一款適合所有人的連帽衫變得更大或更小。

當然有優化的空間,但主要還是通過推出多於一款產品來實現。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

Heinz 估算番茄醬顧客的終身價值約為 $1000 每年 50 美元(。

Starbucks 約為 14,000 美元;Netflix 290 美元;麥當勞 5000 美元。

除了在 MegaETH,我很少聽說過任何加密項目甚至試圖估算這個數字。

客戶獲取成本也是如此。

我認為這反映出對用戶群缺乏好奇心。但更重要的是,這反映出缺乏邊際思考。

你總是想著下一個用戶、TVL 的一美元或交易。

考慮一個具有 ) 流動性提供資本的去中心化交易所(DEX)。在設計激勵計劃時,這個 DEX 會關心吸引新流動性提供者(LPers)。

在可能的情況下,最好設計激勵措施,使其集中於新流動性提供,因為現有的 $50m 已經基於現有收益願意提供流動性。

這引入了複雜性,因為 DEX 現在需要追蹤邊際 LP 增長,並且避免激勵現有的 LP 退出並重新進入以獲取意外收益。

這很難做到,所以大多數項目只是額外提供收益,最終針對的是平均流動性提供者,而非邊際提供者。

這會過度支付已經願意出現的 LP,並且留下較少的資金來支付對收益更敏感的 LP。

最終的結果是相同預算下的邊際增長較少。

有趣的是,這是壟斷者的教科書定價模型。不同之處在於,壟斷者從這個定價系統中獲取壟斷利潤,而加密項目則承擔這種低效率的成本。

我認為,對激勵計劃的許多抱怨根源於這種無意中針對平均 $50m 而非邊際 ( 用戶獲取成本、終身

查看原文Starbucks 約為 14,000 美元;Netflix 290 美元;麥當勞 5000 美元。

除了在 MegaETH,我很少聽說過任何加密項目甚至試圖估算這個數字。

客戶獲取成本也是如此。

我認為這反映出對用戶群缺乏好奇心。但更重要的是,這反映出缺乏邊際思考。

你總是想著下一個用戶、TVL 的一美元或交易。

考慮一個具有 ) 流動性提供資本的去中心化交易所(DEX)。在設計激勵計劃時,這個 DEX 會關心吸引新流動性提供者(LPers)。

在可能的情況下,最好設計激勵措施,使其集中於新流動性提供,因為現有的 $50m 已經基於現有收益願意提供流動性。

這引入了複雜性,因為 DEX 現在需要追蹤邊際 LP 增長,並且避免激勵現有的 LP 退出並重新進入以獲取意外收益。

這很難做到,所以大多數項目只是額外提供收益,最終針對的是平均流動性提供者,而非邊際提供者。

這會過度支付已經願意出現的 LP,並且留下較少的資金來支付對收益更敏感的 LP。

最終的結果是相同預算下的邊際增長較少。

有趣的是,這是壟斷者的教科書定價模型。不同之處在於,壟斷者從這個定價系統中獲取壟斷利潤,而加密項目則承擔這種低效率的成本。

我認為,對激勵計劃的許多抱怨根源於這種無意中針對平均 $50m 而非邊際 ( 用戶獲取成本、終身

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

DeFi 吸引了有才華的建設者,因為它具有完全的行動自由,但又受到區塊鏈 ( 和金融現實 ) 所施加的絕對限制。

這種自由與嚴格限制的結合可以說是一種令人振奮的雞尾酒,並為我們帶來了穩定幣、可行的點對點借貸,以及去中心化交易所。我相信它將為我們帶來更多偉大的事物。

查看原文這種自由與嚴格限制的結合可以說是一種令人振奮的雞尾酒,並為我們帶來了穩定幣、可行的點對點借貸,以及去中心化交易所。我相信它將為我們帶來更多偉大的事物。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

看,rsETH 的事情將在法院解決需要一年時間。(有人知道哪個司法管轄區會處理 Kelp 的索賠嗎?)

市場需要讓穩定幣利率自由浮動,這樣借貸市場才能清算。

如果你反對這種激烈的爭鬥,那就自掏腰包補貼一方,至少讓另一方能夠浮動。

但你不能等到清算來解決這個僵局,因為回收範圍從單位數到災難性損失不等。

查看原文市場需要讓穩定幣利率自由浮動,這樣借貸市場才能清算。

如果你反對這種激烈的爭鬥,那就自掏腰包補貼一方,至少讓另一方能夠浮動。

但你不能等到清算來解決這個僵局,因為回收範圍從單位數到災難性損失不等。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

(關於與 Kelp 相關的內容,請參見問題4;關於對非法行為者干預的一般思考,請參見問題1-3)

我覺得主要 L2 直接干預以沒收非法資金,標誌著未來人們對 L2 的看法和運作方式的一個重大轉變。我認為所有 L2 都應該制定一個正式政策,即使不公開披露也是明智的。

我最大的希望是這一行動能讓 L2 對重大犯罪變得不具吸引力,並且威懾效果足夠。

一些想法 (問題?) 關於 Arbitrum 的行動,沒有特定順序:

1) 是否有法院命令?如果沒有,考慮到時間延遲,為什麼? (這真的是 Kelp 的問題)

2) 如果這是對法院命令的回應,是否意味著任何合法的法院命令都可以被接受?哪些司法管轄區是合法忽略或執行的?

這不僅限於刑事行為。想想離婚案件和破產案件,在訴訟期間資金被凍結的情況。

3) 如果這不是對法院命令的回應,什麼門檻才值得採取行動?例如,2023 年多鏈事件中的資金已在 Arbitrum 上存放多年 $16m (在 Optimism 上,以及其他鏈上的數百萬美元$12m 。

撇開對 Multichain 特別抽水的看法,是否 )足夠像今天這樣行動?為什麼或為什麼不?這是一個非常棘手的問題,但如果是酌情行事,可能需要團隊考慮。

4$16m 這是否用於償還 Aave 上的黑客貸款?這將最狹義地最大程度地惠及 Arbitrum 的 Aave 存款人,並且在 Arbitrum 上

查看原文我覺得主要 L2 直接干預以沒收非法資金,標誌著未來人們對 L2 的看法和運作方式的一個重大轉變。我認為所有 L2 都應該制定一個正式政策,即使不公開披露也是明智的。

我最大的希望是這一行動能讓 L2 對重大犯罪變得不具吸引力,並且威懾效果足夠。

一些想法 (問題?) 關於 Arbitrum 的行動,沒有特定順序:

1) 是否有法院命令?如果沒有,考慮到時間延遲,為什麼? (這真的是 Kelp 的問題)

2) 如果這是對法院命令的回應,是否意味著任何合法的法院命令都可以被接受?哪些司法管轄區是合法忽略或執行的?

這不僅限於刑事行為。想想離婚案件和破產案件,在訴訟期間資金被凍結的情況。

3) 如果這不是對法院命令的回應,什麼門檻才值得採取行動?例如,2023 年多鏈事件中的資金已在 Arbitrum 上存放多年 $16m (在 Optimism 上,以及其他鏈上的數百萬美元$12m 。

撇開對 Multichain 特別抽水的看法,是否 )足夠像今天這樣行動?為什麼或為什麼不?這是一個非常棘手的問題,但如果是酌情行事,可能需要團隊考慮。

4$16m 這是否用於償還 Aave 上的黑客貸款?這將最狹義地最大程度地惠及 Arbitrum 的 Aave 存款人,並且在 Arbitrum 上

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

目前許多主要的借貸市場都處於凍結狀態或持有具有不確定毒性水平的資產。

以太坊上的 Aave、Mantle、Arbitrum、Base、Plasma、Avalanche、Ink 等都要麼實質上已關閉,要麼持有 rsETH,而其價值尚不明朗。Compound 和其他借貸市場也受到影響。

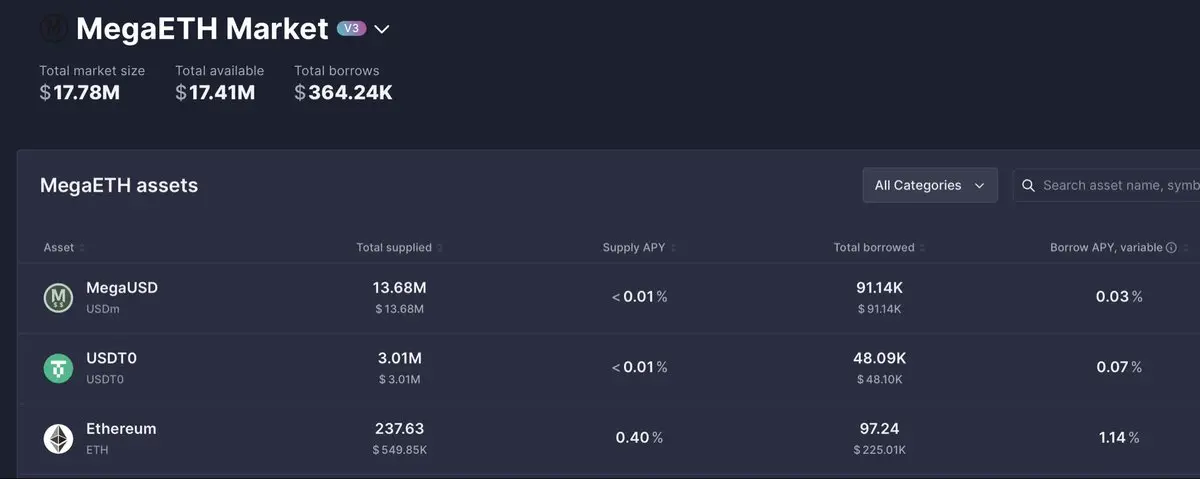

這使得剩餘在 Kelp DAO 輻射範圍之外的借貸市場變得非常重要。看似仍然開放、風險較低或沒有 rsETH 暴露,且擁有至少 8 位數穩定幣借貸容量的市場包括:

MegaETH Aave v3

Polygon Aave v3

BNB Aave v3

以太坊 Compound (USDT)

以太坊 SparkLend

還有各種 Morpho 和 Euler 的金庫,但我鼓勵你在借款前仔細審查它們的運作方式,因為它們相較於熟悉的大型市場較為定制化,通常不提供交叉抵押,且如果用戶之前未使用過,可能會表現出與 Aave/Compound 用戶預期不同的行為。

重要的是要記住,並非所有借貸活動都是簡單的循環和套利交易,一個正常運作的 DeFi 經濟體系需要開放的借貸市場。真正的活動需要能夠接觸到開放的信貸來源。

周邊市場將在流動性逐步回歸核心時承擔部分負荷,並且在此過程中可以作為穩定器,幫助更快穩定整個 DeFi 生態系統。

一如既往,務必了解你所承擔的風險——較為複雜或集中化的市場可能意味著更高的風險。如果你

查看原文以太坊上的 Aave、Mantle、Arbitrum、Base、Plasma、Avalanche、Ink 等都要麼實質上已關閉,要麼持有 rsETH,而其價值尚不明朗。Compound 和其他借貸市場也受到影響。

這使得剩餘在 Kelp DAO 輻射範圍之外的借貸市場變得非常重要。看似仍然開放、風險較低或沒有 rsETH 暴露,且擁有至少 8 位數穩定幣借貸容量的市場包括:

MegaETH Aave v3

Polygon Aave v3

BNB Aave v3

以太坊 Compound (USDT)

以太坊 SparkLend

還有各種 Morpho 和 Euler 的金庫,但我鼓勵你在借款前仔細審查它們的運作方式,因為它們相較於熟悉的大型市場較為定制化,通常不提供交叉抵押,且如果用戶之前未使用過,可能會表現出與 Aave/Compound 用戶預期不同的行為。

重要的是要記住,並非所有借貸活動都是簡單的循環和套利交易,一個正常運作的 DeFi 經濟體系需要開放的借貸市場。真正的活動需要能夠接觸到開放的信貸來源。

周邊市場將在流動性逐步回歸核心時承擔部分負荷,並且在此過程中可以作為穩定器,幫助更快穩定整個 DeFi 生態系統。

一如既往,務必了解你所承擔的風險——較為複雜或集中化的市場可能意味著更高的風險。如果你

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

rsETH 提出了一个有趣的问题。rsETH 在主网铸造。所有其他链都持有让我们称之为 rsETH’ 的资产——这是在桥接托管中持有的 rsETH 的衍生品。

这些实际上是不同的产品吗?

争论点在于 rsETH’ 用户承担了桥接风险,而 rsETH 用户从未同意这样做。

反对的观点是,rsETH’ 从未被呈现为不同的产品,也没有暗示它可能会遭受损失,而 rsETH 也不会。

当我对 RWAs 进行尽职调查时,了解你在偿还顺序中的位置是你首先会问的几个问题之一。

我认为许多人在链上资产方面有点忘记了这一点。即使是像完全链上资产存放在 Morpho 保管库中的这样简单的事情,也归结于保管库的版本。

我认为这种松懈是由于加密资产中二元结果的普遍存在——要么死,要么不死——因此在历史上没有太多剩余价值可以争夺以进行回收。

因此,在许多方面,这也是一种成长的痛苦,代表着加密货币变得更安全一些——资产没有归零,甚至没有50%的损失。这些损失可能是可持续的,但前提是所有者和贷款人开始不仅要考虑损伤的可能性,还要考虑预期的回收率。

无论如何,这就是你的“银色底线”:我们最近开始看到受损资产有大量回收,这为风险管理增添了新的维度。

这些实际上是不同的产品吗?

争论点在于 rsETH’ 用户承担了桥接风险,而 rsETH 用户从未同意这样做。

反对的观点是,rsETH’ 从未被呈现为不同的产品,也没有暗示它可能会遭受损失,而 rsETH 也不会。

当我对 RWAs 进行尽职调查时,了解你在偿还顺序中的位置是你首先会问的几个问题之一。

我认为许多人在链上资产方面有点忘记了这一点。即使是像完全链上资产存放在 Morpho 保管库中的这样简单的事情,也归结于保管库的版本。

我认为这种松懈是由于加密资产中二元结果的普遍存在——要么死,要么不死——因此在历史上没有太多剩余价值可以争夺以进行回收。

因此,在许多方面,这也是一种成长的痛苦,代表着加密货币变得更安全一些——资产没有归零,甚至没有50%的损失。这些损失可能是可持续的,但前提是所有者和贷款人开始不仅要考虑损伤的可能性,还要考虑预期的回收率。

无论如何,这就是你的“银色底线”:我们最近开始看到受损资产有大量回收,这为风险管理增添了新的维度。

MORPHO-0.36%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

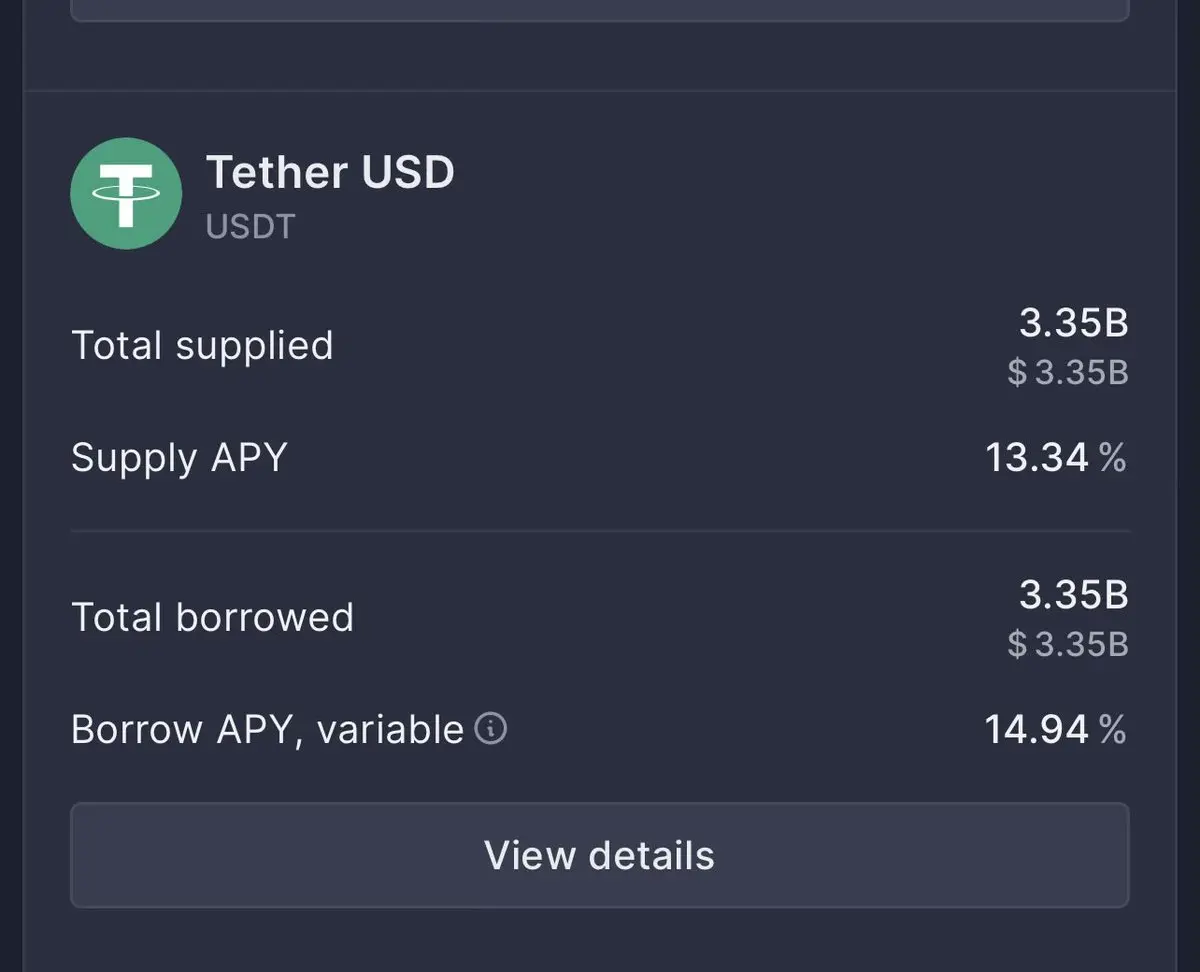

為什麼主網 USDT 市場陷入停滯?USDC 仍然<4% 的借貸利率。

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我認為一些聰明且持有大量 ETH 的人會看到一個真正的機會,去買入 aWETH 從人們手中。我的數學分析顯示,最壞情況下損失在低單位數的折讓範圍內,並且願意等待流動性 (但你在等待的同時也會獲得收益)。

這感覺很像 USDC 失去掛鈎的那個週末,你知道所有用戶都可以在你退出 MakerDAO 持有的資產後以 1:1 的比例退出 (而且他們沒有快速贖回的途徑)

並非要淡化傳染效應,因為 RIP 其他許多特定的利益相關者 (例如 Umbrella ),但 aWETH 看起來要么保持平價,要么被削減幾個百點基點。

這感覺很像 USDC 失去掛鈎的那個週末,你知道所有用戶都可以在你退出 MakerDAO 持有的資產後以 1:1 的比例退出 (而且他們沒有快速贖回的途徑)

並非要淡化傳染效應,因為 RIP 其他許多特定的利益相關者 (例如 Umbrella ),但 aWETH 看起來要么保持平價,要么被削減幾個百點基點。

ETH0.3%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我做了一個噩夢,夢到我不僅在機場使用了公共電腦,還讓自己保持登入狀態,登入了各種帳號。

醒來後,我試圖回想我上一次遇到公共電腦是什麼時候。除了2010年代偶爾在酒店的“商務中心”使用過之外,差不多快20年了。他們有點像電話亭——我懷疑它們還存在某個地方,但我似乎再也沒遇到過。

查看原文醒來後,我試圖回想我上一次遇到公共電腦是什麼時候。除了2010年代偶爾在酒店的“商務中心”使用過之外,差不多快20年了。他們有點像電話亭——我懷疑它們還存在某個地方,但我似乎再也沒遇到過。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

還記得當初的計劃是讓去中心化金融(DeFi)為未受銀行服務的人提供金融服務嗎?這是在一半的協議團隊轉向表現不佳、離岸對沖基金,這些基金實際上並不進行對沖之前的事情。

有人需要兌現DeFi的承諾。你絕對必須達成[redacted]

查看原文有人需要兌現DeFi的承諾。你絕對必須達成[redacted]

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

美國銀行存款的平均壽命約為4.5年 (根據產品類型而異)

在借貸協議中的穩定幣存款平均壽命少於1個月 (基本上只有一種類型的產品)

有趣的是,以太坊上的存款壽命顯著較長,但仍在第1個月就有超過50%的衰減率。

這應該是直觀的:銀行之間的轉換成本較高,且銀行提供廣泛的相關服務,而DeFi協議通常是單一功能的。

這一系列服務,加上與餘額交易的便利性,賦予銀行存款一個溢價——用戶幾乎不要求高利率。

所有借貸協議都應該時刻關注如何擴展其產品範圍,超越隔夜、過度抵押的借貸,打造自己存款的溢價。

同樣顯而易見的是,美國銀行與DeFi/穩定幣並非替代品。

查看原文在借貸協議中的穩定幣存款平均壽命少於1個月 (基本上只有一種類型的產品)

有趣的是,以太坊上的存款壽命顯著較長,但仍在第1個月就有超過50%的衰減率。

這應該是直觀的:銀行之間的轉換成本較高,且銀行提供廣泛的相關服務,而DeFi協議通常是單一功能的。

這一系列服務,加上與餘額交易的便利性,賦予銀行存款一個溢價——用戶幾乎不要求高利率。

所有借貸協議都應該時刻關注如何擴展其產品範圍,超越隔夜、過度抵押的借貸,打造自己存款的溢價。

同樣顯而易見的是,美國銀行與DeFi/穩定幣並非替代品。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

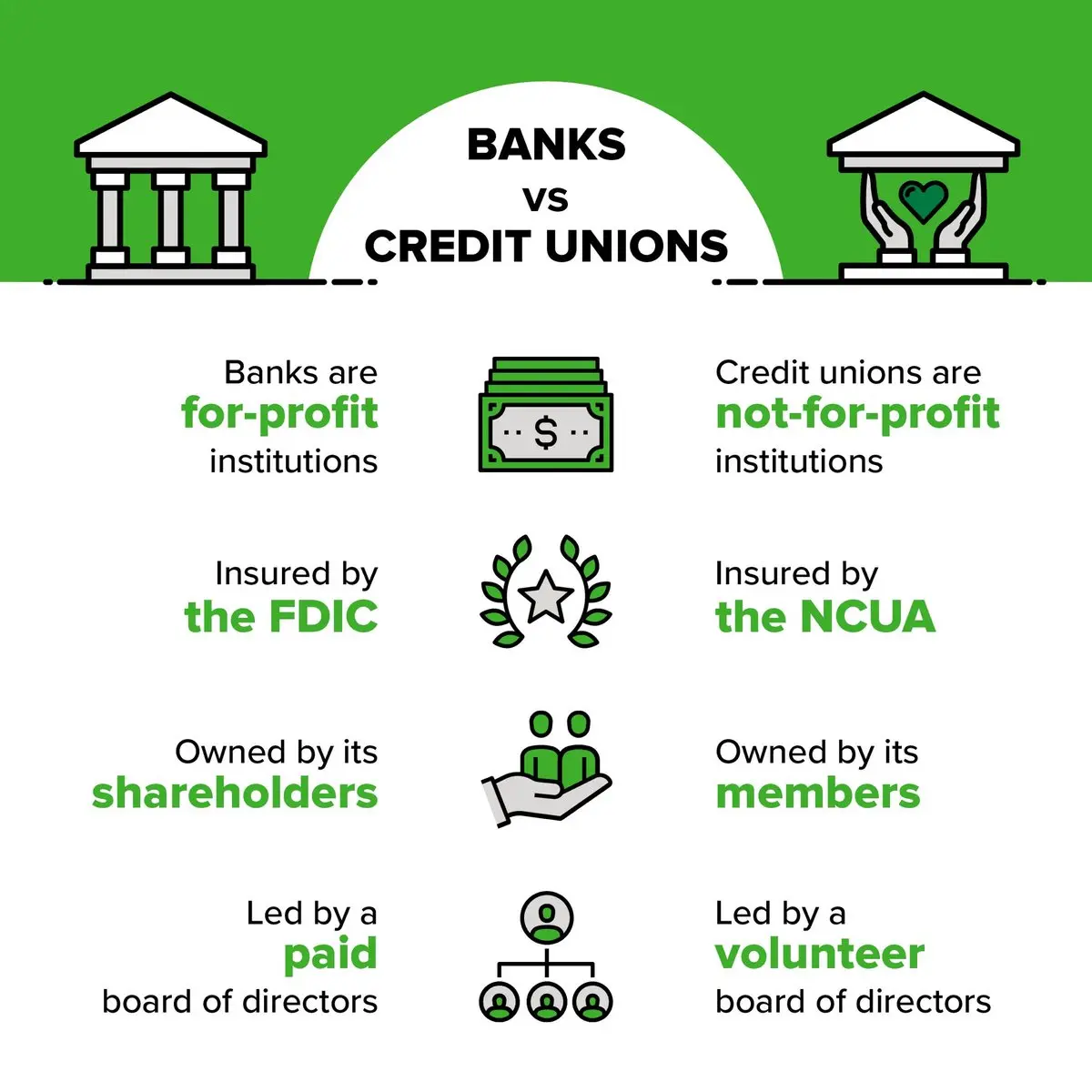

現在是金融素養月,我一直疏忽沒有發表一些相關的文章。今天,讓我們來探討銀行與信用合作社之間的差異。

從停車場看,銀行和信用合作社看起來相當相似。它們接受存款。它們發放貸款。它們提供各種服務,如直接存款、公證、托管服務、自動繳費、特色儲蓄產品、財務諮詢。

但從內部來看,銀行和信用合作社有一些重大差異。最大的差異,當然是銀行追求創造利潤以回饋股東,而信用合作社沒有股權,作為非營利組織運作。任何信用合作社的利潤通常都會以較低成本的貸款、更高利率的儲蓄帳戶和更多附屬服務的形式回饋給會員。

這意味著在最基本層面上,銀行希望最大化淨利差 (NIM),而信用合作社則希望將其最小化。從客戶/會員的角度來看,信用合作社更符合你的利益。

然而,值得指出的是,服務質量和範圍在銀行通常更為優越。這並不令人驚訝——信用合作社本質上是合作社,而合作社往往缺乏成長和改善的激勵。美國最大的信用合作社的資產管理規模大約與第30大銀行相當。大多數信用合作社運作在社區銀行層級,只有少數屬於區域銀行層級。

理論上,信用合作社是為特定客群而設,例如海軍成員、波音員工或佛蒙特州居民,但隨著時間推移,這些規則已經放寬,這些關係可以擴展或由家庭成員繼承。

實務上,信用合作社的一個限制是,它們通常無法為非會員所有或不可信支持其成立目的的企業提供服務。

我覺得很有趣的是,尚未有類似信用合作社的DeFi協議在借貸領域取得成功。可以想像

查看原文從停車場看,銀行和信用合作社看起來相當相似。它們接受存款。它們發放貸款。它們提供各種服務,如直接存款、公證、托管服務、自動繳費、特色儲蓄產品、財務諮詢。

但從內部來看,銀行和信用合作社有一些重大差異。最大的差異,當然是銀行追求創造利潤以回饋股東,而信用合作社沒有股權,作為非營利組織運作。任何信用合作社的利潤通常都會以較低成本的貸款、更高利率的儲蓄帳戶和更多附屬服務的形式回饋給會員。

這意味著在最基本層面上,銀行希望最大化淨利差 (NIM),而信用合作社則希望將其最小化。從客戶/會員的角度來看,信用合作社更符合你的利益。

然而,值得指出的是,服務質量和範圍在銀行通常更為優越。這並不令人驚訝——信用合作社本質上是合作社,而合作社往往缺乏成長和改善的激勵。美國最大的信用合作社的資產管理規模大約與第30大銀行相當。大多數信用合作社運作在社區銀行層級,只有少數屬於區域銀行層級。

理論上,信用合作社是為特定客群而設,例如海軍成員、波音員工或佛蒙特州居民,但隨著時間推移,這些規則已經放寬,這些關係可以擴展或由家庭成員繼承。

實務上,信用合作社的一個限制是,它們通常無法為非會員所有或不可信支持其成立目的的企業提供服務。

我覺得很有趣的是,尚未有類似信用合作社的DeFi協議在借貸領域取得成功。可以想像

- 打賞

- 1

- 回覆

- 轉發

- 分享

這個SMBC漫畫應該被釘在每個加密項目的辦公室裡。如果使用你的產品是*工作*或*令人不快*,那麼負價格就是均衡。

而你希望的是正價格!

查看原文而你希望的是正價格!

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

熱門話題

查看更多50.36萬 熱度

5873.17萬 熱度

101.08萬 熱度

3.32萬 熱度

1018.62萬 熱度

置頂

🔥 WCTC S8 全球交易賽正式開賽!

8,000,000 USDT 超級獎池解鎖開啟

🏆 團隊賽:上半場正式開啟,預報名階段 5,500+ 戰隊現已集結

交易量收益額雙重比拼,解鎖上半場 1,800,000 USDT 獎池

🏆 個人賽:現貨、合約、TradFi、ETF、閃兌、跟單齊上陣

全場交易量比拼,瓜分 2,000,000 USDT 獎池

🏆 王者 PK 賽:零門檻參與,實時匹配享受戰鬥快感

收益率即時 PK,瓜分 1,600,000 USDT 獎池

活動時間:2026 年 4 月 23 日 16:00:00 - 2026 年 5 月 20 日 15:59:59 UTC+8

⬇️ 立即參與:https://www.gate.com/competition/wctc-s8

#WCTCS810,000 USDT 悬賞,尋找跟單金牌星探!🕵️

挖掘頂級帶單員,贏取高額跟單體驗金!

立即參與:https://www.gate.com/campaigns/4624

🎁 三大活動,獎金疊滿:

1️⃣ 慧眼識英:發帖推薦帶單員,分享跟單體驗,抽 100 位送 30 USDT!

2️⃣ 強力應援:曬出你的跟單截圖,為大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交達人:同步至 X/Twitter,憑流量贏取 100 USDT!

📍 標籤: #跟单金牌星探 #GateCopyTrading

⏰ 限時: 4/22 16:00 - 5/10 16:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50848