Chiến lược kinh doanh chênh lệch giá biến động đề cập đến sự kết hợp của các quyền chọn khác nhau và các công cụ phái sinh khác (chẳng hạn như hợp đồng tương lai) để kinh doanh chênh lệch dựa trên sự thay đổi biến động kỳ vọng. Những chiến lược này thường khai thác sự khác biệt giữa biến động ngụ ý và biến động thực tế trên thị trường, hoặc xây dựng các sự kết hợp chiến lược dựa trên các phán đoán về biến động hiện tại.

chiến lược traddle

Định nghĩa:

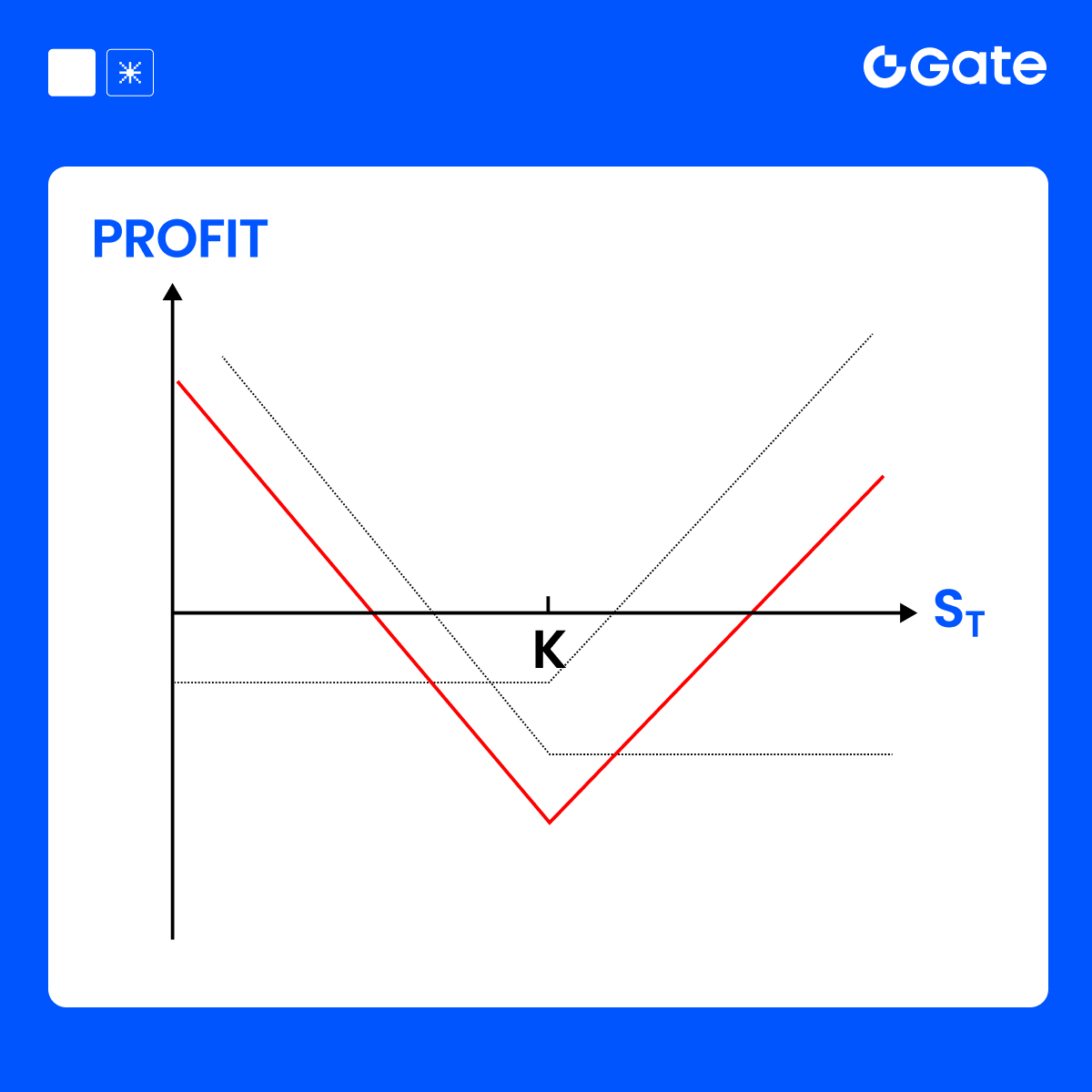

- Chiến lược straddle bao gồm việc mua đồng thời một quyền chọn mua và một quyền chọn bán trên cùng một tài sản cơ sở với cùng một giá thực hiện và ngày hết hạn.

- Mục tiêu: Kiếm lợi từ những biến động giá đáng kể của tài sản cơ sở, bất kể hướng đi (lên hoặc xuống).

Tóm tắt chiến lược:

Lợi nhuận hai chiều: Nếu giá di chuyển đáng kể lên hoặc xuống, một trong những tùy chọn đã mua sẽ có lợi nhuận đủ để bù đắp cho khoản lỗ của tùy chọn còn lại.

Rủi ro cao: Các tùy chọn yêu cầu sự biến động giá đủ lớn để bù đắp chi phí phí bảo hiểm. Nếu sự thay đổi giá là nhỏ, các tùy chọn sẽ hết hạn vô giá trị, gây ra tổn thất đáng kể.

Chi phí cao: Bởi vì cả hai loại quyền chọn đều được mua cùng một lúc, chi phí ban đầu (phí) của chiến lược straddle thường cao.

Ứng dụng Chiến lược Straddle

Giả sử giá BTC hiện tại là $100,000. Bạn dự đoán BTC sẽ có biến động đáng kể nhưng không thể xác định liệu nó sẽ tăng hay giảm, vì vậy bạn quyết định sử dụng chiến lược straddle:

Chi phí ròng :

- Tổng chi phí = $5,000 (Phí quyền chọn mua) + $5,000 (Phí quyền chọn bán) = $10,000

PnL tại thời điểm đáo hạn:

Tóm tắt chiến lược:

Mức lỗ tối đa: Khi giá không thay đổi hoặc biến động không đủ, mức lỗ tối đa bằng tổng phí đã trả (10,000 đô la).

Lợi nhuận tối đa: Không có giới hạn trên, miễn là sự biến động giá đủ lớn, lợi nhuận sẽ tiếp tục tăng.

Điểm hòa vốn: Sự biến động giá phải vượt qua tổng mức phí, đó là

$100,000 + $10,000 = $110,000 hoặc $100,000 - $10,000 = $90,000.

Kịch bản ứng dụng:

- Chiến lược straddle thường phù hợp khi dự đoán có biến động lớn trong một khoảng thời gian nhưng không chắc chắn về hướng đi. Ví dụ, trước khi công bố báo cáo tài chính, thông báo của chính phủ hoặc các sự kiện lớn.

Kết luận:

Chiến lược Straddle phù hợp khi cả chuyển động đi lên và đi xuống đều có thể xảy ra, thu lợi từ sự biến động đáng kể của tài sản cơ sở, nhưng yêu cầu đủ biến động để trang trải chi phí quyền chọn.

Chiến lược Strangle

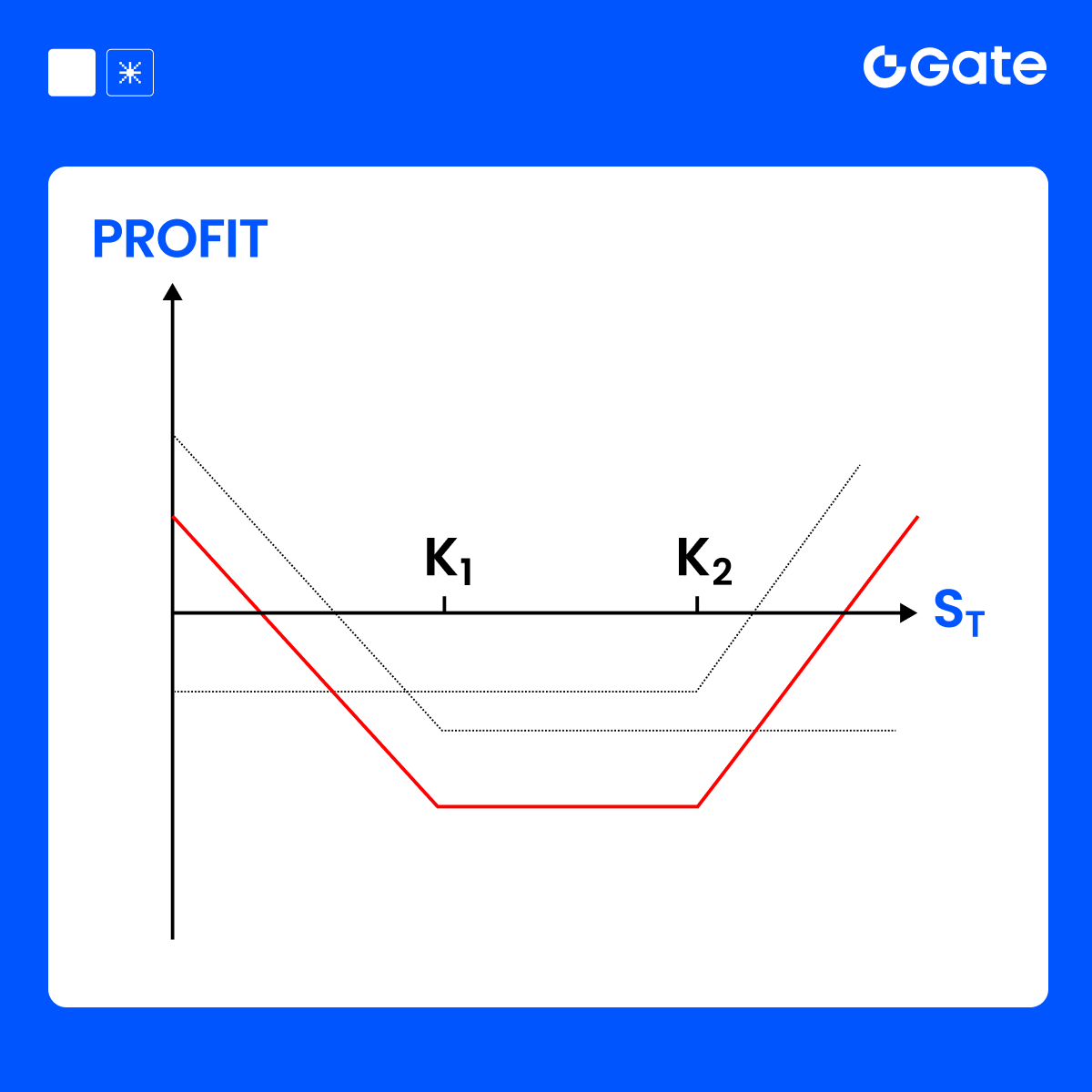

- Chiến lược strangle phù hợp khi kỳ vọng vào biến động đáng kể của tài sản cơ sở nhưng không chắc chắn về hướng giá. Chiến lược này tương tự như straddles nhưng sử dụng các mức giá thực hiện khác nhau, thường yêu cầu chi phí bảo hiểm thấp hơn.

- Mục đích chính là để kiếm lợi từ những biến động giá đáng kể bất kể hướng đi.

Khác biệt với Straddle:

- Straddle: Mua quyền chọn mua và quyền chọn bán tại cùng một giá thực hiện.

- Strangle: Mua quyền chọn mua và quyền chọn bán với mức giá khác nhau, thường có khoảng cách giữa các mức giá, dẫn đến tổng chi phí thấp hơn.

Ứng dụng chiến lược Strangle

Giả sử rằng giá BTC hiện tại là 100,000 đô la. Bạn mong đợi BTC sẽ có biến động đáng kể nhưng không thể xác định liệu nó sẽ tăng hay giảm, vì vậy bạn quyết định sử dụng chiến lược strangle:

Tổng chi phí:

- Tổng chi phí = $4,000 (Phí quyền chọn mua) + $3,500 (Phí quyền chọn bán) = $7,500

PnL tại thời điểm hết hạn:

Tóm tắt Chiến lược:

Mất mát tối đa: Khi giá thị trường nằm giữa hai mức giá thực hiện, mất mát tối đa bằng tổng số tiền phí đã trả (7,500 đô la).

Lợi nhuận tối đa: Không có giới hạn trên, miễn là sự biến động giá đủ lớn, lợi nhuận sẽ tăng lên cùng với sự di chuyển giá lên hoặc xuống.

Điểm Hòa Vốn: Biến động giá phải vượt quá tổng chi phí quyền chọn:

- Điểm Hòa Vốn Tăng = Giá thực hiện (Call) + Tổng phí = $105,000 + $7,500 = $112,500

- Điểm Hòa Vốn Giảm = Giá thực hiện (Put) - Tổng phí = $95,000 - $7,500 = $87,500

Kịch bản ứng dụng:

- Chiến lược Strangle phù hợp khi mong đợi sự biến động đáng kể trong tài sản cơ sở nhưng hướng di chuyển thì không chắc chắn.

- Ví dụ: báo cáo tài chính sắp tới, thông báo chính sách, sự kiện thị trường lớn, v.v.

- Lợi thế chính là chi phí bảo hiểm thấp hơn so với Straddle, với rủi ro thấp hơn nhưng yêu cầu các biến động giá lớn hơn để có lợi nhuận.

Kết luận:

Strangle là một chiến lược tận dụng sự biến động lớn trong các tài sản cơ sở thông qua việc mua thấp chi phí các quyền chọn mua và quyền chọn bán ở các mức giá khác nhau, cung cấp một cách thức rủi ro thấp để kiếm lợi từ những biến động lớn của thị trường.

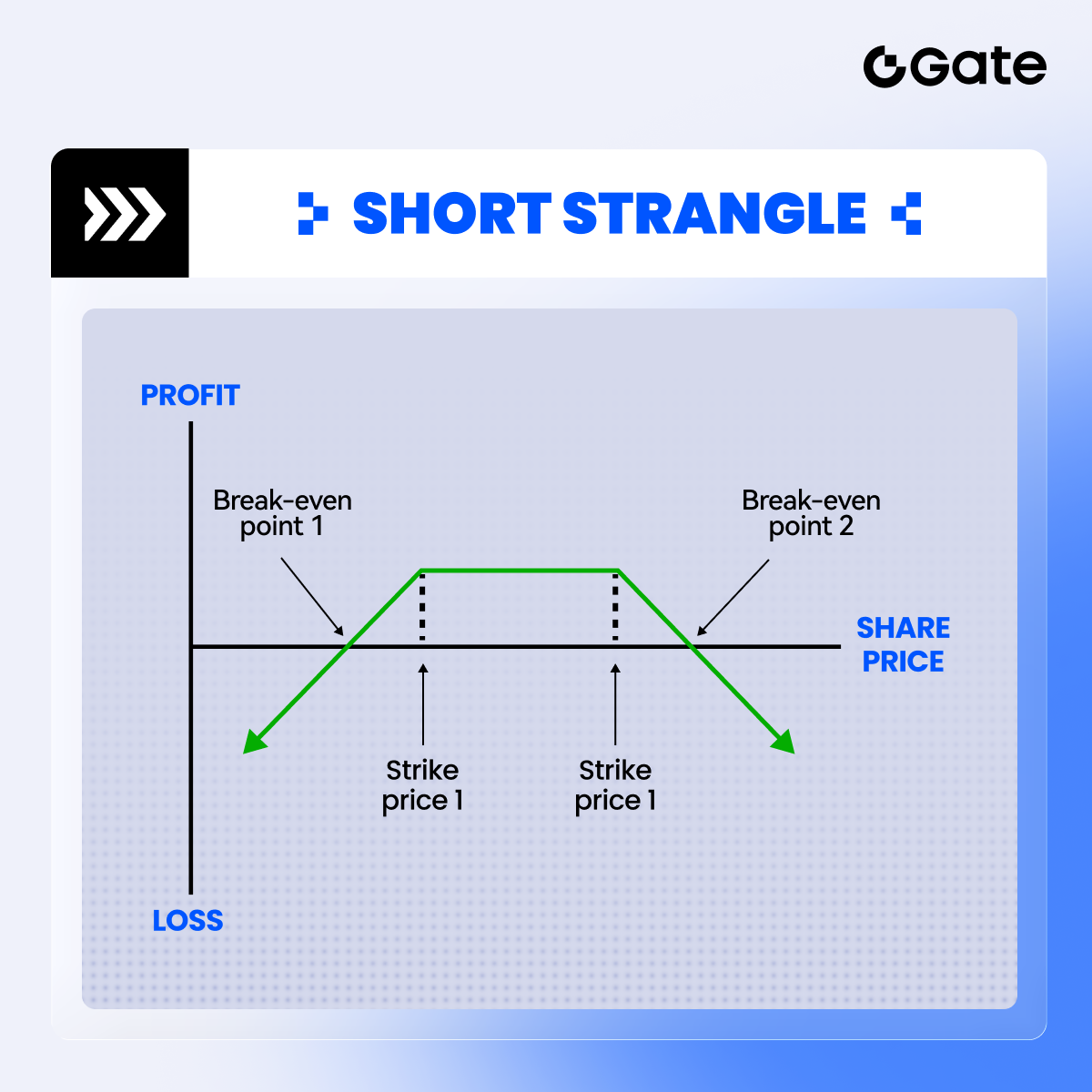

Chiến lược Short Strangle

Định nghĩa:

- Short Strangle liên quan đến việc bán một quyền chọn mua và một quyền chọn bán trên cùng một tài sản cơ sở với các mức giá thực hiện khác nhau và cùng ngày hết hạn.

- Chiến lược này phù hợp khi không mong đợi biến động thị trường đáng kể, với giá cơ sở giữ trong một khoảng nhất định.

Mục tiêu:

- Lợi nhuận bằng cách thu thập phí từ cả hai tùy chọn trong khi chịu rủi ro nếu biến động giá quá mức.

- Nếu giá vẫn nằm giữa các mức giá thực hiện của các quyền chọn đã bán, người bán giữ lại toàn bộ thu nhập từ phí quyền chọn.

Ứng dụng Strangle ngắn

Giả sử giá hiện tại của BTC là $100,000, bạn mong đợi giá BTC sẽ không biến động đáng kể trong vài ngày tới, vì vậy bạn quyết định thực hiện một chiến lược short strangle:

Tổng thu nhập (Thu nhập phí):

- Tổng Chi Phí = $3,000 (Phí Quyền Mua Nhận Được) + $3,500 (Phí Quyền Bán Nhận Được) = $6,500

PnL tại thời điểm đáo hạn:

Tóm tắt chiến lược:

Lợi nhuận tối đa: Khi giá của tài sản cơ sở dao động giữa hai mức giá thực hiện, thu nhập từ việc bán quyền chọn là lợi nhuận tối đa ($6,500).

Tổn thất tối đa: Nếu biến động giá thị trường quá mức, vượt quá giá thực hiện của các quyền chọn đã bán, tổn thất của người bán tăng lên vô hạn. Tổn thất tối đa là chênh lệch giá thực hiện ($110,000 - $90,000 = $20,000) trừ đi tổng thu nhập ($6,500) = $13,500.

Điểm Hoà Vốn: Điểm hoà vốn là hai mức giá thực hiện cộng hoặc trừ tổng thu nhập:

- Điểm Hoà Vốn Tăng = 110,000 USD + 6,500 USD = 116,500 USD

- Điểm Hoà Vốn Giảm = 90,000 USD - 6,500 USD = 83,500 USD

Kịch bản ứng dụng:

- Short Strangle phù hợp khi thị trường không có khả năng trải qua biến động đáng kể. Ví dụ, dự đoán thị trường sẽ dao động trong một khoảng nhất định hoặc khi các sự kiện sắp tới (công bố báo cáo tài chính, dữ liệu kinh tế) không gây ra những chuyển động lớn.

- Rủi ro tối đa của chiến lược xảy ra khi giá cơ sở di chuyển đáng kể ra ngoài mức giá thực hiện của các tùy chọn đã bán.

Kết luận:

Short Strangle phù hợp khi mong đợi giá thị trường ổn định, kiếm lợi từ phí quyền chọn. Xin hãy cẩn trọng với những khoản thua lỗ lớn có thể xảy ra trong các biến động giá mạnh.

Nội dung được cung cấp ở đây chỉ mang tính chất tham khảo và cung cấp kiến thức, không cấu thành bất kỳ lời khuyên tài chính, đầu tư, giao dịch hoặc pháp lý nào, cũng như không phải là lời đề nghị hoặc lời mời mua hoặc bán bất kỳ tài sản kỹ thuật số nào. Gate không đưa ra bất kỳ tuyên bố hoặc bảo đảm nào, dù rõ ràng hay ngụ ý, về tính chính xác, đầy đủ hoặc kịp thời của thông tin được cung cấp ở đây. Các tính năng sản phẩm, giao diện, quy tắc và cấu trúc phí có thể được cập nhật hoặc điều chỉnh bất cứ lúc nào. Vui lòng tham khảo các thông báo mới nhất và thông tin thực tế được hiển thị trên nền tảng Gate để biết chi tiết chính xác nhất.

Đầu tư vào tài sản kỹ thuật số tiềm ẩn rủi ro đáng kể và giá cả có thể biến động mạnh. Bạn có thể mất toàn bộ số tiền đầu tư. Vui lòng đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn sau khi hiểu đầy đủ các rủi ro liên quan. Nếu cần, bạn nên tham khảo ý kiến của cố vấn tài chính hoặc pháp lý chuyên nghiệp độc lập.

Để biết thêm thông tin về các rủi ro tiềm ẩn, vui lòng tham khảo Tuyên bố về Rủi ro và Thỏa thuận Người dùng của Gate.