Статья: imToken

Как известно, за последние тысячи лет развития финансовой системы роль золота в мировой валютной системе неоднократно переопределялась.

И последнее изменение роли безусловно произошло после установления современной фиатной системы, основанной на доверии: золото постепенно отошло от повседневных транзакций, всё чаще выступая в роли «актива для уклонения от рисков», «резерва центральных банков» или «инструмента макроэкономического хеджирования», особенно в жизни обычных людей. За исключением определённых культурных контекстов, таких как «три золота» или «пять металлов», золото практически полностью вышло из сферы платежей.

Но если мы отвлечём взгляд от развитых экономик и посмотрим на регионы с неконтролируемой инфляцией и частыми сбоями валютных систем, то обнаружим другую линию возможных новых трансформаций:

При поддержке блокчейн-технологий золото может вновь обрести «оценочную, ликвидную и платежную» способность, перестав быть лишь бухгалтерским активом для уклонения от рисков и вновь выйти на передний план в системе валют.

В этой статье также будет рассмотрено, что в текущих экономических и технологических условиях переосмысление «золотого стандарта» может оказаться не просто ретро-фантазией, а реальным обсуждением доверия к единице измерения стоимости.

1. Проблема не только в инфляции, а в «сбое» измерительных единиц

Объективно говоря, в таких странах, как Венесуэла и Аргентина, страдания населения от инфляции гораздо глубже, чем просто «рост цен». Основная проблема — из-за резких колебаний обменных курсов национальной валюты, функция валюты как «мерила стоимости» полностью утрачена, а трудовые достижения граждан быстро обесцениваются в условиях инфляции.

Представьте себе, что при гиперинфляции цена стакана свежего лимонного сока может удваиваться за неделю или даже за несколько дней. В такой ситуации люди могут даже не знать, «сколько стоит что-то по-настоящему ценное». Эта неопределённость не только приводит к тому, что трудовые достижения «снимаются» беззвучно, но и означает, что единицы измерения стоимости теряют доверие, вызывая системные проблемы, превосходящие по глубине «падение покупательной способности».

В такой среде, чтобы спастись, люди инстинктивно ищут альтернативы, что объясняет, почему такие стабильные валюты, как USDT и USDC, быстро проникают в обиход в странах с высокой инфляцией, становясь фактическими «параллельными валютами».

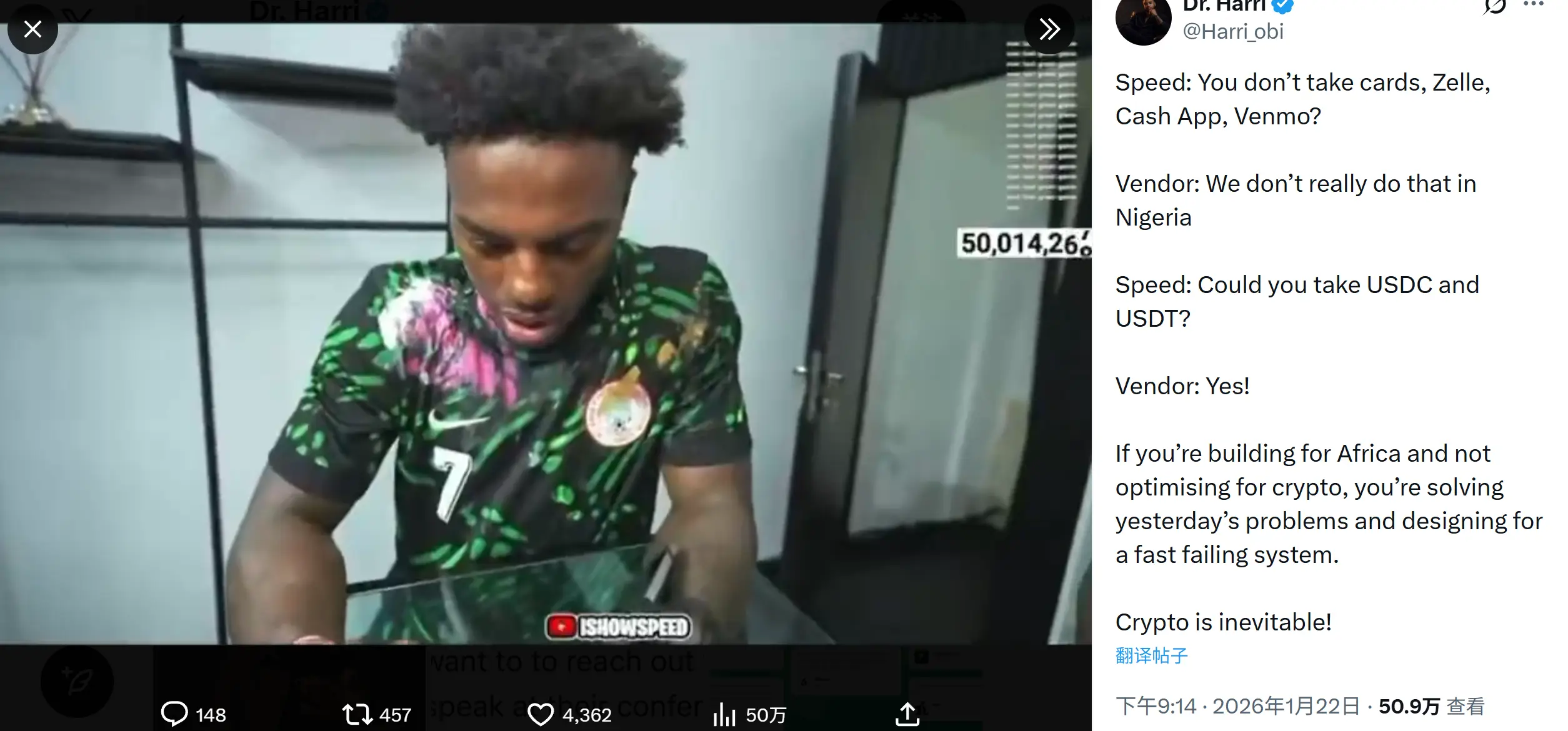

Недавний яркий пример: известный блогер «Гипертоник» iShowSpeed во время покупок в Нигерии столкнулся с ограничениями традиционных платёжных систем (например, банковских карт, Cash App). В итоге он выбрал оплату через USDT/USDC, и торговцы охотно приняли.

Как показано в видео, транзакция на сумму примерно 230 тысяч наира (около 1500 долларов США) была завершена за несколько секунд.

В конечном итоге, популярность стабильных валют на базе доллара объясняется не тем, что они «более продвинуты», а тем, что сам доллар остаётся наиболее признанной единицей измерения стоимости в мире, а стабильные монеты обходят местные банковские системы, избегая сложных валютных ограничений и процедур расчетов.

Консенсус (доллар) + технология (блокчейн) — оба элемента необходимы.

Это также поднимает логичный вопрос: если люди ищут долгосрочную доверенную единицу измерения стоимости, то золото за тысячелетнюю историю не смогло конкурировать с фиатом в сфере платежей не из-за недостаточной сохранности стоимости, а потому, что как средство обращения оно имеет смертельные физические ограничения — неспособность к ликвидности и платежам, ведь по физической форме его трудно делить, транспортировать, проверять, а эффективность расчетов низкая, издержки на перемещение высоки…

Именно поэтому в традиционной финансовой системе золото больше рассматривается как «средство хранения», а не как настоящая «валюта». Даже в исторических системах золотого стандарта, таких как английский фунт, золото в основном служило «резервом», выполняя роль якоря всей системы, а не непосредственно единицей измерения стоимости.

Это постепенно привело к тому, что золото ушло на задний план, оставаясь лишь на балансах и в хранилищах центральных банков.

2. Превратить «мертвый актив» в «живую валюту»

В конечном итоге, что действительно мешает возвращению золота в роль валюты, — это не консенсус, а технологические условия. Если золото не может участвовать в платежах, оно навсегда останется «активом для хранения», а не «используемой валютой».

И именно в этом, благодаря поддержке RWA и криптовалют, впервые произошли кардинальные изменения — на базе блокчейн-технологий можно разбить тяжелые слитки золота на бесчисленные мелкие цифровые части, что позволяет свободно их циркулировать по всему миру 24/7.

Например, XAUt (Tether Gold), выпускаемый Tether, — это токен, каждый 1 XAUt соответствует 1 унции физического золота, хранящегося в специализированных хранилищах Лондона, которые можно проверить и подтвердить. Владельцы токенов имеют право на получение физического золота.

При транзакциях в блокчейне система автоматически перераспределяет доли золота в хранилищах, чтобы обеспечить соответствие токенов реальному активу. Физическое золото хранится в высокозащищённом хранилище в Швейцарии, при этом хранитель — независимая сторона, обладающая собственными счетами и клиентской документацией. Пользователи могут проверить через официальный сайт «Look-up Website», введя свой адрес, и получить информацию о серийных номерах, весе и чистоте своих золотых слитков.

Можно сказать, что эта система не вводит сложных финансовых конструкций или алгоритмического расширения золота, а скорее уважает традиционную логику — благодаря прозрачности блокчейна любой может в любой момент проверить достаточность залога активов, что недоступно для традиционных золотых депозитных сертификатов.

В конечном итоге, такие токенизированные золота, как XAUt и PAXG, — это не просто «создание новой золотой истории», а впервые в истории золото обрело одновременно свойства: оценочной единицы, ликвидного и платежного средства.

Это равноценно тому, что с помощью блокчейна происходит переупаковка самой древней формы актива, и в этом смысле XAUt — это своего рода «цифровое настоящее золото» (см. расширенное чтение «Амбиции Tether по золотому стандарту: разбор XAUt, как стабильные монеты захватывают золото?»):

- Неограниченное деление: больше не нужно делить слитки, RWA позволяют платить 0.00001 грамма золота;

- Мгновенная проверка: без огня или химического анализа, подпись в цепочке — лучший способ подтвердить чистоту;

- Глобальное обращение: золото больше не ограничено географией, оно становится цифровой информацией, движущейся 24/7.

Именно в этом смысле Web3 + RWA — это не спекуляции на золоте, а возвращение золота в центр обсуждения валюты.

Конечно, блокчейн-золото решает в основном вопросы формы актива и расчетных слоёв, а для полноценной «валютизации» золота остаётся последний реальный вызов:

Как «расплатиться» им в реальном мире?

3. Как сформировать замкнутый платёжный цикл?

Теоретически, замкнутый платёжный цикл должен одновременно удовлетворять двум условиям: быть достаточно простым для пользователя и незаметным, а для торговца — не требовать изменений существующей системы.

Это требует эффективного терминального инструмента, и именно поэтому современные платёжные карты и подобные продукты так важны. Например, если imToken Card сможет связать цепочку золота с реальным миром, то «золотой стандарт платежей» может перейти из области гиковских идей в повседневность при оплате в супермаркетах.

Ключевая ценность imToken Card — это интеграция сложных активов в систему расчетов, например, если пользователь держит в кошельке imToken RWA-золото (XAUt и др.), то при оплате система автоматически выполнит:

- Хранение активов: в неиспользуемое время ваши богатства существуют в виде «золотых токенов», обладающих защитой от инфляции;

- Мгновенное расчет: при оплате в миллионах торговых точек по всему миру, поддерживающих Mastercard, система по текущему курсу обменяет часть золотых токенов на фиат;

- Незаметная оплата: торговец получает фиат, а вы платите золотыми токенами.

Весь этот процесс для пользователя — незаметен, а в фоновом режиме происходит ценностное перемещение «золото → платеж», при этом активы всегда хранятся в личном кошельке, а не в «бумажных золотых сертификатах» или банковских счетах. Это даёт абсолютное право собственности и контроль над золотыми токенами, а не доверие к банковским обязательствам.

Если RWA решает вопрос «как вывести золото в цепочку», то платёжная карта — это решение «как потратить золото в цепочке».

В целом, когда золото может одновременно служить долгосрочным активом и использоваться как наличные, оно снова совершает переход от «средства хранения» к «средству платежа».

И именно в этот момент мы, возможно, стоим на пороге очень интересных перемен: самая древняя форма валюты, существовавшая более тысячи лет, благодаря современным технологиям, всего за несколько лет после своего рождения, вновь оживает.