30 de janeiro de 2024, o prazo para o encerramento do governo dos EUA aproxima-se, e o Bitcoin continua sob pressão após romper a máxima de janeiro. Dados históricos indicam que, nas últimas quatro vezes em que o governo parou, o Bitcoin caiu três vezes, sendo apenas uma exceção em 2018, com uma recuperação técnica. A produção dos mineiros despencou devido às tempestades de inverno, com a MARA passando de 45 para 7 bitcoins, aumentando as perdas realizadas e demonstrando o pânico dos investidores ao saírem do mercado.

Reaparece a crise do encerramento do governo dos EUA em 30 de janeiro

O risco de shutdown do governo dos EUA voltou a aumentar, principalmente devido à incapacidade do Congresso de aprovar, até o momento, várias leis de financiamento para o exercício fiscal de 2026. O financiamento provisório expira em 30 de janeiro, e as negociações continuam estagnadas, especialmente quanto ao financiamento do Departamento de Segurança Interna, onde há divergências graves. O líder da minoria no Senado, Schumer, manifestou-se publicamente contra o plano de financiamento do Departamento de Segurança Interna, agravando ainda mais o risco de paralisação.

A menos que os legisladores aprovem uma nova resolução de financiamento contínuo ou um orçamento completo antes do prazo, alguns setores do governo federal fecharão imediatamente. O mercado atualmente vê o dia 30 de janeiro como um evento macroeconômico binário, cuja incerteza está pressionando os ativos de risco. Para o Bitcoin, essa data pode se tornar um ponto de inflexão decisivo para o movimento de curto prazo.

Em janeiro de 2024, o preço do Bitcoin já refletia sua vulnerabilidade crescente. No meio do mês, o preço chegou a se aproximar brevemente de US$ 95.000 a US$ 98.000, mas não conseguiu sustentar esses níveis e recuou rapidamente. Essa falha na ruptura, comum na análise técnica, é vista como um sinal de fraqueza na tendência, indicando que o poder de compra não é suficiente para manter o preço em alta.

Do ponto de vista psicológico, o Bitcoin entra nesse período crítico sob pressão. Após uma tentativa de recuperação fracassada em janeiro e uma mudança abrupta no sentimento do mercado, a confiança dos investidores foi claramente abalada. O shutdown do governo, como fator de incerteza macroeconômica adicional, pode ser a gota d’água para os touros. Dados históricos mostram que, durante períodos de paralisação, o Bitcoin não costuma atuar como um hedge confiável; ao contrário, seu movimento tende a seguir o momentum do mercado existente.

Dados históricos revelam a verdadeira face do Bitcoin durante paralisações

O desempenho do Bitcoin durante os shutdowns do governo dos EUA, nos últimos dez anos, quase nunca apoia uma visão otimista. Das quatro interrupções econômicas ocorridas, o Bitcoin caiu em três delas ou manteve a tendência de baixa, com apenas uma exceção. Essa probabilidade de 75% de queda é um dado importante para o cenário atual.

A única exceção ocorreu em fevereiro de 2018, durante uma breve interrupção de fluxo de caixa, quando o preço do Bitcoin e o mercado de ações reagiram positivamente. No entanto, análises mais aprofundadas mostram que essa recuperação foi uma reação técnica de sobrevenda, não uma resposta ao shutdown em si. Naquele momento, o Bitcoin havia despencado após atingir máximas históricas no final de 2017, e o mercado estava em condição de sobrevenda extrema, sendo a recuperação uma correção natural, sem relação direta com o encerramento do governo.

A tendência geral é consistente: os shutdowns do governo dos EUA tendem a aumentar a volatilidade do mercado, mas não a direcionar sua direção. O Bitcoin geralmente reforça sua tendência existente, ao invés de revertê-la. Essa observação é especialmente relevante atualmente, pois o Bitcoin está em fase de correção após atingir picos, com uma tendência predominantemente de baixa. Se o padrão histórico se repetir, a paralisação de 30 de janeiro pode acelerar esse movimento de queda.

Por que o Bitcoin se comporta mal durante os shutdowns do governo dos EUA? A razão central está na sua natureza de ativo. Apesar de alguns apoiadores considerarem o Bitcoin como “ouro digital” ou ativo de proteção, o comportamento do mercado indica que, em períodos de incerteza macroeconômica, ele funciona mais como um ativo de risco. O encerramento do governo costuma vir acompanhado de aperto de liquidez e redução do apetite ao risco, levando os investidores a vender ativos altamente voláteis, ao invés de aumentá-los.

Além disso, a estrutura de participação no mercado de Bitcoin também influencia seu desempenho durante esses períodos. Investidores institucionais e de alto patrimônio tendem a reduzir sua exposição ao enfrentarem incertezas políticas, o que implica resgates ou vendas de Bitcoin. Os investidores de varejo, por sua vez, podem reagir com atraso devido à menor sensibilidade a eventos macroeconômicos, mas, ao começarem a vender, o pânico se intensifica, agravando a queda.

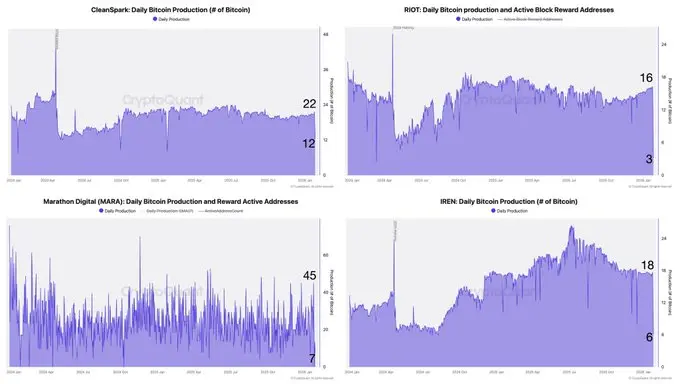

Queda de 85% na produção dos mineiros expõe vulnerabilidade do setor

(Fonte: CryptoQuant)

Os dados on-chain mais recentes reforçam uma postura cautelosa. Segundo a CryptoQuant, devido às tempestades de inverno que causaram cortes de energia, várias grandes empresas de mineração nos EUA reduziram drasticamente sua produção. A produção diária de Bitcoin da CleanSpark caiu de 22 para 12 bitcoins, uma redução de 45%. A Riot Platforms teve uma queda mais acentuada, de 16 para 3 bitcoins, uma redução de 81%.

O mais impressionante foi o dado da Marathon Digital (MARA). Essa mineradora que opera no modo “solo”, viu sua produção diária despencar de 45 para apenas 7 bitcoins, uma queda de 84%. O modo solo é mais volátil, mas essa quase paralisação na produção foi além do esperado. Outras mineradoras, como a IREN, também reportaram reduções significativas.

A causa direta dessa redução é o evento climático extremo. As tempestades de inverno atingiram vários estados americanos, sobrecarregando as redes elétricas. As empresas de mineração reduziram suas operações, voluntária ou involuntariamente, para apoiar a estabilidade da rede. Isso expõe a alta dependência da indústria de mineração de energia e sua vulnerabilidade frente a eventos extremos.

Do ponto de vista de oferta e demanda, a redução na produção deveria diminuir a oferta no mercado, apoiando os preços. Contudo, a experiência histórica mostra que, salvo forte demanda, a limitação na oferta dos mineradores não é suficiente para contrabalançar as vendas impulsionadas por fatores macroeconômicos. Com sinais de demanda ainda fracos, fluxo de fundos de ETFs em saída e baixa participação de investidores de varejo, essa redução temporária na oferta dificilmente inverterá a tendência de baixa dos preços.

Mais importante ainda é a pressão financeira sobre os mineradores. A redução na produção significa menor receita, enquanto custos fixos (depreciação de equipamentos, aluguel, mão de obra) permanecem constantes. Se os eventos climáticos extremos persistirem ou se tornarem frequentes, mineradoras com menor solidez financeira podem ser forçadas a vender suas reservas de Bitcoin para manter o fluxo de caixa. Essa venda passiva, em um mercado já frágil, aumentará ainda mais a pressão de venda.

Aumento das perdas realizadas revela fuga de capitais em pânico

(Fonte: CryptoQuant)

Os dados de lucro e perda realizado líquido (NRPL) reforçam uma perspectiva defensiva. Nas últimas semanas, as perdas realizadas aumentaram, indicando que mais investidores estão vendendo Bitcoin abaixo do preço de compra. Em comparação com o início de 2025, a realização de lucros em grande escala diminuiu, o que não é um sinal positivo, mas sim uma evidência de que o mercado carece de lucros não realizados suficientes.

O aumento nas perdas realizadas reflete uma saída de posições por parte dos investidores, que deixam o mercado com prejuízo, ao invés de mover capital com confiança. Esse comportamento é típico de fases finais de ciclo, de distribuição e de redução de risco, e não de acumulação. Quando os detentores vendem em prejuízo, geralmente esperam perdas ainda maiores no futuro ou precisam de liquidez para outros pressões.

Do ponto de vista psicológico, o acúmulo de perdas realizadas cria um ciclo de emoções negativas. Ver outros saindo com prejuízo aumenta o medo de ficar por último, alimentando o pânico. Essa dinâmica de pânico em massa costuma atingir seu pico em eventos de incerteza macroeconômica, como o shutdown do governo dos EUA.

Os dados de NRPL também indicam que o mercado está passando por uma transferência de propriedade, mas essa transferência não é de fracos para fortes, e sim de perdedores para detentores de caixa. Quando muitas posições são negociadas a preços de prejuízo, isso indica que o mercado não confia no nível atual de preço, e essa base de custo mais baixa pode deslocar os suportes futuros para níveis ainda mais baixos.

Nessas condições, notícias macroeconômicas negativas tendem a acelerar a volatilidade de baixa, ao invés de gerar uma recuperação sustentada. O shutdown do governo dos EUA, como evento claramente negativo, pode atuar como catalisador para uma maior liquidação.

Três possíveis cenários para o Bitcoin em 30 de janeiro

Se o governo dos EUA realmente parar em 30 de janeiro, o Bitcoin provavelmente se comportará mais como um ativo de risco do que como um ativo de proteção. Com base em dados históricos e na estrutura atual do mercado, podemos delinear três cenários.

O cenário pessimista é o mais provável: alta volatilidade de curto prazo, com tendência de baixa. Se o preço romper o mínimo de janeiro, isso seguirá o padrão histórico de resposta a paralisações e a estrutura atual do mercado. O caminho de preço pode ser inicialmente testar o suporte em US$ 90.000, e, se perder esse nível, acelerar a queda até a faixa de US$ 85.000 a US$ 88.000. Tecnicamente, isso configurará uma estrutura de correção mais profunda, que pode levar semanas para se reverter.

O cenário neutro é que o impacto do shutdown seja parcialmente absorvido. Se o mercado já precificou bastante o risco de paralisação antes do evento, uma vez que ela ocorra, pode haver uma breve recuperação técnica, uma espécie de “buy the rumor, sell the news”. Contudo, sem melhora na liquidez geral, qualquer alta será provavelmente técnica e de curta duração. Nesse cenário, o Bitcoin oscilaria entre US$ 90.000 e US$ 95.000, aguardando um catalisador de direção.

O cenário otimista tem a menor probabilidade. É improvável que uma simples notícia de shutdown leve o Bitcoin a subir significativamente sem outros fatores de entrada de capital ou mudança de sentimento. Para uma reversão de tendência, seria necessário um fluxo de fundos positivo em ETFs ou notícias favoráveis, como avanços regulatórios ou grandes entradas institucionais.