Futuros

Centenas de contratos liquidados em USDT ou BTC

TradFi

Ouro

Plataforma única para ativos tradicionais globais

Opções

Hot

Negocie opções vanilla no estilo europeu

Conta unificada

Maximize sua eficiência de capital

Negociação demo

Início em Futuros

Prepare-se para sua negociação de futuros

Eventos de futuros

Participe de eventos e ganhe recompensas

Negociação demo

Use fundos virtuais para experimentar negociações sem riscos

Lançamento

CandyDrop

Colete candies para ganhar airdrops

Launchpool

Staking rápido, ganhe novos tokens em potencial

HODLer Airdrop

Possua GT em hold e ganhe airdrops massivos de graça

Launchpad

Chegue cedo para o próximo grande projeto de token

Pontos Alpha

Negocie on-chain e receba airdrops

Pontos de futuros

Ganhe pontos de futuros e colete recompensas em airdrop

Investimento

Simple Earn

Ganhe juros com tokens ociosos

Autoinvestimento

Invista automaticamente regularmente

Investimento duplo

Lucre com a volatilidade do mercado

Soft Staking

Ganhe recompensas com stakings flexíveis

Empréstimo de criptomoedas

0 Fees

Penhore uma criptomoeda para pegar outra emprestado

Centro de empréstimos

Centro de empréstimos integrado

Centro de riqueza VIP

Planos premium de crescimento de patrimônio

Gestão privada de patrimônio

Alocação premium de ativos

Fundo Quantitativo

Estratégias quant de alto nível

Apostar

Faça staking de criptomoedas para ganhar em produtos PoS

Alavancagem Inteligente

New

Alavancagem sem liquidação

Cunhagem de GUSD

Cunhe GUSD para retornos em RWA

6 Ações de Energia que nos Pagam até 14,8% (Caos no Médio Oriente ou Não)

“Tempo!” gritei com um toque de desgosto. Nem precisei fazer contato visual com o meu treinador assistente — estávamos na mesma página.

Acabámos de assistir ao segundo lançamento de arremesso de três pontos na segunda metade.

“Vai lá para Reese.”

Reese deu de ombros e saiu a correr do campo. Segurei-o carinhosamente pelos ombros. “Ei, amigo — sabes por que estás fora?”

Recebe alertas de notícias do mercado de ações:

Inscreve-te

Ele assentiu lentamente. “Porque… eu… disparei… um… triplo.”

“E o que acabei de dizer no tempo de descanso?”

“…Que…não…devemos…disparar…três pontos.”

Bati-lhe no ombro. Reese voltou ao jogo em dois minutos. Mas tinha que reforçar o ponto.

Nós não somos arremessadores de três pontos aos onze anos. São orações, não tiros.

Na verdade, temos sorte se conseguimos fazer nossos layups mais da metade das vezes. Daí o nosso objetivo. Mover a bola, trabalhar para tiros próximos que pelo menos tenham uma chance de entrar.

Se isto funciona para jovens de onze anos a jogar basquete, por que é que investidores de sessenta e setenta anos continuam a lançar tiros de investimento sem esperança de entrarem?

Nós, contrarians cuidadosos, aceitamos os generosos rendimentos de “layup” o dia todo. As pontes-toll que nos pagam entre 6,1% e 14,8%, independentemente de o petróleo estar a 50 ou 100 dólares — essas são os nossos layups.

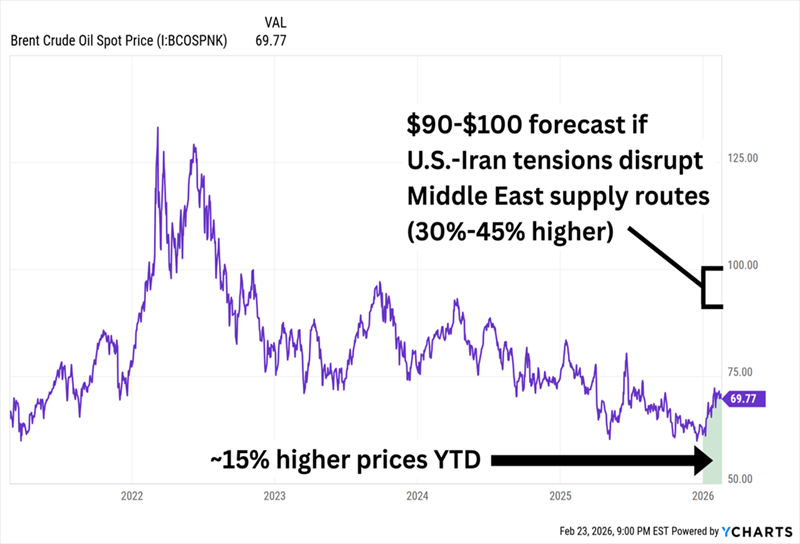

O petróleo está em alta agora. Os preços do crude têm subido o ano todo — um dólar fraco, cortes na produção da OPEP+, ações militares dos EUA na Venezuela. E o potencial de conflito com o Irã pode gerar ainda mais valorização daqui para frente.

O petróleo pode valorizar o dobro se os EUA e o Irã entrarem em conflito

Por isso, todos querem lançar o triplo.

Claro, nós poderíamos apostar na negociação com o Irã. A Nordic American Tankers (NAT) subiu mais de 40% este ano só com o aumento das taxas de transporte marítimo. Também paga um dividendo considerável. Mas esse pagamento é variável. Muda tanto que não podemos planear a reforma com base nele.

E as ações podem cair de volta ao chão se a situação no Médio Oriente se acalmar.

Isso é um tiro de três pontos com o dinheiro da reforma. Prefiro garantir layups fáceis.

Vamos então olhar para os “coletadores de portagem” — empresas que recebem pagamento simplesmente pelo petróleo e gás passarem pela sua infraestrutura. Não se importam com o preço de um barril. Apenas cobram a taxa. Começaremos com duas das ações mais sólidas do setor.

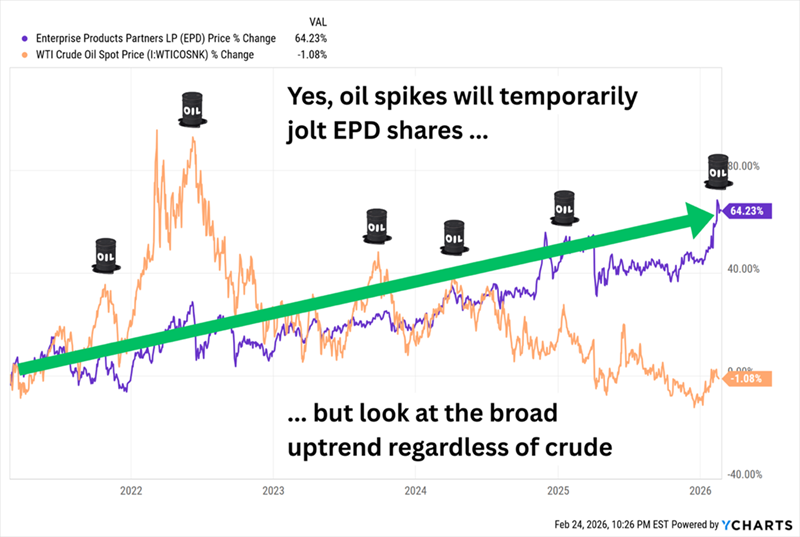

Enterprise Products Partners LP (EPD, rendimento de 6,1%) tem mais de 50.000 milhas de oleodutos, capacidade de armazenamento de líquidos superior a 300 milhões de barris, 26 instalações de fracionamento e 20 cais em águas profundas. E, embora não seja oficialmente um “Dividend Aristocrat” (pois não faz parte do S&P 500), tem 27 aumentos anuais consecutivos de distribuição. Com um rendimento superior a 6%, é um dos membros mais generosos do grupo de distribuições.

A subida dos preços do petróleo ajuda a EPD? Às vezes. Os coletadores de portagem não existem isolados, e oleodutos (incluindo a EPD) juntaram-se à tendência de alta do setor energético em 2026. Mas a Enterprise Products claramente não precisa de uma alta no petróleo para te deixar satisfeito.

EPD tem registado ganhos relativamente suaves em meio a declínios turbulentos no petróleo

Além disso, a EPD está há poucas semanas de um relatório do Q4 que superou as expectativas, com volumes recorde de processamento de gás natural, volumes de fracionamento de NGL e volumes totais de oleodutos, além de ter apresentado fluxo de caixa operacional ajustado recorde para todo o ano de 2025.

Por que gosto dela agora: A EPD tem estado bastante ativa. Recentemente, converteu o oleoduto Seminole de volta para serviço de petróleo bruto (libertando-o agora que o novo oleoduto Bahia NGL está a transportar líquidos do Permian), e afirmou que a aquisição de ativos da Occidental Petroleum (OXY) em agosto de 2025 está a gerar “projetos de crescimento adicionais”.

Depois, há a Energy Transfer LP (ET, rendimento de 7,1%), outro grande player de infraestrutura energética. A ET possui cerca de 140.000 milhas de oleodutos que transportam gás natural (~107.000 milhas), petróleo bruto (~18.000 milhas), NGLs (~5.700 milhas) e produtos refinados (~3.760 milhas). Seus ativos incluem mais de 70 instalações de processamento e tratamento de gás natural, capacidade de armazenamento de 73 milhões de barris de petróleo, 35 terminais de comercialização de produtos refinados com capacidade de 8 milhões de barris, participações em outras operações e uma grande instalação de exportação de GNL na Louisiana.

Por que gosto dela agora: Em três palavras? O boom da IA. Em setembro, mencionei que “a ET recebeu pedidos para conectar mais de 60 usinas de energia em 14 estados e cerca de 200 centros de dados em 15 estados na sua área de atuação.” O progresso continua. Dois meses depois, assinou um acordo de 20 anos com a subsidiária da Entergy (ETR) na Louisiana. Em janeiro, começou a entregar gás natural a um dos três centros de dados da Oracle (ORCL).

E, embora a ET possa não estar na categoria dos Aristocratas, tem aumentado persistentemente a sua distribuição trimestralmente desde 2021. Que tal essa fiabilidade?

ET mantém a pressão ascendente sobre o pagamento, trimestre após trimestre

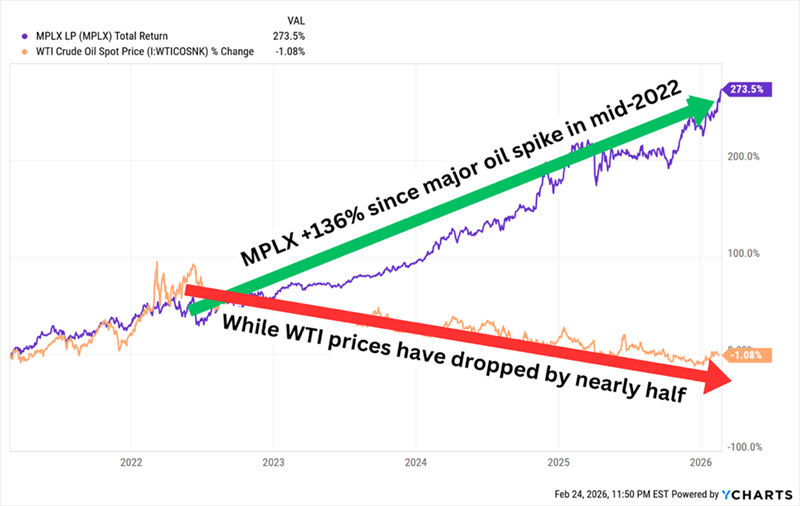

MPLX LP (MPLX, rendimento de 7,3%) foi criada em 2012 para gerir os ativos midstream da Marathon Petroleum (MPC). Opera em duas divisões — Logística de Petróleo e Produtos, e Serviços de Gás Natural e NGL — que incluem oleodutos, refinarias, sistemas de recolha e processamento de NGL, instalações de fracionamento, cavernas de armazenamento, parques de tanques, embarcações motorizadas e barcaças, entre outros ativos conjuntos com a MPC.

A distribuição anual tem crescido todos os anos desde a cisão, e melhorou de forma consistente, com dígitos duplos, desde a queda causada pela COVID.

Por que gosto dela agora: Vários projetos de crescimento da MPLX devem entrar em operação este ano, incluindo os oleodutos Blackcomb e Bay Runner, e a planta de processamento Harmon Creek III. Mas a MPLX é uma espécie de polvo operacional — com tentáculos em praticamente tudo — e nenhum catalisador único fará ela disparar de repente. Em vez disso, a MPLX faz sempre pequenos avanços, o que é suficiente para aumentar o placar, independentemente do que o petróleo esteja a fazer. (Lembra-se dos nossos layups?)

Este é um dos melhores gráficos de 5 anos na indústria de MLPs

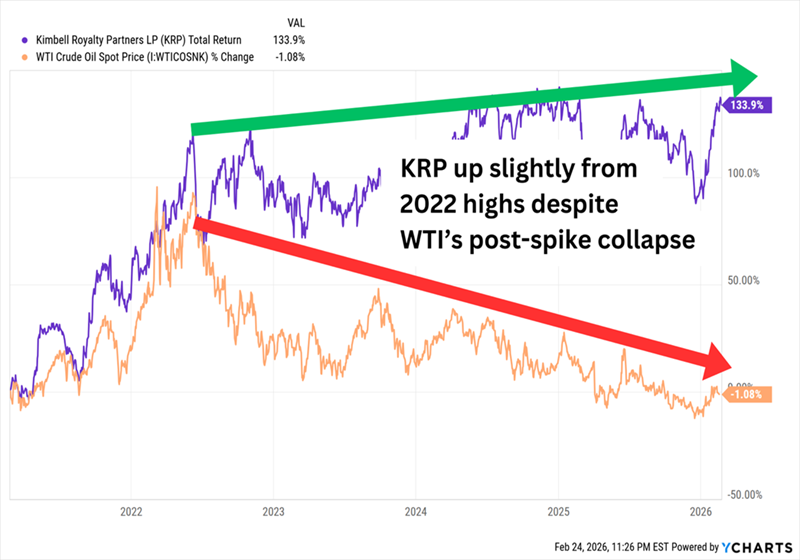

Apesar do nome, a Kimbell Royalty Partners LP (KRP, rendimento de 11,3%) não é tributada como uma MLP tradicional — e também não é uma trust de royalties. Mas compra e detém interesses de royalties em petróleo e gás natural. É um modelo de negócio pouco ortodoxo, no qual arrenda mais de 17 milhões de acres em 28 estados — incluindo formações como Permian, Eagle Ford e Bakken — a produtores de energia, que pagam um “bónus de arrendamento” inicial, além de uma participação contínua de royalties.

Por que gosto dela agora: A KRP é uma aposta mais direta nos preços da energia do que os coletadores de portagem; preços mais baixos de commodities reduzem as royalties que a Kimbell recolhe (podendo também levar os produtores a reduzir operações, diminuindo a produção e afetando ainda mais os lucros da KRP), enquanto preços mais altos aumentam as royalties recebidas. E a produção deve crescer marginalmente este ano. Mas a KRP é também menos volátil do que a indústria de E&P e oferece rendimentos várias vezes superiores à média do setor — e, por isso, é menos provável que caia de repente, ao contrário das ações de energia mais comuns, se o petróleo diminuir.

KRP consegue sobreviver à fraqueza do petróleo, mas o crude mais alto ajuda bastante

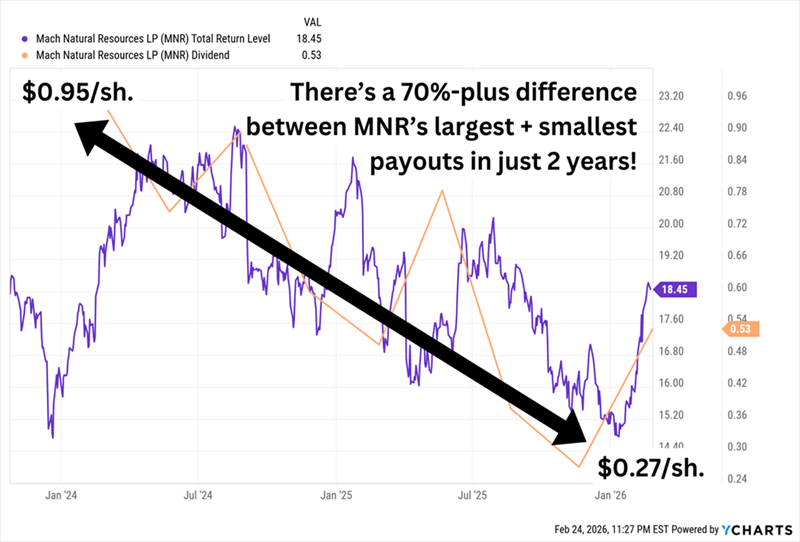

Mach Natural Resources LP (MNR, rendimento de 14,8%) é uma jovem MLP, criada em novembro de 2017 e que abriu capital no final de 2023. Opera principalmente na Bacia de Anadarko, com ativos adicionais na Green River, San Juan e Permian. É tanto uma aposta em gás natural quanto em petróleo (o gás natural representa pouco mais da metade da sua produção). É também uma operadora eficiente, com um bom histórico de aquisição de ativos a baixos valuations.

Por que gosto dela agora: A MNR é um caso em que as suas operações fortes ainda não se refletem na sua avaliação. As ações estão no ponto de equilíbrio desde o IPO, enquanto o índice de referência de MLPs subiu mais de 40%. Mas está barata. Uma avaliação comum de MLP é EV (valor da empresa)/EBITDAX (lucros antes de juros, impostos, depreciação, amortização e despesas de exploração), e a avaliação de 4,2x da MNR está bem abaixo da média do setor. Só que atenção: esta é uma distribuição extremamente variável (baseada no caixa disponível após uma taxa de reinvestimento de 50%).

É difícil planear algo em torno destes dias de pagamento

É assim que podemos viver de $500.000… Quase para sempre

Estes enormes rendimentos de “coletadores de portagem” têm uma grande desvantagem: todos (exceto a KRP) não pagam dividendos — pagam distribuições — o que implica lidar com diferentes tratamentos fiscais e o temido formulário K-1.

A complexidade adicional do IRS quase justificaria… se não tivéssemos opções muito melhores ao nosso alcance.

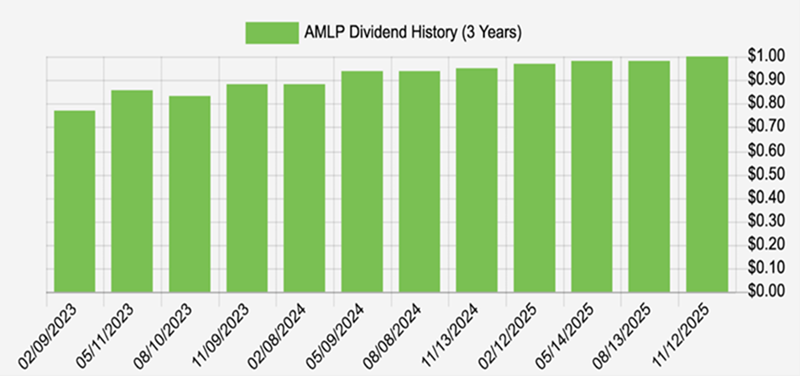

A minha forma preferida de investir em energia é o ETF Alerian MLP (AMLP), que possui uma cesta de MLPs midstream (incluindo alguns dos nomes acima), paga quase 8% e oferece uma vantagem enorme em termos de burocracia. O AMLP é estruturado como um fundo de C-corp, pelo que recebe um formulário 1099 comum e declara os impostos normalmente.

O AMLP também aumenta regularmente o seu pagamento:

AMLP aumenta o dividendo regularmente

É assim que vivemos de $500.000… Quase para sempre. Comprando dividendos de 8% considerados favoritos pela administração atual.

Claro que não é preciso investir os $500.000 todos no AMLP sozinho. Diversifique! Comecemos com estes 3 incríveis pagadores mensais, que distribuem dividendos até 14,9%.