Título original: "Desvendando a Arbitragem da taxa de financiamento: como as instituições ‘ganham fácil’ e os investidores de retalho ‘veem, mas não conseguem’?

Fonte original: 4Alpha Research

1. Conceito e princípio básico da taxa de financiamento: o mecanismo de “imposto de equilíbrio” e “envelope vermelho” no mundo das criptomoedas

1.1 O que são contratos perpétuos?

No mercado financeiro, oportunidades de arbitragem entre o mercado à vista e o mercado de futuros não são raras, e os participantes vão desde grandes fundos de hedge até investidores de retalho. No entanto, no mercado de criptomoedas, que opera 24 horas por dia, surgiu um tipo especial de derivativo - contrato perpétuo.

Diferença fundamental entre contratos perpétuos e contratos futuros tradicionais:

· Sem data de liquidação: Os contratos perpétuos não têm data de liquidação, permitindo que os usuários mantenham posições a longo prazo, desde que tenham margem suficiente e não sejam liquidadas.

· Mecanismo de taxa de financiamento: Através da taxa de financiamento (Funding Rate) para ancorar o preço à vista, fazendo com que o preço do contrato permaneça a longo prazo consistente com o preço do índice à vista.

No mecanismo de preços, os contratos perpétuos utilizam um mecanismo de dupla precificação:

· Preço de marcação: utilizado para calcular se há liquidação, determinado pela média ponderada de preços à vista de várias plataformas de negociação, para evitar a manipulação do mercado por uma única plataforma.

· Preço de execução em tempo real: O preço de negociação real no mercado, que determina o custo de abertura de posição do usuário.

Através da taxa de financiamento, os contratos perpétuos conseguem manter um equilíbrio de mercado a longo prazo sem data de entrega.

1.2 O que é taxa de financiamento

A taxa de financiamento (Funding Rate) é um mecanismo utilizado nos contratos perpétuos para regular as forças de compra e venda do mercado, tendo como objetivo principal fazer com que o preço do contrato se aproxime o máximo possível do preço à vista.

Na calculadora específica, a taxa de financiamento é composta pela parte de prémio + parte fixa, sendo que o prémio se refere ao grau de desvio entre o preço de execução em tempo real do contrato e o preço do índice à vista.

· Taxa de prémio = (Preço do contrato - Preço do índice spot) / Preço do índice spot

· Taxa fixa = taxa base definida pela plataforma de negociação

Quando a taxa de financiamento é positiva, significa que o preço do contrato é superior ao preço à vista, o mercado em alta é excessivamente forte, neste caso, os compradores precisam pagar a taxa de financiamento aos vendedores a descoberto, para conter o otimismo excessivo dos compradores.

Quando a taxa de financiamento é negativa, por outro lado, os vendedores a descoberto precisam pagar taxas aos compradores, inibindo o pessimismo excessivo dos vendedores a descoberto.

Taxa de financiamento de liquidação: geralmente é liquidada a cada 8 horas, ou seja, os usuários que mantêm contratos durante cada período de liquidação precisam pagar ou receber a taxa de financiamento.

1.3 Como entender de forma simples o mecanismo da taxa de financiamento dos contratos perpétuos

Pode-se comparar o mecanismo da taxa de financiamento dos contratos perpétuos ao mercado de arrendamento:

· Inquilino (altista) = Investidor que compra contratos perpétuos

· Proprietário (vendedor a descoberto) = Investidor que faz short em contratos perpétuos

· Preço médio do setor (preço de referência) = Preço médio do mercado à vista

· O preço real da casa alugada (o preço em tempo real do contrato) = o preço de transação de mercado do contrato perpétuo

Exemplo:

Se houver muitos inquilinos (compradores), o aluguel (preço do contrato) será inflacionado além do preço médio de mercado (preço de referência), então os inquilinos precisam pagar um bônus (taxa de financiamento) ao proprietário para que o aluguel caia.

Se houver muitos proprietários (ursos), causando uma queda no aluguel, então o proprietário precisa pagar um “red envelope” ao inquilino para que o aluguel suba.

Essencialmente, a taxa de financiamento é o imposto de ajuste dinâmico do mercado, utilizado para punir a parte que “destrói o equilíbrio do mercado” e recompensar a parte que “corrige o equilíbrio do mercado”.

2. Estratégia de Arbitragem de taxa de financiamento: três métodos, mas a fonte de rendimento é a mesma

2.1 Explicação financeira da arbitragem da taxa de financiamento

A essência da arbitragem da taxa de financiamento está em: através da cobertura de posições à vista e de contratos, garantir o rendimento da taxa de financiamento, enquanto se evita o risco de volatilidade de preços. A lógica básica inclui:

**· Direção da taxa: ** Com base na força compradora e vendedora, quando a taxa de financiamento se desvia significativamente, existe um grande espaço para arbitragem.

· Cobertura de risco: Compensar o risco de flutuação de preços através de posições opostas em spot e contratos, ganhando apenas a taxa de financiamento.

· Alta frequência de juros compostos: liquidação a cada 8 horas, o efeito da capitalização é significativo

Em essência, a Arbitragem da taxa de financiamento é uma estratégia Delta-Neutral, ou seja, fixa um fator de rendimento específico (taxa de financiamento), sem assumir o risco da direção do preço.

2.2 Três métodos de Arbitragem da taxa de financiamento

1)Arbitragem em plataforma de negociação de uma única moeda (mais comum)

Passos de operação específicos:

**a、determinar a direção:**se a taxa de financiamento for positiva, os touros pagam taxas, então é adequado vender contratos a descoberto e comprar o ativo subjacente.

b、Estabelecer posição: Vender a descoberto contratos perpétuos + Comprar spot

c、Taxa de financiamento: Supondo que o ativo subjacente suba, os contratos vendidos a descoberto na combinação sofrerão perdas, e os lucros e prejuízos se anularão, mas a posição comprada do contrato futuro deve pagar-te a taxa de financiamento, gerando assim rendimento da taxa de financiamento.

2)Arbitragem entre plataformas de negociação com uma única moeda

Passos específicos de operação:

a、Escanear a taxa de financiamento das plataformas de negociação: Escolha duas plataformas de negociação com liquidez suficiente e uma diferença significativa nas taxas de financiamento.

b、Estabelecer posição: Vender contratos perpétuos (A) + Comprar contratos perpétuos (B)

c、Ganhar a diferença da taxa de financiamento: Ganhar diferença com base na taxa de financiamento diferente dos plataformas de negociação.

3)Arbitragem de múltiplas criptomoedas

Passos operacionais específicos:

a、Escolher moedas altamente correlacionadas: ou seja, moedas que se movem na mesma direção, utilizando a divergência da taxa de financiamento, através da combinação de posições para cobrir a direção, obtendo lucros.

**b、Estabelecer posição:**Vender a descoberto moedas com alta taxa de financiamento (como BTC) + Comprar moedas com baixa taxa de financiamento (como ETH), ajustar a posição de acordo com a proporção

**c、ganhar rendimento:**taxa de financiamento diferencial + rendimento da volatilidade

Entre os três métodos mencionados, a dificuldade aumenta progressivamente, sendo que na prática real, a maioria é o primeiro método. O segundo e o terceiro têm requisitos extremamente altos de eficiência de execução e latência de transação, além de uma grande complexidade técnica. Com base no que foi mencionado, também é possível adicionar alavancagem para a arbitragem aprimorada, mas isso exige um controle de risco mais rigoroso e o risco também é maior.

Além disso, com base na taxa de financiamento de arbitragem, existem algumas práticas mais avançadas, como a combinação de arbitragem de spread e arbitragem de prazo para aumentar os ganhos e melhorar a eficiência do uso de capital. A arbitragem de spread refere-se à exploração das diferenças de preços do mesmo ativo em diferentes plataformas de negociação (spot e contratos perpétuos) para arbitragem. Quando o mercado está bastante volátil ou a liquidez está distribuída de maneira desigual, a arbitragem de taxa de financiamento pode ser combinada com a arbitragem de spread para aumentar ainda mais a rentabilidade da estratégia; a arbitragem de prazo refere-se à exploração da diferença de preços entre contratos perpétuos e contratos futuros tradicionais, onde a taxa de financiamento dos contratos perpétuos varia com o sentimento do mercado, enquanto os contratos futuros tradicionais são contratos de liquidação, o que resulta em uma certa relação de spread.

Em suma, independentemente do tipo de arbitragem de hedging, é essencial realizar uma cobertura completa do risco de flutuação de preços, caso contrário, os lucros serão corroídos. Além disso, é necessário considerar custos: como taxas de transação, custos de empréstimo (se for operação alavancada), slippage, ocupação de margem, etc. Com o amadurecimento geral do mercado, os lucros de estratégias simples tendem a diminuir, sendo necessário combinar monitoramento algorítmico, arbitragem entre plataformas e gestão dinâmica de posições para garantir lucros contínuos; modelos mais avançados de arbitragem + spread exigem alta eficiência na execução de operações e capacidade de monitoramento do mercado, sendo adequados para investidores institucionais ou equipes de trading quantitativo com determinada capacidade técnica e sistema de controle de riscos.

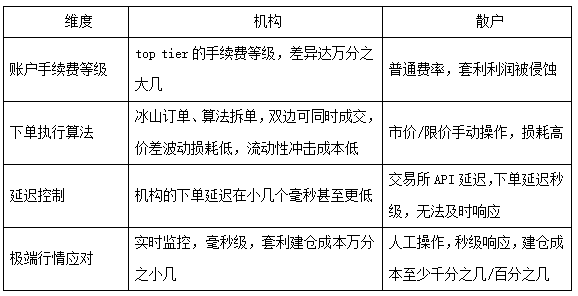

3. Vantagens institucionais: por que os investidores de retalho “veem, mas não conseguem obter”, qual é a razão?

A Arbitragem da taxa de financiamento parece lógica simples, mas na prática, as instituições, com barreiras tecnológicas, efeitos de escala e gestão de risco sistemática, estabeleceram uma enorme vantagem.

3.1 Dimensões de identificação de oportunidades: a redução de dimensões em velocidade e amplitude

As instituições monitorizam em tempo real as taxas de financiamento, liquidez, correlação e outros parâmetros de dezenas de milhares de criptomoedas no mercado através de algoritmos, identificando oportunidades de arbitragem em milissegundos.

Os investidores de retalho dependem de ferramentas manuais ou de terceiros (como a Glassnode), que apenas conseguem cobrir dados com um atraso de horas e focam em algumas moedas principais.

3.2 Eficiência na captura de oportunidades: a lacuna de custos sob diferenças tecnológicas e de volume de negociação

Com as enormes vantagens do sistema técnico e do controle de custos, a diferença nos ganhos de Arbitragem entre instituições e investidores de retalho pode ser de várias vezes.

3.3 Sistema de Gestão de Risco: Resposta a Risco a Nível de Sistema e Jogo Humano

Em termos de gestão de risco, as instituições têm um sistema maduro para controlar o risco de posição, podendo agir rapidamente em situações extremas, optando por reduzir a posição, fazer garantias, entre outros métodos para mitigar o risco, enquanto os investidores de retalho não conseguem responder a tempo e têm meios limitados em situações extremas. As principais diferenças manifestam-se nos seguintes aspectos:

a、Velocidade de resposta: A velocidade de resposta das instituições é a nível de milissegundos, enquanto que para indivíduos é pelo menos a nível de segundos; quando não está a monitorizar de perto, pode mesmo chegar a minutos ou horas, tornando difícil garantir uma resposta rápida.

**b, Precisão na gestão de risco: **As instituições podem reduzir a posição de certas criptomoedas para um nível razoável, ou optar por adicionar margem para uma faixa razoável, ajustando dinamicamente para garantir que não ocorram riscos; enquanto os indivíduos carecem da capacidade de calcular e operar com precisão, basicamente só podem optar por liquidar a mercado.

**c, Vários tipos de moedas: ** Quando surgem riscos que precisam de ser tratados, as instituições podem lidar com pelo menos dezenas ou centenas de tipos de moedas ao mesmo tempo, reduzindo ao mínimo as perdas operacionais de cada tipo de moeda; um indivíduo, no máximo, pode tratar sequencialmente, em modo de thread única, um número de tipos de moeda que é de apenas um dígito.

4. Perspectivas da estratégia de Arbitragem e adequação dos investidores

4.1 Diferenças nas Estratégias de Arbitragem Institucional e Limite de Mercado

A maioria das pessoas terá uma dúvida: se as instituições adotarem a Arbitragem, será que a capacidade do mercado pode suportar isso, e não irá reduzir os rendimentos? Na verdade, em toda a lógica, as instituições apresentam uma clara “semelhança”.

· Grande semelhança: estratégias do mesmo tipo, como Arbitragem, têm uma linha de pensamento semelhante;

· Pequenas diferenças: cada instituição tem suas próprias preferências estratégicas e vantagens únicas, algumas instituições tendem a focar em grandes moedas, explorando oportunidades em grandes moedas; outras instituições preferem trabalhar com pequenas moedas, especializando-se em rotação de moedas.

Em segundo lugar, do ponto de vista do limite da capacidade do mercado, as estratégias de Arbitragem são o tipo de estratégia de rendimento estável com a maior capacidade no mercado, cuja capacidade depende da liquidez geral do mercado; uma estimativa grosseira indica que a capacidade total de Arbitragem atual ultrapassa os cem bilhões. Mas essa capacidade também não é fixa e invariável, mas sim um equilíbrio dinâmico formado pelo crescimento da liquidez, iteração de estratégias e maturidade do mercado, especialmente com o rápido crescimento das plataformas de produtos derivados de criptomoedas, que trará um aumento em todo o espaço de Arbitragem.

Apesar da concorrência entre instituições, as pequenas diferenças nas estratégias, a diversidade de criptomoedas e as diferentes compreensões técnicas não irão reduzir significativamente os rendimentos na capacidade atual.

4.2 Adaptação do Investidor

A estratégia de arbitragem, desde que tenha um sistema de controlo de riscos maduro, geralmente apresenta um risco muito baixo, raramente ocorrendo recuos. Para os investidores, o principal custo de oportunidade é o rendimento relativo: em períodos de mercado relativamente débil, a estratégia de arbitragem pode estar a gerar rendimentos baixos durante longos períodos; em tempos de mercado favorável, o rendimento explosivo geralmente não é tão bom quanto o das estratégias de tendência. Portanto, a estratégia de arbitragem é, relativamente, mais adequada para investidores conservadores.

Do ponto de vista das vantagens, a baixa volatilidade e a baixa retracção tornam o mercado de urso um porto seguro para o capital, sendo mais apreciado por investidores avessos ao risco e fundos conservadores, como escritórios familiares, fundos de seguros, fundos mútuos e alocação de riqueza de indivíduos de alto património.

Do lado das desvantagens, o limite de rendimento não é tão bom quanto as estratégias de tendência, com a estratégia de arbitragem apresentando uma anualização entre 15% a 50%; inferior ao limite de rendimento das estratégias de compra/estratégias de tendência (teoricamente pode ser de 1 vez a várias vezes).

Para os investidores de retalho comuns, a arbitragem prática pessoal é um investimento de “baixo retorno + alto custo de aprendizagem”, com uma relação risco-retorno desfavorável, sendo mais recomendável participar indiretamente através de produtos de gestão de ativos institucionais.

A arbitragem da taxa de financiamento é o “rendimento certo” do mercado de criptomoedas, mas a diferença entre investidores de retalho e instituições não está na percepção, mas sim nas desvantagens evidentes em “tecnologia, custos e gestão de riscos”. Em vez de imitar cegamente, é melhor optar por produtos de arbitragem de instituições transparentes e em conformidade, usando-os como “lastro” para a alocação de ativos.

Link original

: