A evolução do mercado de stablecoins na América Latina: da sobrevivência ao crescimento

A América Latina vive uma revolução na infraestrutura financeira, impulsionada pela instabilidade das moedas locais. Este relatório apresenta uma análise detalhada do mercado de stablecoins na região, com base em dados macroeconômicos, atividade on-chain e políticas regulatórias entre 2024 e 2025. Os resultados mostram que a América Latina superou a fase de dolarização passiva e avança rapidamente para um ecossistema financeiro orientado pelo Web3.

No macro, a inflação de 178% na Argentina e o volume de US$300 bilhões em negociações de cripto no Brasil tornaram as stablecoins indispensáveis para sobrevivência e eficiência. No micro, surge uma nova geração de instituições financeiras—Crypto Neobanks. Diferente de fintechs tradicionais como o Nubank, esses neobancos exploram redes sem taxas, como Plasma apoiada pelo Tether, e rendimentos DeFi para preencher a lacuna entre bancos convencionais e o universo especulativo cripto. O relatório aponta a próxima oportunidade alpha no setor: como a infraestrutura Web3 pode utilizar US$1,5 trilhão em volume de transações para replicar ou até superar o crescimento explosivo do fintech tradicional.

1. Reconstruindo a Narrativa Macroeconômica

Para entender de fato o mercado latino-americano, é essencial ir além das visões norte-americanas ou europeias centradas em inovação. Na América Latina, o avanço das stablecoins decorre diretamente do desequilíbrio macroeconômico estrutural. Sobrevivência e eficiência são os motores principais, e a adoção do Web3 transforma necessidades de sobrevivência em avanços financeiros ativos.

1.1 Falha Cambial e Perda da Reserva de Valor

A inflação é o maior catalisador da dolarização cripto na América Latina, com Argentina e Venezuela como exemplos centrais.

Apesar das reformas do governo Milei, a inflação anual argentina segue em 178% para 2024–2025, e o peso perdeu 51,6% frente ao dólar em apenas 12 meses. Nesse contexto, as stablecoins passaram de instrumentos de investimento para unidade de conta de fato. Dados on-chain mostram que transações com stablecoins representam 61,8% do volume argentino—bem acima da média global. A demanda por stablecoins é altamente sensível ao câmbio: sempre que uma barreira psicológica é rompida, compras mensais nas exchanges ultrapassam US$10 milhões.

Na Venezuela, com o bolívar em queda, o Tether tornou-se comum em atividades econômicas diárias, de compras a transações imobiliárias. Os dados revelam forte correlação negativa entre o câmbio oficial e os fluxos cripto, com as stablecoins formando um sistema financeiro paralelo, independente da política monetária estatal.

1.2 Exclusão Bancária e o Vazio Financeiro para 122 Milhões de Adultos

Além da inflação, a exclusão financeira é um desafio central. A América Latina tem 122 milhões de adultos—26% da população—sem acesso a contas bancárias, excluídos por exigências de saldo mínimo, burocracia e isolamento geográfico.

](https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/f2c4935e906e2b8c29b205af3e0fffed49ad2d5e.jpg)

Esse cenário impulsionou novos modelos bancários. O Nubank provou a força do mobile banking sem agência e de baixas tarifas—alcançando 122 milhões de usuários em uma década, atingindo US$70 bilhões em valor de mercado e cobrindo 60% da população adulta do Brasil.

Agora, os Crypto Neobanks redefinem o setor. Embora o Nubank tenha ampliado o acesso, suas contas seguem denominadas em moeda local, e o rendimento de poupança geralmente fica abaixo da inflação. Já os neobancos Web3 oferecem contas em stablecoins USD, sem licença bancária, e, via DeFi, entregam rendimentos anualizados de 8–10% em dólar—uma proposta atraente em economias inflacionárias.

1.3 Economia de Remessas: Redução de Custos e Ganho de Eficiência

A América Latina é uma das maiores receptoras de remessas do mundo, com entradas anuais acima de US$160 bilhões. Remessas tradicionais internacionais geram taxas de 5–6% e levam dias para liquidação—perdendo quase US$10 bilhões em tarifas por ano.

No corredor EUA–México, o maior do mundo, a Bitso já processou mais de US$6,5 bilhões, cerca de 10% do total. Transferências via blockchain reduzem custos para US$1 ou centavos e liquidação de dias para segundos. Esse salto de eficiência transforma o cenário financeiro da região.

2. Profundidade de Mercado e Atividade On-Chain

Os dados de 2024–2025 mostram que a América Latina desenvolveu um padrão próprio de adoção cripto: transações frequentes, em grande escala e forte institucionalização.

2.1 Volume de Negociação e Resiliência no Crescimento

De julho de 2022 a junho de 2025, a região registrou quase US$1,5 trilhão em volume cripto, com crescimento anual de 42,5%. Mesmo em períodos de instabilidade global, o crescimento latino-americano se mantém forte. Em dezembro de 2024, o volume mensal bateu recorde de US$87,7 bilhões—mostrando que o avanço vem da demanda local, não só de ciclos de alta globais.

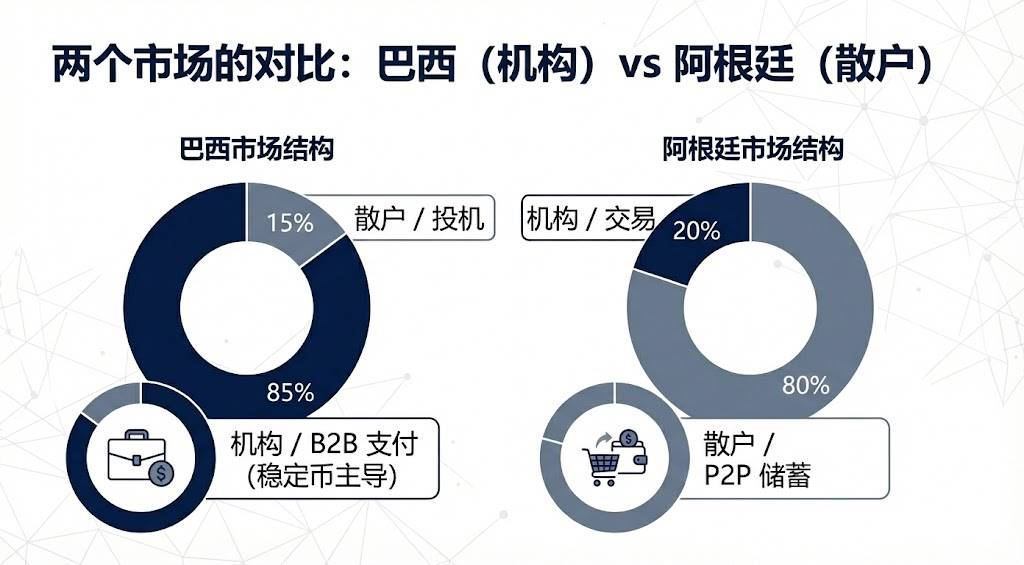

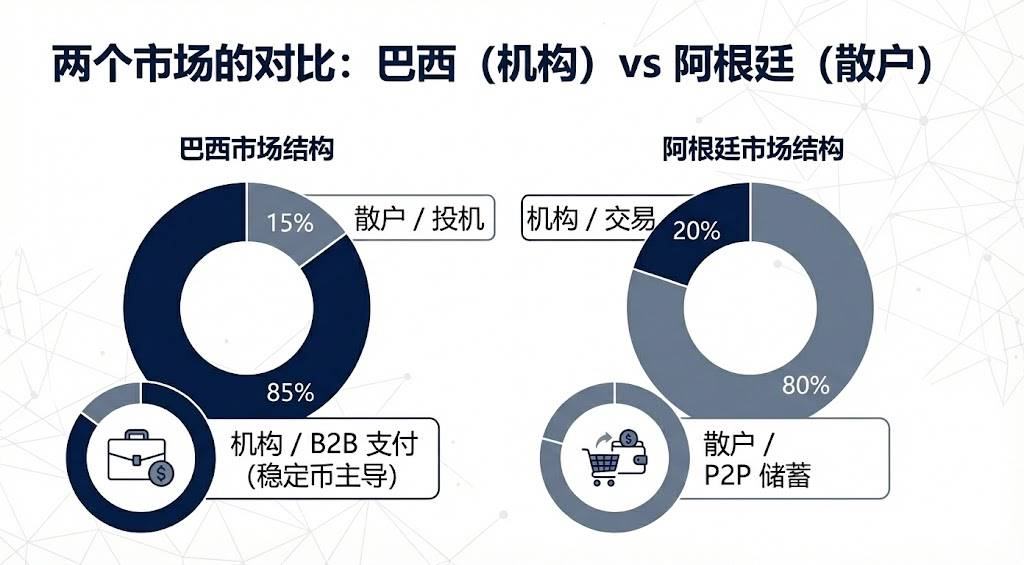

2.2 Dominância Institucional do Brasil vs. Crescimento Varejista da Argentina

A estrutura de mercado difere drasticamente entre países:

O Brasil lidera, recebendo cerca de US$318,8 bilhões em criptoativos—quase um terço do total. Dados do Banco Central apontam que cerca de 90% dos fluxos cripto são em stablecoins, mostrando o perfil institucional: stablecoins são usadas para pagamentos empresariais, liquidações internacionais e gestão de liquidez, não para especulação de varejo.

A Argentina vem em seguida, com volume entre US$91,1 e US$93,9 bilhões, impulsionada por usuários de varejo que usam a dolarização cripto como proteção diária contra a inflação.

2.3 Preferências de Plataforma: Exchanges Centralizadas Dominam

Os latino-americanos preferem exchanges centralizadas, com 68,7% das negociações nelas—segunda maior taxa mundial.

Esse padrão é estratégico para projetos Web3 que buscam entrada. O caminho ideal é parceria com plataformas locais como Mercado Bitcoin e Bitso, que oferecem canais fiat regulados e alta confiança. Crypto Neobanks devem colaborar, não competir diretamente pelos ramp-ups fiat, aproveitando as grandes bases dessas exchanges.

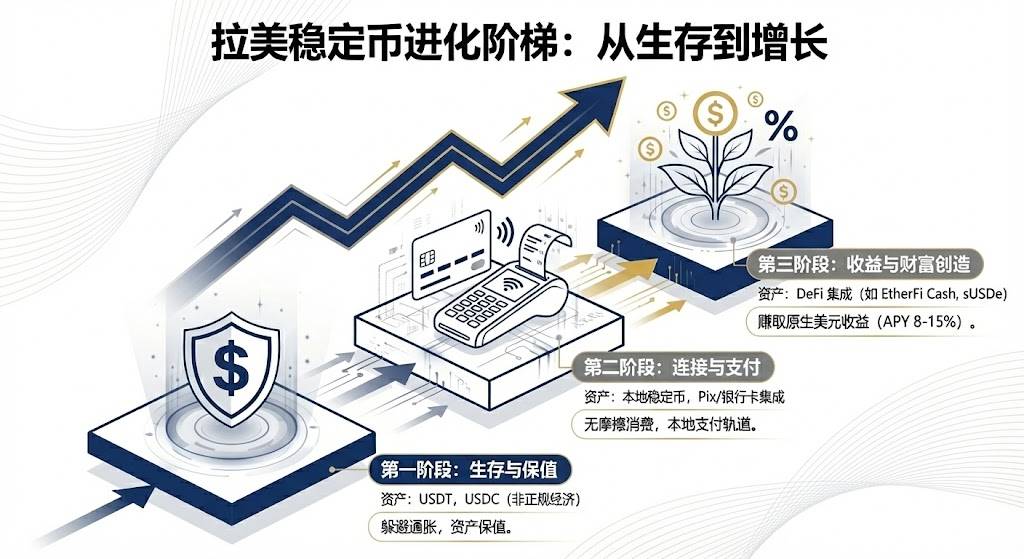

3. Evolução dos Ativos

O mercado latino reúne stablecoins globais e ativos locais inovadores, migrando da preservação para o crescimento patrimonial.

3.1 Tether e USDC: Líderes de Mercado

Tether mantém a liderança em mercados peer-to-peer e informais, pela vantagem pioneira e liquidez. Nos OTC da Venezuela e Argentina, o Tether é referência de preço. Dados fiscais brasileiros mostram que o Tether responde por dois terços dos volumes, sendo o principal recurso para driblar controles de capitais, graças à resistência à censura e ubiquidade.

USDC cresce rápido via canais regulados. Parcerias da Circle com Mercado Pago e Bitso tornaram o USDC o ativo preferido para liquidações institucionais, com a Bitso relatando que, até o fim de 2024, o USDC passou a ser o ativo mais comprado (24%), superando o Bitcoin.

3.2 Stablecoins Locais como Pontes

Stablecoins atreladas a moedas latino-americanas ganham força em 2024–2025, resolvendo atritos entre sistemas locais e blockchain.

O Meli Dólar do Mercado Livre no Brasil é um marco, integrando stablecoins ao cotidiano via Mercado Pago e servindo para cashback de cartão de crédito—reduzindo barreiras. As stablecoins de peso e real da Num Finance permitem arbitragem entre exchanges e DeFi corporativo, ajudando empresas locais a gerir liquidez on-chain sem risco cambial.

3.3 Ativos com Rendimento e Integração DeFi: Novos Rumos

Esse é o próximo alpha da região. Bancos tradicionais oferecem taxas baixas em dólar, enquanto neobancos Web3 integrados ao DeFi redefinem a poupança.

O EtherFi, por exemplo, usa seu TVL bilionário para lançar cartões de crédito. Usuários podem fazer staking de cripto para ganhar rendimento e gastar com o cartão, permitindo empréstimo e consumo sem vender ativos—preservando potencial de valorização e resolvendo liquidez.

Em países de alta inflação, stablecoins sintéticas como USDe oferecem rendimentos nativos de 10–15%, tornando-se altamente atraentes. Em comparação aos depósitos em real do Nubank, um yield anual de 10% em dólar é revolucionário para a poupança tradicional.

4. Caminhos Nacionais Divergentes

Divergências políticas e econômicas entre países latino-americanos geraram trajetórias distintas para stablecoins.

4.1 Brasil: Compliance e Inovação

O Brasil se destaca como mercado mais maduro e regulado da região. Em 2025, o Drex do Banco Central migrou para o atacado, abrindo espaço para stablecoins privadas no varejo.

Nesse ano, o Brasil instituiu imposto único para cripto e esclareceu o status cambial das stablecoins, aumentando custos, mas dando legitimidade ao setor. O Neobankless, construído na Solana, abstrai a blockchain na interface e integra ao PIX. Usuários depositam reais, convertidos automaticamente em USDC com rendimento—entregando experiência Web2 via infraestrutura Web3 e desafiando o fintech tradicional.

4.2 Argentina: Laboratório Liberal

O registro de provedores de ativos virtuais do governo Milei eleva exigências de compliance, mas permite que stablecoins USD disputem espaço como moeda. Programas de regularização legitimaram volumes antes cinzentos.

A Lemon Cash resolve pagamentos finais com cartões cripto, permitindo rendimento em USDC e conversão para pesos só na compra. Esse modelo é altamente atrativo em ambientes inflacionários, minimizando exposição ao fiat local.

4.3 México e Venezuela: Dois Extremos

A Lei Fintech mexicana e restrições do Banco Central criaram divisão entre bancos e cripto. Bitso e outros migraram para B2B, usando stablecoins como ponte para remessas EUA–México, contornando a ineficiência bancária.

Na Venezuela, em meio a sanções, o Tether é usado até para exportação de petróleo. No varejo, a Binance peer-to-peer segue como principal fonte de câmbio, com o mercado preferindo stablecoins privadas em dólar ao petro oficial fracassado.

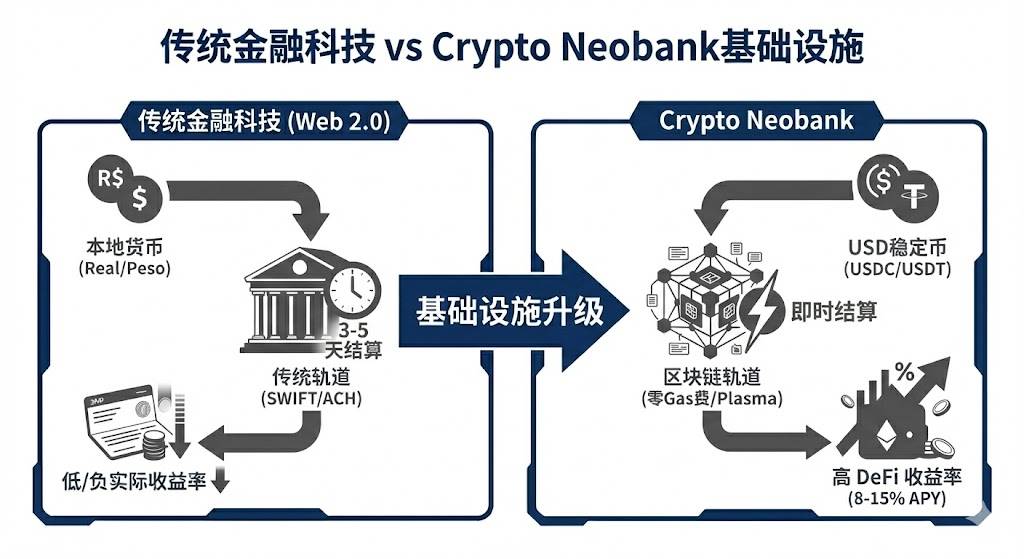

5. Do Financeiro Tradicional ao Crypto Neobank

A América Latina está em ponto de inflexão, migrando do fintech legado para Crypto Neobank—um salto de tecnologia e modelo de negócios.

5.1 Diferença de Valuation e Oportunidade Alpha

Os valuations de US$70 bilhões do Nubank e US$75 bilhões do Revolut validam o banking digital na América Latina. Já todo o setor Web3 neobank vale menos de US$5 bilhões—só 7% do Nubank.

Isso revela uma diferença de valor relevante. Se Crypto Neobanks capturarem 10% dos usuários do Nubank e alavancarem melhores unit economics, os valuations podem crescer de 10 a 30 vezes.

5.2 Infraestrutura de Nova Geração: Revolução Zero Taxa

Taxas de gas sempre foram barreira à adoção dos pagamentos cripto. Plasma e o Plasma One, lastreados em Tether, eliminaram taxas de gas para transferências de Tether—removendo os principais obstáculos psicológicos e financeiros.

Em apenas 20 dias após o lançamento, o valor total travado da Plasma passou de US$5 bilhões, provando que infraestrutura bancária pode atrair grandes volumes de capital. O modelo “infraestrutura + neobank” pode virar padrão do setor.

5.3 Disrupção do Modelo de Negócio

Crypto Neobanks oferecem três vantagens claras sobre bancos tradicionais:

- Velocidade de liquidação: Do SWIFT (3–5 dias) para blockchain quase instantânea.

- Moeda da conta: Do fiat local depreciado para stablecoins USD resistentes à inflação.

- Fonte de rendimento: Do spread bancário para rendimento nativo dos protocolos DeFi compartilhado com usuários.

Para o usuário latino-americano, isso não é só uma experiência superior—é uma solução vital para preservar patrimônio.

6. Desafios, Estratégia e Perspectivas Finais

6.1 Desafios e Estratégias de Superação

Apesar do potencial, bancos ainda fecham contas de negócios cripto por compliance no México e Colômbia. A fragmentação regulatória é alta e o custo de conformidade internacional segue elevado.

Projetos Web3 para a América Latina devem focar:

- Priorizar o Brasil: Com 31% do volume cripto e infraestrutura robusta, é o principal mercado.

- Começar no nicho: Não tente atender todos. Conquiste uma comunidade e expanda.

- Marketing viral: O Nubank cresceu 90% por boca a boca. Crypto Neobanks devem usar incentivos on-chain para viralizar no WhatsApp e redes sociais.

6.2 Perspectiva de Mercado

Com base na análise, as previsões de curto e médio prazo para stablecoins são:

- Stablecoins privadas vão substituir moedas digitais de bancos centrais: Com o Drex recuando do varejo, stablecoins privadas reguladas servirão como fiat digital.

- Ativos com rendimento se tornarão padrão: Stablecoins sem yield enfrentarão concorrência de títulos do Tesouro tokenizados e outros ativos geradores de rendimento. Usuários latino-americanos vão preferir ativos que protegem contra inflação e geram retorno.

- Estratificação do mercado: O setor se dividirá entre um mercado whitelist altamente regulado e bancarizado, e um peer-to-peer cinza, menor porém persistente.

Conclusão

O mercado de stablecoins da América Latina é o principal laboratório fintech global. Aqui, stablecoins não são luxo—são necessidade. De redes de proteção digital para argentinos a ferramentas de liquidação internacional para grandes instituições brasileiras, as stablecoins estão remodelando os fluxos financeiros da região.

Com novos marcos regulatórios em 2025 e a ascensão dos Crypto Neobanks, a América Latina está pronta para ser a primeira região do mundo a adotar stablecoins comercialmente em larga escala. Para investidores, a janela de oportunidade é de apenas 12–18 meses. Quem replicar a experiência Nubank no Web3 antes de 2026 será o próximo gigante de US$100 bilhões. A corrida começou—América Latina é a mina de ouro ainda inexplorada.

Declaração:

- Este artigo foi republicado de [TechFlow]. Os direitos autorais pertencem ao autor original [@ BlazingKevin_, Researcher at Movemaker]. Caso tenha objeções, entre em contato com a equipe Gate Learn para resolução imediata.

- Aviso: As opiniões neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- Outras versões foram traduzidas pela equipe Gate Learn. Exceto quando Gate for citado, artigos traduzidos não podem ser copiados, distribuídos ou plagiados.

Compartilhar

Conteúdo

Artigos Relacionados

Explicação detalhada de Yala: Construindo um Agregador de Rendimento DeFi Modular com a Stablecoin $YU como um Meio

O que é Stablecoin?

O que é USDT0

USDC e o Futuro do Dólar

Nova Stablecoin USDT0 da Tether: Como ela difere do USDT?