Um Conto de Dois Mundos: Uma Análise Comparativa das Regulamentações de Criptomoedas Globalmente

Quando Satoshi divulgou seu white paper, minerar Bitcoin era tão simples que qualquer gamer com um processador razoável poderia acumular, em um único dia, milhões de dólares que logo transformariam fortunas.

No computador da família, em vez de jogar The Sims, você poderia ter criado um legado tão vasto que nenhum descendente precisaria trabalhar, com um ROI próximo de 250.000 vezes.

Mas a maioria dos gamers continuava presa ao Xbox, jogando Halo 3, enquanto poucos adolescentes usavam o PC da família para faturar mais que os titãs da tecnologia atual. Napoleão construiu sua lenda conquistando o Egito e, depois, a Europa; você só precisava clicar em “Start mining”.

Em 15 anos, o Bitcoin tornou-se um ativo global, minerado por operações de larga escala financiadas por bilhões de dólares em investimentos, infraestrutura e contas de energia. Em média, cada Bitcoin consome 900.000 kWh.

O Bitcoin inaugurou um paradigma totalmente novo, em oposição ao universo financeiro fechado em que fomos criados. Provavelmente foi a primeira rebelião real contra a elite após o fracasso do Occupy Wall Street. É relevante notar que o Bitcoin surgiu logo após a Grande Crise Financeira da era Obama, alimentada pela complacência com bancos de risco tipo cassino. O Sarbanes-Oxley Act de 2002 buscou evitar novos colapsos como o da bolha DotCom; ironicamente, o desastre de 2008 foi muito mais severo.

Quem quer que tenha sido Satoshi, sua invenção chegou no momento exato, um ato impulsivo e ao mesmo tempo consciente de resistência contra o Leviatã, tão poderoso e onipresente.

Antes de 1933, o mercado acionário dos EUA funcionava praticamente sem regulação, sob leis estaduais fragmentadas “Blue Sky“, gerando enorme assimetria de informações e operações fictícias desenfreadas.

A crise de liquidez de 1929 foi o teste de estresse que desmantelou esse modelo, provando que a autorregulação descentralizada não conseguia conter riscos sistêmicos (lembra algo?). Em resposta, o governo dos EUA fez um reset profundo com os Securities Acts de 1933 e 1934, substituindo o padrão “caveat emptor” (modelo de risco próprio) por uma fiscalização centralizada (SEC) e protocolos obrigatórios de divulgação, padronizando a lei para todos os ativos públicos e restaurando a confiança na solvência do sistema... O mesmo processo está em curso com o DeFi.

Até pouco tempo atrás, o cripto operava como ativo de “shadow banking” sem restrições, funcionalmente semelhante ao cenário pré-1933, porém infinitamente mais perigoso pela ausência de supervisão. A governança dependia de código e hype, ignorando o risco extremo desse “animal selvagem”. As insolvências em cascata de 2022 foram o teste de estresse estilo 1929 do setor, provando que descentralização não significa ganhos ilimitados nem dinheiro seguro; ao contrário, criou um nó de risco capaz de engolir várias classes de ativos. Hoje, vemos uma mudança forçada de paradigma: do modelo libertário tipo cassino para uma classe de ativos regulada, onde reguladores tentam dar uma guinada no cripto: se for legal, fundos, instituições, HNWIs e Estados podem acumular como qualquer outro ativo, e assim o Estado pode tributar.

Este artigo busca revelar a gênese do renascimento institucional do cripto, uma transição hoje inevitável. O objetivo é projetar essa tendência até seu desfecho lógico e definir com clareza o estado final do ecossistema DeFi.

Estabelecendo Regulamentações

Até 2021, quando o DeFi ingressou em sua primeira verdadeira Idade das Trevas, sua infância foi marcada menos por novas leis e mais por agências federais adaptando legislações já existentes para abranger ativos digitais. Um passo de cada vez, sem dúvida.

A primeira grande ação federal ocorreu em 2013, quando a FinCEN emitiu diretrizes classificando “exchangers” e “administrators” de cripto como Money Services Businesses, sujeitando-os ao Bank Secrecy Act e aos controles de lavagem de dinheiro. 2013 foi o ano em que Wall Street reconheceu o DeFi, abrindo caminho para fiscalização e repressão.

Em 2014, o IRS complicou o cenário ao declarar moeda virtual como “propriedade”, não moeda, para fins fiscais federais, gerando obrigações de ganho de capital em cada transação; ali, o Bitcoin recebeu status legal e, com ele, passou a ser tributável; muito distante de seu propósito original!

No âmbito estadual, Nova York lançou a polêmica BitLicense em 2015, o primeiro marco exigindo divulgações para negócios cripto. Por fim, a SEC encerrou a festa com o DAO Report, confirmando que muitos tokens eram valores mobiliários não registrados pelo Howey Test.

Em 2020, o OCC abriu brevemente a possibilidade de bancos nacionais oferecerem custódia cripto, decisão posteriormente contestada pelo governo Biden, como era costume entre presidentes anteriores.

Do outro lado do Atlântico, no Velho Mundo, os mesmos costumes antiquados persistiam sobre o cripto. Inspirados pelo rígido Direito Romano, bem diferente do Common Law, o espírito anti-liberdade individual predominava, restringindo o potencial do DeFi em uma civilização conservadora. Os EUA, marcados pelo protestantismo, foram moldados por autonomia, empreendedorismo e mentalidade de fronteira.

Na Europa, Catolicismo, Direito Romano e resquícios feudais geraram uma cultura distinta. Era natural que França, Grã-Bretanha e Alemanha seguissem caminhos diferentes. Em um ambiente onde obediência supera o risco, o cripto estava fadado à repressão severa.

A era inicial da Europa foi marcada por burocracia fragmentada, não por visão unificada. A primeira vitória do setor veio em 2015, quando o Tribunal de Justiça da União Europeia (Skatteverket v Hedqvist) isentou exchanges de Bitcoin do VAT, legitimando cripto como moeda.

Sem leis pan-europeias, os países divergiram até o MiCA. França (Lei PACTE, um conjunto legal controverso) e Alemanha (licenças de custódia cripto) criaram marcos nacionais rígidos, enquanto Malta e Suíça correram para atrair negócios com regulações avançadas.

Esse período caótico terminou com a 5ª Diretiva de Prevenção à Lavagem de Dinheiro em 2020, que impôs KYC rigoroso em todo o bloco e eliminou negociações anônimas. Reconhecendo que 27 regulamentos conflitantes eram inviáveis, a Comissão propôs o MiCA no fim de 2020, marcando o fim da era de remendos e o início de um regime regulatório unificado... para o desagrado geral.

O modelo visionário dos EUA

Oh chain, can you see, as Donald clears the way,

What so long was restrained now stands lawful today?

A transformação do aparato regulatório americano não é sistêmica; depende principalmente de figuras públicas. A troca de comando em 2025 trouxe uma nova filosofia: mercantilismo acima do moralismo.

O lançamento do infame memecoin de Trump em dezembro de 2024 pode ter sido o ápice, ou não, mas mostrou que a elite está disposta a tornar o cripto relevante novamente. Diversos “papas” do cripto agora comandam o setor, sempre em direção a mais liberdade para fundadores, desenvolvedores e usuários.

A chegada de Paul Atkins à SEC foi menos uma contratação e mais uma mudança de regime. Seu antecessor, Gary Gensler, via a indústria cripto com desprezo. Tornou-se o desafeto da geração; a Universidade de Oxford publicou estudo mostrando o quanto foi doloroso o período de Gensler. Por sua postura agressiva, acredita-se que anos de avanços foram perdidos para os defensores do DeFi, prejudicados por um regulador desconectado do setor que deveria orientar.

Atkins não apenas interrompeu processos; pediu desculpas por eles. Seu “Project Crypto“ é uma aula de pivotagem burocrática. O projeto visa criar um regime de divulgação tão padronizado e detalhado que permite que Wall Street negocie Solana como negocia petróleo. Allen & Overy resume o plano:

Estabelecer um marco regulatório claro para distribuição de ativos cripto nos Estados Unidos

Garantir liberdade de escolha entre custodiante e plataformas de negociação

Promover competição de mercado e facilitar “super-apps”

Apoiar inovação onchain e finanças descentralizadas

Exceções para inovação e viabilidade comercial

Talvez a mudança mais crítica esteja no Tesouro. Janet Yellen via stablecoins como um risco sistêmico. Scott Bessent, gestor de hedge fund ocupando cargo público, vê o que elas realmente são: os únicos compradores líquidos de dívida americana.

Bessent entende a dura matemática do déficit dos EUA. Em um mundo onde bancos centrais estrangeiros reduzem compras de Treasuries, o apetite dos emissores de stablecoin por T-bills de curto prazo é um ponto positivo para o novo chefe do Tesouro. Ele vê USDC/USDT não como concorrentes do dólar, mas como seus arautos, estendendo a hegemonia do dólar para países em crise onde se prefere stablecoins a moedas fiduciárias em queda.

Outro vilão que virou otimista, Jamie Dimon, que antes ameaçava demitir qualquer trader que mexesse com Bitcoin, fez a virada mais lucrativa da história financeira. O lançamento do empréstimo colateralizado em cripto pelo JPMorgan em 2025 foi o sinal de rendição. Segundo The Block:

O JPMorgan Chase planeja permitir que clientes institucionais usem bitcoin e ether como garantia para empréstimos até o fim do ano, enquanto Wall Street aprofunda sua entrada em criptomoedas.

O programa será oferecido globalmente e contará com custodiante terceirizado para proteger os ativos, conforme reportado pela Bloomberg citando fontes próximas.

Quando Goldman Sachs e BlackRock começaram a abocanhar receitas de custódia do JPM, a guerra estava encerrada. Os bancos venceram sem lutar.

Por fim, Cynthia Lummis, a solitária defensora do cripto no Senado, tolerada mas ignorada, tornou-se a mais fiel apoiadora do novo colateral americano. Sua proposta de Reserva Estratégica de Bitcoin saiu da teoria marginal para audiências sérias em comitês. Suas declarações não impactaram o preço do Bitcoin, mas seus esforços são genuínos.

O cenário jurídico de 2025 é definido pelo que já está resolvido e pelo que ainda está perigosamente pendente. A administração atual é tão favorável ao cripto que escritórios de advocacia de elite mantêm feeds em tempo real das novidades: o US Crypto Policy Tracker da Latham & Watkins acompanha os últimos movimentos dos inúmeros órgãos reguladores que lançam regras para o DeFi. Estamos, no entanto, ainda na fase de descoberta.

Atualmente, dois corpos legislativos dominam os debates nos EUA:

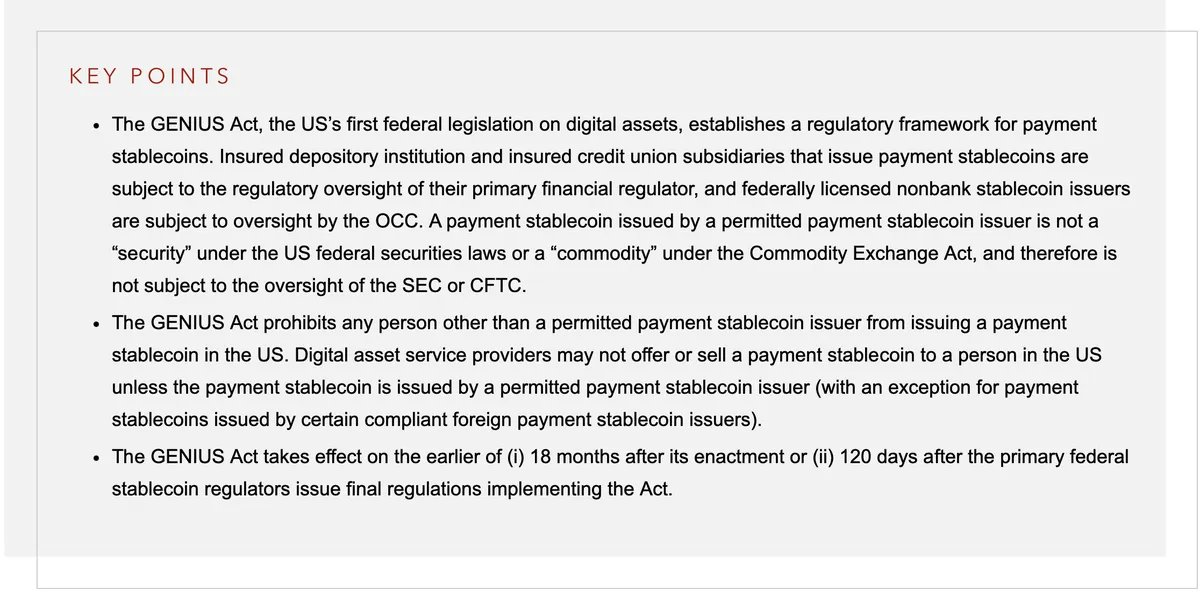

O GENIUS Act (aprovado em julho de 2025); o GENIUS Act (Guiding and Establishing National Innovation for U.S. Stablecoins) foi o momento em que Washington finalmente abordou os stablecoins, o ativo mais crítico após o Bitcoin. Ao exigir lastro estrito 1:1 em títulos do Tesouro, transformou os stablecoins de risco sistêmico em ferramenta geopolítica, como ouro ou petróleo. O ato efetivamente tornou emissores privados como Circle e Tether compradores reconhecidos de dívida americana. Ganha-ganha.

Por outro lado, o CLARITY Act permanece como o “Esperando Godot” do setor. Parado no Comitê de Serviços Financeiros da Câmara, esse projeto de estrutura de mercado busca finalmente resolver o impasse entre SEC e CFTC sobre a distinção entre valores mobiliários e commodities. Até que seja aprovado, as exchanges operam em um limbo confortável, mas frágil, sob orientação temporária de agências (como tem sido até agora – em vez da tinta permanente da lei).

Atualmente, é ponto de disputa entre republicanos e democratas, e parece que essa legislação está sendo usada como arma por ambos os lados.

Por fim, a revogação do Staff Accounting Bulletin 121 foi uma regra técnica que, na prática, impedia bancos de manter cripto ao exigir que tratassem ativos de custódia como passivos. Sua revogação abriu as comportas. Foi o sinal de que o capital institucional (até fundos de pensão!) poderia finalmente comprar cripto sem medo de retaliação regulatória. No mesmo sentido, já começaram a oferecer seguros de vida denominados em Bitcoin; o futuro é promissor.

O Velho Mundo: aversão inata ao risco

A antiguidade era marcada por servidão, costumes e leis que favoreciam os poderosos e oprimiam o povo.

Cícero

De que vale uma civilização tão sofisticada, que gerou gênios como Platão, Hegel ou Macron (brincadeira), se os atuais construtores são sufocados por burocratas medíocres cujo único objetivo é impedir que outros criem?

Assim como a Igreja queimava cientistas na fogueira (ou apenas os julgava), os poderes regionais atuais criam leis complexas e obscuras que só servem para desencorajar empreendedores. O abismo entre o espírito jovem e dinâmico de desafio americano e uma Europa desordenada e paralisada nunca foi tão grande. Bruxelas teve a chance de mudar, mas preferiu permanecer inflexível.

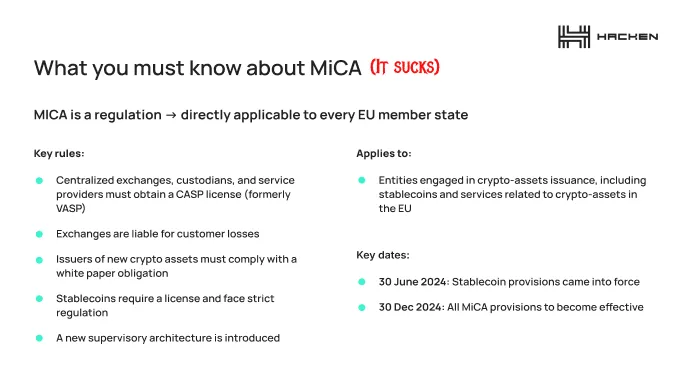

A implementação total do MiCA no fim de 2025 é uma obra-prima da intenção burocrática e uma catástrofe absoluta para a inovação.

O MiCA foi vendido como “marco abrangente”, expressão que em Bruxelas costuma significar “tortura abrangente”. Trouxe clareza à indústria, sim; a clareza para fugir.

O erro fundamental do MiCA é de categoria: trata fundadores como bancos soberanos. O custo de conformidade é tão alto que negócios cripto estão fadados ao fracasso.

A Norton Rose publicou um memorando explicando objetivamente a regulação.

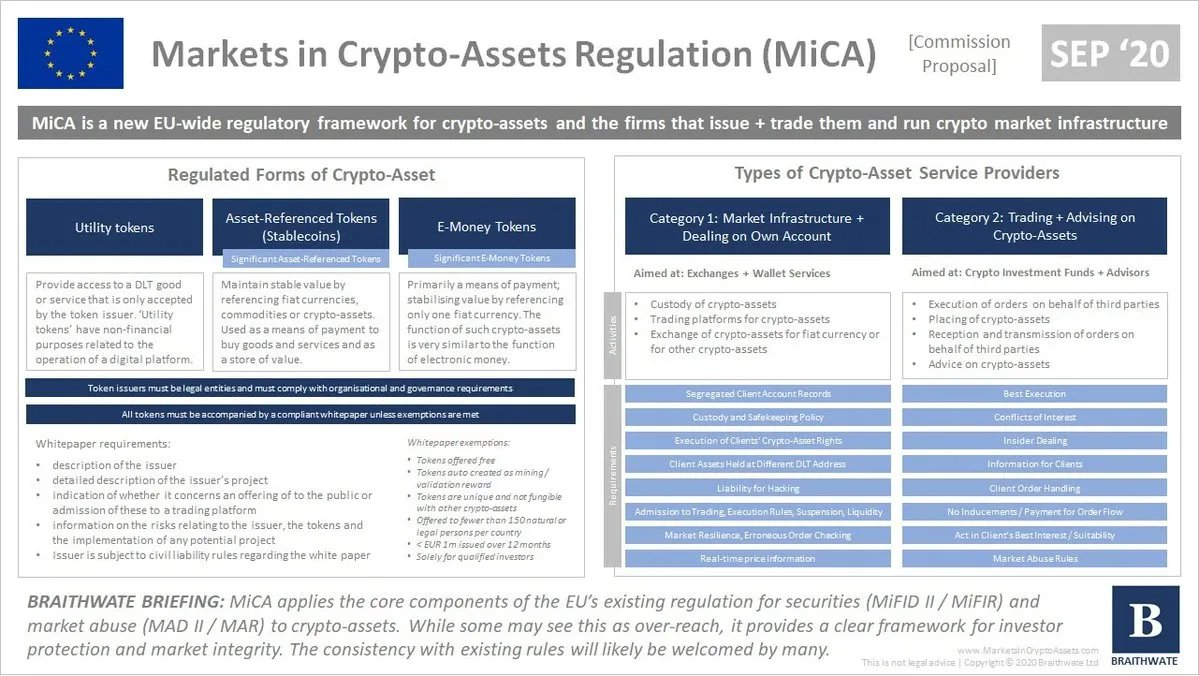

Estruturalmente, funciona como mecanismo de exclusão, movendo ativos digitais para categorias altamente reguladas (Asset-Referenced Tokens (ARTs) e E-Money Tokens (EMTs)), enquanto submete Provedores de Serviços de Criptoativos (CASPs) a uma arquitetura de compliance pesada, espelhando o MiFID II, normalmente reservado para gigantes financeiros.

Segundo os Títulos III e IV, a regulação impõe reserva líquida 1:1 para emissores de stablecoin, proibindo na prática stablecoins algorítmicos ao torná-los insolventes legalmente desde o início (o que, por si só, pode ser risco sistêmico; imagine ser banido por Bruxelas da noite para o dia?).

Além disso, emissores de tokens “significativos” (os famosos sARTs/sEMTs) enfrentam supervisão reforçada pela Autoridade Bancária Europeia, incluindo exigências de capital que tornam inviável a emissão por startups. Agora é impossível abrir uma empresa cripto sem um exército de advogados de elite e o capital típico do mercado financeiro tradicional.

Para intermediários, o Título V elimina o conceito de exchange offshore baseada em nuvem. CASPs devem ter escritório registrado em um Estado-Membro, nomear diretores residentes sujeitos a testes de idoneidade, e implementar protocolos de custódia segregada. O requisito de “Whitepaper” (Artigo 6) transforma a documentação técnica em prospecto vinculativo, com responsabilidade civil rigorosa por declarações ou omissões, rompendo o véu de anonimato corporativo tão valorizado pelo setor. Mais vale abrir um neobanco.

Embora a regulação introduza direitos de passaporte, permitindo que um CASP autorizado em um Estado-Membro opere em todo o EEE sem nova localização, essa “harmonização” (palavra terrível no direito da UE) tem alto custo.

Cria um fosso regulatório em que apenas atores institucionais hiper-capitalizados podem suportar os custos de AML/CFT, monitoramento de abuso de mercado e relatórios prudenciais.

O MiCA não apenas regula o mercado cripto europeu; impede efetivamente a entrada sem recursos jurídicos e financeiros que os fundadores de cripto quase nunca possuem.

Além da lei da UE, o regulador alemão, BaFin, virou uma máquina medíocre de compliance, eficiente apenas em processar papelada de um setor moribundo. Enquanto isso, a ambição da França de ser o “Web3 Hub” da Europa bateu no muro que ela mesma construiu. Startups francesas não estão codando; estão saindo. Não conseguem competir com o pragmatismo americano ou a inovação asiática, gerando fuga de cérebros para Dubai, Tailândia e Zurique.

Mas o verdadeiro golpe fatal é o banimento dos stablecoins. Ao proibir na prática stablecoins não-Euro (como USDT) para “proteger a soberania monetária”, a UE encerrou o único setor confiável do DeFi. A economia global cripto depende dos stables. Ao forçar traders europeus a usar “Euro-tokens” de baixa liquidez que ninguém fora do Espaço Schengen quer, Bruxelas criou um buraco de liquidez.

O BCE e o Conselho Europeu de Risco Sistêmico (ESRB) pediram a Bruxelas que banisse o modelo “multi-issuance”, em que empresas globais de stablecoin tratam tokens emitidos na UE como intercambiáveis com os de fora do bloco. O ESRB, presidido por Christine Lagarde, afirmou em relatório que uma corrida de detentores não europeus para resgatar tokens emitidos na UE poderia “amplificar corridas dentro do bloco.”

Enquanto isso, o Reino Unido quer limitar a posse de stablecoin a 20.000 GBP por pessoa... enquanto shitcoins não são reguladas. As estratégias avessas ao risco da Europa precisam de revisão urgente antes que os reguladores provoquem um colapso total.

Em resumo: a Europa quer manter seus cidadãos presos ao Euro, impedidos de participar da economia americana e escapar da estagnação, ou até da morte econômica. Segundo a Reuters:

Stablecoins podem drenar depósitos valiosos dos bancos da zona do euro, e qualquer corrida poderia ter implicações de estabilidade para o sistema financeiro global, alertou o BCE.

Absurdo!

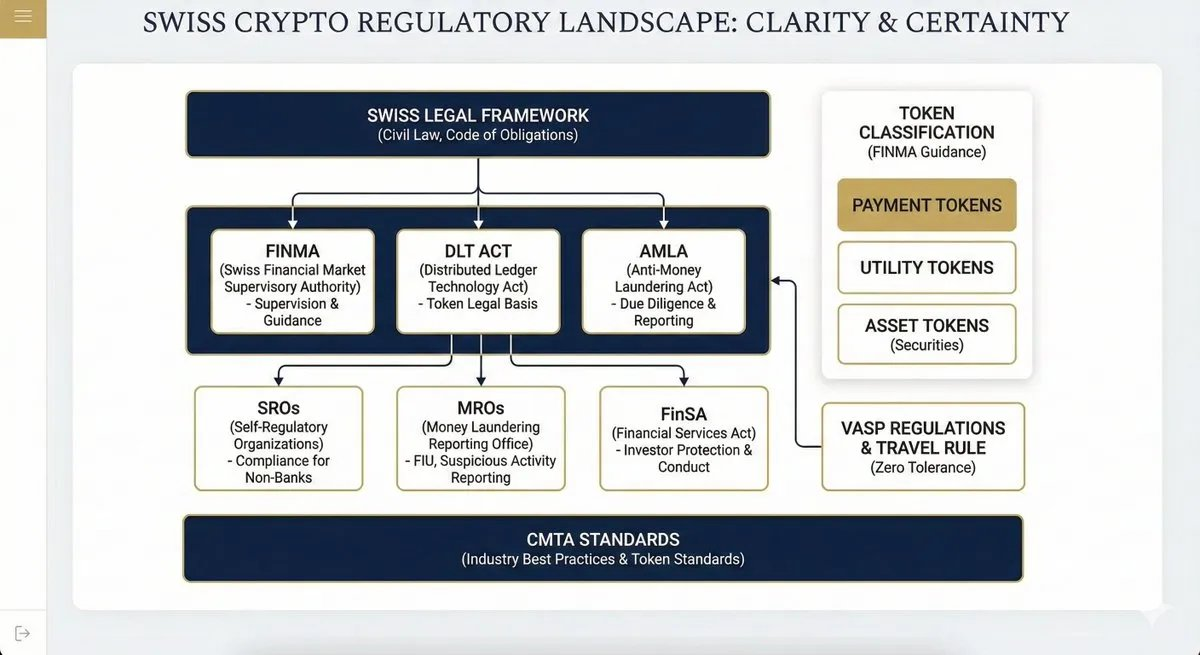

O marco ideal: Suíça

Alguns países, livres de disputas partidárias, retrocessos ou leis antiquadas, conseguiram escapar do dilema de excesso ou falta de regulação e encontraram um modelo que acomoda todos. A Suíça é um desses países extraordinários.

O cenário regulatório é diverso, mas funciona, é amigável e os provedores/usuários realmente aprovam:

- A Financial Market Supervision Act (FINMASA), promulgada em 2007, é o estatuto guarda-chuva que criou a FINMA como supervisora integrada e independente do mercado financeiro suíço (ao unir autoridades bancárias, de seguros e AML).

- A FinSA foca na proteção do investidor. Cria um “campo de jogo nivelado” para provedores de serviços financeiros (bancos e gestores independentes) ao exigir regras de conduta rígidas, classificação de clientes (varejo, profissional, institucional) e transparência (Basic Information Sheets)

- A Lei de Prevenção à Lavagem de Dinheiro é o principal marco de combate ao crime financeiro. Aplica-se a todos os intermediários financeiros (incluindo CASPs de cripto) e define as obrigações básicas.

- A DLT-Law (2021) é uma “lei guarda-chuva” que alterou 10 leis federais (incluindo Código de Obrigações e Lei de Execução de Dívidas) para reconhecer ativos cripto.

- Regulamentos VASP, aplicando a FATF Travel Rule com tolerância zero (sem limite mínimo).

- O Artigo 305bis do SCC (Código Penal Suíço) define o crime de lavagem de dinheiro.

- Padrões CMTA Publicados pela Capital Markets and Technology Association, são padrões não vinculativos, mas amplamente adotados pelo setor

Os órgãos reguladores incluem o Parlamento (que aprova leis federais), a FINMA, que regula o setor por meio de Portarias e Circulares, e as SROs (Self-Regulatory Organisations, como Relai), supervisionadas pela FINMA, que por sua vez supervisionam gestores independentes e intermediários cripto. O MROS (Money Laundering Reporting Office) analisa SARs (Suspicious Activity Reports, como no mercado financeiro tradicional) e os encaminha para promotores.

Consequentemente, o Vale de Zug é referência mundial para fundadores de cripto, com um marco lógico que permite não só trabalhar, mas operar sob um guarda-chuva legal bem definido, dando segurança tanto para usuários quanto para bancos dispostos a assumir algum risco.

Avante, América!

A abordagem do Novo Mundo ao cripto não nasce do desejo de inovar (a França sequer mandou alguém à Lua), mas da necessidade fiscal. Tendo cedido a internet Web2 ao Vale do Silício desde os anos 80, a Europa vê o Web3 não como setor para desenvolver, mas como base tributária a ser explorada, como sempre.

A repressão é estrutural e cultural. Com demografia envelhecida e sistemas previdenciários sobrecarregados, a UE não pode permitir uma indústria financeira concorrente fora de seu controle. Lembra os senhores feudais que prendiam ou matavam o barão local para evitar rivalidades. A Europa tem o péssimo hábito de sabotar seus cidadãos para evitar mudanças descontroladas. Isso é estranho para os EUA, que prosperam com competição, agressividade e uma vontade de poder faustiana.

O MiCA não é um marco para “crescimento”; é uma sentença de morte. Garante que, se um cidadão europeu transacionar, o faça dentro de uma malha de vigilância que assegura ao Estado sua fatia, ao estilo de um monarca gordo sugando seus súditos. A Europa está se posicionando como colônia de consumo de luxo mundial, um museu eterno onde americanos, impressionados, vêm contemplar um passado impossível de reviver.

Nações como Suíça e Emirados Árabes Unidos operam fora dos defeitos históricos e estruturais. Não têm o peso imperial de defender moeda reserva global nem a inércia burocrática de um bloco de 27 membros, considerado travado por quem vive lá. Ao exportar confiança via DLT Act, atraíram as fundações (Ethereum, Solana, Cardano) que detêm o IP real. Os Emirados seguiram o exemplo; não é à toa que franceses estão invadindo Dubai.

Entramos em uma era de arbitragem jurisdicional agressiva.

Veremos uma divisão geográfica na indústria cripto. O consumidor ficará nos EUA e Europa, totalmente KYC, altamente tributado e integrado a bancos tradicionais, enquanto os protocolos migrarão para jurisdições racionais como Suíça, Singapura e Emirados Árabes Unidos.

A base de usuários estará em todo lugar, mas fundadores, VCs, protocolos e desenvolvedores terão que considerar sair de seus mercados nativos para encontrar um ambiente melhor para construir.

O destino da Europa é virar um museu financeiro. Garante aos cidadãos um corpo legal bonito e reluzente, mas inútil e fatal para usuários reais. Fico pensando se os tecnocratas de Bruxelas já compraram Bitcoin ou fizeram bridge de stables.

O status macro de ativo do cripto é inevitável, e os EUA manterão sua posição de capital financeira mundial. Já oferecem seguros de vida em Bitcoin, colaterais cripto, reservas em cripto, apoio infinito de VC para quem tem ideias e um ambiente fértil para construtores.

Considerações finais preocupantes

Concluindo, o “admirável mundo novo” arquitetado por Bruxelas parece menos um marco digital coerente e mais um patchwork desajeitado, uma tentativa desastrada de enxertar compliance bancário do século XX em protocolos descentralizados do século XXI, criado por engenheiros que desconhecem as crises do BCE.

Devemos defender agressivamente outro regime, que priorize nossa realidade e não o controle administrativo, sob risco de sufocar de vez a já anêmica economia europeia.

O cripto, infelizmente, não é a única vítima dessa obsessão por risco. É apenas o alvo mais recente de uma casta burocrática bem paga e complacente que assombra os corredores estéreis das capitais. É uma elite reguladora que pesa a mão justamente por falta de experiência real. Nunca enfrentaram o drama de fazer KYC, tirar passaporte novo ou abrir empresa; então, apesar da suposta elite tecnocrática de Bruxelas, fundadores e usuários nativos do cripto têm que lidar com pessoas incompetentes que só produzem legislação prejudicial.

A Europa precisa mudar, e já. Enquanto a UE se perde em burocracia sufocante, os EUA estão determinando como “regularizar” o DeFi, avançando para um marco que funciona para todos. Centralização via regulação era óbvia: estava escrito quando a FTX colapsou.

Os bagholders estão desesperados por retribuição; precisamos de alívio do ciclo selvagem atual de memecoins, exploits em bridges e caos regulatório. Precisamos de estrutura que permita entrada segura de capital real (Sequoia, Bain, BlackRock ou Citi estão à frente), protegendo usuários finais de capital predatório.

Roma não foi construída em um dia, mas já são quinze anos deste experimento, e as bases institucionais ainda não emergiram do lamaçal. A janela para construir uma indústria cripto funcional está se fechando rapidamente; hesitação e medidas paliativas perdem tudo na guerra, e uma regulação rápida, decisiva e abrangente precisa ser implementada dos dois lados do Atlântico.

Se este ciclo está mesmo terminando, é a melhor hora de resgatar nossa honra e redimir todos os investidores sérios que foram prejudicados por maus atores por tempo demais.

Os traders exaustos de 2017, 2021 e 2025 exigem acerto de contas e uma resolução final para o dilema cripto; e acima de tudo, ATHs merecidos para nossos ativos favoritos no mundo inteiro.

Disclaimer:

- Este artigo é republicado de [castle_labs]. Todos os direitos autorais pertencem ao autor original [castle_labs]. Caso haja objeção à republicação, entre em contato com a equipe do Gate Learn, que irá resolver prontamente.

- Disclaimer de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer recomendação de investimento.

- Traduções do artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

Compartilhar

Conteúdo

Artigos Relacionados

Tudo o que você precisa saber sobre negociação de estratégia quantitativa

Análise dos quatro principais índices do mercado de ações dos EUA: Composição e diferenças

O que é Loot?

Atualização narrativa: um novo foco de hype

O Impacto da Reeleição de Trump no Mercado de Criptomoedas dos EUA: Análise do Crescimento do Titular e Novas Tendências Regulatórias