Uma estratégia de venda recorrente permite que o sistema venda opções automaticamente em intervalos fixos, possibilitando o recebimento contínuo de prêmios dentro do ciclo selecionado. Este documento explica como a estratégia é ativada, quando ocorre a primeira venda, as regras de posição e a lógica recorrente da estratégia.

Interface de Entrada da Estratégia

Método 1

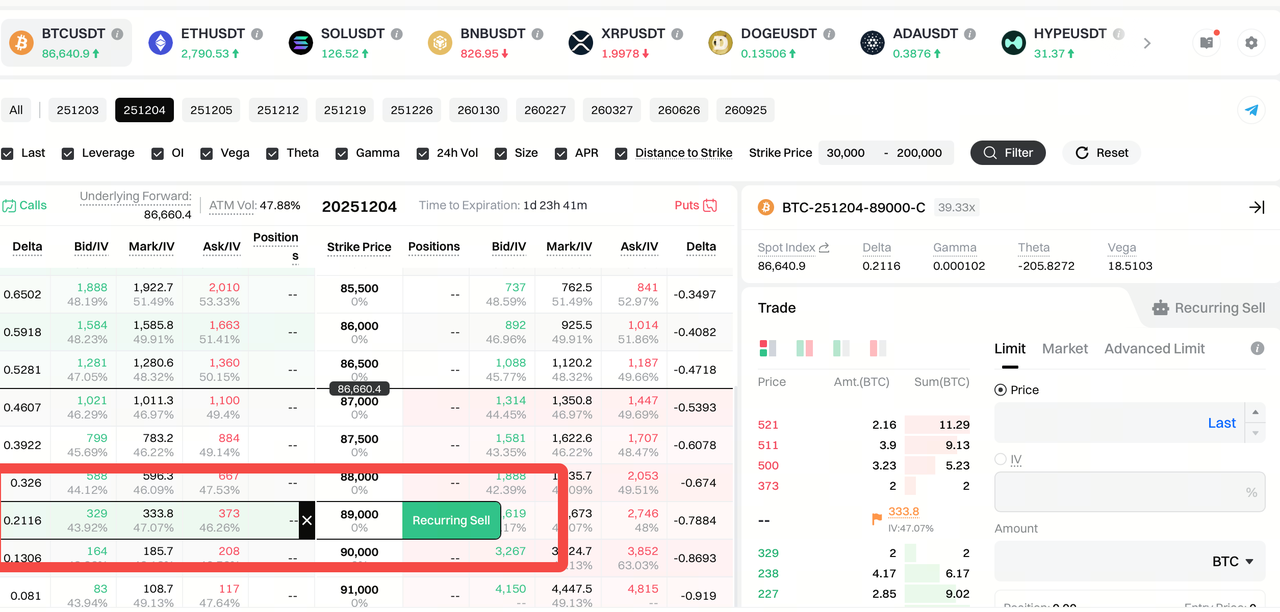

Ao mover o cursor sobre a linha de um preço de exercício na cadeia de opções, o ponto de entrada para a estratégia de venda recorrente aparecerá nessa linha.

• Área de Call : O botão aparece no lado direito da linha.

• Área de Put : O botão aparece no lado esquerdo da linha.

Regras de Entrada

- A entrada da estratégia na tabela de cotações em formato T aparece apenas dentro de certas datas de vencimento e certos intervalos de Delta . As regras específicas são:

- Datas de Vencimento : T+1 (opções para o dia seguinte); T+2 (opções para dois dias); T+3 (opções para três dias);

- Intervalo de Delta :

▪ Call: 0,40–0,01

▪ Put: 0,01–0,40

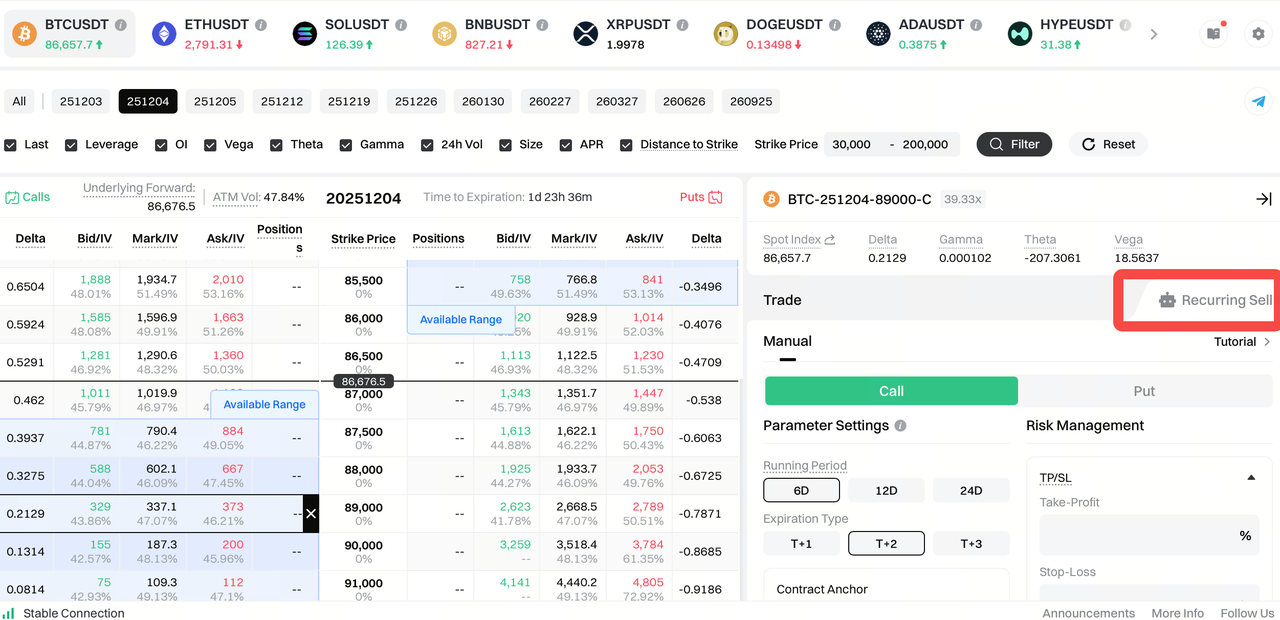

Método 2

Clique na aba Venda Recorrente no canto superior direito do painel de ordens para acessar a página de criação da estratégia.

Interface de Configuração da Estratégia

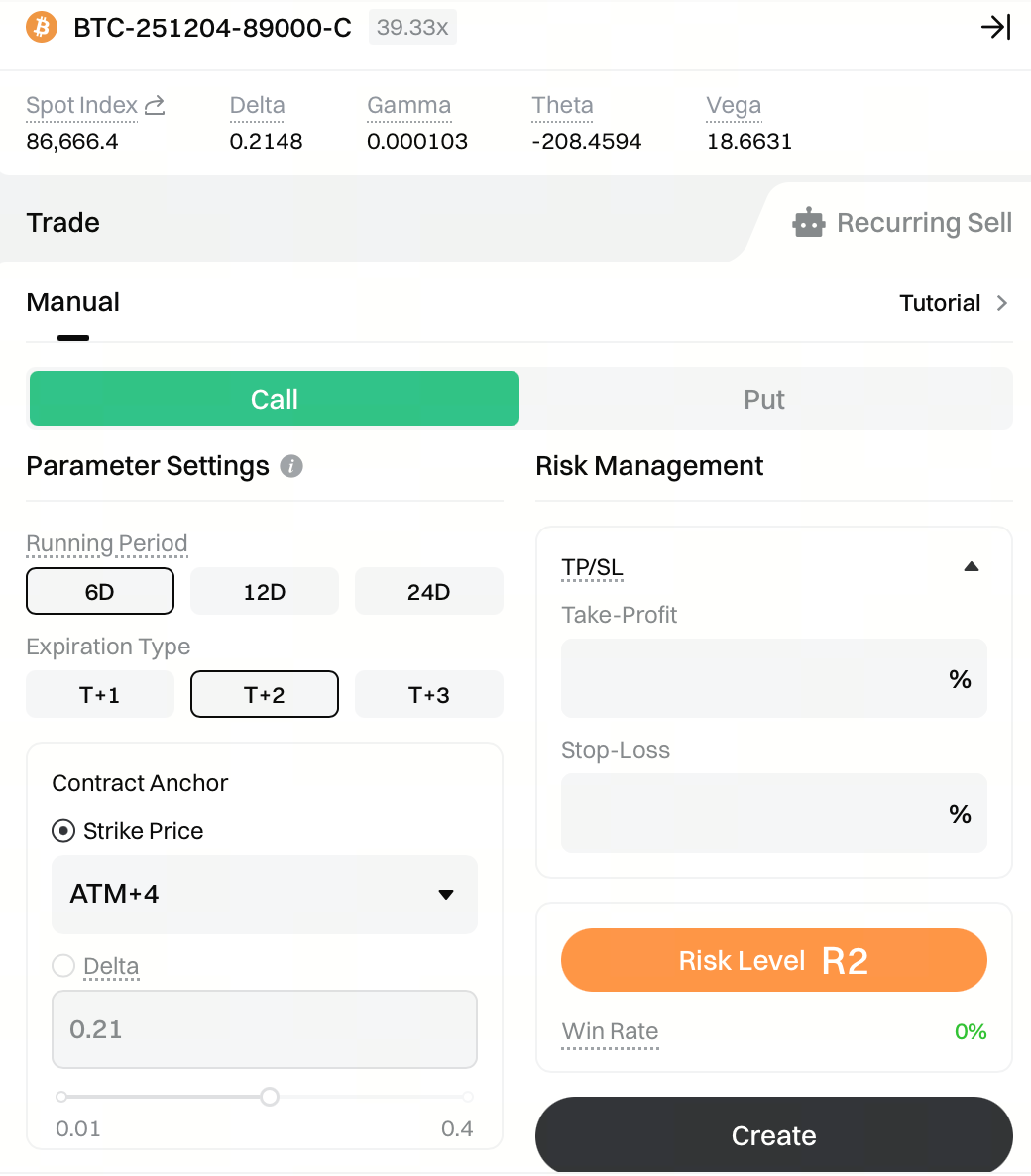

Após acessar a página de configuração da estratégia, será necessário configurar manualmente os seguintes parâmetros para viabilizar a execução da estratégia de venda recorrente: opção Call/Put, duração do ciclo, tipo de data de vencimento, âncora do contrato, quantidade e preço de venda. Você também pode configurar, opcionalmente, parâmetros de take-profit (realização de lucro) e stop-loss como condições suplementares. Detalhes e restrições de cada parâmetro estão descritos abaixo.

Opções de Compra (Calls) / Opções de Venda (Puts)

- Você pode escolher vender uma opção de compra (call) ou uma opção de venda (put). Observe que a estratégia só permite escolher uma direção.

- É possível alternar entre as direções usando o botão de alternância. Após a troca, o sistema selecionará automaticamente um contrato correspondente dentro do intervalo válido.

- Após selecionar o tipo de opção, o sistema venderá opções de compra ou venda durante todo o ciclo da estratégia, e a direção não poderá ser alterada enquanto a estratégia estiver em execução.

Período de Execução

- O período de execução representa a duração total da estratégia. Durante esse período, o sistema repetirá automaticamente o processo de venda conforme o tipo de data de vencimento selecionado. Após o término do período, a estratégia será encerrada automaticamente e não abrirá novas posições.

- Opções disponíveis: 6 dias, 12 dias, 24 dias.

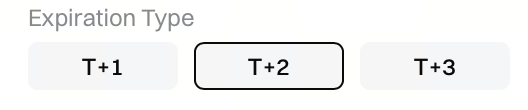

Tipo de Data de Vencimento

- Você pode selecionar o método de vencimento utilizado em cada ciclo da estratégia: T+1, T+2 ou T+3.

- O sistema define os tipos de data de vencimento da seguinte forma:

- Primeiro vencimento na cadeia de opções (tabela de cotações em T) = T+1

- Segundo vencimento = T+2

- Terceiro vencimento = T+3

- No início de cada ciclo, o sistema venderá automaticamente o contrato correspondente ao tipo de vencimento selecionado.

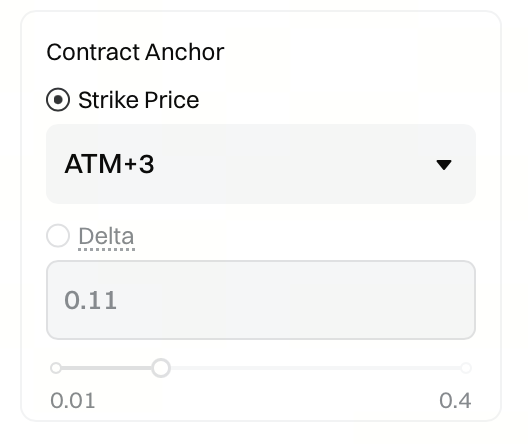

Âncora do Contrato

A âncora do contrato é utilizada para determinar qual Strike ou Delta o sistema deve escolher em cada ciclo. Você pode selecionar uma das duas opções abaixo.

Método 1: Seleção de Strike

Selecione um Strike diretamente em relação ao preço atual (ATM), como ATM+3, ATM+5, etc.

Opções disponíveis: O sistema irá gerar automaticamente uma lista de níveis de Strike selecionáveis com base na data de vencimento e nos valores de Delta dentro de um intervalo razoável (fora do dinheiro/OTM). A lista é organizada do mais próximo ao mais distante do ATM. Este método é indicado para usuários que preferem controlar o risco usando "um certo número de passos OTM".

Método 2: Seleção de Delta

Faixa de entrada:

○ Call: 0,01–0,40

○ Put: 0,01–0,40

Método de ajuste: O controle deslizante permite precisão de até 0,01 e também aceita entrada manual.

Quanto menor o Delta, mais fora do dinheiro (OTM) estará a opção, e o risco tende a ser menor; quanto maior o Delta, mais próximo do ATM, aumentando tanto o potencial de retorno quanto o risco.

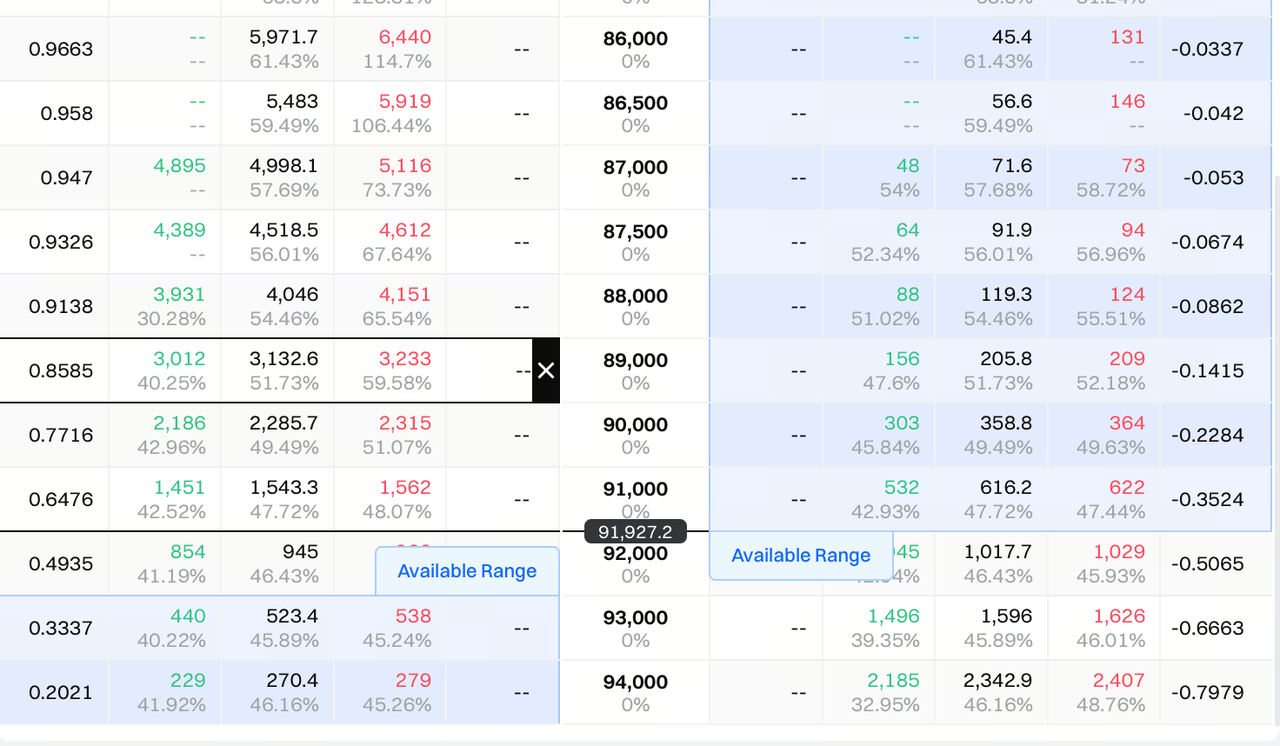

Além disso, você pode clicar em qualquer contrato dentro da área de hot zone na tabela de cotações em T para preencher rapidamente o valor específico de Delta para a âncora do contrato.

Regras da hot zone:

- O sistema exibirá a hot zone na área OTM para opções de compra e venda que estejam dentro do intervalo de Delta correspondente.

- Ao clicar em qualquer contrato dentro da hot zone:

- O Delta ou o nível de distância do ATM do contrato selecionado será preenchido automaticamente nas configurações da estratégia, conforme o tipo de âncora do contrato escolhido.

- O contrato selecionado será destacado para ajudar na confirmação da escolha.

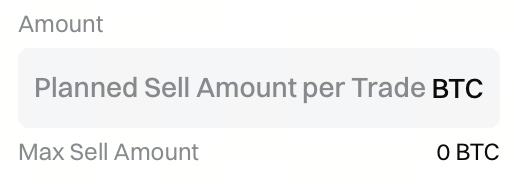

Quantidade

- Defina o número de contratos de opções a serem vendidos em cada ciclo da estratégia.

- Unidade : Por padrão, o sistema utiliza o ativo subjacente (como BTC ou ETH) como unidade.

- O sistema calculará automaticamente a margem necessária com base na quantidade inserida e exibirá seu saldo disponível.

- Quantidade Máxima de Venda:

- O sistema estima o custo do contrato conforme a data de vencimento selecionada e calcula a quantidade máxima vendável de acordo com o saldo disponível.

- Observação: O valor nocional máximo para criação de uma estratégia está atualmente limitado a 5.000 USDT. Caso seu saldo disponível exceda 5.000 USDT, a quantidade máxima vendável ainda será calculada considerando o limite de 5.000 USDT.

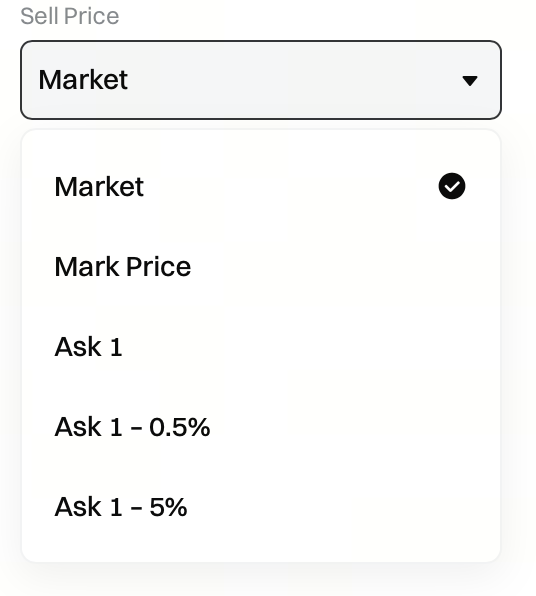

Preço de Venda

- **Seleção do Preço de Venda:** Você pode escolher o método de precificação que o sistema utilizará ao vender opções em cada ciclo. O sistema atualizará automaticamente o preço da ordem conforme o método selecionado.

- **Métodos de Precificação Disponíveis**

- **Mercado** : Envia uma ordem a mercado e executa imediatamente.

- **Preço de Referência (Mark Price)** : Envia uma ordem usando o preço teórico de referência da opção.

- **Ask0** : Envia uma ordem no melhor preço de venda disponível.

- **Ask0–0,5%** : Envia uma ordem a um preço 0,5% abaixo do melhor preço de venda.

- Ask0–5%: Envia uma ordem a um preço 5% abaixo do melhor preço de venda.

- Selecionar um preço mais baixo (como Ask0–0,5% ou Ask0–5%) pode aumentar a velocidade de execução, mas o prêmio recebido pode diminuir.

- **O sistema verifica continuamente os dados do livro de ofertas para garantir que as ordens sejam enviadas/executadas no nível de preço correspondente** .

- Se o livro de ofertas não tiver liquidez suficiente e o método selecionado exigir ordem baseada no preço de venda (como Ask0–0,5%), **o sistema não enviará a ordem** .

- **Seleção do Preço de Venda:** Você pode escolher o método de precificação que o sistema utilizará ao vender opções em cada ciclo. O sistema atualizará automaticamente o preço da ordem conforme o método selecionado.

- **Métodos de Precificação Disponíveis**

- **Mercado** : Envia uma ordem a mercado e executa imediatamente.

- **Preço de Referência (Mark Price)** : Envia uma ordem usando o preço teórico de referência da opção.

- **Ask0** : Envia uma ordem no melhor preço de venda disponível.

- **Ask0–0,5%** : Envia uma ordem a um preço 0,5% abaixo do melhor preço de venda.

- Ask0–5%: Envia uma ordem a um preço 5% abaixo do melhor preço de venda.

- Selecionar um preço mais baixo (como Ask0–0,5% ou Ask0–5%) pode aumentar a velocidade de execução, mas o prêmio recebido pode diminuir.

- **O sistema verifica continuamente os dados do livro de ofertas para garantir que as ordens sejam enviadas/executadas no nível de preço correspondente** .

- Se o livro de ofertas não tiver liquidez suficiente e o método selecionado exigir ordem baseada no preço de venda (como Ask0–0,5%), **o sistema não enviará a ordem** .

Saldo Disponível

- O sistema exibe em tempo real os fundos disponíveis em sua conta para ajudar a determinar se há saldo suficiente para abrir a estratégia e suprir os requisitos de margem.

- **Observação: O saldo disponível refere-se ao saldo transferível em USDT, não ao saldo de margem não sacável.**

- O sistema exibe em tempo real os fundos disponíveis em sua conta para ajudar a determinar se há saldo suficiente para abrir a estratégia e suprir os requisitos de margem.

- **Observação: O saldo disponível refere-se ao saldo transferível em USDT, não ao saldo de margem não sacável.**

Margem Requerida

Após configurar os parâmetros da estratégia, o sistema estima a margem necessária para criar a estratégia com base no contrato de vencimento mais próximo. Essa margem consiste em:

- Margem Inicial : Margem básica exigida para venda da opção.

- Margem Reservada : Buffer adicional para lidar com volatilidade do mercado. O sistema define este valor como 30% da margem inicial.

Fórmula:

Requisito de Margem da Estratégia = Margem Inicial + (Margem Inicial × 30%)

Antes de criar a estratégia, o sistema calcula e exibe automaticamente o total de margem utilizada para ajudar a verificar se o saldo da conta é suficiente.

Cronograma Estimado de Negociação

- O caminho estimado de negociação detalha as transações que a estratégia pode executar e ajuda a antecipar seu funcionamento:

- Dois contratos de opção vendidos mais recentes: Exibe os contratos mais recentes vendidos pela estratégia para acompanhar a execução.

- Contrato a ser vendido no último dia do ciclo: Como o contrato exato para essa data não pode ser determinado antecipadamente, apenas informações relacionadas ao vencimento são exibidas.

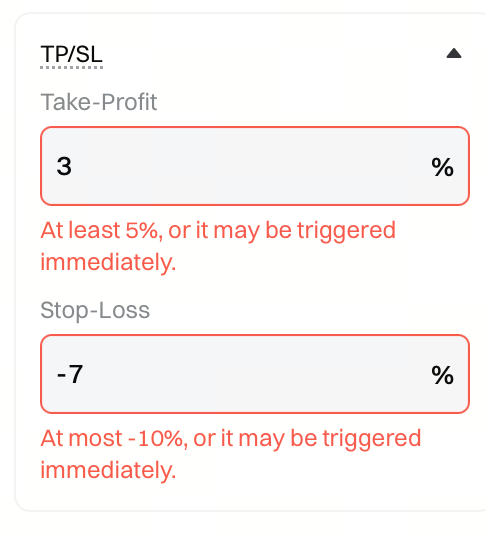

Configurar TP/SL

- Mecanismo de disparo: Quando a taxa de retorno da opção atingir as condições de take-profit ou stop-loss definidas, o sistema fechará imediatamente a posição usando uma **ordem a mercado** . Se a liquidez for insuficiente, a parte não executada será enviada como ordem de Preço de Referência, e a ordem continuará até ser totalmente preenchida ou até o vencimento do contrato.

- Limite: Realização mínima de lucro: +5%, stop-loss máximo: –10%

- **Observação: Como a liquidez de alguns contratos de opção pode ser instável, o mecanismo de take-profit/stop-loss pode apresentar slippage e risco de perda. Utilize com cautela.**

- Mecanismo de disparo: Quando a taxa de retorno da opção atingir as condições de take-profit ou stop-loss definidas, o sistema fechará imediatamente a posição usando uma **ordem a mercado** . Se a liquidez for insuficiente, a parte não executada será enviada como ordem de Preço de Referência, e a ordem continuará até ser totalmente preenchida ou até o vencimento do contrato.

- Limite: Realização mínima de lucro: +5%, stop-loss máximo: –10%

- **Observação: Como a liquidez de alguns contratos de opção pode ser instável, o mecanismo de take-profit/stop-loss pode apresentar slippage e risco de perda. Utilize com cautela.**

Indicadores de Risco

Os indicadores de risco incluem: Nível de Risco e Taxa de Sucesso.

Níveis de Risco: R1, R2 e R3 (quanto maior o número, maior o risco).

Taxa de Sucesso: Calculada com base no desempenho histórico e fornecida apenas como referência.

Quando Ocorre a Primeira Venda?

Após clicar em Iniciar Estratégia, o sistema executará automaticamente a primeira venda às 09:00 UTC seguinte.

• Se você iniciar a estratégia entre 06:00–08:59 (UTC), a primeira venda ocorrerá no mesmo dia às 09:00 (UTC).

• Se iniciar a estratégia após 09:00 (UTC), a primeira venda ocorrerá às 09:00 (UTC) do dia seguinte.

Não é necessário enviar ordens manualmente. O sistema selecionará e venderá automaticamente o contrato com base nos parâmetros definidos.

Como o Sistema Seleciona o Primeiro Contrato a Ser Vendido?

O sistema seleciona automaticamente um contrato da tabela de cotações em T conforme seus parâmetros configurados, incluindo:

• Tipo de data de vencimento: T+1 / T+2 / T+3

• Faixa de Delta ou Strike

• Tipo de preço: Mercado, Preço de Referência, Ask0, Ask0–0,5%, Ask0–5%

A ordem será enviada conforme o método de preço escolhido e tentará ser executada diretamente ou via envio de ordem.

Como a Posição É Gerenciada Após a Primeira Venda?

Após vender o contrato, a estratégia entra na fase de manutenção:

-

Manter Até o Vencimento

O sistema manterá a posição até o vencimento natural do contrato e fará a liquidação automática em dinheiro às 08:00 (UTC) (sem risco de entrega física). -

Se TP/SL For Disparado

• O sistema fechará automaticamente a posição ao preço de mercado.

• Se a profundidade de mercado for insuficiente, a parte não executada será enviada como ordem de Preço de Referência até ser totalmente executada ou liquidada no vencimento. -

Fechamento Manual

• Você pode optar por fechar manualmente a posição com uma ordem limitada durante a fase de manutenção. Se o fechamento manual for iniciado, a lógica de TP/SL será temporariamente suspensa até o término do processo manual.

Após o término do ciclo atual, o sistema aguardará o próximo ciclo para abrir uma nova posição.

Como a Estratégia Faz o Auto-Roll?

A estratégia de venda recorrente será repetida conforme o tipo de data de vencimento selecionado (T+1 / T+2 / T+3).

O tipo de data de vencimento define a duração de cada ciclo:

• T+1: Vence no dia seguinte à venda; rola diariamente

• T+2: Vence dois dias após a venda; rola a cada 2 dias

• T+3: Vence três dias após a venda; rola a cada 3 dias

Como funciona o processo de rolagem:

- Início do Ciclo: O sistema abre automaticamente uma nova posição às 09:00 (UTC) de cada ciclo (vende o contrato do próximo período).

- Fase de Manutenção: Continua até o vencimento ou até o fechamento da posição por TP/SL.

- Próximo Ciclo: Após a liquidação do período anterior às 08:00 (UTC), o sistema venderá o contrato do próximo período às 09:00 (UTC) do mesmo dia.

- Condição de Parada: Assim que o tempo total de duração da estratégia definido por você for atingido (por exemplo, 6/12/24 dias), o sistema encerrará automaticamente após a última liquidação e não abrirá novas posições.

Exemplo de Estratégia

Suponha que você inicie a estratégia às 06:00 (UTC) em 4 de setembro, com as seguintes configurações: 12 dias, delta de 0,2, T+2, venda a mercado.

O sistema irá:

4 de setembro, 09:00 (UTC): Vender o primeiro contrato T+2.

6 de setembro, 08:00 (UTC): O contrato vence e é liquidado.

6 de setembro, 09:00 (UTC): O sistema vende automaticamente o próximo contrato T+2.

Esse ciclo se repete até a liquidação do último ciclo às 08:00 (UTC) de 16 de setembro, após o qual a estratégia é encerrada automaticamente.

O conteúdo aqui fornecido é apenas para fins de referência e educacionais e não constitui qualquer conselho financeiro, de investimento, de negociação ou jurídico, nem constitui uma oferta ou solicitação para comprar ou vender quaisquer ativos digitais. A Gate não faz representações ou garantias expressas ou implícitas em relação à precisão, integridade ou atualidade das informações aqui contidas. Recursos, interfaces, regras e estruturas de taxas dos produtos podem ser atualizados ou ajustados a qualquer momento. Consulte os anúncios mais recentes e as informações reais exibidas na plataforma Gate para obter os detalhes mais precisos.

Os investimentos em ativos digitais envolvem riscos significativos e os preços podem flutuar substancialmente. Você pode perder o valor total do seu investimento. Tome decisões com cautela, com base em sua própria situação financeira e tolerância ao risco, após compreender totalmente os riscos associados. Se necessário, recomenda-se consultar um consultor financeiro ou jurídico profissional independente.

Para mais informações sobre possíveis riscos, consulte a Divulgação de Riscos e o Termo de Acordo do Usuário da Gate.