Giao dịch

Cơ bản

Giao ngay

Giao dịch tiền điện tử một cách tự do

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Chuyển đổi và Đầu tư định kỳ

0 Fees

Giao dịch bất kể khối lượng không mất phí không trượt giá

ETF

Sản phẩm ETF có thuộc tính đòn bẩy giao dịch giao ngay không cần vay không cháy tải khoản

Trước giờ mở cửa

Giao dịch các token mới trước khi chúng được niêm yết chính thức

Nâng cao

DEX

Giao dịch trên chuỗi với Gate Wallet

Alpha

Point

Nhận các token đầy hứa hẹn trong giao dịch trên chuỗi được tối ưu hóa

Bot

Giao dịch chỉ bằng một cú nhấp chuột với các chiến lược thông minh tự động chạy

Sao chép

Join for $500

Tăng trưởng sự giàu có bằng cách theo dõi các nhà giao dịch hàng đầu

Giao dịch CrossEx

Beta

Một số dư ký quỹ, chia sẻ xuyên nền tảng

Futures

Futures

Hàng trăm hợp đồng được thanh toán bằng USDT hoặc BTC

TradFi

Vàng

Giao dịch tài sản truyền thống toàn cầu bằng USDT ở một nơi

Quyền chọn

Hot

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Bắt đầu với Hợp đồng

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia các sự kiện để giành được những phần thưởng hậu hĩnh

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Kiếm tiền

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Launchpad

Đăng ký sớm dự án token lớn tiếp theo

Điểm Alpha

Giao dịch tài sản on-chain và tận hưởng phần thưởng airdrop!

Điểm Futures

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Mua thấp và bán cao để kiếm lợi nhuận từ biến động giá

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Trung tâm tài sản VIP

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản của bạn

Quản lý tài sản cá nhân

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản kỹ thuật số của bạn

Quỹ định lượng

Đội ngũ quản lý tài sản hàng đầu giúp bạn kiếm lợi nhuận mà không cần lo lắng

Staking

Stake tiền điện tử để kiếm tiền từ các sản phẩm PoS

Đòn bẩy thông minh

New

Không bị thanh lý bắt buộc trước hạn, không phải lo lắng về lợi nhuận đòn bẩy

Đúc GUSD

Sử dụng USDT/USDC để đúc GUSD với lợi suất tương đương kho bạc

Thêm

Chủ đề thịnh hành

Xem thêm42.47M Phổ biến

160.13K Phổ biến

124.88K Phổ biến

1.67M Phổ biến

521.13K Phổ biến

Ghim

6 Cổ phiếu Năng lượng trả cho chúng ta lên đến 14.8% (Trung Đông hỗn loạn hay không)

“Hết giờ.” Tôi hét lên với chút khó chịu. Tôi thậm chí không cần phải nhìn thẳng vào trợ lý huấn luyện viên của mình — chúng tôi đã hiểu ý nhau.

Chúng tôi vừa xem cú ném ba điểm hỏng thứ hai của hiệp hai.

“Vào đó cho Reese đi.”

Reese nhún vai và chạy ra khỏi sân. Tôi ôm lấy vai cậu ấy một cách trìu mến. “Này bạn — cậu biết tại sao cậu lại ra ngoài không?”

Nhận cảnh báo lợi nhuận:

Đăng ký

Cậu ấy gật đầu chậm rãi. “Vì… tôi… đã… ném… một… cú ba điểm.”

“Và tôi vừa nói gì trong cuộc họp đội?”

“…Không… được… ném… cú ba điểm.”

Tôi vỗ vai cậu ấy. Reese trở lại sân trong vòng hai phút. Nhưng tôi phải làm rõ ý.

Chúng ta không phải những tay ném ba điểm khi mới 11 tuổi. Đó là lời cầu nguyện, chứ không phải cú ném.

Thật ra, chúng ta còn may mắn khi thực hiện được các cú layup hơn một nửa thời gian. Đó là mục tiêu của chúng ta. Chuyển bóng, làm việc để có các cú gần rổ ít nhất còn cơ hội vào trong.

Nếu điều này phù hợp với các cầu thủ bóng rổ 11 tuổi, tại sao các nhà đầu tư 60 và 70 tuổi lại cứ cố gắng ném những cú đầu tư mà chẳng hy vọng gì vào việc thành công?

Chúng tôi những người contrarian cẩn thận sẽ lấy lợi nhuận “layup” hào phóng cả ngày. Những cây cầu toll trả cho chúng tôi từ 6.1% đến 14.8% bất kể dầu mỏ ở mức 50 hay 100 đô la — đó chính là các cú layup của chúng tôi.

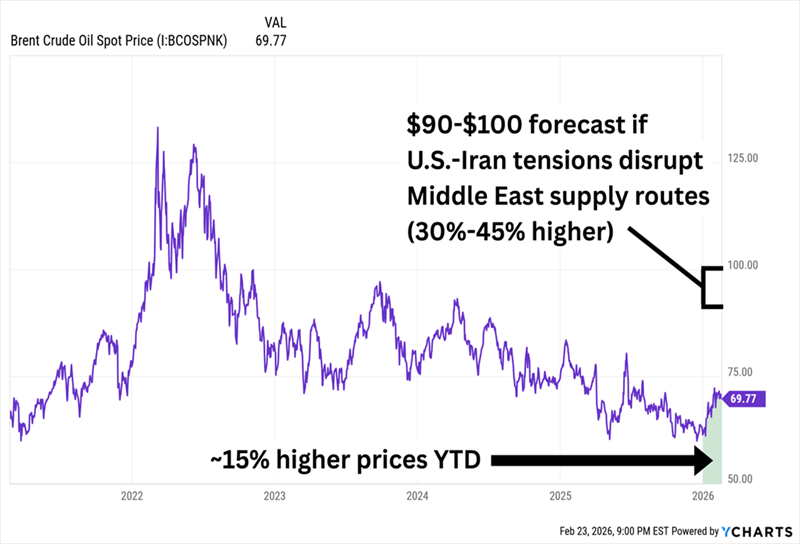

Dầu mỏ hiện đang rất nóng. Giá dầu đã tăng liên tục trong năm nay — đồng đô la yếu, cắt giảm sản lượng của OPEC+, hành động quân sự của Mỹ ở Venezuela. Và khả năng xung đột với Iran có thể khiến giá còn tăng nữa từ đây.

Dầu Có Thể Tăng Gấp Đôi Nếu Mỹ-Iran Nổ Ra

Đó chính là lý do tại sao mọi người đều muốn ném cú ba điểm.

Chắc chắn, chúng ta có thể theo đuổi thương vụ Iran. Nordic American Tankers (NAT) đã tăng hơn 40% trong năm nay chỉ dựa vào giá vận chuyển tăng vọt. Nó cũng trả cổ tức đáng kể. Nhưng khoản trả này biến động liên tục. Nó di chuyển quá nhiều để chúng ta có thể lập kế hoạch nghỉ hưu dựa vào đó.

Và cổ phiếu có thể giảm trở lại nếu tình hình Trung Đông dịu đi.

Đó là một cú ba điểm với tiền nghỉ hưu. Tôi thích giữ các cú layup dễ dàng hơn.

Vậy hãy xem các “người thu phí” trong pipeline — các công ty chỉ nhận tiền khi dầu khí chảy qua hạ tầng của họ. Họ không quan tâm giá một thùng dầu là bao nhiêu. Họ chỉ thu phí. Chúng ta bắt đầu với hai trong số các blue chip sáng nhất trong lĩnh vực này.

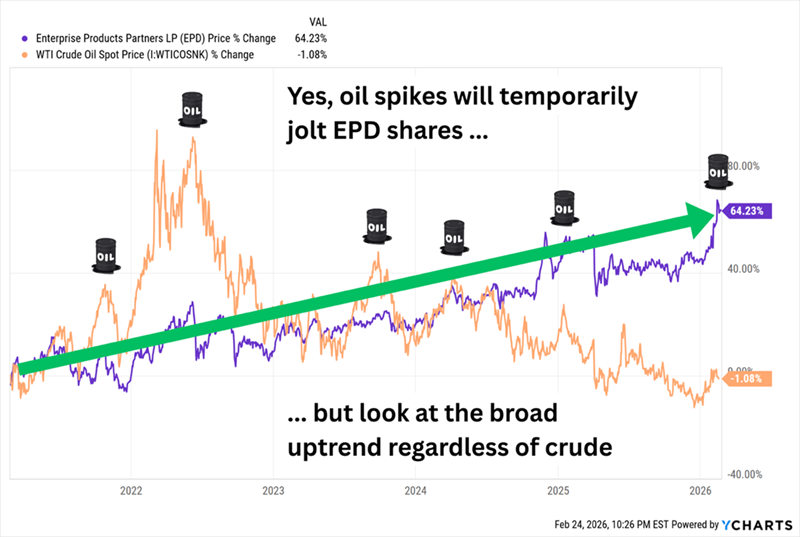

Enterprise Products Partners LP (EPD, lợi suất cổ tức 6.1%) có hơn 50.000 dặm đường ống, hơn 300 triệu thùng chứa chất lỏng, 26 nhà phân đoạn, và 20 bến tàu sâu. Dù không chính thức là “Dividend Aristocrat” (vì không thuộc S&P 500), nhưng nó có 27 năm liên tiếp tăng cổ tức. Với lợi suất trên 6%, đây là một trong những thành viên hào phóng nhất trong giới phân phối.

Giá dầu tăng có giúp EPD không? Đôi khi có. Các nhà thu phí không tồn tại trong một bong bóng, và các đường ống (bao gồm cả EPD) đã tham gia vào đợt tăng giá của ngành năng lượng năm 2026. Nhưng rõ ràng, Enterprise Products không cần một đợt tăng giá dầu để làm hài lòng các nhà đầu tư.

EPD đã mang lại lợi nhuận chủ yếu ổn định trong khi giá dầu biến động

Hơn nữa, EPD chỉ mới cách đây vài tuần đã báo cáo kết quả Quý 4 vượt mong đợi, ghi nhận khối lượng xử lý khí tự nhiên, NGL, và tổng khối lượng đường ống đạt kỷ lục, đồng thời mang lại dòng tiền điều chỉnh từ hoạt động đạt mức cao kỷ lục cho cả năm 2025.

Tại sao tôi thích nó bây giờ: EPD rất năng động. Gần đây, nó đã chuyển đổi đường ống Seminole trở lại dịch vụ dầu thô (giúp giải phóng nó sau khi đường ống NGL Bahia mới xử lý vận chuyển chất lỏng từ Permian), và cho biết việc mua lại tài sản của Occidental Petroleum (OXY) vào tháng 8 năm 2025 đang tạo ra “các dự án tăng trưởng bổ sung.”

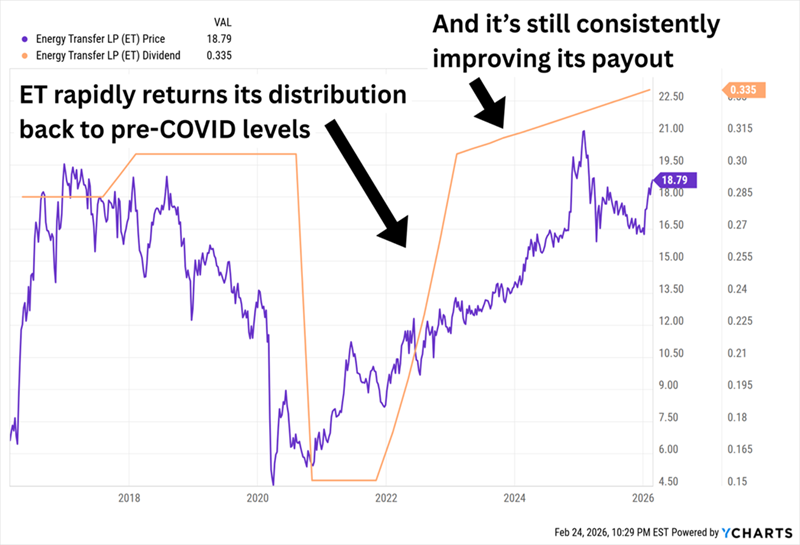

Tiếp theo là Energy Transfer LP (ET, lợi suất cổ tức 7.1%), một ông lớn khác trong lĩnh vực hạ tầng năng lượng. ET có khoảng 140.000 dặm đường ống vận chuyển khí tự nhiên (~107.000 dặm), dầu thô (~18.000 dặm), NGL (~5.700 dặm) và sản phẩm tinh chế (~3.760 dặm). Tài sản của nó còn gồm hơn 70 nhà xử lý khí tự nhiên, 73 triệu thùng chứa dầu, 35 nhà marketing sản phẩm tinh chế hoạt động, cổ phần trong các hoạt động khác, và một nhà xuất khẩu LNG quy mô lớn đang phát triển tại Louisiana.

Tại sao tôi thích nó bây giờ: Trong ba từ? Bùng nổ AI. Tôi đã đề cập vào tháng 9 rằng “ET cho biết đã nhận yêu cầu kết nối hơn 60 nhà máy điện ở 14 bang để tạo kết nối mới, và yêu cầu kết nối khoảng 200 trung tâm dữ liệu ở 15 bang trong phạm vi ET.” Tiến trình vẫn tiếp tục. Hai tháng sau, nó đã ký hợp đồng 20 năm với công ty con của Entergy (ETR) tại Louisiana. Tháng 1, ET bắt đầu cung cấp khí tự nhiên cho ba trung tâm dữ liệu của Oracle (ORCL).

Và mặc dù ET có thể không nằm trong nhóm Aristocrat, nhưng nó liên tục tăng cổ tức hàng quý kể từ năm 2021. Thật đáng tin cậy phải không?

ET giữ đà tăng cổ tức, từng quý một

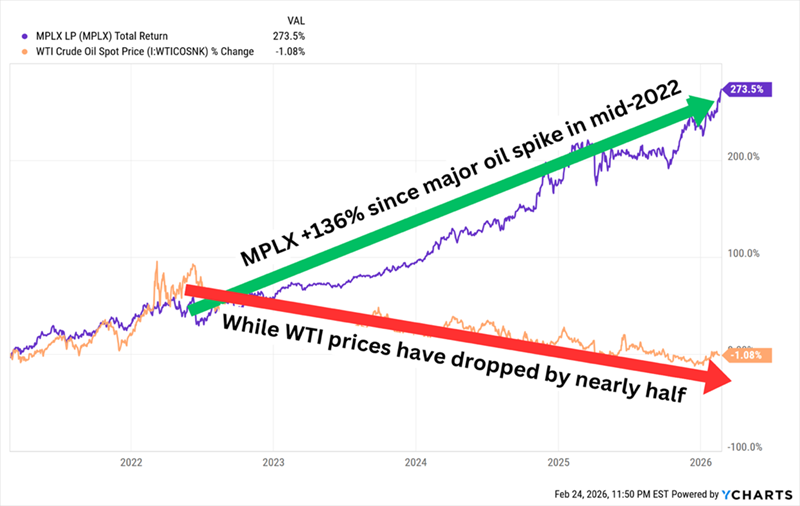

MPLX LP (MPLX, lợi suất cổ tức 7.3%) được thành lập năm 2012 để nắm giữ các tài sản trung gian của Marathon Petroleum (MPC). MPLX hoạt động qua hai bộ phận — Vận chuyển dầu thô và sản phẩm, và Dịch vụ khí tự nhiên và NGL — nhưng các bộ phận này gồm đường ống, nhà máy lọc dầu, hệ thống thu gom và xử lý NGL, nhà phân đoạn NGL, kho chứa, trại chứa, tàu motor và tàu barge, cùng các tài sản liên kết khác của MPC/MPLX.

Cổ tức hàng năm của nó đã tăng trưởng mỗi năm kể từ khi tách ra, và đã tăng gấp đôi so với mức giảm do COVID.

Tại sao tôi thích nó bây giờ: Nhiều dự án tăng trưởng của MPLX dự kiến sẽ đi vào hoạt động trong năm nay, bao gồm các đường ống Blackcomb và Bay Runner, cùng nhà máy xử lý Harmon Creek III. Nhưng MPLX là một “quái vật vận hành” — với tentacles trong hầu hết mọi thứ — nên không có một yếu tố nào khiến nó đột nhiên tăng vọt. Thay vào đó, MPLX liên tục ghi điểm đơn và đôi, đủ để nâng điểm số dù dầu mỏ ra sao đi nữa. (Nhớ các cú layup của chúng ta chứ?)

Đây là một trong những biểu đồ 5 năm tốt nhất trong ngành MLP

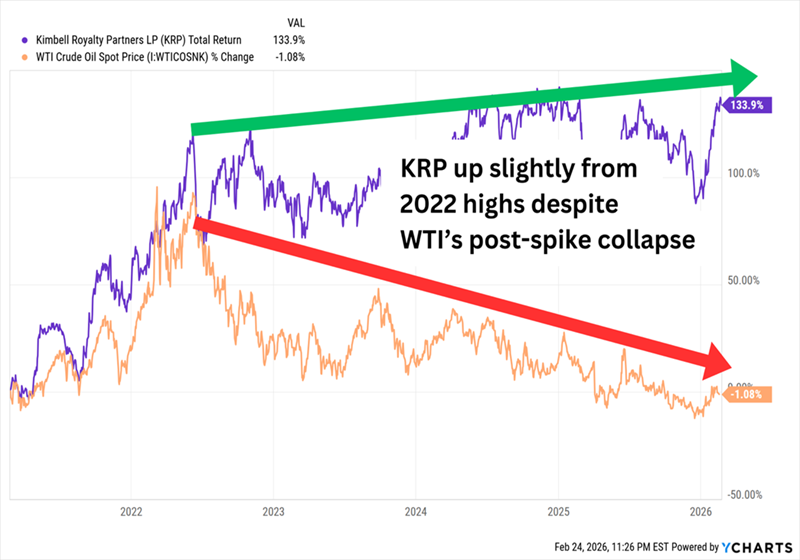

Dù tên gọi có thể gợi ý khác, Kimbell Royalty Partners LP (KRP, lợi suất cổ tức 11.3%) không bị đánh thuế như một MLP truyền thống — và cũng không phải là một quỹ royalty trust. Nhưng nó mua và sở hữu quyền khai thác dầu khí. Mô hình kinh doanh không chính thống này thuê lại hơn 17 triệu mẫu đất của mình ở 28 bang — bao gồm các khu formations như Permian, Eagle Ford và Bakken — cho các nhà sản xuất năng lượng, họ trả cả “tiền thuê ban đầu” lẫn quyền khai thác liên tục.

Tại sao tôi thích nó bây giờ: KRP là một cách chơi trực tiếp hơn vào giá năng lượng so với các nhà thu phí; giá hàng hóa thấp làm giảm các khoản royalties mà Kimbell thu được (cũng có thể khiến các nhà sản xuất cắt giảm hoạt động, giảm sản lượng và ảnh hưởng đến lợi nhuận của KRP), trong khi giá cao hơn sẽ nâng cao các khoản royalties của Kimbell. Dự kiến sản lượng sẽ tăng nhẹ trong năm nay. Tuy nhiên, KRP cũng ít biến động hơn ngành E&P và lợi suất cao hơn nhiều so với trung bình ngành — ít có khả năng sụp đổ như các cổ phiếu năng lượng đơn thuần nếu dầu mỏ giảm nhiệt.

KRP có thể sống sót qua thời kỳ dầu yếu, nhưng giá dầu cao thực sự giúp ích

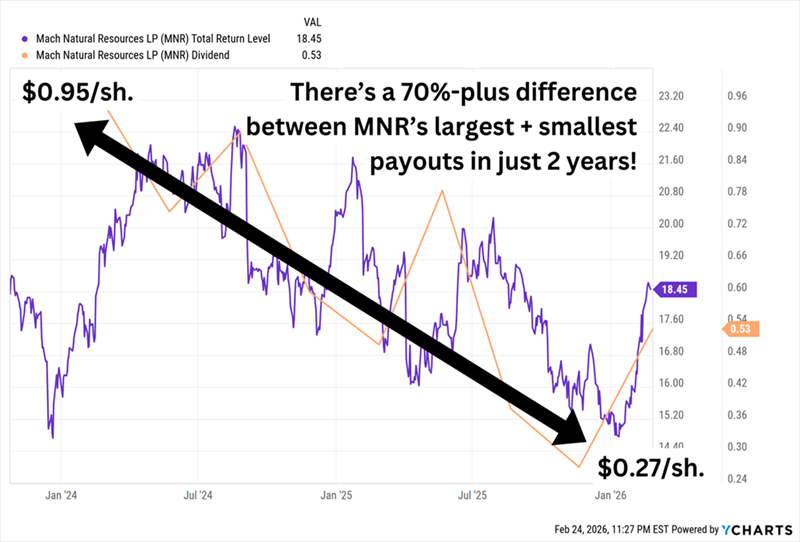

Mach Natural Resources LP (MNR, lợi suất cổ tức 14.8%) là một MLP trẻ thành lập tháng 11 năm 2017 và chính thức ra mắt thị trường cuối năm 2023. Hoạt động chính của nó nằm trong lưu vực Anadarko, cùng các tài sản ở các lưu vực Green River, San Juan và Permian. Đây là một cổ phiếu khí tự nhiên nhiều hơn là dầu mỏ (khí tự nhiên chiếm hơn một nửa sản lượng). Nó cũng là một nhà vận hành hiệu quả và có thành tích mua tài sản với giá trị thấp.

Tại sao tôi thích nó bây giờ: MNR là ví dụ rõ ràng về việc hoạt động mạnh mẽ của nó chưa được phản ánh đúng trong định giá. Cổ phiếu hòa vốn kể từ IPO, trong khi chỉ số MLP tăng hơn 40%. Nhưng nó rẻ. Thông thường, định giá MLP dựa trên EV (giá trị doanh nghiệp)/EBITDAX (lợi nhuận trước lãi, thuế, khấu hao, khấu trừ và chi phí thăm dò), và mức 4.2x của MNR thấp hơn nhiều so với trung bình ngành. Chỉ cần lưu ý: Đây là một khoản phân phối cực kỳ biến động (dựa trên dòng tiền còn lại sau khi tái đầu tư 50%).

Khó mà dự tính gì dựa vào các ngày trả cổ tức này

Đây là cách chúng ta có thể sống dựa vào 500.000 đô la… Gần như mãi mãi

Những lợi nhuận “thu phí” khổng lồ này có một nhược điểm lớn: Tất cả (ngoại trừ KRP) đều không trả cổ tức — họ trả phân phối — điều này đồng nghĩa bạn phải đối mặt với các quy định thuế khác nhau và mẫu K-1 đáng sợ.

Phức tạp của IRS có thể đáng giá… nếu chúng ta không có các lựa chọn tốt hơn để dùng.

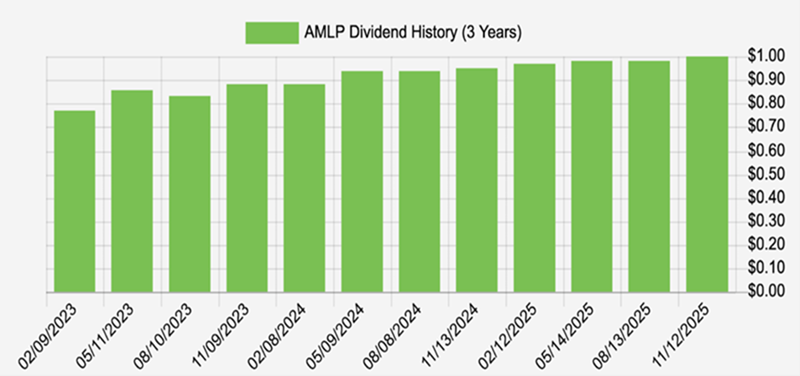

Cách tôi thích chơi ngành năng lượng là qua Alerian MLP ETF (AMLP), sở hữu rổ các MLP trung gian (bao gồm một số tên trên), trả gần 8%, và đi kèm lợi thế giấy tờ khổng lồ. AMLP được cấu trúc như một quỹ C-corp, nên bạn nhận được mẫu 1099 đơn giản và khai thuế như bình thường.

AMLP cũng tăng cổ tức đều đặn:

AMLP Thường xuyên Tăng Cổ tức

Đây chính là cách chúng ta sống dựa vào 500.000 đô la… gần như mãi mãi. Bằng cách mua các cổ tức 8% ưu đãi, được ưa chuộng bởi chính quyền hiện tại.

Tất nhiên, không cần phải bỏ toàn bộ 500.000 đô la vào AMLP. Đa dạng hóa! Hãy bắt đầu với 3 cổ phiếu trả cổ tức hàng tháng tuyệt vời này, mang lại lợi nhuận lên tới 14.9%.