#ADPBeatsExpectationsRateCutPushedBack

米国ADP雇用報告の衝撃

労働力の強さ、FRBの硬直性、流動性引き締めと暗号市場の伝達分析

1. エグゼクティブサマリー — マクロ体制確認イベント

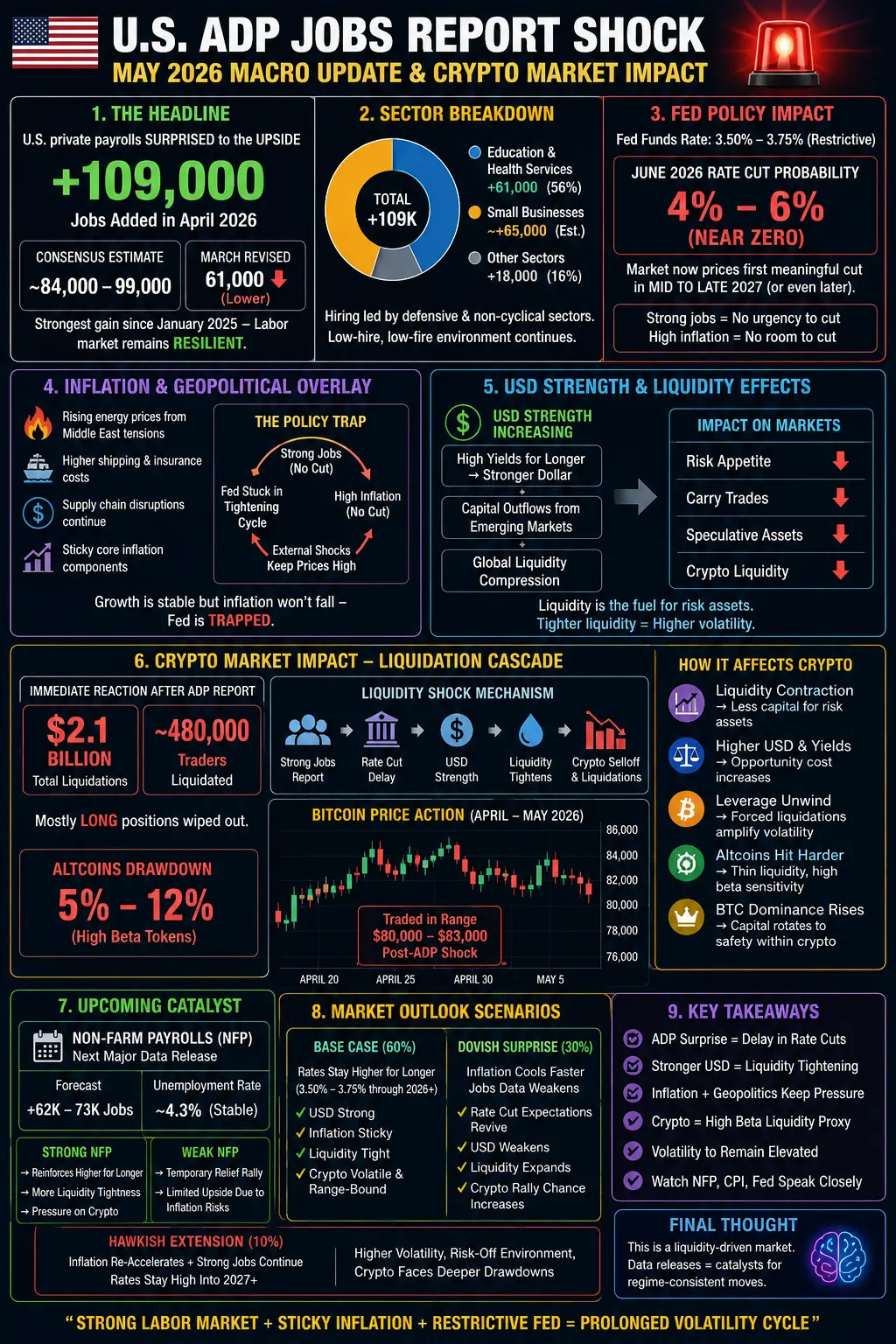

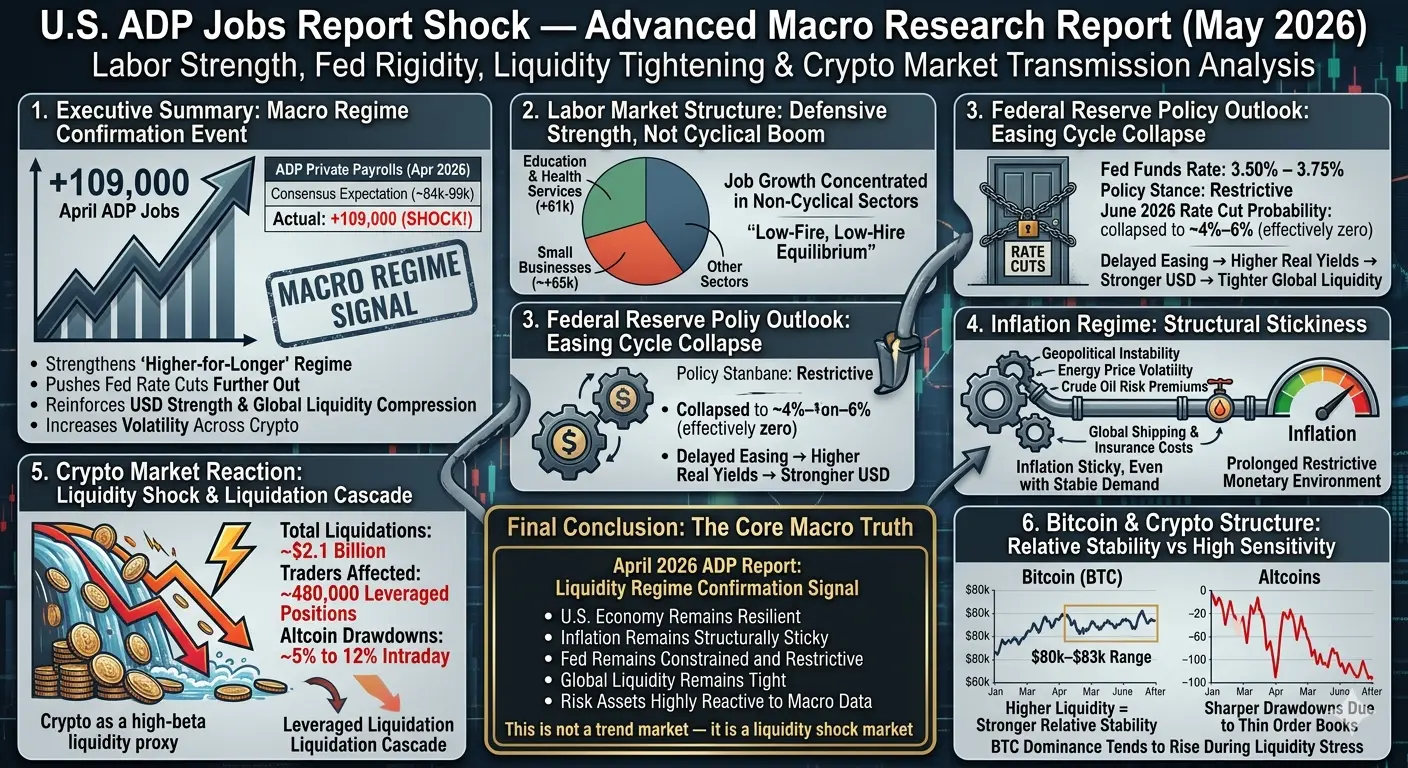

2026年4月の米国ADP民間雇用報告は明確な上振れサプライズをもたらし、雇用者数は+109,000人増加し、コンセンサス予想の約84,000〜99,000を大きく上回った。これは2025年初以来最も強い月次増加であり、米国労働市場が世界的な地政学的不安定性や引き締め的金融条件にもかかわらず構造的に堅牢であり続けるというストーリーを強化している。

同時に、3月の数字は+61,000に下方修正された(-3%調整)ものの、より広範な傾向は景気循環の悪化ではなく安定した雇用拡大を示している。

この報告は日常的な労働市場のアップデートと解釈すべきではない。むしろ、金利期待、グローバル流動性状況、通貨の強さ、リスク資産の価格形成に直接影響を与えるマクロ体制のシグナルとして機能する。

コアマクロの示唆:

「長期高水準」金利体制を強化

FRBの利下げ期待をさらに先送り(2027年中〜後半シナリオの価格上昇)

米ドルの強さとグローバル流動性の圧縮を強化

暗号資産やハイベータ資産のボラティリティ圧力を増加

インフレリスクにもかかわらず経済の持続的な堅牢性を示唆

要するに、データは成長が安定し、インフレが粘着性を持ち続け、金融緩和が構造的に遅れるマクロ環境を確認している。

2. 労働市場構造 — 防御的な強さ、循環的ブームではない

雇用増加の構成は、見出しの数字以上の深い洞察を提供する。

セクター内訳:

教育・医療サービス:+61,000(総増加の約56%)

小規模事業者:推定+65,000(主要な採用ドライバー)

その他のセクター:適度だが安定した寄与

この構造は、拡大のブームではなく、防御的な労働サイクルを反映している。

重要な解釈:

雇用増は非循環的セクターに集中

必要不可欠なサービスでの採用は安定しており、投機的産業ではない

労働市場は「低解雇・低採用の均衡」を示す

企業の行動は慎重だが縮小は見られず、バランスシートの強さと需要の安定性を示す。

3. FRBの政策見通し — 緩和サイクル崩壊

FRBは現在、制約的な政策姿勢を維持:

フェッドファンド金利:3.50%〜3.75%

政策スタンス:中立を超えた制約的引き締め体制

ADPデータ後の市場再評価:

2026年6月の利下げ確率:崩壊し、約4%〜6%(実質ゼロ)

より広範な市場予想:2027年以降まで意味のある緩和は見込めない

一部のマクロデスクは長期的な金利の停滞シナリオも考慮

コアメカニズム:

労働データの強さ→景気後退リスク低下→緩和遅延→実質利回り上昇→米ドル強化→グローバル流動性の引き締め

重要な洞察:

金融政策は、堅調な成長と持続的なインフレの間で行き詰まり、短期的な緩和の柔軟性を制限している。

4. インフレ体制 — 外部ショックによる構造的粘着性

過去のサイクルと異なり、インフレはもはや純粋に需要主導ではない。

主要インフレドライバー:

地政学的不安定性に連動したエネルギー価格の変動性

原油リスクプレミアムの上昇

世界的な輸送・保険コストの増加

主要貿易ルートのサプライチェーンの非効率性

マクロの結果:

国内需要が安定しても、外部コストショックによりインフレは高止まり

これが政策制約のループを生む:

雇用が強いと削減が難しい

高インフレが緩和を妨げる

結果:長期にわたる制約的金融環境

これは、「政策トラップ体制」として構造的に一致し、FRBの柔軟性を大きく制限する。

5. USDの強さとグローバル流動性圧縮サイクル

労働データの強さは、長期金利上昇期待を強化し、米ドルを直接強化。

流動性伝達効果:

USDの上昇→リスク資産からの資本引き揚げ

新興市場は資本流出に直面

キャリートレードのポジションは徐々に巻き戻し

投機セクター全体のリスク志向が低下

コア原則:

流動性はすべてのリスク資産の基盤

流動性が引き締まると:

市場はすぐに崩壊しないこともある

代わりに、ボラティリティ圧縮フェーズに入り、突然の清算イベントが起こる。

6. 暗号市場の反応 — 流動性ショックと清算の連鎖

暗号市場はADPのサプライズに即座かつ積極的に反応。

市場影響:

総清算額:約21億ドル

影響を受けたトレーダー数:約48万のレバレッジポジション

主な清算タイプ:ロングポジション

アルトコインの下落:高ベータ資産で日中に約5%〜12%

伝達チェーン:

強い雇用→利下げ遅延→USDの強さ→流動性の収縮→リスク資産の下落→レバレッジ清算の連鎖→ボラティリティの増幅

重要な洞察:

暗号は高ベータの流動性代理として機能し、マクロの変化に対して過剰に反応する。

7. ビットコインと暗号資産の構造 — 相対的な安定性と高感度

ビットコインは、データショック中および後に$80,000〜$83,000の範囲で取引され、アルトコインと比べて相対的に堅牢だが、依然としてボラティリティ圧力を受けている。

ビットコインの特性:

流動性が高いほど、相対的な安定性が強い

マクロ流動性期待と高い相関性

リスクオフの最初の吸収層として機能

アルトコインは薄い注文板のため最初に下落

重要な市場構造:

流動性圧力時にBTCの支配率は上昇傾向

アルトコインはより急激に下落

DeFiやレバレッジ運用の資本縮小も進行

8. FRB内部のダイナミクス — 政策の断片化増加

FRBは、数十年ぶりの高い内部対立を経験中。

主要条件:

ハト派はインフレ抑制を優先

タカ派は成長の安定を重視

委員会内の意見対立は記録的に高い

フォワードガイダンスの不確実性が増大

ADPデータの影響:

強い労働報告はタカ派側を強化し、緩和継続のバイアスをシフトさせる。

9. 地政学的インフレオーバーレイ — 外部ショック増幅器

このサイクルは、地政学的ダイナミクスによって特異的に影響を受けている:

エネルギー供給の混乱

石油輸送ルートのリスクプレミアム

世界的な保険コストの上昇

商品価格の変動性の波及

マクロ効果:

国内需要が冷え込んでも、外部ショックがインフレ圧力を持続させる

これにより、従来の緩和サイクルが正常に働きにくくなる。

10. 先行指標 — 非農業部門雇用者数(NFP)

次の主要マクロカタリストは米国の非農業部門雇用者数。

市場予想:

予測:+62,000〜+73,000人

失業率:約4.3%の安定範囲

シナリオの結果:

強いNFP:

FRBの制約的姿勢を強化

流動性引き締めを延長

暗号のボラティリティリスクを増大

弱いNFP:

一時的な緩和期待

リスク資産の短期的な救済

しかし、インフレの上限が上昇の継続を制限

11. 戦略的市場解釈 — マクロ体制の現実

現在のマクロ環境は、明確な構造的体制を反映:

堅調な労働市場 + 粘着性の高いインフレ + 制約的なFRB = 長期高金利の流動性制約サイクル。

市場への影響:

リスク資産のボラティリティ上昇

米ドルの支配力強化

投機的流動性の流入減少

マクロデータリリースへの感度増大

暗号のポジショニングの現実:

暗号は、各マクロリリースが流動性ショックのトリガーとなるデータ駆動型のボラティリティ体制で運用されている。

12. 最終結論 — コアマクロの真実

2026年4月のADP報告は単なる労働のアップデートではなく、流動性体制の確認シグナルである。

それは次を確認させる:

米国経済は堅調

インフレは構造的に粘着

FRBは制約され制限的

グローバル流動性は引き締まったまま

リスク資産はマクロデータに非常に反応し続ける

最終的な洞察:

これはトレンド市場ではなく、流動性ショック市場であり、すべてのマクロデータポイントがグローバルリスクポジショニングを再調整する。

暗号はこの構造の中で最も敏感な資産クラスの一つであり、マクロの認識、リスク管理、流動性監視が現在のサイクルを乗り切るために不可欠となる。

米国ADP雇用報告の衝撃

労働力の強さ、FRBの硬直性、流動性引き締めと暗号市場の伝達分析

1. エグゼクティブサマリー — マクロ体制確認イベント

2026年4月の米国ADP民間雇用報告は明確な上振れサプライズをもたらし、雇用者数は+109,000人増加し、コンセンサス予想の約84,000〜99,000を大きく上回った。これは2025年初以来最も強い月次増加であり、米国労働市場が世界的な地政学的不安定性や引き締め的金融条件にもかかわらず構造的に堅牢であり続けるというストーリーを強化している。

同時に、3月の数字は+61,000に下方修正された(-3%調整)ものの、より広範な傾向は景気循環の悪化ではなく安定した雇用拡大を示している。

この報告は日常的な労働市場のアップデートと解釈すべきではない。むしろ、金利期待、グローバル流動性状況、通貨の強さ、リスク資産の価格形成に直接影響を与えるマクロ体制のシグナルとして機能する。

コアマクロの示唆:

「長期高水準」金利体制を強化

FRBの利下げ期待をさらに先送り(2027年中〜後半シナリオの価格上昇)

米ドルの強さとグローバル流動性の圧縮を強化

暗号資産やハイベータ資産のボラティリティ圧力を増加

インフレリスクにもかかわらず経済の持続的な堅牢性を示唆

要するに、データは成長が安定し、インフレが粘着性を持ち続け、金融緩和が構造的に遅れるマクロ環境を確認している。

2. 労働市場構造 — 防御的な強さ、循環的ブームではない

雇用増加の構成は、見出しの数字以上の深い洞察を提供する。

セクター内訳:

教育・医療サービス:+61,000(総増加の約56%)

小規模事業者:推定+65,000(主要な採用ドライバー)

その他のセクター:適度だが安定した寄与

この構造は、拡大のブームではなく、防御的な労働サイクルを反映している。

重要な解釈:

雇用増は非循環的セクターに集中

必要不可欠なサービスでの採用は安定しており、投機的産業ではない

労働市場は「低解雇・低採用の均衡」を示す

企業の行動は慎重だが縮小は見られず、バランスシートの強さと需要の安定性を示す。

3. FRBの政策見通し — 緩和サイクル崩壊

FRBは現在、制約的な政策姿勢を維持:

フェッドファンド金利:3.50%〜3.75%

政策スタンス:中立を超えた制約的引き締め体制

ADPデータ後の市場再評価:

2026年6月の利下げ確率:崩壊し、約4%〜6%(実質ゼロ)

より広範な市場予想:2027年以降まで意味のある緩和は見込めない

一部のマクロデスクは長期的な金利の停滞シナリオも考慮

コアメカニズム:

労働データの強さ→景気後退リスク低下→緩和遅延→実質利回り上昇→米ドル強化→グローバル流動性の引き締め

重要な洞察:

金融政策は、堅調な成長と持続的なインフレの間で行き詰まり、短期的な緩和の柔軟性を制限している。

4. インフレ体制 — 外部ショックによる構造的粘着性

過去のサイクルと異なり、インフレはもはや純粋に需要主導ではない。

主要インフレドライバー:

地政学的不安定性に連動したエネルギー価格の変動性

原油リスクプレミアムの上昇

世界的な輸送・保険コストの増加

主要貿易ルートのサプライチェーンの非効率性

マクロの結果:

国内需要が安定しても、外部コストショックによりインフレは高止まり

これが政策制約のループを生む:

雇用が強いと削減が難しい

高インフレが緩和を妨げる

結果:長期にわたる制約的金融環境

これは、「政策トラップ体制」として構造的に一致し、FRBの柔軟性を大きく制限する。

5. USDの強さとグローバル流動性圧縮サイクル

労働データの強さは、長期金利上昇期待を強化し、米ドルを直接強化。

流動性伝達効果:

USDの上昇→リスク資産からの資本引き揚げ

新興市場は資本流出に直面

キャリートレードのポジションは徐々に巻き戻し

投機セクター全体のリスク志向が低下

コア原則:

流動性はすべてのリスク資産の基盤

流動性が引き締まると:

市場はすぐに崩壊しないこともある

代わりに、ボラティリティ圧縮フェーズに入り、突然の清算イベントが起こる。

6. 暗号市場の反応 — 流動性ショックと清算の連鎖

暗号市場はADPのサプライズに即座かつ積極的に反応。

市場影響:

総清算額:約21億ドル

影響を受けたトレーダー数:約48万のレバレッジポジション

主な清算タイプ:ロングポジション

アルトコインの下落:高ベータ資産で日中に約5%〜12%

伝達チェーン:

強い雇用→利下げ遅延→USDの強さ→流動性の収縮→リスク資産の下落→レバレッジ清算の連鎖→ボラティリティの増幅

重要な洞察:

暗号は高ベータの流動性代理として機能し、マクロの変化に対して過剰に反応する。

7. ビットコインと暗号資産の構造 — 相対的な安定性と高感度

ビットコインは、データショック中および後に$80,000〜$83,000の範囲で取引され、アルトコインと比べて相対的に堅牢だが、依然としてボラティリティ圧力を受けている。

ビットコインの特性:

流動性が高いほど、相対的な安定性が強い

マクロ流動性期待と高い相関性

リスクオフの最初の吸収層として機能

アルトコインは薄い注文板のため最初に下落

重要な市場構造:

流動性圧力時にBTCの支配率は上昇傾向

アルトコインはより急激に下落

DeFiやレバレッジ運用の資本縮小も進行

8. FRB内部のダイナミクス — 政策の断片化増加

FRBは、数十年ぶりの高い内部対立を経験中。

主要条件:

ハト派はインフレ抑制を優先

タカ派は成長の安定を重視

委員会内の意見対立は記録的に高い

フォワードガイダンスの不確実性が増大

ADPデータの影響:

強い労働報告はタカ派側を強化し、緩和継続のバイアスをシフトさせる。

9. 地政学的インフレオーバーレイ — 外部ショック増幅器

このサイクルは、地政学的ダイナミクスによって特異的に影響を受けている:

エネルギー供給の混乱

石油輸送ルートのリスクプレミアム

世界的な保険コストの上昇

商品価格の変動性の波及

マクロ効果:

国内需要が冷え込んでも、外部ショックがインフレ圧力を持続させる

これにより、従来の緩和サイクルが正常に働きにくくなる。

10. 先行指標 — 非農業部門雇用者数(NFP)

次の主要マクロカタリストは米国の非農業部門雇用者数。

市場予想:

予測:+62,000〜+73,000人

失業率:約4.3%の安定範囲

シナリオの結果:

強いNFP:

FRBの制約的姿勢を強化

流動性引き締めを延長

暗号のボラティリティリスクを増大

弱いNFP:

一時的な緩和期待

リスク資産の短期的な救済

しかし、インフレの上限が上昇の継続を制限

11. 戦略的市場解釈 — マクロ体制の現実

現在のマクロ環境は、明確な構造的体制を反映:

堅調な労働市場 + 粘着性の高いインフレ + 制約的なFRB = 長期高金利の流動性制約サイクル。

市場への影響:

リスク資産のボラティリティ上昇

米ドルの支配力強化

投機的流動性の流入減少

マクロデータリリースへの感度増大

暗号のポジショニングの現実:

暗号は、各マクロリリースが流動性ショックのトリガーとなるデータ駆動型のボラティリティ体制で運用されている。

12. 最終結論 — コアマクロの真実

2026年4月のADP報告は単なる労働のアップデートではなく、流動性体制の確認シグナルである。

それは次を確認させる:

米国経済は堅調

インフレは構造的に粘着

FRBは制約され制限的

グローバル流動性は引き締まったまま

リスク資産はマクロデータに非常に反応し続ける

最終的な洞察:

これはトレンド市場ではなく、流動性ショック市場であり、すべてのマクロデータポイントがグローバルリスクポジショニングを再調整する。

暗号はこの構造の中で最も敏感な資産クラスの一つであり、マクロの認識、リスク管理、流動性監視が現在のサイクルを乗り切るために不可欠となる。