馬年の最初の営業日に人民元は強含みを見せ、午後には6.89と6.88の大きな整数関門を突破し、日内で200ピップス上昇、2023年4月以来の最高値で取引を終えた。一、顧客の決済外貨が依然主因----------最新の2026年1月の結售為替データは引き続き好調を示している。1月の銀行の顧客向け結售差額は888億ドルで、2025年12月の999億ドルからやや縮小したものの、2013年1月以降で二番目の高水準を維持している。注目すべきは、二つの重要なデータが2010年の統計開始以来の最高値を記録したことだ。**1. 証券投資における純結汇259億ドル。**外資の中国資産への信頼回復を反映し、人民元資産への配分が加速している。**2. 先渡しの純結汇393億ドル。**米連邦準備制度の利下げ予想を背景に、USDCNYスワップポイントは過去二年で大幅に上昇し、先渡しのコストも低下している。市場の人民元の上昇期待と相まって、輸出企業は持ち越しを控え、早期に将来の為替レートをロックインする動きが見られる。これが1月以降のUSDCNYスワップポイントの圧迫要因ともなっている。二、外部貿易環境の側面からの改善-------------米最高裁判決により、IEEPA関税が違法とされたことで、中国や一部新興国の関税が引き下げられた。トランプ前大統領は直後に15%の新たな関税を発表したが、これは従来の20%(10%の対等関税と10%のフェンタニル税)より5%低い水準だ。3月末の中国訪問計画もあり、今後の追加関税の可能性は低く、市場には安心感が広がっている。三、オプション市場は何を示唆しているのか?--------------しかしながら、オプション市場からは一見矛盾するシグナルも伝わっている。人民元の継続的な上昇にもかかわらず、USDCNH RR(リスクリバーサル)は上昇を続けており(USDコールの方がプットより高価)、スポットとRRの動きに乖離が見られる。私見では、RRの上昇は**単純に市場の人民元の下落予想を示すものではなく、外資による中国資産の為替ヘッジ需要の高まりを反映している。**前述のとおり、証券投資の純結汇は過去最高を記録し、多くの海外ファンドが中国資産への配分を積極的に進めている。人民元資産を保有する外資にとって、最大のリスクは人民元の下落による資産価値の毀損だ。これに対抗するため、外資はUSDコールを買い、ヘッジのための大規模な買い注文がCallの価格を押し上げ、結果としてRRが上昇している。RRの上昇は、決済顧客にとって良いヘッジの機会となる。リスクリバーサルを用いた決済(売りコール+買いプット)で、為替リスクの一部を固定できる。四、まとめ----人民元の上昇は、一方で供給と需要の結汇圧力、もう一方で外部貿易環境の側面からの改善によるものだ。オプション市場のUSDCNH RRの上昇も、外資の中国流入に伴うヘッジ需要を裏付けている。決済顧客はRRの上昇を捉え、リスクリバーサルを活用して遠期決済のエクスポージャーを抑えることができる。本文出典:おはよう為替市況リスク提示および免責事項市場にはリスクが伴い、投資は自己責任で行う必要がある。本稿は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではない。読者は本稿の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にある。

人民元:祝节后开门红

馬年の最初の営業日に人民元は強含みを見せ、午後には6.89と6.88の大きな整数関門を突破し、日内で200ピップス上昇、2023年4月以来の最高値で取引を終えた。

一、顧客の決済外貨が依然主因

最新の2026年1月の結售為替データは引き続き好調を示している。1月の銀行の顧客向け結售差額は888億ドルで、2025年12月の999億ドルからやや縮小したものの、2013年1月以降で二番目の高水準を維持している。

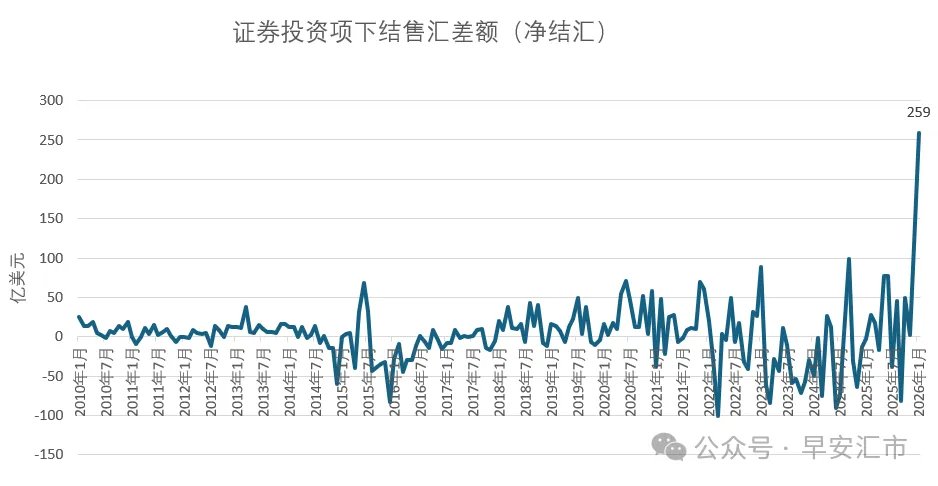

注目すべきは、二つの重要なデータが2010年の統計開始以来の最高値を記録したことだ。

**1. 証券投資における純結汇259億ドル。**外資の中国資産への信頼回復を反映し、人民元資産への配分が加速している。

**2. 先渡しの純結汇393億ドル。**米連邦準備制度の利下げ予想を背景に、USDCNYスワップポイントは過去二年で大幅に上昇し、先渡しのコストも低下している。市場の人民元の上昇期待と相まって、輸出企業は持ち越しを控え、早期に将来の為替レートをロックインする動きが見られる。これが1月以降のUSDCNYスワップポイントの圧迫要因ともなっている。

二、外部貿易環境の側面からの改善

米最高裁判決により、IEEPA関税が違法とされたことで、中国や一部新興国の関税が引き下げられた。トランプ前大統領は直後に15%の新たな関税を発表したが、これは従来の20%(10%の対等関税と10%のフェンタニル税)より5%低い水準だ。3月末の中国訪問計画もあり、今後の追加関税の可能性は低く、市場には安心感が広がっている。

三、オプション市場は何を示唆しているのか?

しかしながら、オプション市場からは一見矛盾するシグナルも伝わっている。人民元の継続的な上昇にもかかわらず、USDCNH RR(リスクリバーサル)は上昇を続けており(USDコールの方がプットより高価)、スポットとRRの動きに乖離が見られる。

私見では、RRの上昇は単純に市場の人民元の下落予想を示すものではなく、外資による中国資産の為替ヘッジ需要の高まりを反映している。

前述のとおり、証券投資の純結汇は過去最高を記録し、多くの海外ファンドが中国資産への配分を積極的に進めている。人民元資産を保有する外資にとって、最大のリスクは人民元の下落による資産価値の毀損だ。これに対抗するため、外資はUSDコールを買い、ヘッジのための大規模な買い注文がCallの価格を押し上げ、結果としてRRが上昇している。

RRの上昇は、決済顧客にとって良いヘッジの機会となる。リスクリバーサルを用いた決済(売りコール+買いプット)で、為替リスクの一部を固定できる。

四、まとめ

人民元の上昇は、一方で供給と需要の結汇圧力、もう一方で外部貿易環境の側面からの改善によるものだ。オプション市場のUSDCNH RRの上昇も、外資の中国流入に伴うヘッジ需要を裏付けている。決済顧客はRRの上昇を捉え、リスクリバーサルを活用して遠期決済のエクスポージャーを抑えることができる。

本文出典:おはよう為替市況

リスク提示および免責事項

市場にはリスクが伴い、投資は自己責任で行う必要がある。本稿は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではない。読者は本稿の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資の責任は自己にある。