ボラティリティアービトラージ戦略は、予想されるボラティリティの変化に基づいてアービトラージを行うために、異なるオプションや他のデリバティブ(先物など)の組み合わせを指します。これらの戦略は通常、市場におけるインプライドボラティリティと実現ボラティリティの違いを利用したり、現在のボラティリティに関する判断に基づいて戦略的な組み合わせを構築したりします。

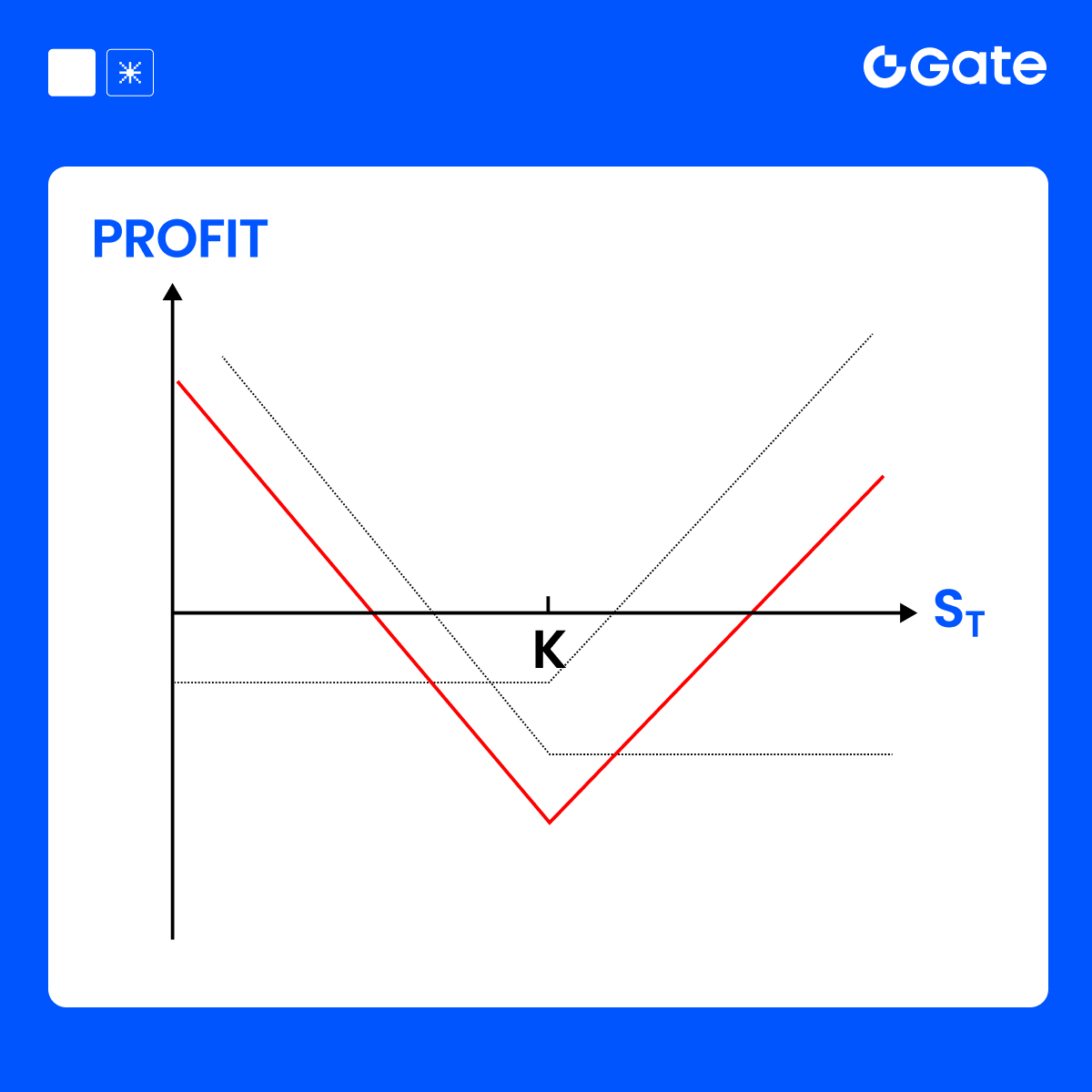

トラドル戦略

定義:

- ストラドル戦略は、同じ行使価格と満期日を持つ同一の基礎資産に対して、コールオプションとプットオプションを同時に購入することを含みます。

- 目的:基礎資産の重要な価格変動から利益を得ること、方向に関係なく(上昇または下降)。

### 戦略概要:

### 戦略概要:

双方向の利益: 価格が大きく上昇または下降した場合、購入したオプションの一方が他方の損失をカバーできるだけの利益を得ることになります。

高リスク:オプションはプレミアムコストを相殺するために十分に大きな価格変動を必要とします。価格変動が小さい場合、オプションは無価値になり、重大な損失を引き起こします。

高コスト: 両方のタイプのオプションが同時に購入されるため、ストラドルの初期コスト(プレミアム)は通常高いです。

ストラドル戦略の適用

現在のBTCの価格が$100,000であると仮定します。BTCが大きなボラティリティを持つと予想しますが、上昇するか下落するかは判断できないため、ストラドル戦略を使用することに決めました。

ネット費用 :

- 合計コスト = $5,000 (コールプレミアム) + $5,000 (プットプレミアム) = $10,000

満期時の損益:

戦略概要:

最大損失: 価格が変わらないかボラティリティが不十分な場合、最大損失は支払った合計プレミアム ($10,000) に等しい。

最大利益:上限はなく、価格の変動が十分に大きければ、利益は増え続けます。

損益分岐点:価格の動きは、合計プレミアムを超えなければなりません。

$100,000 + $10,000 = $110,000 or $100,000 - $10,000 = $90,000.

アプリケーションシナリオ:

- ストラドル戦略は、特定の期間にわたって重要なボラティリティを期待しているが、方向性について不確かである場合に通常適しています。たとえば、財務報告、政府の発表、または主要なイベントの前などです。

結論:

ストラドル戦略は、上昇と下降の両方の動きが可能な場合に適しており、基礎資産のボラティリティが大きいことから利益を得ることができますが、オプションコストをカバーするためには十分なボラティリティが必要です。

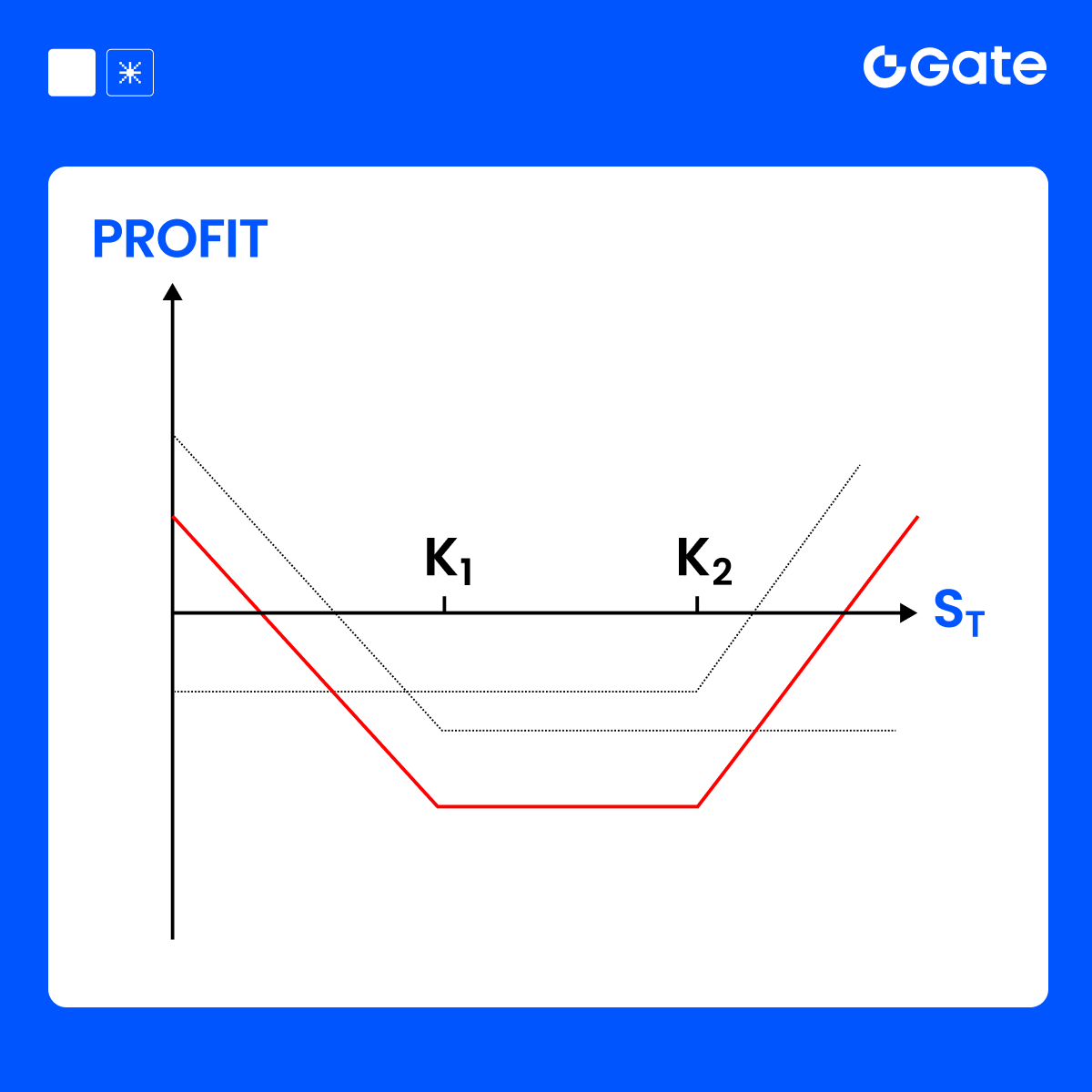

ストラングル戦略

- ストラングル戦略は、基礎資産のボラティリティが大きくなると予想されるが、価格の方向が不明な場合に適しています。この戦略はストラドルと似ていますが、異なる行使価格を使用し、通常はより低いプレミアム支出を必要とします。

- 主な目的は、方向に関係なく、重要な価格変動から利益を得ることです。

ストラドルとの違い:

- ストラドル:同じ行使価格でコールオプションとプットオプションを購入する。

- ストラングル:異なる行使価格でコールオプションとプットオプションを購入し、通常は行使価格の間に距離を置くことで、総コストを低く抑えます。

ストラングル戦略の適用

現在のBTC価格が$100,000であると仮定します。BTCが大きなボラティリティを持つと予想していますが、上昇するか下降するかを判断できないため、ストラングル戦略を使用することに決めました。

総コスト:

- 総コスト = $4,000 (コールプレミアム) + $3,500 (プットプレミアム) = $7,500

満期時のPnL:

戦略概要:

最大損失:市場価格が2つのストライク価格の間にある場合、最大損失は支払った合計プレミアム($7,500)に等しい。

最大利益:上限はなく、価格の変動が大きければ大きいほど、上昇または下降の価格変動に伴い利益が増加します。

損益分岐点:価格の動きは、オプションの総コストを超えなければなりません:

- 上向き損益分岐点 = 権利行使価格 (コール) + 総プレミアム = $105,000 + $7,500 = $112,500

- 下向き損益分岐点 = 権利行使価格 (プット) - 総プレミアム = $95,000 - $7,500 = $87,500

アプリケーションシナリオ:

- ストラングル戦略は、基礎資産において重要なボラティリティが期待されるが、動きの方向が不確定な場合に適しています。

- 例:今後の財務報告、政策発表、市場の重要なイベントなど。

- 主な利点は、ストラドルと比較してプレミアム支出が少なく、リスクが低いことですが、利益を得るためにはより大きな価格変動が必要です。

結論:

ストラングルは、異なる行使価格でのコールとプットの低コスト購入を通じて、基礎資産の大きなボラティリティを活用する戦略であり、大きな市場の変動から利益を得るための低リスクな方法を提供します。

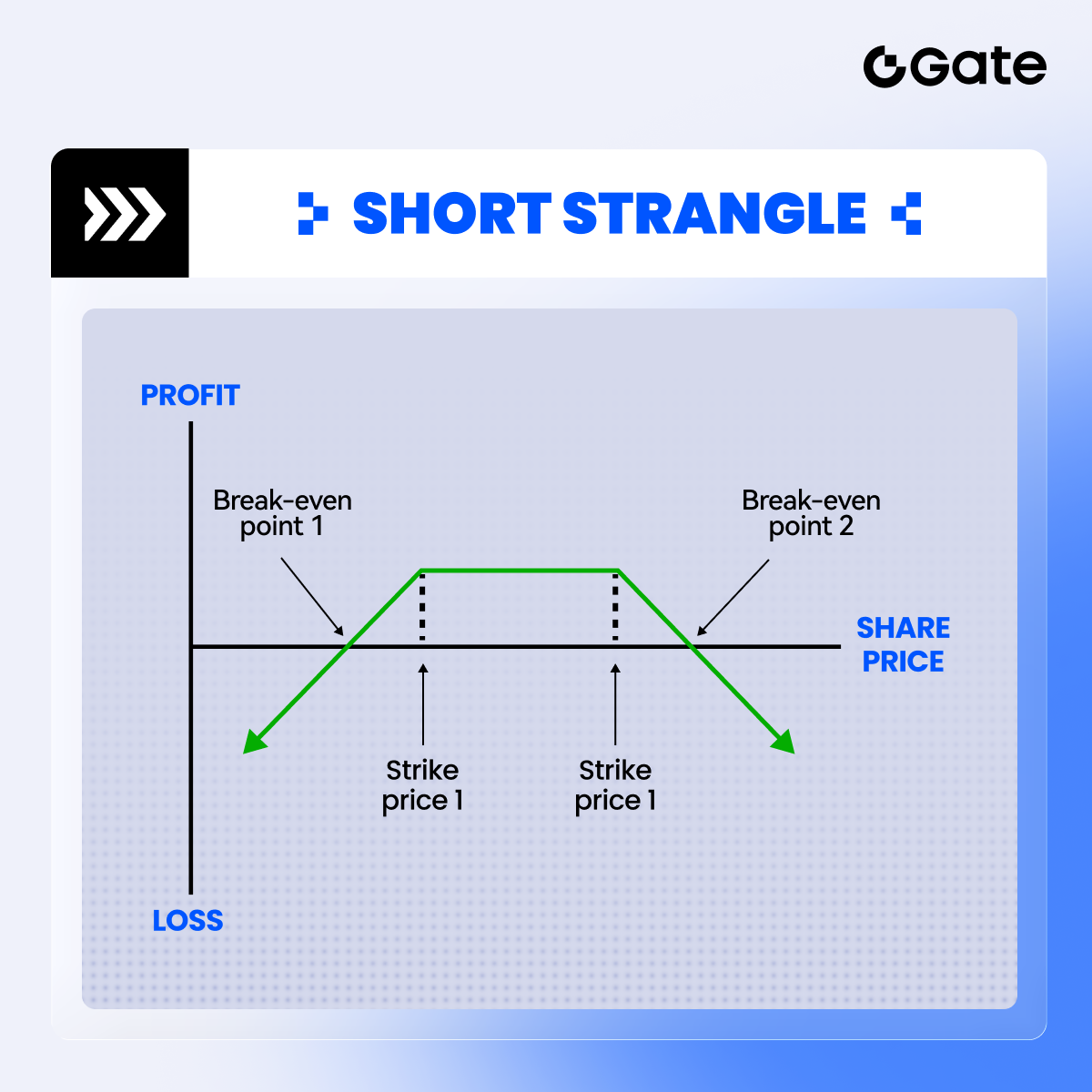

ショートストラングル戦略

定義:

- ショートストラングルは、同じ基礎資産に対して異なる行使価格と同じ満期日のコールオプションとプットオプションを売ることを含みます。

- この戦略は、市場のボラティリティが大きくないと予想され、基礎価格が特定の範囲内に留まる場合に適しています。

目標:

- 価格のボラティリティが過剰な場合にはリスクを負う一方で、両方のオプションからプレミアムを集めることで利益を得る。

- 価格が売却されたオプションの行使価格の間に留まる場合、売り手はすべてのプレミアム収入を保持します。

ショートストラングルアプリケーション

現在のBTC価格が$100,000であり、今後数日間BTC価格が大きく変動しないと予想しているため、ショートストラングル戦略を実施することに決めました:

総収入(プレミアム収入):

- 総コスト = $3,000 (コールプレミアム受領) + $3,500 (プットプレミアム受領) = $6,500

満期時のPnL:

戦略概要:

最大利益:基礎資産の価格が2つの行使価格の間で変動する場合、オプションの販売によるプレミアム収入が最大利益($6,500)となります。

最大損失: 市場価格のボラティリティが過度になり、売却したオプションの行使価格を超える場合、売り手の損失は無限に増加します。最大損失はストライクスプレッド($110,000 - $90,000 = $20,000)から総収入($6,500)を引いた額 = $13,500です。

損益分岐点: 損益分岐点は、2つのストライクプライスの合計に総収入を加算または減算したものです:

- 上向き損益分岐点 = $110,000 + $6,500 = $116,500

- 下向き損益分岐点 = $90,000 - $6,500 = $83,500

適用シナリオ:

- ショートストラングルは、市場が大きなボラティリティを経験する可能性が低い場合に適しています。例えば、レンジ内での市場を期待する場合や、今後のイベント(財務報告や経済データの発表)が大きな動きを引き起こさない場合です。

- 戦略の最大リスクは、基礎となる価格が売却したオプションの行使価格を大きく超えて動くときに発生します。

結論:

ショートストラングルは、安定した市場価格を期待し、オプションプレミアムを稼ぐのに適しています。激しい価格変動時には、潜在的に大きな損失が発生する可能性があるため注意してください。

本コンテンツは参考および教育目的のみであり、金融、投資、取引、または法律に関する助言を構成するものではなく、いかなるデジタル資産の売買の申込みまたは勧誘を構成するものでもありません。Gateは、本コンテンツに含まれる情報の正確性、完全性、適時性について、明示または黙示のいかなる表明または保証も行いません。商品機能、インターフェース、ルール、手数料体系は、いつでも更新または調整される場合があります。最も正確な詳細については、最新のお知らせおよびGateプラットフォーム上に表示される実際の情報をご参照ください。

デジタル資産への投資には重大なリスクが伴い、価格は大幅に変動する可能性があります。投資額の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況とリスク許容度に基づき、慎重に判断してください。必要に応じて、独立した専門の金融または法律アドバイザーへ相談することを推奨します。

想定されるリスクの詳細については、Gateのリスク開示およびユーザー契約をご参照ください。