Judul Asli: “Mengungkap Arbitrase Funding Rate: Bagaimana Institusi “Bisa Untung Tanpa Usaha”, Mengapa Investor Ritel “Melihat Tapi Tidak Mendapatkan”?”

Sumber asli: 4Alpha Research

1. Konsep dan Prinsip Dasar Funding Rate: “Pajak Keseimbangan” dan Mekanisme “Angpao” di Dunia Kripto

1.1 Apa itu kontrak berkelanjutan?

Di pasar keuangan, peluang arbitrase antara pasar spot dan pasar berjangka tidak jarang, peserta dari hedge fund besar hingga investor ritel dapat terlibat. Namun, di pasar kripto yang beroperasi 24 jam tanpa henti, muncul sebuah produk derivatif khusus—kontrak berkelanjutan.

Perbedaan inti antara Kontrak Perpetual vs. Kontrak Berjangka Tradisional:

**· Tanpa tanggal penyelesaian: ** Kontrak berjangka permanen tidak memiliki tanggal penyelesaian, pengguna dapat mempertahankan posisi jangka panjang selama margin mencukupi dan tidak likuidasi.

· Mekanisme biaya pendanaan: Menggunakan biaya pendanaan (Funding Rate) untuk mengaitkan harga spot, sehingga harga kontrak tetap konsisten dengan harga indeks spot dalam jangka panjang.

Dalam mekanisme penetapan harga, kontrak berkelanjutan menggunakan mekanisme dua harga:

**· Harga tanda: ** Digunakan untuk menghitung apakah likuidasi terjadi, ditentukan oleh rata-rata tertimbang harga spot dari beberapa platform perdagangan, untuk mencegah manipulasi pasar oleh satu platform.

· Harga Transaksi Real-Time: Harga transaksi aktual di pasar, menentukan biaya pembukaan posisi pengguna.

Melalui mekanisme funding rate, kontrak perpetual dapat menjaga keseimbangan pasar jangka panjang tanpa hari penyelesaian.

1.2 Apa itu funding rate

Funding rate (资金费率) adalah mekanisme dalam kontrak perpetuo yang digunakan untuk menyesuaikan kekuatan pasar antara posisi beli dan jual, dengan tujuan inti agar harga kontrak sedekat mungkin dengan harga spot.

Dalam perhitungan spesifik, funding rate terdiri dari bagian premi + bagian tetap, yang disebut premi mengacu pada tingkat deviasi antara harga transaksi waktu nyata kontrak dan harga indeks spot.

· Tingkat premi = (Harga kontrak - Harga indeks spot) / Harga indeks spot

· Suku bunga tetap = tarif dasar yang ditetapkan oleh platform perdagangan

Ketika funding rate positif, itu menunjukkan bahwa harga kontrak lebih tinggi dari harga spot, pasar bullish terlalu kuat, pada saat ini, posisi long harus membayar funding rate kepada posisi short untuk menekan optimisme berlebihan dari posisi long.

Ketika funding rate negatif, sebaliknya, posisi short harus membayar biaya kepada posisi long, menekan pesimisme berlebih dari posisi short.

Periode penyelesaian funding rate: biasanya diselesaikan setiap 8 jam, yaitu setiap pengguna yang memegang kontrak dalam periode penyelesaian harus membayar atau menerima funding rate.

1.3 Bagaimana memahami mekanisme tingkat pendanaan kontrak abadi dalam istilah awam

Anda dapat membandingkan mekanisme tingkat pendanaan kontrak berkelanjutan dengan pasar sewa rumah:

· Penyewa (bull) = Investor yang membeli kontrak perpetual

· Pemilik (Short) = Investor yang melakukan short pada kontrak perpetual.

· Rata-rata area (harga acuan) = Rata-rata pasar spot

· Harga sewa aktual (harga kontrak waktu nyata) = Harga transaksi pasar kontrak berkelanjutan

Contoh:

Jika penyewa (bull) terlalu banyak, sewa (harga kontrak) akan dinaikkan melebihi harga pasar rata-rata (harga tanda), maka penyewa perlu membayar angpao (funding rate) kepada pemilik, agar sewa kembali turun.

Jika pemilik rumah (short seller) terlalu banyak, sehingga menyebabkan sewa turun, maka pemilik rumah perlu membayar红包 kepada penyewa, agar sewa naik kembali.

Pada dasarnya, funding rate adalah pajak penyesuaian keseimbangan dinamis pasar, digunakan untuk menghukum pihak yang “merusak keseimbangan pasar” dan memberi imbalan kepada pihak yang “mengoreksi keseimbangan pasar”.

2. Strategi Arbitrase Funding Rate: Tiga Metode, tetapi Sumber Keuntungan Konsisten

2.1 Penjelasan Keuangan Arbitrase Funding Rate

Inti dari arbitrase funding rate adalah: dengan melakukan hedging posisi spot dan kontrak, mengunci pendapatan funding rate, sambil menghindari risiko fluktuasi harga. Logika dasarnya mencakup:

· Penilaian Arah Tarif: Berdasarkan kekuatan bullish dan bearish, ketika biaya dana menyimpang secara signifikan, terdapat ruang arbitrase yang cukup besar.

· Lindung nilai risiko: Dengan posisi berlawanan antara spot dan kontrak, mengimbangi risiko fluktuasi harga, hanya menghasilkan funding rate.

**· Tingkat Bunga Tinggi: **Diselesaikan setiap 8 jam, efek bunga majemuk yang signifikan

Pada dasarnya, arbitrase funding rate adalah strategi delta netral (Delta-Neutral Strategy), yaitu mengunci faktor keuntungan tertentu (funding rate), tanpa mengambil risiko arah harga.

2.2 Tiga Metode Arbitrase dari funding rate

1)Arbitrase platform perdagangan tunggal untuk satu jenis koin (paling umum)

Langkah-langkah operasi yang spesifik:

a、Menentukan arah: Jika funding rate positif, posisi long membayar biaya, maka cocok untuk short contract dan long spot.

b、Membangun posisi: Sell kontrak perpetual + Buy spot

**c、Menerima biaya: **Misalkan harga spot dari aset yang menjadi objek naik, maka kontrak short dalam kombinasi akan mengalami kerugian, tetapi keuntungan dan kerugian keduanya akan saling mengimbangi, sementara posisi long pada kontrak futures harus membayar biaya pendanaan kepada Anda, sehingga Anda mendapatkan pendapatan dari biaya pendanaan.

2)Arbitrase lintas platform perdagangan dengan satu jenis mata uang

Langkah-langkah operasi spesifik:

**a、Pindai tingkat pendanaan platform perdagangan: **Pilih dua platform perdagangan yang memiliki likuiditas tinggi dan perbedaan tingkat pendanaan yang signifikan.

**b、Membangun posisi:**Short perpetual contract (A) + Long perpetual contract (B)

c、Menghasilkan selisih biaya pendanaan: Menghasilkan selisih berdasarkan biaya pendanaan yang berbeda di platform perdagangan.

3)Arbitrase Multi-Koin

Langkah-langkah operasi spesifik:

**a、Pilih mata uang terkait tinggi: ** yaitu mata uang yang memiliki pergerakan yang sangat searah, memanfaatkan perbedaan funding rate, melalui kombinasi posisi untuk melindungi arah, menghasilkan keuntungan.

b, Membangun posisi: Jual pendek aset dengan funding rate tinggi (seperti BTC) + Beli aset dengan funding rate rendah (seperti ETH), sesuaikan posisi berdasarkan proporsi

**c、Menghasilkan pendapatan:**funding rate selisih + keuntungan volatilitas

Dari ketiga metode di atas, tingkat kesulitan meningkat secara bertahap, dan dalam praktik nyata, sebagian besar adalah metode pertama. Metode kedua dan ketiga memiliki tuntutan yang sangat tinggi terhadap efisiensi eksekusi dan keterlambatan transaksi. Di atas dasar tersebut, juga dapat menambah leverage untuk arbitrase yang lebih kuat, tetapi ini memerlukan pengendalian risiko yang lebih tinggi dan risikonya juga lebih tinggi.

Selain itu, berdasarkan arbitrase biaya dana, ada beberapa praktik yang lebih maju, seperti menggabungkan arbitrase spread dan arbitrase jangka waktu untuk meningkatkan hasil dan efisiensi penggunaan dana. Arbitrase spread adalah menggunakan perbedaan harga dari objek yang sama di platform perdagangan yang berbeda (spot dan kontrak perpetual) untuk melakukan arbitrase. Ketika pasar mengalami fluktuasi yang besar atau distribusi likuiditas yang tidak seimbang, arbitrase biaya dana dapat digabungkan dengan arbitrase spread untuk lebih meningkatkan tingkat pengembalian strategi; arbitrase jangka waktu merujuk pada penggunaan perbedaan harga antara kontrak perpetual dan kontrak berjangka tradisional untuk melakukan arbitrase. Biaya dana dari kontrak perpetual berubah sesuai dengan emosi pasar, sementara kontrak berjangka tradisional adalah kontrak penyelesaian, sehingga terdapat hubungan perbedaan harga tertentu.

Secara keseluruhan, apapun metode arbitrase hedging yang digunakan, harus dilakukan hedging risiko terhadap fluktuasi harga secara menyeluruh, jika tidak, keuntungan akan tergerus. Selain itu, perlu mempertimbangkan biaya: seperti biaya transaksi, biaya pinjaman (jika menggunakan leverage), slippage, dan penggunaan margin. Seiring dengan matangnya pasar secara keseluruhan, keuntungan dari strategi sederhana akan berkurang, sehingga perlu menggabungkan pemantauan algoritma, arbitrase lintas platform, dan manajemen posisi dinamis untuk dapat terus mendapatkan keuntungan; model arbitrase + spread yang lebih maju memerlukan efisiensi pelaksanaan perdagangan dan kemampuan pemantauan pasar yang tinggi, cocok untuk investor institusi atau tim perdagangan kuantitatif dengan kemampuan teknis dan sistem manajemen risiko tertentu.

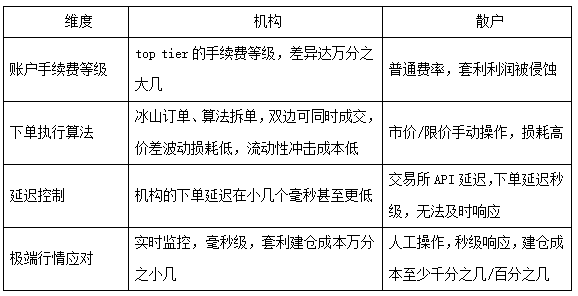

3. Keunggulan Institusi: Mengapa investor ritel “melihat tetapi tidak bisa mendapatkan”, apa penyebabnya?

Funding rate arbitrase tampaknya logis sederhana, tetapi dalam praktiknya, institusi dengan penghalang teknologi, efek skala, dan manajemen risiko sistematis telah membangun keuntungan yang besar.

3.1 Dimensi Identifikasi Kesempatan: Serangan Dimensi pada Kecepatan dan Luas

Institusi memantau secara real-time ribuan jenis mata uang di seluruh pasar menggunakan algoritma untuk mengawasi parameter seperti funding rate, likuiditas, dan korelasi, serta mengidentifikasi peluang arbitrase dalam waktu milidetik.

investor ritel bergantung pada alat manual atau pihak ketiga (seperti Glassnode), hanya dapat mencakup data dengan keterlambatan tingkat jam, dan fokus pada beberapa jenis koin utama.

3.2 Efisiensi Penangkapan Kesempatan: Celah Biaya di Bawah Perbedaan Teknologi dan Volume Perdagangan

Di bawah keunggulan besar dalam sistem teknologi dan pengendalian biaya, perbedaan hasil arbitrase antara institusi dan investor ritel dapat mencapai beberapa kali lipat.

3.3 Sistem Manajemen Risiko: Tanggapan Risiko Tingkat Sistem dan Permainan Manusia

Dari keseluruhan manajemen risiko, institusi memiliki sistem yang matang untuk mengendalikan risiko posisi. Dalam situasi ekstrem, mereka dapat bertindak dengan cepat dan memilih untuk mengurangi posisi atau menambah jaminan untuk mengurangi risiko, sementara investor ritel tidak dapat merespons dengan cepat dan memiliki cara yang terbatas dalam situasi ekstrem. Perbedaan ini terutama terlihat dalam hal-hal berikut:

**a、Kecepatan respons: **Kecepatan respons institusi berada di tingkat milidetik, sedangkan individu setidaknya di tingkat detik, ketika tidak diperhatikan dengan ketat bahkan bisa berada di tingkat menit atau jam, sulit untuk menjamin respons yang cepat.

**b, Akurasi Pengelolaan Risiko: ** Institusi dapat mengurangi posisi beberapa jenis koin ke tingkat yang wajar berdasarkan perhitungan yang akurat, atau memilih untuk menambah margin ke rentang yang wajar, menyesuaikan secara dinamis, untuk memastikan tidak terjadi risiko; sementara individu kekurangan kemampuan perhitungan dan operasi yang tepat, pada dasarnya hanya dapat memilih untuk menutup posisi pada harga pasar.

c, Penanganan Multi-Koin: Ketika risiko perlu ditangani, institusi dapat secara bersamaan menangani setidaknya puluhan hingga ratusan koin, dan meminimalkan kerugian operasional dari setiap koin; individu paling banyak hanya dapat menangani koin dalam urutan, satu utas untuk sejumlah kecil koin.

4. Prospek Strategi Arbitrase dan Kecocokan Investor Ritel

4.1 Perbedaan Strategi Arbitrase Institusi dan Batas Pasar

Banyak orang mungkin bertanya-tanya, jika institusi semua menggunakan arbitrase, apakah kapasitas pasar dapat mendukungnya, dan apakah itu akan mengurangi keuntungan. Faktanya, dalam seluruh logika, terdapat perbedaan yang jelas antara institusi.

· Persamaan: Strategi dengan tipe yang sama, seperti Arbitrase, memiliki pemikiran strategi yang kira-kira sama;

· Perbedaan kecil: Setiap institusi memiliki preferensi strategi dan keunggulan uniknya sendiri, seperti beberapa institusi lebih condong untuk berinvestasi pada koin besar, menggali peluang koin besar; beberapa institusi lebih condong untuk berinvestasi pada koin kecil, ahli dalam rotasi koin.

Kedua, dari perspektif batas atas kapasitas pasar, strategi arbitrase adalah jenis strategi pendapatan stabil dengan kapasitas tertinggi di pasar, dan kapasitasnya tergantung pada likuiditas pasar secara keseluruhan. Diperkirakan secara kasar bahwa kapasitas arbitrase keseluruhan saat ini melebihi 10 miliar. Namun, kapasitas ini tidak tetap, tetapi membentuk keseimbangan dinamis dengan pertumbuhan likuiditas, iterasi strategi, dan kematangan pasar, terutama dengan pertumbuhan pesat platform derivatif kripto, yang akan membawa pertumbuhan seluruh ruang arbitrase.

Meskipun ada persaingan antar lembaga, perbedaan strategi yang halus, perbedaan jenis koin, dan pemahaman teknis yang berbeda, tidak akan secara signifikan menurunkan imbal hasil dalam kapasitas saat ini.

4.2 Penyesuaian Investor

Strategi arbitrase biasanya memiliki risiko yang sangat kecil asalkan ada sistem pengendalian risiko yang matang, dan biasanya sangat jarang mengalami penarikan kembali. Bagi investor ritel, ini terutama menanggung biaya peluang dari hasil relatif: pada saat pasar relatif lesu, strategi arbitrase mungkin akan berada dalam hasil rendah untuk waktu yang lama; saat pasar baik, ledakan hasil biasanya tidak sebaik strategi tren. Oleh karena itu, strategi arbitrase relatif lebih cocok untuk investor yang konservatif.

Dari segi keunggulan, volatilitas rendah, penarikan rendah, pasar bearish dapat menjadi pelabuhan aman untuk dana, lebih disukai oleh investor yang menghindari risiko dan dana yang stabil, seperti kantor keluarga, dana asuransi, dana bersama, dan alokasi kekayaan individu dengan nilai tinggi.

Dari sisi kelemahan, batasan hasilnya tidak sebaik strategi tren, strategi arbitrase memiliki imbal hasil tahunan antara 15%-50%; lebih rendah dari batasan hasil strategi bullish / strategi tren (secara teori bisa 1 kali hingga beberapa kali).

Bagi investor ritel biasa, arbitrase praktis pribadi adalah investasi dengan “rendahnya hasil + biaya pembelajaran tinggi”, dengan rasio risiko terhadap imbal hasil yang kurang baik. Lebih disarankan untuk berpartisipasi secara tidak langsung melalui produk manajemen aset institusi.

Arbitrase funding rate adalah “pendapatan pasti” di pasar kripto, tetapi perbedaan antara investor ritel dan institusi tidak terletak pada pemahaman, melainkan pada kelemahan yang terlalu jelas dalam “teknologi, biaya, dan manajemen risiko”. Daripada meniru secara membabi buta, lebih baik memilih produk arbitrase institusi yang transparan dan sesuai aturan, menjadikannya sebagai “batu penyeimbang” dalam alokasi aset.

Tautan asli

: