Le dernier rapport de recherche sur les baleines publié par BloFin Research analyse en profondeur Circle, soulignant que le modèle de profit de l’entreprise peut être résumé en trois moteurs principaux : « taux d’intérêt, taille de l’USDC, économie de la distribution ». Cependant, la récente interprétation par l’Office of the Comptroller of the Currency (OCC) de la loi GENIUS crée une incertitude majeure concernant la relation de distribution cruciale de Circle.

Les trois moteurs principaux : taux d’intérêt, taille, distribution

BloFin Research décompose le modèle commercial central de Circle en trois niveaux interdépendants :

Taux d’intérêt (Rate) : Au quatrième trimestre, les revenus de réserve de Circle ont atteint 733 millions de dollars, en hausse de 69 % sur un an, représentant la majorité de ses revenus totaux. Cependant, le rendement des réserves est passé d’un pic à 3,8 %, en baisse de 68 points de base par rapport à l’année précédente, reflétant l’impact direct du cycle de baisse des taux de la Réserve fédérale sur les revenus de réserve. L’expansion de la taille de l’USDC compense actuellement la baisse du rendement unitaire.

Taille de l’USDC (Scale) : La taille détermine la base de réserve, agissant comme un multiplicateur pour amplifier ou réduire l’impact du taux d’intérêt. La direction prévoit que la circulation de l’USDC maintiendra un taux de croissance annuel composé (CAGR) de 40 % dans les années à venir, cette hypothèse étant la base d’une croissance continue des revenus de réserve.

Économie de la distribution (Distribution Economics) : Au quatrième trimestre, les coûts liés à la distribution, aux transactions et autres ont atteint 461 millions de dollars, en hausse de 52 % sur un an, indiquant que la distribution de l’USDC dépend encore fortement des partenariats, notamment avec Coinbase. Le rapport note également que, pour 2025, les « autres revenus » (hors revenus de réserve) de Circle ont atteint 110 millions de dollars, dépassant les attentes, ce qui montre que des activités comme le réseau de paiement Circle Payment Network commencent à compenser progressivement les revenus hors réserve.

Le premier passage du stablecoin à travers le marché baissier crypto : une nouvelle résilience structurelle de l’USDC

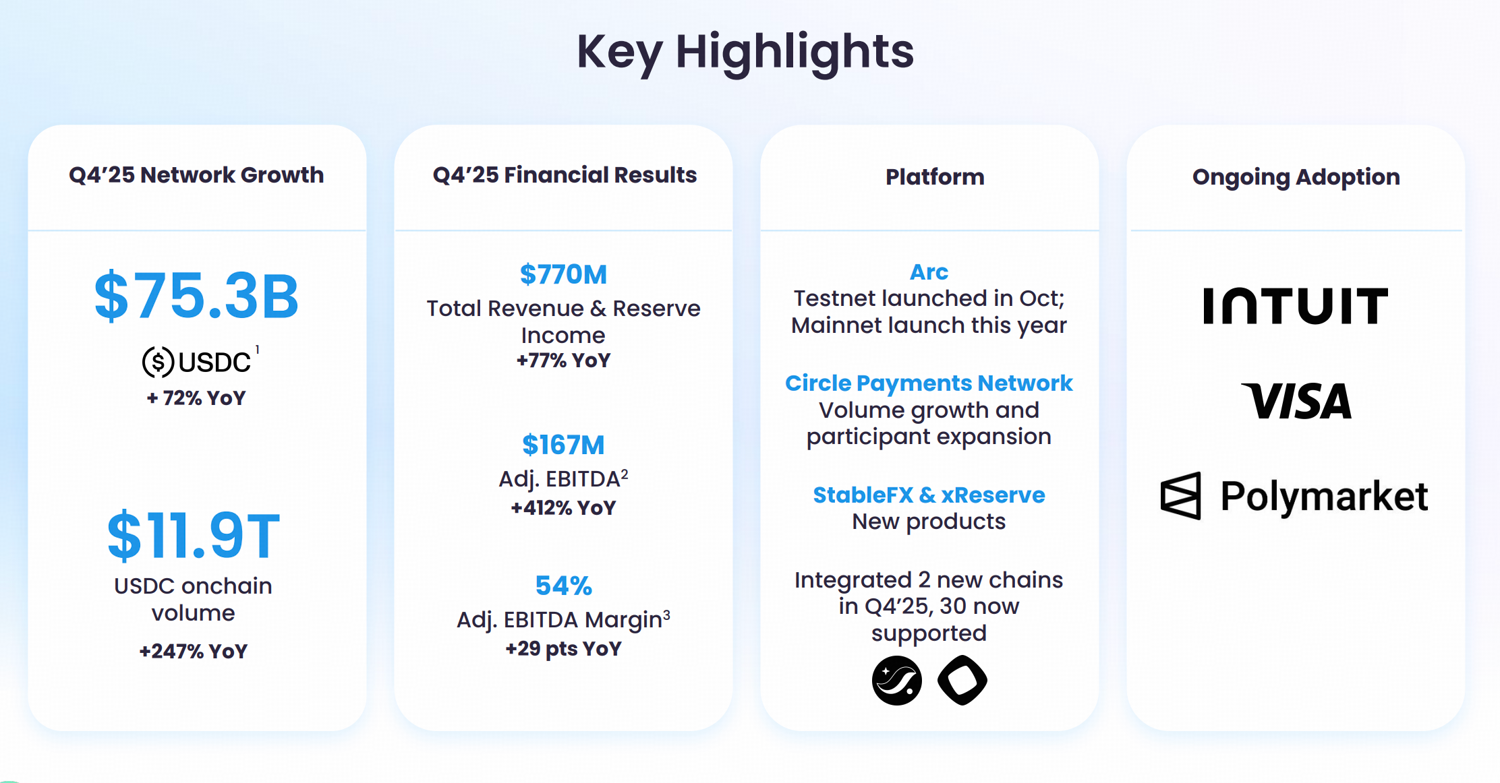

(Source : Circle)

L’observation la plus stratégique du rapport de BloFin Research est la déconnexion historique entre l’offre de stablecoins et la volatilité des prix du marché crypto. Malgré une chute d’environ 50 % par rapport au sommet de fin 2025, la capitalisation totale du marché des stablecoins reste proche de son sommet historique d’environ 310 milliards de dollars. Contrairement aux marchés baissiers passés :

Février 2026 : Pendant une période d’indice de sentiment crypto indiquant une « peur extrême », le volume de transactions mensuel en stablecoins a atteint un nouveau record historique de 1,73 trillion de dollars (source : Visa On-Chain Analytics).

Passés marchés baissiers : Des baisses similaires s’accompagnent généralement de rachats massifs de stablecoins, de déconnexion du marché et de flux de capitaux significatifs sortant de l’écosystème.

Le rapport indique que cette transformation structurelle résulte de deux facteurs clés : d’une part, l’utilisation des stablecoins s’est étendue des paires de trading crypto à la compensation transfrontalière, aux paiements on-chain et à la gestion des fonds institutionnels, réduisant considérablement leur lien avec la prise de risque spéculative ; d’autre part, l’infrastructure du marché s’est mature, avec une transparence accrue des réserves, un renforcement de la réglementation des émetteurs et une intégration plus profonde avec la finance traditionnelle, ce qui réduit le risque de rachats désordonnés en période de volatilité.

Pour Circle, cela signifie que la stabilité de l’offre de stablecoins se traduit par une base de réserve plus stable, et que ces actifs de réserve, moteur des revenus de Circle, se désolidarisent progressivement du cycle des prix du marché crypto.

Le plus grand risque : l’interprétation réglementaire de l’OCC menace le modèle de distribution de Coinbase

BloFin Research identifie dans son rapport le risque le plus critique pour Circle. La récente interprétation par l’OCC de la loi GENIUS suggère que si l’émetteur de stablecoins et ses partenaires de distribution partagent les revenus de réserve, et si ces partenaires offrent des récompenses aux utilisateurs basées sur le solde de stablecoins, cette configuration pourrait être considérée comme une « transmission de revenus indirecte interdite » par la réglementation.

Cette lecture remet en cause la relation commerciale de longue date entre Circle et Coinbase — selon leur accord de distribution, la majorité des revenus de réserve de Circle sont partagés avec Coinbase pour encourager la promotion active de l’USDC et offrir des récompenses aux utilisateurs basées sur leur solde en stablecoins. Si cette pratique est jugée illégale, l’efficacité de la distribution de l’USDC auprès des clients de détail et institutionnels de Coinbase serait gravement compromise.

BloFin Research conclut qu’avant que l’OCC ne finalise ses règles et que la législation ne clarifie la gestion des récompenses tierces, la structure de distribution Circle-Coinbase constitue le principal facteur d’incertitude à court terme concernant la profitabilité de Circle.

Questions fréquentes

Q : Quelles sont les « trois moteurs » de Circle selon le rapport de BloFin Research ?

R : BloFin Research résume le modèle commercial de Circle en trois niveaux : le taux d’intérêt (impactant le rendement des réserves), la taille de l’USDC (déterminant la base de réserve), et l’économie de la distribution (organisant la répartition des revenus avec ses partenaires). Ces trois éléments forment la base du cadre de profit de Circle, toute modification d’un seul peut avoir un effet multiplicateur sur la performance globale.

Q : Pourquoi l’interprétation de l’OCC sur la loi GENIUS représente-t-elle un risque majeur pour Circle ?

R : La loi GENIUS interdit aux émetteurs de stablecoins de verser directement des revenus. La nouvelle proposition de l’OCC considère qu’un partage des revenus de réserve avec des partenaires, combiné à des récompenses aux utilisateurs liées au solde en stablecoins, pourrait constituer une « transmission de revenus indirecte interdite ». Cela pourrait remettre en cause la relation de distribution entre Circle et Coinbase, affaiblissant la promotion de l’USDC via Coinbase.

Q : Que signifie la déconnexion entre l’offre de stablecoins et le marché baissier pour la vision à long terme de Circle ?

R : La déconnexion indique que la base de réserve de Circle ne se réduit plus massivement lors des marchés baissiers, rendant ses revenus plus prévisibles et stables. BloFin Research souligne qu’avec l’approfondissement des usages des stablecoins, la corrélation entre les revenus de Circle et le cycle des prix crypto diminuera, permettant à terme une réévaluation de ses actions passant d’une valorisation spéculative à une valorisation basée sur ses fondamentaux.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.

Articles similaires

Le raccourcissement (short squeeze) des futures sur Bitcoin atteint un record, l’intérêt ouvert diminue de 8 000 à 9 000 BTC en 10 jours

Selon l’analyste de CryptoQuant Axel Adler Jr., le 30 avril, le marché des contrats à terme sur Bitcoin connaît un short squeeze sans accumulation de nouveau levier. L’indicateur de domination des liquidations sur la moyenne mobile sur 7 jours a inversé sa tendance : de -22 (domination des liquidations longues) le 26 avril à +28,7 (domination des liquidations courtes).

GateNewsIl y a 16m

L’indice Crypto Fear and Greed atteint 28 aujourd’hui, en hausse de 1 point par rapport à hier

D'après les données de Coinglass, l'indice Crypto Fear and Greed s'élève à 28 à l'heure actuelle (30 avril), en hausse de 1 point par rapport à hier. La moyenne sur 7 jours est de 33, tandis que la moyenne sur 30 jours est de 22.

GateNewsIl y a 3h

Les altcoins ne sont pas une loterie : pourquoi la discipline bat le battage médiatique — Top 5 des cryptomonnaies à acheter ce cycle

Les marchés privilégient une allocation disciplinée plutôt que le battage médiatique, avec Chainlink/Uniswap liés à la liquidité DeFi, et les stablecoins comme amortisseurs ; les cycles d’altcoins font face à des changements structurels dans un contexte de stratégies prudentes, guidées par la liquidité.

Résumé : L’article met en avant un changement de fond dans les marchés crypto, passant de cycles spéculatifs à une allocation disciplinée et attentive à la liquidité. Il relie l’activité de Chainlink et d’Uniswap à l’usage réel de la DeFi et aux tendances de liquidité, tandis que les stablecoins USDT et USDC servent d’amortisseurs en période d’incertitude. Les perspectives soulignent que les conditions macroéconomiques et les variations de liquidité sont les principaux déterminants de la direction du marché, avec des acteurs institutionnels qui adoptent des approches structurées.

CryptoNewsLandIl y a 4h

Delphi Digital backtest : sur cinq ans, le rendement médian de BTC dépasse 8 fois, ETH sans perte

Selon une analyse publiée le 30 avril sur X par l’institut de recherche sur les cryptomonnaies Delphi Digital, les résultats de backtesting depuis les prises de position datant de mai 2016 montrent que, une fois les revenus du staking inclus, l’ETH et le SOL n’ont affiché aucun rendement négatif sur toutes les périodes de détention de cinq ans ; dans le cas le plus défavorable, le BTC affiche une perte d’environ 13 %. Le rendement médian sur cinq ans du BTC dépasse 8 fois, tandis que le rendement médian sur cinq ans de l’ETH est proche de 13 fois.

MarketWhisperIl y a 5h

Rapport quotidien de Gate (30 avril) : Meta propose des paiements en stablecoins ; le fondateur de Celsius interdit à vie de se livrer à l’industrie de la cryptographie

Le Bitcoin (BTC) rebondit légèrement et se redresse ; le 30 avril, il se situait temporairement autour de 76 390 dollars. Meta, avec le soutien de Stripe, commence à proposer des paiements en stablecoins à certains créateurs. Le fondateur de Celsius, Alex Mashinsky, a conclu un accord de règlement de 10 millions de dollars avec la Federal Trade Commission (FTC) des États-Unis, et il est interdit à vie de travailler dans l’industrie des crypto-monnaies.

MarketWhisperIl y a 6h

Positionnés ou laissés pour compte ? Les altcoins montrent une dynamique pré-déclenchement avec un potentiel de hausse de +150 % — 5 pièces qui valent le coup d’être achetées aujourd’hui

La liquidité se réoriente de manière sélective vers les tokens DeFi et d’infrastructure.

Les actifs mèmes affichent une volatilité plus élevée que les protocoles axés sur l’utilité.

Les conditions de marché ressemblent à une accumulation en phase initiale avant d’éventuelles phases d’expansion.

Les acteurs du marché observent une nouvelle accumulati

CryptoNewsLandIl y a 6h