Ce qui suit est un extrait du prochain rapport « The Crypto Theses 2026 » de @ MessariCrypto. Le rapport complet sera publié le 18 décembre 2025. Abonnez-vous à Messari pour ne pas le manquer :

https://messari.io/pricing

Parmi les principaux actifs du secteur crypto, aucun n’a suscité autant de débats persistants qu’ETH. Le rôle de BTC comme cryptomonnaie dominante ne fait guère débat, mais la place d’ETH reste tout sauf acquise. Pour certains, ETH est le seul actif monétaire non souverain crédible en dehors de BTC ; pour d’autres, il s’agit d’une entreprise aux revenus en baisse, aux marges réduites et confrontée à une concurrence féroce de la part de L1 plus rapides et moins coûteux.

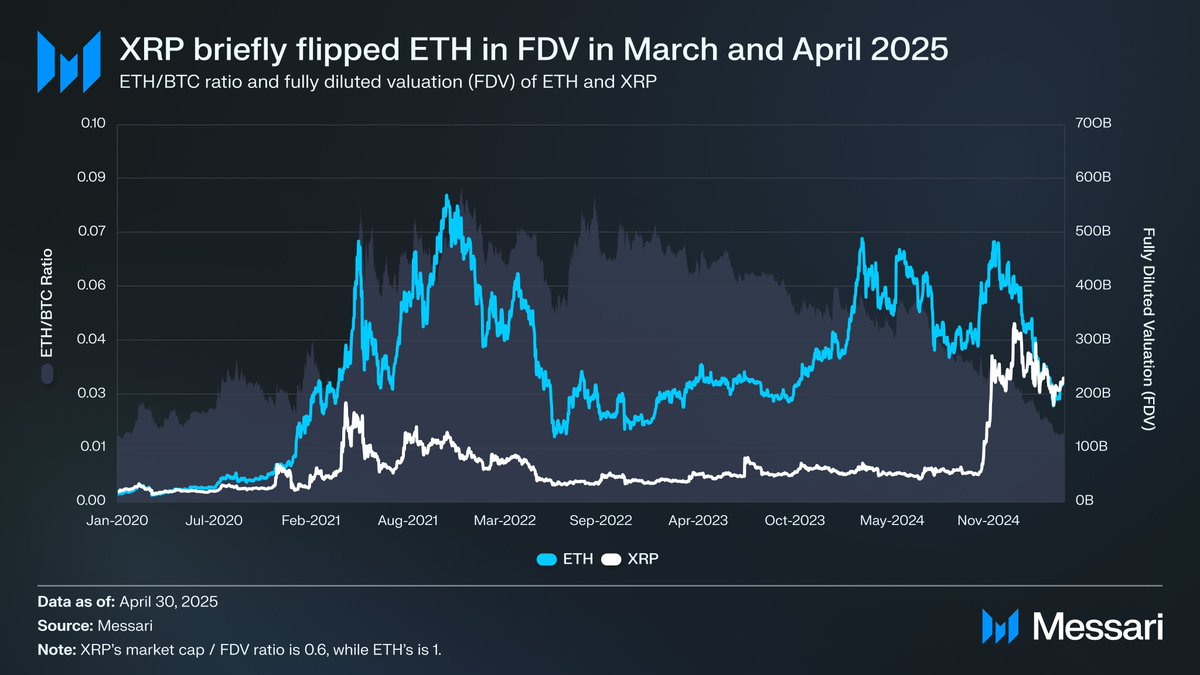

Ce débat a semblé atteindre son point culminant au premier semestre de l’année. En mars, XRP a brièvement dépassé ETH en valorisation pleinement diluée (à noter : ETH est intégralement en circulation, contre environ 60 % seulement pour XRP).

Le 16 mars, la FDV d’ETH atteignait 227,65 milliards de dollars, celle de XRP 239,23 milliards de dollars, un scénario que peu auraient envisagé un an auparavant. Puis, le 8 avril 2025, le ratio ETH/BTC est passé sous 0,02 pour la première fois depuis février 2020. Autrement dit, toute la surperformance d’ETH face à BTC lors du dernier cycle s’était totalement résorbée. À ce stade, le sentiment autour d’ETH était au plus bas depuis des années.

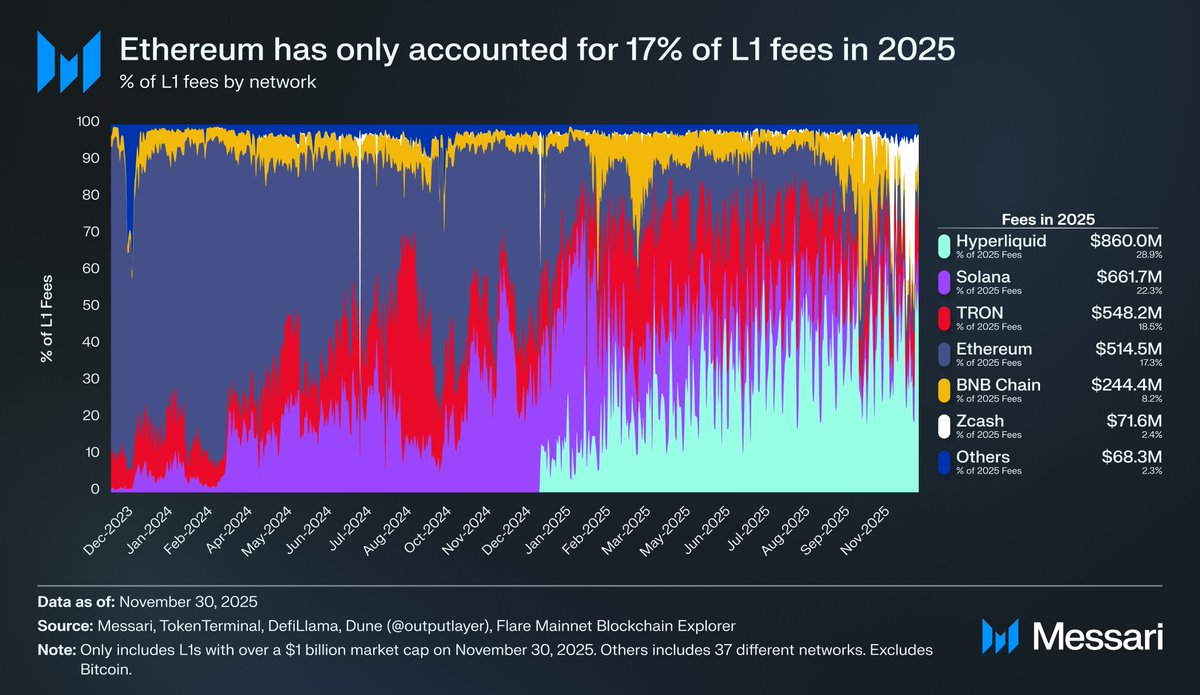

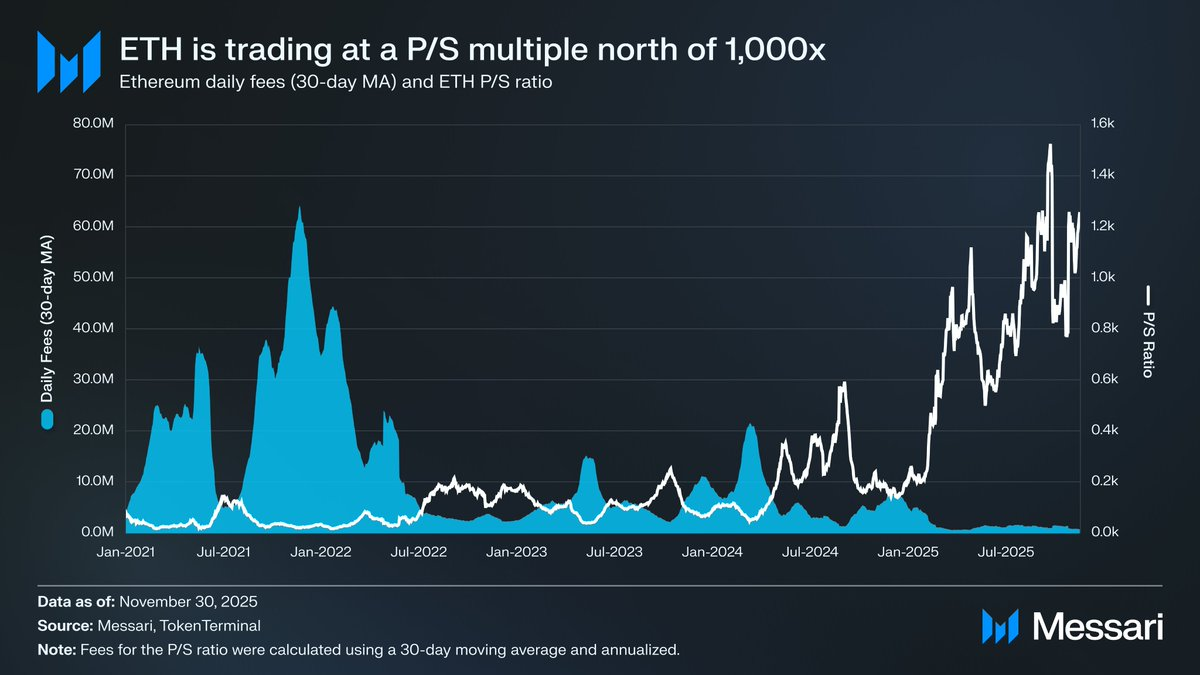

Pour compliquer la donne, l’évolution du prix n’était qu’un aspect du problème. La part d’Ethereum dans les frais de L1 a reculé de façon continue à mesure que les écosystèmes concurrents gagnaient en puissance. Solana s’est réaffirmé en 2024, Hyperliquid a émergé en 2025, et ensemble ils ont ramené la part des frais d’Ethereum à 17 %, soit la quatrième place parmi les L1, alors qu’il dominait l’année précédente. Les frais ne sont pas tout, mais ils signalent clairement la migration de l’activité économique, et la concurrence à laquelle Ethereum fait face est aujourd’hui la plus intense de son histoire.

L’histoire montre cependant que les retournements majeurs du secteur crypto débutent souvent lorsque le sentiment est au plus bas. Quand ETH a été considéré comme un actif en échec, la plupart de ses « échecs » perçus étaient déjà intégrés dans les prix.

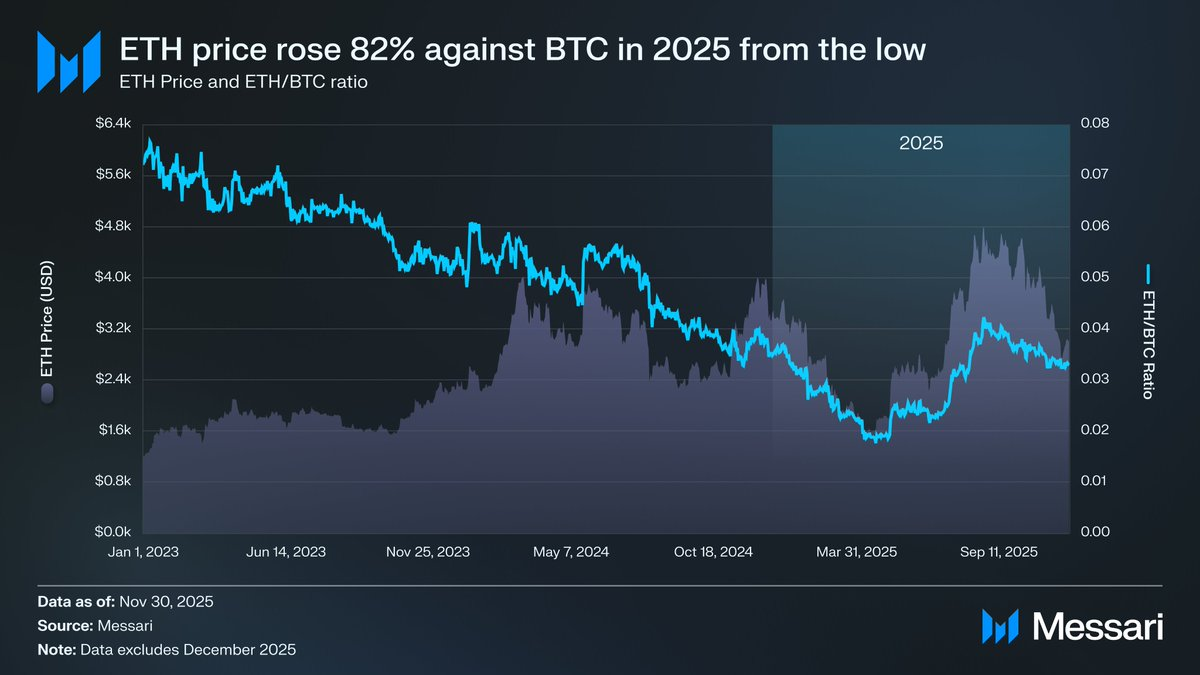

En mai 2025, les premiers signes tangibles sont apparus : le marché était devenu trop confiant dans le scénario baissier. Le ratio ETH/BTC et le prix d’ETH en USD ont alors amorcé un net rebond. Le ratio ETH/BTC est passé de 0,017 en avril à 0,042 en août (+139 %), tandis qu’ETH progressait de 191 % sur la même période, passant de 1 646 $ à 4 793 $. Ce mouvement s’est soldé par un nouveau sommet historique le 24 août, à 4 946 $.

Après ce réajustement, la dynamique d’ETH s’est clairement orientée vers un renforcement. Les changements de direction à la Ethereum Foundation et l’arrivée de Digital Asset Treasuries axés sur ETH ont apporté une conviction jusque-là absente.

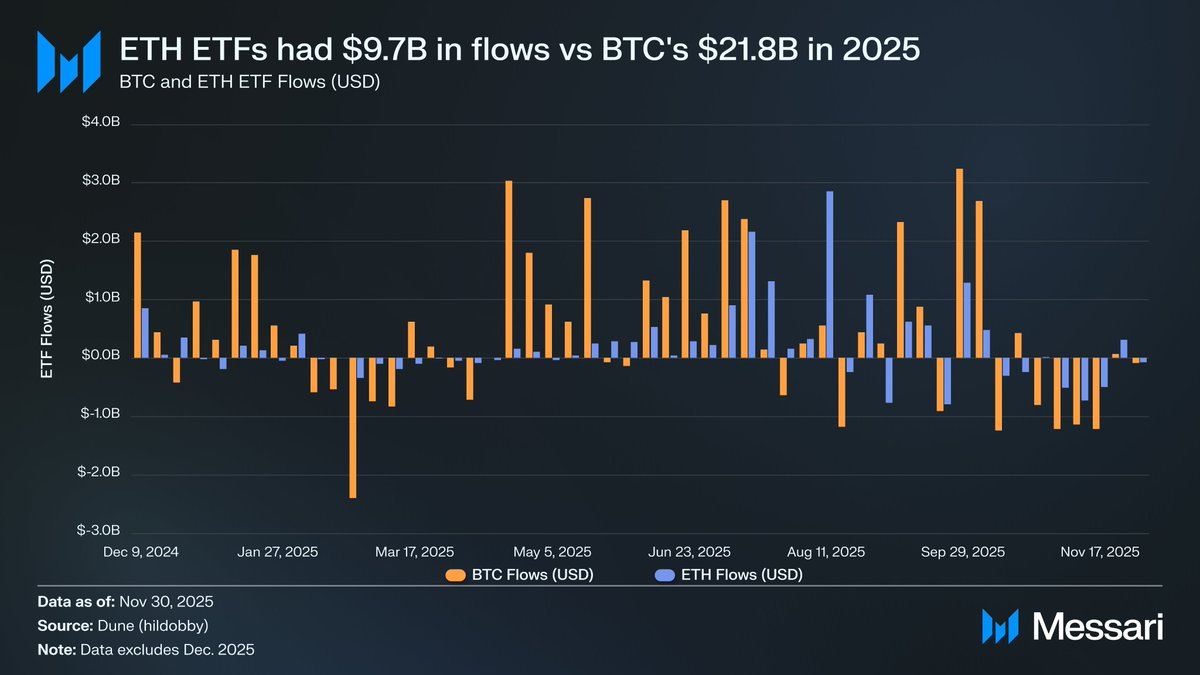

Avant ce rallye, la différence entre BTC et ETH était particulièrement visible sur le marché des ETF. Lors du lancement des ETF spot ETH en juillet 2024, les flux étaient faibles. Sur les six premiers mois, ils n’ont attiré que 2,41 milliards de dollars, un résultat décevant face à la performance record des ETF BTC.

Mais les inquiétudes sur les flux d’ETF se sont totalement inversées avec la reprise d’ETH. Sur l’année, les ETF spot ETH ont attiré 9,72 milliards de dollars, contre 21,78 milliards pour BTC. Étant donné que la capitalisation de BTC est près de cinq fois supérieure, l’écart de flux, à seulement 2,2 fois, était bien plus faible que prévu. Autrement dit, ajustée à la capitalisation, la demande institutionnelle sur les ETF ETH a dépassé celle de BTC, inversant la perception d’un désintérêt institutionnel pour ETH. Parfois même, ETH a surpassé BTC. Du 26 mai au 25 août, les ETF ETH ont enregistré 10,20 milliards de dollars d’entrées, contre 9,79 milliards pour BTC sur la même période, marquant la première fois où la demande institutionnelle penchait clairement pour ETH.

Côté émetteurs, BlackRock a renforcé sa domination, clôturant 2025 avec 3,7 millions d’ETH, soit 60 % de part de marché des ETF spot ETH. Ce chiffre, en hausse depuis 1,1 million fin 2024 (+241 %), surpasse tous les autres émetteurs en croissance annuelle. Au total, les ETF spot ETH ont terminé l’année avec 6,2 millions d’ETH, soit environ 5 % de l’offre totale d’ETH.

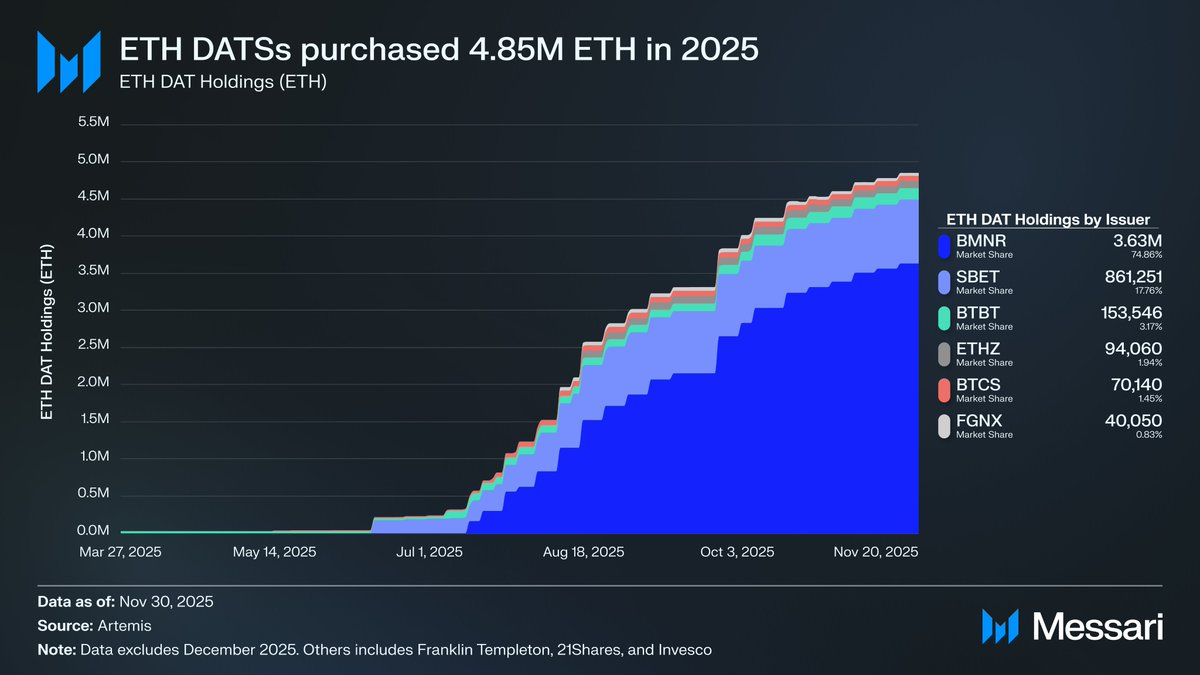

Sous le rebond d’ETH, la dynamique la plus structurante a été la montée des Digital Asset Treasuries axés sur ETH. Les DAT ont apporté une demande régulière et répétée, ancrant l’actif d’une manière que ni les récits ni les flux spéculatifs ne permettaient. Si le prix d’ETH a marqué le tournant visible, l’accumulation par les DAT a constitué le véritable changement structurel.

Les DAT ont eu un impact significatif, accumulant 4,8 millions d’ETH, soit 4 % de l’offre totale, en 2025. Le DAT ETH le plus actif a été Bitmine (BMNR) de Tom Lee, ancien mineur Bitcoin ayant entamé la conversion de sa trésorerie et de son capital vers ETH en juillet 2025. Entre juillet et novembre, Bitmine a acquis 3,63 millions d’ETH, devenant le leader du marché DAT avec 75 % de tous les avoirs DAT.

Malgré la vigueur du rebond, le rallye d’ETH s’est finalement essoufflé. Au 30 novembre, ETH était revenu de ses sommets d’août à 2 991 $, bien en deçà du précédent sommet de 4 878 $. ETH est dans une position bien plus forte qu’en avril, mais la reprise n’a pas dissipé les préoccupations structurelles à l’origine du scénario baissier. Le débat sur ETH revient donc plus fort que jamais.

D’un côté, ETH présente de nombreux marqueurs que BTC affichait lors de son ascension monétaire. Les flux ETF ne sont plus faibles. Les Digital Asset Treasuries sont devenues une source de demande persistante. Et, fait notable, une part croissante du marché considère ETH comme un actif fondamentalement distinct des autres tokens L1, intégré dans le même cadre monétaire que BTC.

Cependant, les contre-arguments ayant pesé sur ETH plus tôt dans l’année n’ont pas disparu. Les fondamentaux d’Ethereum ne sont pas totalement rétablis. Sa part des frais L1 reste sous pression de concurrents crédibles comme Solana et Hyperliquid. L’activité sur la couche de base demeure bien inférieure aux pics précédents. Et malgré le rebond d’ETH, BTC reste nettement au-dessus de ses anciens sommets, alors qu’ETH en est encore loin. Même lors des meilleurs mois d’ETH, une part importante des détenteurs a utilisé le rallye comme liquidité de sortie plutôt que comme validation d’une thèse monétaire à long terme.

La question fondamentale n’est pas de savoir si Ethereum a de la valeur, mais comment ETH, en tant qu’actif, capte la valeur issue d’Ethereum.

Lors du cycle précédent, il était courant de supposer qu’ETH capterait directement la valeur générée par le succès d’Ethereum. C’est un élément clé de l’argument « Ultrasound Money » : Ethereum serait si utile qu’il brûlerait de grandes quantités d’ETH, assurant à l’actif une source de valeur claire et mécanique.

Aujourd’hui, il est possible d’affirmer avec une certaine confiance que ce ne sera pas le cas. Les frais sur Ethereum se sont effondrés sans perspective de reprise, et ses principaux moteurs de croissance, RWAs et institutions, privilégient l’USD comme actif monétaire de base, non ETH.

La valeur d’ETH dépendra désormais de la manière dont il capte indirectement la valeur issue du succès d’Ethereum. Mais cette captation indirecte est bien moins certaine. Elle repose sur l’espoir qu’à mesure qu’Ethereum gagne en importance systémique, davantage d’utilisateurs et de capitaux choisiront de considérer ETH comme cryptomonnaie et réserve de valeur.

Contrairement à la captation directe et mécanique, rien ne garantit que cela se produira. Tout repose sur la préférence sociale et la croyance collective, ce qui n’est pas en soi un défaut (c’est d’ailleurs ainsi que BTC prend sa valeur). Mais cela signifie qu’ETH n’est plus mécaniquement lié à l’activité économique d’Ethereum.

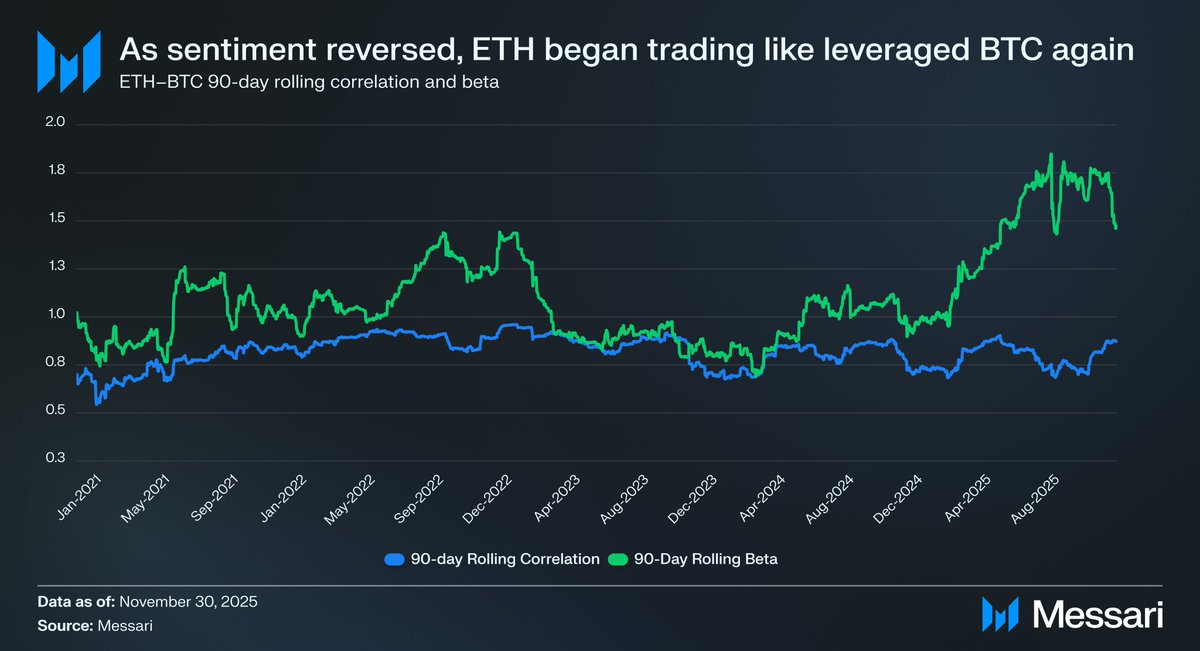

Toutes ces considérations ramènent le débat sur ETH à sa tension centrale. ETH accumule peut-être une prime monétaire, mais celle-ci reste dépendante de celle de BTC. Le marché continue de considérer ETH comme un levier sur la thèse monétaire de BTC, et non comme un actif monétaire indépendant. La corrélation mobile sur 90 jours entre ETH et BTC est restée entre 0,7 et 0,9 en 2025, tandis que son bêta mobile a atteint des sommets pluriannuels, dépassant parfois 1,8. ETH évolue désormais plus fortement que BTC, mais reste dépendant de lui.

C’est une distinction subtile mais essentielle. La pertinence monétaire d’ETH aujourd’hui existe parce que le récit monétaire de BTC reste intact. Tant que le marché croit en BTC comme réserve de valeur non souveraine, un segment du marché sera prêt à étendre cette croyance à ETH. Et si BTC continue à se renforcer en 2026, ETH dispose d’une voie claire pour combler son retard.

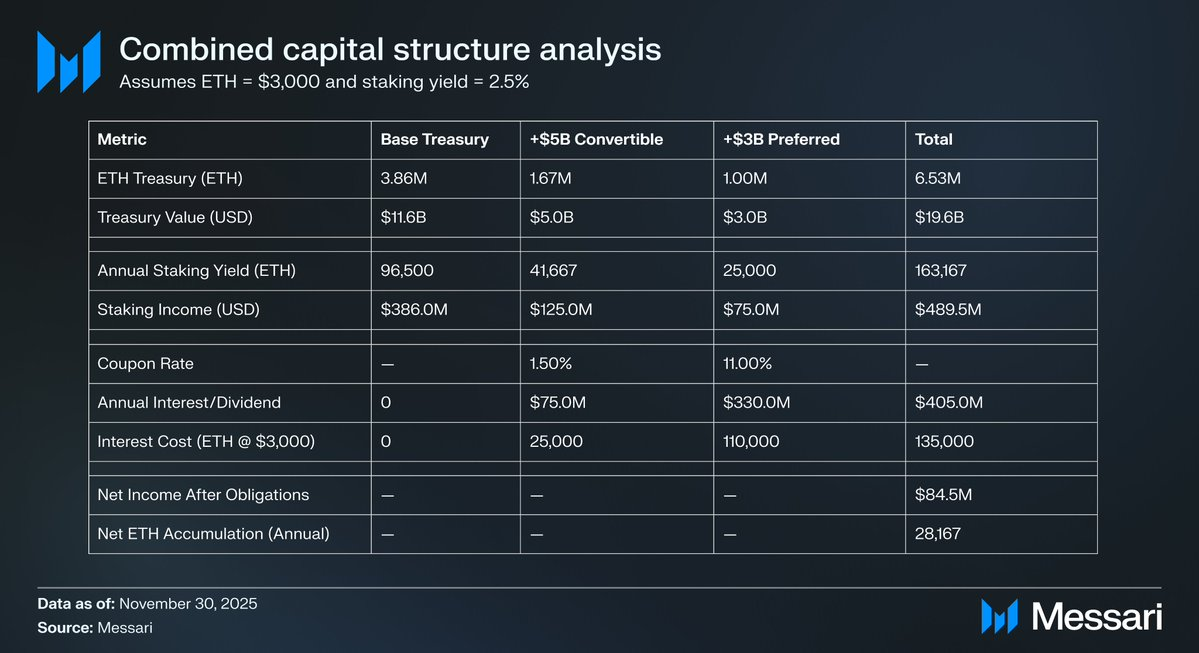

Les DAT Ethereum n’en sont qu’à leurs débuts et, jusqu’à présent, ont surtout facilité l’accumulation d’ETH via l’émission d’actions ordinaires. Dans un nouveau marché haussier crypto, ces entités pourraient explorer d’autres stratégies de levée de capitaux, à l’image de celles utilisées par Strategy pour accroître son exposition à BTC, telles que les obligations convertibles et les actions privilégiées.

Par exemple, un DAT comme BitMine pourrait lever un mix de dette convertible à faible coupon et de capital privilégié à rendement plus élevé, investir ces fonds directement dans l’achat d’ETH, puis staker cet ETH pour générer un rendement récurrent. Sous des hypothèses raisonnables, les revenus du staking pourraient partiellement compenser les intérêts fixes et les dividendes, permettant à la trésorerie de continuer à accumuler de l’ETH tout en augmentant son levier dans un marché favorable. Cette « seconde vie » potentielle des DAT Ethereum pourrait soutenir le bêta élevé d’ETH face à BTC en 2026, à condition que le marché haussier de BTC se poursuive.

En définitive, le marché continue de valoriser la prime monétaire d’ETH comme dépendante de celle de BTC. ETH n’est pas encore un actif monétaire autonome avec une base macro indépendante ; il reste un bénéficiaire secondaire du consensus monétaire autour de BTC. Son récent rebond reflète un segment marginal d’acteurs prêts à considérer ETH davantage comme BTC et moins comme un token L1 classique. Mais, même dans ce contexte de vigueur relative, la confiance du marché en ETH reste indissociable de la solidité du récit BTC.

En résumé, le récit monétaire d’ETH n’est plus rompu, mais il n’est pas non plus tranché. Dans la structure de marché actuelle et avec le bêta élevé d’ETH par rapport à BTC, ETH peut s’apprécier significativement si la thèse BTC se confirme et que la demande structurelle des DAT et des trésoreries d’entreprise lui offre un potentiel réel. Mais, à terme, la trajectoire monétaire d’ETH dépendra encore de BTC pour l’avenir prévisible. Tant qu’ETH n’affichera pas une corrélation et un bêta inférieurs à ceux de BTC, ce qui n’a jamais été observé sur le long terme, sa prime continuera d’évoluer dans l’ombre de BTC.

Avertissement :

- Cet article est une republication de [AvgJoesCrypto]. Tous droits réservés à l’auteur original [AvgJoesCrypto]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui prendra les mesures nécessaires.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les traductions dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.