El FMI alerta de las carencias globales en stablecoins y del incremento de los riesgos en operaciones transfronterizas

Última evaluación de stablecoins por parte del FMI

El último informe del FMI, “Understanding Stablecoins”, presenta un análisis del marco regulatorio en economías clave como Estados Unidos, Reino Unido, Unión Europea y Japón. El estudio pone de manifiesto notables diferencias en los enfoques regulatorios: algunos países consideran las stablecoins como valores, otros las regulan como instrumentos de pago, y algunos limitan la supervisión a los tokens emitidos por bancos. En ciertos casos, aún no existen normativas integrales. Esta falta de coordinación ha derivado en la ausencia de estándares unificados para el mercado global.

(Fuente: IMFNews)

La circulación transfronteriza supera a la regulación

El FMI subraya que las stablecoins pueden operar con facilidad en jurisdicciones con regulación laxa y atender mercados globales, lo que dificulta a los reguladores el seguimiento de los siguientes aspectos:

- Activos de reserva

- Procesos de liquidación y redención

- Gestión de liquidez

- Controles contra el blanqueo de capitales

Las lagunas regulatorias mencionadas amplían las oportunidades de arbitraje y debilitan la supervisión en el sistema financiero mundial.

La interoperabilidad entre blockchains sigue siendo limitada

El FMI añade que, además de las diferencias regulatorias, las stablecoins afrontan retos técnicos. La falta de interoperabilidad entre blockchains públicas, exchanges y marcos cross-chain genera los siguientes desafíos:

- Costes de transacción más altos

- Integración de mercados más lenta

- Menor eficiencia en pagos internacionales

Mientras persisten las diferencias regulatorias, el uso y la liquidación transfronterizos se vuelven aún más complejos.

Las stablecoins vinculadas al dólar estadounidense continúan dominando

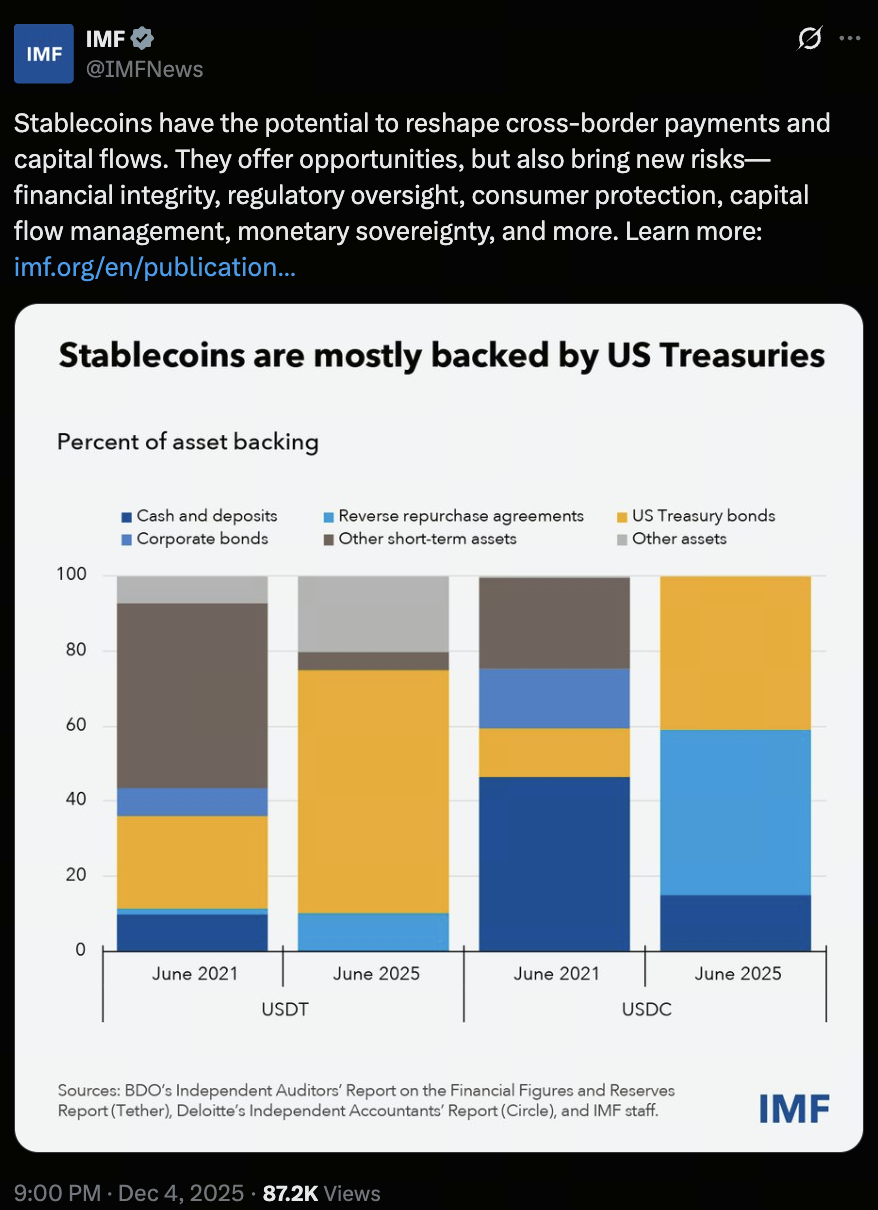

La capitalización global del mercado de stablecoins supera los 300 000 millones de dólares y USDT y USDC, ambas respaldadas por el dólar estadounidense, siguen liderando el mercado. El FMI detalla la composición de reservas de estas stablecoins:

- Aproximadamente el 40 % de las reservas de USDC se encuentran en bonos del Tesoro de EE. UU. a corto plazo

- Aproximadamente el 75 % de las reservas de USDT están en bonos gubernamentales a corto plazo, con cerca del 5 % en Bitcoin

Una relación más estrecha entre las stablecoins y los mercados de bonos gubernamentales aumenta su impacto potencial sobre los sistemas financieros tradicionales.

Las stablecoins pueden debilitar la soberanía monetaria y los controles de capital

El FMI advierte que el uso masivo de stablecoins denominadas en divisas extranjeras podría poner en riesgo la estabilidad financiera nacional, incluyendo:

- Menor demanda de moneda local

- Reducción de la eficacia de la política monetaria

- Aceleración de la dolarización digital

- Mayor riesgo de evasión de controles de capital (especialmente a través de wallets autocustodiadas y plataformas offshore)

Si se producen redenciones a gran escala, los emisores podrían liquidar rápidamente grandes cantidades de bonos del Tesoro de EE. UU. a corto plazo, lo que podría alterar los mercados globales de financiación a corto plazo. Una mayor interconexión entre emisores de stablecoins, bancos, custodios, plataformas de trading y fondos puede propiciar que la volatilidad se traslade del sector cripto al conjunto de los mercados financieros.

Conclusión

El FMI concluye que, sin estándares regulatorios internacionales armonizados, las stablecoins podrían eludir los mecanismos de seguridad nacionales, aumentar la presión sobre economías vulnerables y transmitir riesgos rápidamente mediante transacciones transfronterizas.

Compartir

Contenido

Última evaluación del FMI sobre stablecoins

La circulación transfronteriza supera a la regulación

La interoperabilidad entre blockchains sigue siendo limitada

Los stablecoins vinculados al dólar estadounidense mantienen su dominio

Los stablecoins pueden poner en riesgo la soberanía monetaria y los controles de capital

Conclusión

Artículos relacionados

Valor de los Blox Fruits: Cómo evaluar y maximizar el valor comercial de los Blox Fruits

Valor de Cripto PI: Lanzamiento en Mainnet el 20 de febrero de 2025 & Predicciones de precios futuros

¿Es XRP una Buena Inversión? Una Guía Integral sobre su Potencial

¿Cómo rastrear la transacción USDT BEP20?

Cómo vender Pi Coin: una guía para principiantes