Los bancos digitales han dejado de dedicarse a la actividad bancaria, ya que el auténtico potencial reside en las stablecoins y en la verificación de identidad.

¿Dónde reside el verdadero valor de los bancos digitales?

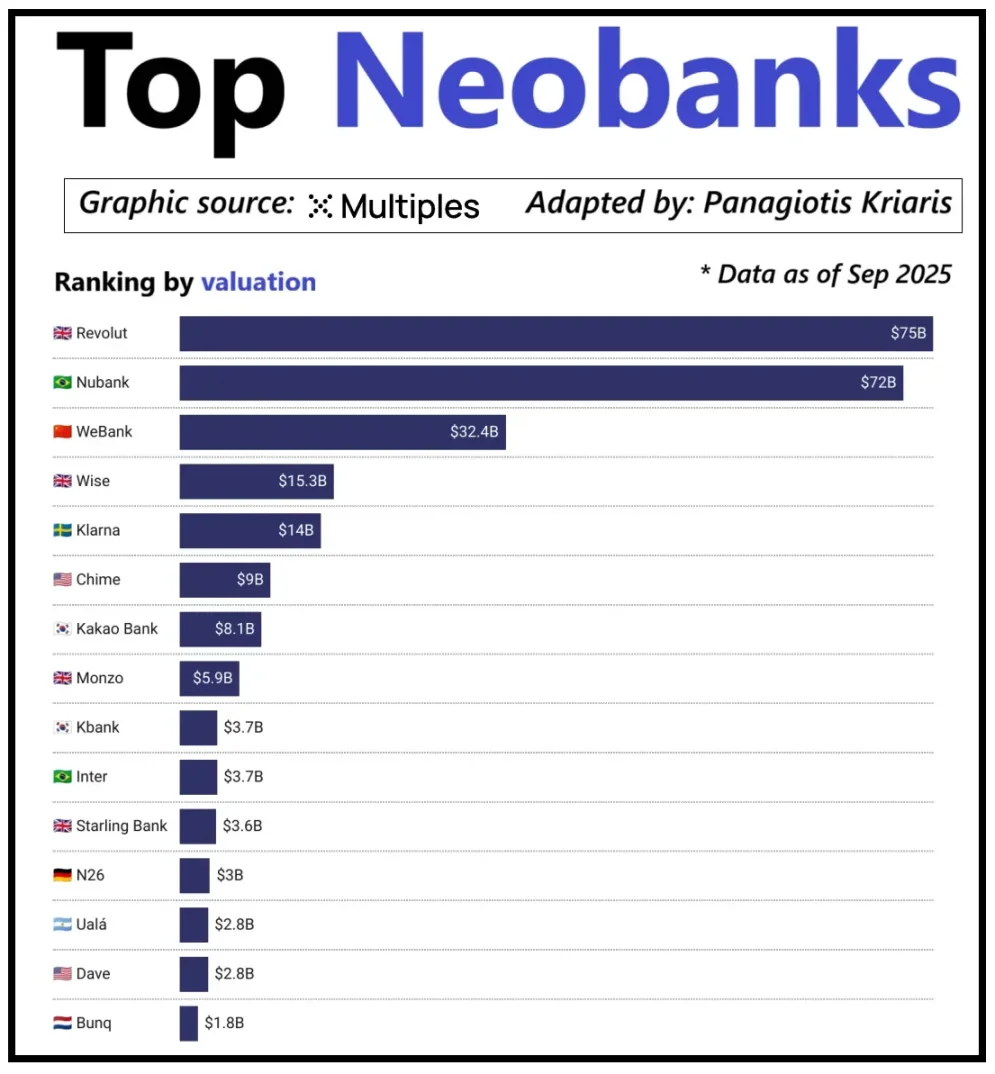

En todo el mundo, los principales bancos digitales se valoran no solo por su cantidad de usuarios, sino por su capacidad para generar ingresos por usuario. Revolut es un ejemplo paradigmático: aunque tiene menos usuarios que Nubank de Brasil, su valoración ya ha superado a la de Nubank. La clave está en la diversificación de ingresos de Revolut, que abarca divisas, trading de valores, gestión patrimonial y servicios premium. Por el contrario, la expansión de Nubank depende casi exclusivamente del crédito y los intereses, no de las comisiones por tarjeta. WeBank, en China, ha optado por un enfoque propio, apostando por el control extremo de costes y una integración profunda en el ecosistema de Tencent para impulsar su crecimiento.

Valoraciones de los principales bancos digitales emergentes

Los bancos digitales cripto han alcanzado ahora un punto de inflexión similar. El modelo “wallet + tarjeta bancaria” ya no es una estrategia de negocio sostenible: cualquier proveedor puede lanzar estos servicios con facilidad. Lo que realmente diferencia a las plataformas es su enfoque de monetización: algunas obtienen intereses de los saldos de los usuarios, otras generan beneficios con los flujos de pagos en stablecoins, y unas pocas apuestan por la emisión y gestión de stablecoins, la fuente de ingresos más estable y predecible del sector.

De ahí la creciente relevancia de las stablecoins. En las stablecoins respaldadas por reservas, los beneficios principales provienen de invertir las reservas en bonos públicos a corto plazo o equivalentes de efectivo, y los intereses van al emisor de la stablecoin, no a los bancos digitales que solo permiten guardar o gastar stablecoins. Este modelo de beneficio no es exclusivo de las cripto: en la banca tradicional, los bancos digitales tampoco perciben intereses por los depósitos, sino que los reciben los bancos custodios asociados. Las stablecoins llevan este modelo de “separación del rendimiento” a un nivel aún más transparente y concentrado: quien posee los bonos o el efectivo cobra los intereses, mientras que las aplicaciones de usuario se centran en captar clientes y ofrecer experiencia de producto.

A medida que crece la adopción de stablecoins, se hace evidente una tensión: las plataformas que impulsan el crecimiento de usuarios, el matchmaking transaccional y la confianza, rara vez se benefician de los ingresos por reservas. Este desfase de valor está empujando a las empresas a integrarse verticalmente, yendo más allá del frontend para controlar la custodia y la gestión de fondos.

Por eso empresas como Stripe y Circle están acelerando sus estrategias con stablecoins. No solo distribuyen stablecoins, sino que avanzan hacia la liquidación y la gestión de reservas, que son los verdaderos centros de beneficio. Stripe, por ejemplo, ha lanzado su propia blockchain, Tempo, diseñada para transferencias instantáneas y económicas de stablecoins. En vez de depender de Ethereum o Solana, Stripe ha creado sus propios canales de transacción, controlando la liquidación, las comisiones y el rendimiento para optimizar su economía.

Circle sigue una lógica similar: ha desarrollado Arc, una red de liquidación dedicada a USDC. Con Arc, las instituciones pueden transferir USDC al instante, sin congestión en las cadenas públicas ni comisiones elevadas. En esencia, Arc es una infraestructura propia para USDC, que libera a Circle de las limitaciones externas.

La privacidad es otro factor determinante. Como explica Prathik en Making Blockchains Great Again, las cadenas públicas registran cada transferencia de stablecoins en un libro mayor abierto. Aunque esto encaja con la filosofía de las finanzas abiertas, supone riesgos para nóminas, pagos a proveedores y gestión de tesorería, donde los importes, las contrapartes y los métodos de pago son información sensible para el negocio.

En la práctica, la transparencia de las cadenas públicas permite a terceros reconstruir la situación financiera de una empresa mediante exploradores de blockchain y herramientas de análisis. Arc, sin embargo, permite que las transferencias institucionales de USDC se liquiden fuera de la cadena, manteniendo la rapidez y asegurando la confidencialidad de los detalles de la operación.

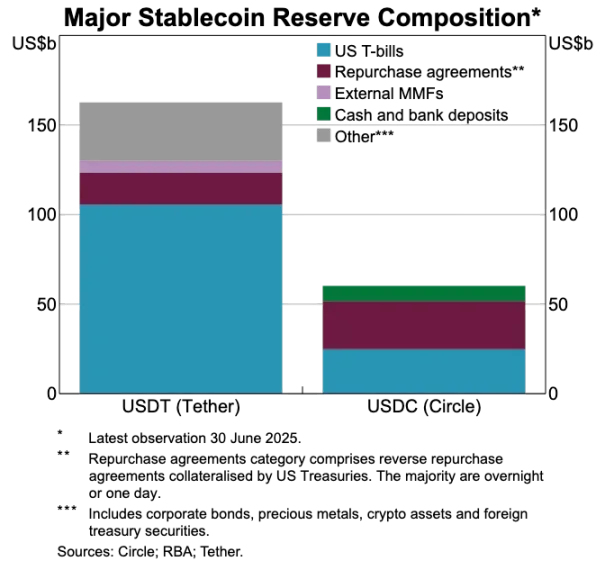

Comparativa de reservas de activos: USDT vs. USDC

Las stablecoins están desmantelando el sistema de pagos tradicional

Si las stablecoins son el verdadero motor de valor, los sistemas de pago heredados se ven cada vez más obsoletos. Los flujos de pago actuales implican varios intermediarios: pasarelas de adquisición que agregan fondos, procesadores que enrutan transacciones, redes de tarjetas que autorizan y bancos de ambas partes que liquidan. Cada paso añade costes y demoras.

Las stablecoins eliminan toda esta cadena. Las transferencias no necesitan redes de tarjetas, adquirentes ni ventanas de liquidación: son directas, peer-to-peer e instantáneas en la red subyacente. Esto es un cambio de paradigma para los bancos digitales: si los usuarios pueden transferir fondos al instante a otro destino, no tolerarán transferencias internas lentas o caras. Los bancos digitales deben integrar de forma profunda los rieles de stablecoins o arriesgarse a ser el eslabón más lento de la cadena de pagos.

Este cambio está transformando el modelo de negocio de los bancos digitales. Tradicionalmente, obtenían ingresos regulares de las transacciones con tarjeta porque los sistemas de pago controlaban el flujo. En un entorno dominado por stablecoins, ese margen desaparece: las transferencias peer-to-peer con stablecoins no tienen comisiones, así que los bancos digitales que dependen del ingreso por tarjetas se enfrentan a un escenario de cero comisiones.

Como consecuencia, los bancos digitales evolucionan de emisores de tarjetas a enrutadores de pagos. A medida que los pagos migran de las tarjetas a las stablecoins, los bancos digitales deben convertirse en nodos centrales del flujo de stablecoins. Aquellos capaces de gestionar eficientemente las transacciones en stablecoins liderarán el mercado: cuando los usuarios fijan una plataforma como su canal de transferencia por defecto, es poco probable que cambien.

La identidad se convierte en el nuevo estándar de cuenta

Con los pagos en stablecoins siendo más rápidos y económicos, la verificación de identidad emerge como el próximo gran cuello de botella. En la banca tradicional, la identidad se gestiona aparte: los bancos recopilan documentos, almacenan datos y realizan comprobaciones. Pero para transferencias instantáneas entre wallets, cada operación depende de un sistema de identidad fiable; sin él, la conformidad, la prevención del fraude y los permisos se ven comprometidos.

Por eso, identidad y pagos confluyen. El mercado evoluciona desde KYC fragmentados y específicos de cada plataforma hacia sistemas de identidad portables, interoperables y transfronterizos.

Esta transición ya está en marcha en Europa, donde se despliega la EU Digital Identity Wallet. En vez de que cada banco o app deba verificar la identidad, la UE ha creado una wallet de identidad respaldada por el gobierno para todos los residentes y empresas. Esta wallet almacena identidades, credenciales certificadas (edad, residencia, licencias, datos fiscales), permite firmas electrónicas e integra funciones de pago. Los usuarios pueden verificar su identidad, compartir información selectiva y pagar en un proceso continuo y fluido.

Si la EU Digital Identity Wallet prospera, la arquitectura bancaria europea se transformará por completo: la identidad sustituirá a la cuenta bancaria como puerta de entrada principal a los servicios financieros. La identidad se convierte en un bien público, reduciendo la brecha entre bancos y bancos digitales, salvo que estos puedan construir servicios de valor añadido sobre este sistema fiable.

El sector cripto avanza en la misma dirección. Los proyectos de identidad on-chain llevan años en desarrollo. Aunque aún no existe una solución perfecta, todos buscan que los usuarios puedan demostrar su identidad o hechos sin estar atados a una sola plataforma.

Algunos ejemplos destacados:

- Worldcoin: desarrolla un sistema global de prueba de humanidad, verificando la identidad única sin exponer la privacidad.

- Gitcoin Passport: agrega reputación y credenciales de verificación para reducir el riesgo de ataques Sybil en gobernanza y recompensas.

- Polygon ID, zkPass y marcos ZK-proof: permiten a los usuarios demostrar hechos sin revelar los datos subyacentes.

- Ethereum Name Service (ENS) + credenciales off-chain: permiten que las wallets muestren no solo saldos, sino también identidades sociales y atributos de verificación.

El objetivo es claro: que los usuarios puedan demostrar identidad o hechos por sí mismos, con credenciales no bloqueadas en una sola plataforma. Esto encaja con la visión de la UE: una credencial que acompaña al usuario entre aplicaciones, eliminando verificaciones repetidas.

Esta tendencia también transformará la operativa de los bancos digitales. Actualmente, los bancos digitales ven la identidad como un punto de control: el registro y la revisión crean cuentas vinculadas a la plataforma. Cuando la identidad sea portable, los bancos digitales serán proveedores de servicios conectados a sistemas de identidad fiables. Esto agiliza el onboarding, reduce los costes de cumplimiento y elimina revisiones redundantes, haciendo que las wallets cripto, y no las cuentas bancarias, sean el principal depositario de activos e identidad.

Perspectivas: tendencias clave

En definitiva, los antiguos pilares de la banca digital pierden relevancia: la base de usuarios, las tarjetas bancarias e incluso las interfaces atractivas ya no son ventajas competitivas. La verdadera diferenciación surge ahora de tres aspectos: el motor de beneficios, la infraestructura de transferencias y el sistema de identidad que adopte el banco digital. El resto de funciones tenderán a converger y serán intercambiables.

Los ganadores no serán bancos tradicionales livianos, sino sistemas financieros wallet-first. Se anclarán a un motor de beneficios central, que determina su margen y posición de mercado. Estos motores se agrupan en tres tipos:

Bancos digitales orientados a intereses

Estas plataformas se imponen convirtiéndose en el lugar de referencia para almacenar stablecoins. Al agrupar grandes saldos, obtienen ingresos por intereses de stablecoins, rendimientos on-chain, staking y restaking, sin necesidad de una base masiva de usuarios. Su ventaja: retener activos es más rentable que moverlos. Estos bancos se presentan como apps de consumo, pero en realidad son plataformas de ahorro modernas bajo la apariencia de wallets, ofreciendo una experiencia fluida de “depositar y ganar”.

Bancos digitales orientados a flujos de pago

Estas plataformas prosperan por el volumen de transacciones. Se convierten en el canal principal para pagos con stablecoins, integrándose profundamente con comercios, intercambio fiat-cripto y pagos internacionales. Como los grandes operadores globales de pagos, obtienen márgenes muy bajos por transacción, pero lo compensan con la escala. Su fortaleza: el hábito del usuario y la fiabilidad, ser la opción predeterminada para mover dinero.

Bancos digitales de infraestructura de stablecoins

Este es el segmento más profundo y rentable. Estos bancos no solo mueven stablecoins: aspiran a controlar la emisión o la infraestructura subyacente, abarcando emisión, reembolso, gestión de reservas y liquidación. El mayor beneficio está aquí, porque controlar las reservas es controlar el rendimiento. Estos bancos combinan servicios de consumo con ambiciones de infraestructura, evolucionando hacia redes financieras completas, no solo apps.

En síntesis: los bancos orientados a intereses ganan con los depósitos, los orientados a pagos con las transferencias y los de infraestructura con cada acción.

Preveo que el mercado se dividirá en dos grupos: plataformas orientadas al consumidor que integran la infraestructura existente, ofreciendo sencillez pero baja fidelidad; y agregadores de valor centrales, centrados en emisión de stablecoins, enrutamiento, liquidación e integración de identidad.

Estos últimos no serán solo apps: serán proveedores de infraestructura con rostro de consumo, con gran fidelidad de usuario, convirtiéndose silenciosamente en la columna vertebral del flujo de valor on-chain.

Declaración:

- Este artículo es una reproducción de [Foresight News], con copyright perteneciente al autor original [Vaidik Mandloi]. Si tiene alguna consulta sobre esta reproducción, contacte con el equipo de Gate Learn, que gestionará el asunto conforme a los procedimientos establecidos.

- Aviso legal: Las opiniones expresadas en este artículo son exclusivas del autor y no constituyen asesoramiento de inversión.

- Otras versiones de este artículo han sido traducidas por el equipo de Gate Learn. Salvo mención a Gate, queda prohibida la reproducción, distribución o plagio del artículo traducido.

Compartir

Contenido

Artículos relacionados

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué es Stablecoin?

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Qué es USDe? Revelando los múltiples métodos de ganancia de USDe