¿Cuál es el umbral de supervivencia para los proyectos cripto tras el estallido de la burbuja?

En tiempos en los que cualquier narrativa se vendía y las valoraciones disparadas eran la norma, el flujo de caja parecía un lujo. Eso ya no es así.

El capital riesgo se retira y la liquidez se agota. En el contexto actual, la capacidad de generar beneficios reales y mantener un flujo de caja positivo se ha convertido en la primera prueba de los fundamentos de cualquier proyecto.

Mientras tanto, algunos proyectos resisten los ciclos con ingresos constantes. Según DeFiLlama, en octubre de 2025, los tres principales proyectos cripto por ingresos—Tether, Circle y Hyperliquid—obtuvieron, respectivamente, 688 millones, 237 millones y 102 millones de dólares en ingresos mensuales.

Este artículo analiza aquellos proyectos que cuentan con un flujo de caja genuino. La mayoría se apoya en dos motores clave: trading y atención. Son las fuentes de valor más esenciales en el mundo empresarial, y el sector cripto no es la excepción.

Exchanges centralizados: el modelo de ingresos más estable

En el sector cripto es bien sabido que los exchanges son los negocios más rentables.

Los exchanges obtienen ingresos principalmente de comisiones por trading y listados. Por ejemplo, Binance: sus volúmenes de spot y derivados han representado durante mucho tiempo entre el 30 % y el 40 % del mercado total. Incluso en los mercados más adversos de 2022, registró 12 000 millones de dólares en ingresos anuales, y en ciclos alcistas esa cifra solo aumenta. (Datos: CryptoQuant)

En resumen: mientras haya trading, los exchanges generan ingresos.

Coinbase es otro ejemplo. Como empresa cotizada, sus informes son transparentes: en el tercer trimestre de 2025, Coinbase reportó 1 900 millones de dólares en ingresos y 433 millones de beneficio neto. El trading es su principal motor, representando más de la mitad del total, y el resto proviene de suscripciones y servicios. Otros actores relevantes como Kraken y OKX también presentan beneficios sólidos—Kraken habría ganado unos 1 500 millones en 2024.

La gran ventaja de los CEX es estructural: la actividad de trading genera ingresos directos. A diferencia de muchos proyectos que aún buscan validar su modelo de negocio, los CEX ya cobran comisiones por servicios reales.

En definitiva, a medida que contar historias se complica y el capital especulativo desaparece, los CEX son de los pocos actores capaces de sobrevivir de manera autónoma, sin financiación externa.

Proyectos on-chain: PerpDexes, stablecoins y cadenas públicas

Según DefiLlama (a 27 de noviembre de 2025), los diez principales protocolos on-chain por ingresos en los últimos 30 días se muestran a continuación.

Está claro que Tether y Circle lideran la clasificación. Gracias al diferencial de los bonos del Tesoro de EE. UU. detrás de USDT y USDC, ambos emisores de stablecoins ingresan cerca de 1 000 millones de dólares al mes. Hyperliquid les sigue como el protocolo de derivados on-chain más rentable. El rápido ascenso de proyectos como Pumpfun confirma el viejo adagio: «Es mejor vender monedas que operarlas, y mejor vender herramientas que palas», una lógica que sigue vigente en el sector cripto.

Destaca que nuevos actores como Axiom Pro y Lighter, aunque más pequeños, ya han alcanzado un flujo de caja positivo.

PerpDex: ingresos reales para protocolos on-chain

Este año, Hyperliquid ha sido el PerpDex más destacado.

Hyperliquid es una plataforma descentralizada de perpetuos con su propia cadena independiente y motor de emparejamiento. Su auge fue notable: solo en agosto de 2025 procesó 383 000 millones de dólares en volumen de trading y generó 106 millones en ingresos. El 32 % de esos ingresos se destina a recomprar y quemar su token nativo. Según @wublockchain12, el equipo de Hyperliquid desbloqueó ayer 1,75 millones de HYPE (60,4 millones de dólares), sin financiación externa ni presión de venta, y los ingresos del protocolo se emplearon en recompras.

Para un proyecto on-chain, esto iguala la eficiencia de ingresos de los CEX. Lo más relevante es que Hyperliquid genera beneficios reales y los reinvierte en su economía de tokens, estableciendo un vínculo directo entre los ingresos del protocolo y el valor del token.

Ahora, consideremos Uniswap.

Durante años, Uniswap fue criticado por «aprovecharse» de los holders: cobraba una comisión del 0,3 % por operación, que iba íntegramente a los LP, mientras los poseedores de UNI no recibían nada.

En noviembre de 2025, Uniswap anunció el lanzamiento de un mecanismo de reparto de comisiones del protocolo y el uso de parte de los ingresos históricos para recomprar y quemar UNI. Se estima que, de haberse implementado antes, podrían haberse destinado 150 millones de dólares a quemas de tokens en solo los primeros diez meses del año. La noticia disparó UNI un 40 % en un solo día. Aunque la cuota de mercado de Uniswap ha caído de un 60 % máximo a un 15 %, esta propuesta puede transformar los fundamentos de UNI. Sin embargo, tras el anuncio, @EmberCN detectó que un inversor de UNI (posiblemente Variant Fund) transfirió millones de $UNI (27,08 millones de dólares) a Coinbase Prime, probablemente para vender aprovechando la subida.

En definitiva, el modelo DEX basado en especulación y airdrops se agota. Solo los proyectos con ingresos estables y circuito cerrado pueden retener a los usuarios de forma duradera.

Stablecoins y cadenas públicas: ingresos pasivos por intereses

Más allá del trading, los proyectos de infraestructura como los emisores de stablecoins y las cadenas públicas con alto tráfico siguen captando capital.

Tether: la máquina de imprimir dinero imparable

Tether, la empresa detrás de USDT, opera con un modelo sencillo: por cada dólar depositado para acuñar USDT, Tether lo invierte en bonos del Tesoro, papel comercial y otros activos de bajo riesgo y con intereses, quedándose con los intereses generados. Con la subida de los tipos globales, los beneficios de Tether se dispararon: 13 400 millones de dólares de beneficio neto en 2024 y una previsión de 15 000 millones en 2025, acercándose a gigantes como Goldman Sachs. @Phyrex_Ni señalaba recientemente que, pese a la rebaja de calificación, Tether sigue siendo una máquina de generar efectivo, obteniendo pasivamente más de 130 000 millones en colaterales de bonos del Tesoro estadounidense.

Circle, emisor de USDC, tiene algo menos de circulación y beneficios, pero aun así ingresó más de 1 600 millones en 2024, con el 99 % procedente de intereses. Sus márgenes no igualan los de Tether, en parte por el reparto de ingresos con Coinbase. En esencia, los emisores de stablecoins son auténticas impresoras de dinero: no requieren narrativa ni rondas de financiación, solo la confianza de los usuarios para depositar. En mercados bajistas, estos proyectos centrados en el ahorro prosperan aún más. @BTCdayu también considera las stablecoins un gran negocio—generando intereses a escala global, con Circle como el rey de los ingresos pasivos por stablecoins.

Cadenas públicas: ingresos por uso, no por incentivos

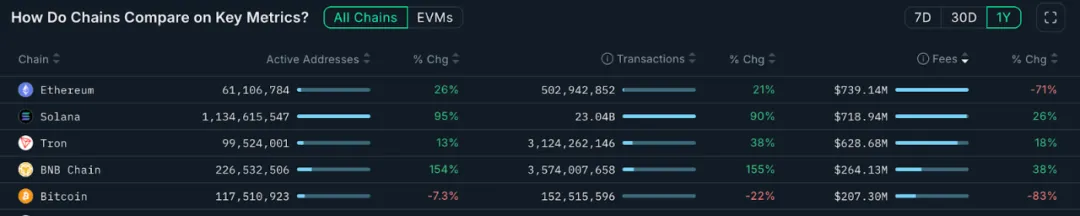

Las cadenas públicas mainnet monetizan de forma directa a través de las comisiones de gas. El siguiente gráfico es de Nansen.ai:

En el último año, los ingresos por comisiones de transacción muestran qué cadenas tienen un uso real. Ethereum obtuvo 739 millones, sigue liderando aunque con una caída del 71 % interanual tras la actualización Dencun y la migración a L2. Solana, en contraste, ganó 719 millones, un 26 % más anual, impulsado por el auge de los memes y los Agentes de IA. Tron ingresó 628 millones, un 18 % más. Bitcoin registró 207 millones, con una fuerte caída tras enfriarse el trading de inscriptions.

BNB Chain ingresó 264 millones en el año, un 38 % más, liderando el crecimiento entre las cadenas públicas mainstream. Aunque sus ingresos aún quedan por detrás de ETH, SOL y TRX, el aumento del volumen de transacciones y direcciones activas indica más casos de uso y una base de usuarios más diversa. El crecimiento sostenido de BNB Chain refuerza la evolución de su ecosistema.

Las cadenas públicas son los «vendedores de agua»: no importa quién busque oro, todos necesitan agua, electricidad y carreteras. Estos proyectos de infraestructura pueden carecer de hype inmediato, pero ofrecen estabilidad y resiliencia en todos los ciclos.

Negocios impulsados por KOL: monetización de la atención

Si el trading y la infraestructura son los modelos de negocio obvios, la economía de la atención es el «juego oculto» del cripto—el terreno de los KOL y las agencias.

Este año, los KOL cripto se han convertido en el epicentro de la atención y el tráfico.

Los principales influencers en X, Telegram y YouTube capitalizan su alcance con ingresos diversificados: promociones pagadas, suscripciones de comunidad, cursos monetizados y más. Se comenta en el sector que los KOL de nivel medio y superior pueden ganar 10 000 dólares al mes solo con promociones. A medida que la audiencia exige contenido de mayor calidad, solo los KOL que generan confianza mediante experiencia, criterio o implicación real pueden sobrevivir a los ciclos. Esta tendencia está transformando el panorama: los impacientes se marchan, mientras los jugadores a largo plazo resisten.

Existe también una tercera vía de monetización de la atención: las rondas de financiación de KOL. Aquí, los KOL actúan como inversores de mercado primario, adquiriendo tokens de proyectos con descuento a cambio de exposición—auténticas «fichas de influencia» en fases iniciales que eluden por completo a los VC.

En torno a los KOL ha surgido todo un ecosistema de intermediación, con agencias que actúan como brokers de tráfico, conectando proyectos con los influencers adecuados. Todo el circuito empieza a parecerse a un sistema publicitario sofisticado. Para más información sobre estos modelos de KOL y agencias, consulta nuestro artículo extenso «Inside the KOL Round: A Wealth Experiment Driven by Traffic» (https://x.com/BiteyeCN/status/1986748741592711374), donde profundizamos en la economía real de este fenómeno.

En última instancia, la economía de la atención consiste en monetizar la confianza. En un mercado bajista, la confianza es aún más escasa y el listón para monetizarla es mucho más alto.

Conclusión

Los proyectos que mantienen flujo de caja durante el criptoinvierno demuestran una realidad: el trading y la atención son los pilares de la industria.

Por un lado, tanto centralizadas como descentralizadas, las plataformas de trading con usuarios activos pueden generar ingresos estables por comisiones. Este modelo de negocio directo les permite ser autosuficientes incluso cuando el capital se retira. Por otro, los KOL que centran su estrategia en la atención del usuario monetizan el valor a través de publicidad y servicios.

En el futuro podrían surgir modelos más diversos, pero los proyectos que construyan ingresos reales en los periodos bajistas estarán mejor posicionados para liderar la siguiente fase. Por el contrario, los que dependan solo de contar historias y carezcan de ingresos genuinos—por mucho que tengan hype a corto plazo—tenderán a desaparecer.

Declaración:

- Este artículo es una reproducción de [Biteye], con copyright del autor original [Viee]. Para cualquier cuestión sobre la reproducción, contacte con el equipo de Gate Learn para su gestión conforme a los procedimientos pertinentes.

- Aviso legal: Las opiniones aquí expresadas pertenecen al autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. Sin mención de Gate, queda prohibida la reproducción, distribución o plagio del artículo traducido.