Un relato de dos mundos: análisis comparativo de la regulación de las criptomonedas en todo el mundo

Cuando Satoshi publicó su white paper, minar Bitcoin era tan sencillo que cualquier gamer con un procesador decente podía acumular millones de dólares al día.

En el ordenador familiar, en lugar de jugar a Los Sims, podrías haber construido un legado tan grande que ninguno de tus descendientes tendría que trabajar, con un ROI cercano a 250 000x.

Pero la mayoría de los gamers seguían pegados a su Xbox, jugando a Halo 3, y solo unos pocos adolescentes aprovechaban el PC familiar para ganar más dinero que los gigantes tecnológicos actuales. Napoleón forjó su mito conquistando Egipto y después Europa, mientras tú solo tenías que hacer clic en “Start mining”.

En 15 años, Bitcoin se ha convertido en un activo global, minado por operaciones a gran escala respaldadas por miles de millones de dólares en financiación, hardware y costes energéticos. De media, minar un Bitcoin consume 900 000 kWh.

Bitcoin creó un paradigma completamente nuevo, en clara oposición al sistema financiero cerrado en el que crecimos. Fue, quizá, la primera auténtica rebelión contra la élite tras el fracaso de Occupy Wall Street. Es relevante que Bitcoin surgiera justo después de la Gran Crisis Financiera de la era Obama, alimentada por la complacencia ante la banca especulativa. La Ley Sarbanes-Oxley de 2002 buscaba evitar otro colapso como el de las DotCom; irónicamente, el desastre de 2008 fue mucho peor.

Fuese quien fuese Satoshi, su invento llegó en el momento adecuado, un acto de resistencia espasmódico pero meditado contra el Leviatán, tan potente y omnipresente.

Antes de 1933, el mercado de valores estadounidense era prácticamente un entorno no regulado, regido solo por fragmentadas “Blue Sky” laws estatales, lo que generaba una enorme asimetría informativa y operaciones ficticias desenfrenadas.

La crisis de liquidez de 1929 fue la prueba de estrés que rompió ese modelo, demostrando que la autorregulación descentralizada no contenía el riesgo sistémico (¿te suena?). El gobierno de EE. UU. respondió con un reinicio total gracias a las Securities Acts de 1933 y 1934, sustituyendo el estándar “caveat emptor” (modelo de proceder bajo tu propio riesgo) por un organismo centralizado (la SEC) y protocolos de divulgación obligatoria, estandarizando la ley para todos los activos públicos y restaurando la confianza en la solvencia del sistema… Estamos viendo el mismo proceso en DeFi.

Hasta hace poco, el cripto funcionaba como un activo de “shadow banking” sin permisos, similar a la era pre-1933 pero mucho más peligroso por la total ausencia de supervisión. La arquitectura se basaba en código y hype como mecanismos de gobernanza, sin tener en cuenta el riesgo que suponía tal bestia indómita. Las insolvencias en cascada de 2022 fueron la prueba de estrés tipo 1929, demostrando que la descentralización no equivale a ganancias infinitas ni dinero sólido; en cambio, creó un nodo de riesgo donde varias clases de activos podían verse afectadas. Actualmente, presenciamos un cambio forzado de Zeitgeist: de un paradigma libertario tipo casino a una clase de activo regulada, donde los reguladores intentan dar un giro de 180° al cripto: si es legal, fondos, instituciones, HNWIs y Estados pueden acumularlo como cualquier otro activo, y así se puede gravar.

Este artículo trata de desenterrar el origen del renacimiento institucional del cripto, una transición hoy inevitable. Nuestro objetivo es proyectar esta tendencia hasta su conclusión lógica y definir con precisión cómo será el estado final del ecosistema DeFi.

Estableciendo regulaciones

Hasta 2021, cuando DeFi entró en su primera Edad Oscura, su infancia estuvo marcada menos por nuevas leyes que por agencias federales adaptando normativas existentes para encajar los activos digitales. Un paso a la vez, efectivamente.

La primera acción federal relevante llegó en 2013, cuando FinCEN emitió directrices clasificando a los “exchangers” y “administrators” de cripto como Money Services Businesses, sometiéndolos de facto a la Bank Secrecy Act y controles anti-lavado de dinero. 2013 fue el año en que Wall Street reconoció por primera vez a DeFi, abriendo la puerta tanto a la supervisión como a la opresión.

En 2014, el IRS complicó el panorama al declarar que la moneda virtual era “property” y no moneda a efectos fiscales federales, lo que activó obligaciones de ganancias de capital en cada transacción; ahí, Bitcoin recibió una calificación legal y, con ella, la posibilidad de ser gravado; ¡muy lejos de su propósito original!

A nivel estatal, Nueva York lanzó la polémica BitLicense en 2015, el primer marco que exigía divulgaciones para empresas de cripto. Finalmente, la SEC acabó con la fiesta con el DAO Report, confirmando que muchos tokens eran valores no registrados según el Howey Test.

En 2020, la OCC abrió brevemente la puerta para que los bancos nacionales ofrecieran servicios de custodia de cripto, movimiento luego cuestionado por la administración Biden, como era costumbre en presidentes anteriores.

Al otro lado del Atlántico, en el Viejo Mundo, las mismas costumbres anticuadas dominaban el cripto. Inspirados por el rígido Derecho Romano, muy alejado del Common Law, prevalecía el mismo espíritu anti-individualista, restringiendo lo que DeFi podía ser en una civilización retrógrada. Recordemos que América es mayoritariamente protestante; ese espíritu de autonomía moldeó EE. UU., siempre definido por el emprendimiento, la libertad y la mentalidad de frontera.

En Europa, el catolicismo, el Derecho Romano y los restos del feudalismo engendraron una cultura muy distinta. Así, era de esperar que las antiguas naciones de Francia, Gran Bretaña y Alemania siguieran caminos diferentes. En un mundo donde se prefiere la obediencia al riesgo, el cripto estaba destinado a ser severamente reprimido.

La era inicial europea estuvo marcada por una burocracia fragmentada más que por una visión unificada. El sector logró su primera victoria en 2015 cuando el Tribunal de Justicia de la Unión Europea (Skatteverket v Hedqvist) eximió a los exchanges de Bitcoin del IVA, legitimando de facto el cripto como moneda.

Sin leyes a nivel UE, los países divergieron hasta MiCA. Francia (Ley PACTE, un corpus legal deficiente) y Alemania (licencias de custodia de cripto) construyeron marcos nacionales estrictos, mientras Malta y Suiza competían por atraer empresas con regulaciones de primer nivel.

Esta era caótica terminó con la 5ª Directiva contra el Blanqueo de Capitales en 2020, que exigió KYC estricto en todo el bloque y eliminó el trading anónimo. Al reconocer que 27 normativas conflictivas eran insostenibles, la Comisión finalmente propuso MiCA a finales de 2020, señalando el fin de la era de parches y el inicio de un régimen regulatorio unificado… para desgracia de todos.

El modelo prospectivo de EE. UU.

Oh chain, can you see, as Donald clears the way,

What so long was restrained now stands lawful today?

La transformación del aparato regulatorio estadounidense no es realmente sistémica; la impulsan sobre todo los líderes de opinión. El cambio de guardia en 2025 trajo consigo una nueva filosofía: mercantilismo sobre moralismo.

El lanzamiento por parte de Trump de su infame memecoin en diciembre de 2024 fue quizá el punto álgido, o no, pero demostró que la élite está dispuesta a hacer grande el cripto de nuevo. Ahora varios popes del cripto dirigen el barco, siempre hacia más libertad y margen para fundadores, desarrolladores y minoristas.

La llegada de Paul Atkins a la SEC fue menos una contratación y más un cambio de régimen. Su predecesor, Gary Gensler, contemplaba la industria cripto con absoluto desprecio. Se convirtió en la bestia negra de nuestra generación; la Universidad de Oxford publicó un estudio sobre lo doloroso que fue su mandato. Se considera que, por su postura agresiva, se perdieron años de avances para los defensores de DeFi, obstaculizados por un regulador desconectado del sector al que debía guiar.

Atkins no solo detuvo las demandas; de hecho, pidió disculpas por ellas. Su “Project Crypto” es una clase magistral de giro burocrático. El “Project” trata de crear un régimen de divulgación tan aburrido, estandarizado y exhaustivo que permita a Wall Street negociar Solana como negocian petróleo. Allen & Overy resume el plan:

Establecer un marco regulatorio claro para la distribución de criptoactivos en Estados Unidos

Garantizar la libertad de elección entre custodios y plataformas de trading

Fomentar la competencia y facilitar “super-apps”

Apoyar la innovación onchain y las finanzas descentralizadas

Exenciones para la innovación y viabilidad comercial

Quizá el cambio más importante está en el Tesoro. Janet Yellen veía los stablecoins como un riesgo sistémico. Scott Bessent, un gestor de fondos en un puesto burocrático, los ve como lo que realmente son: los únicos compradores netos nuevos de deuda estadounidense.

Bessent comprende la dura realidad del déficit estadounidense. En un mundo donde los bancos centrales extranjeros ralentizan sus compras de Treasuries, el apetito insaciable de los emisores de stablecoins por T-bills a corto plazo es una ventaja clara para el nuevo jefe del Tesoro. Ve USDC/USDT no como competidores del dólar, sino como sus heraldos, extendiendo la hegemonía del billete verde a países en crisis donde se prefiere tener stablecoins antes que una moneda fiat en caída libre.

Otro villano que se volvió alcista, Jamie Dimon, que antes amenazó con despedir a cualquier trader que tocara Bitcoin, ha protagonizado el giro más rentable de la historia financiera. El despliegue de préstamos colateralizados con cripto por parte de JPMorgan en 2025 fue la bandera blanca. Según The Block:

JPMorgan Chase planea permitir que clientes institucionales usen bitcoin y ether como colateral para préstamos antes de fin de año, mientras Wall Street se adentra en las criptomonedas.

El programa se ofrecerá a nivel global y dependerá de un custodio externo para salvaguardar los activos, según Bloomberg reportó, citando fuentes cercanas al asunto.

Cuando Goldman Sachs y BlackRock empezaron a morder los ingresos por custodia de JPM, la guerra terminó de facto. Los bancos han ganado sin luchar.

Por último, Cynthia Lummis, la solitaria dama cripto del Senado, tolerada pero ignorada, ha emergido como la defensora más leal del nuevo colateral estadounidense. Su propuesta para una Reserva Estratégica de Bitcoin ha pasado de la periferia de la teoría CT a audiencias serias en comités. Sus discursos no han influido realmente en el precio de Bitcoin, pero sus esfuerzos son genuinos.

El panorama legal de 2025 se define por lo ya asentado y lo que aún está peligrosamente en juego. La administración actual está tan volcada con el cripto que los despachos de élite mantienen feeds en tiempo real para las últimas noticias: el US Crypto Policy Tracker de Latham & Watkins sigue los últimos avances de los innumerables organismos reguladores que despliegan nuevas normas para DeFi. Sin embargo, seguimos en fase de descubrimiento.

Actualmente, dos cuerpos legales dominan el debate en EE. UU.:

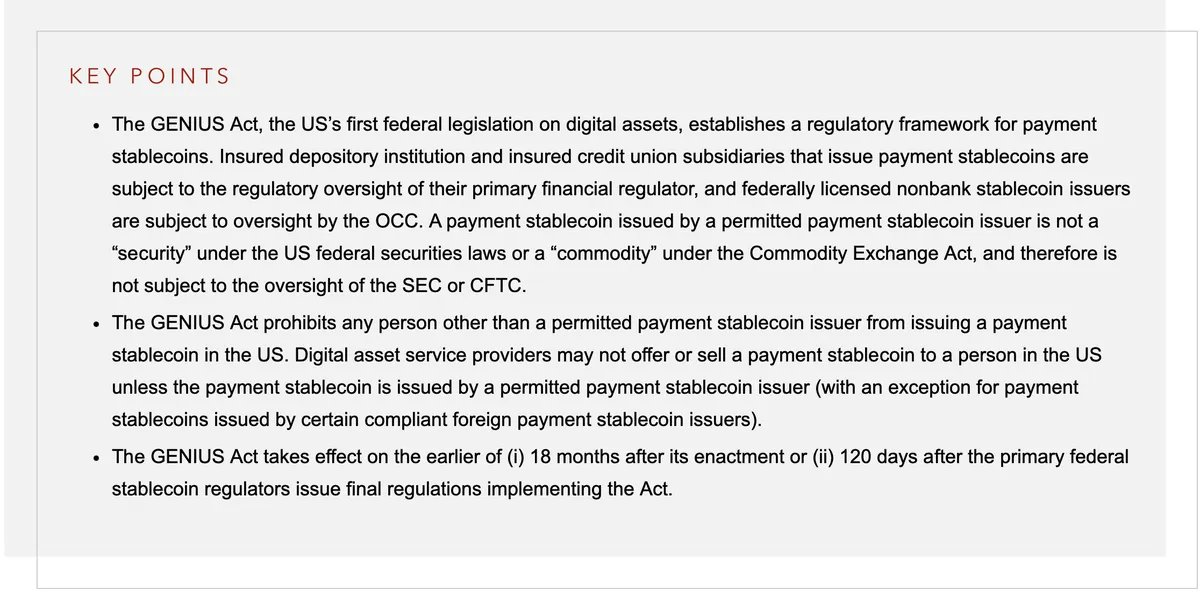

La GENIUS Act (aprobada en julio de 2025); la GENIUS Act (Guiding and Establishing National Innovation for U.S. Stablecoins) fue el momento en que Washington abordó por fin los stablecoins, el activo más relevante tras Bitcoin. Al exigir respaldo estricto 1:1 en tesorería, transformó los stablecoins de un riesgo sistémico a una herramienta geopolítica, como el oro o el petróleo. La ley convirtió de facto a emisores privados como Circle y Tether en compradores reconocidos de deuda estadounidense. Win-win.

Por el contrario, la CLARITY Act sigue siendo el “Esperando a Godot” del sector. Estancada en el House Financial Services Committee, esta ley de estructura de mercado busca zanjar por fin el conflicto entre la SEC y la CFTC sobre la distinción entre valores y commodities. Hasta que se apruebe, los exchanges existen en un limbo cómodo pero frágil, operando bajo directrices temporales de agencias (como ha sido hasta ahora), en vez de la tinta permanente de la ley estatutaria.

Actualmente, es un punto de conflicto entre republicanos y demócratas, y parece que esta legislación está siendo utilizada como arma por ambos bandos.

Por último, la derogación del Staff Accounting Bulletin 121 fue una norma contable técnica que impedía de facto a los bancos tener cripto al exigirles tratar los activos en custodia como pasivos. Su derogación abrió las compuertas. Fue la señal de que el capital institucional (incluso fondos de pensiones) podía por fin comprar cripto sin miedo a represalias regulatorias. En la misma línea, han empezado a ofrecer seguros de vida denominados en Bitcoin; el futuro es prometedor.

El Viejo Mundo: una aversión innata al riesgo

En la antigüedad predominaban la servidumbre, las costumbres y las leyes que beneficiaban a los poderosos y oprimían al pueblo llano.

Cicerón

¿De qué sirve una civilización tan sofisticada, que dio genios como Platón, Hegel o Macron (es broma), si los constructores actuales están sofocados por burócratas mediocres cuyo único empeño es impedir que otros creen?

Del mismo modo que la Iglesia quemó científicos en la hoguera (o los juzgó), los poderes regionales actuales diseñan leyes complejas y sibilinas que solo desalientan a los emprendedores. El abismo entre el espíritu joven y desafiante de América y una Europa desaliñada y paralizada nunca ha sido tan grande. Mientras Bruselas tuvo la oportunidad de romper con sus costumbres rígidas, eligió seguir siendo insoportablemente inflexible.

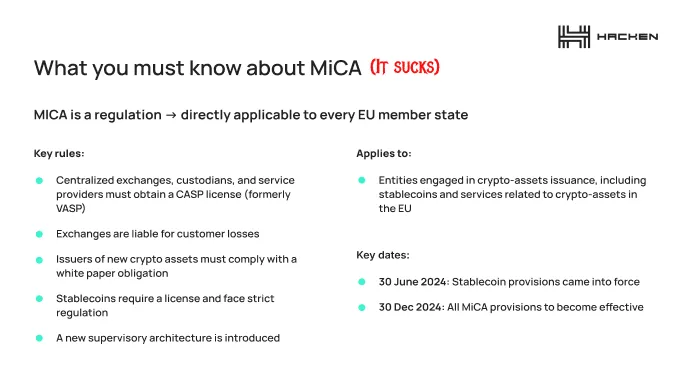

La implementación total de MiCA a finales de 2025 es una obra maestra de la intención burocrática y una absoluta catástrofe para la innovación.

MiCA se vendió al público como un “marco integral”, expresión que en Bruselas suele significar “tortura integral”. Aportó claridad al sector, sí; la claridad para huir.

El fallo fundamental de MiCA es un error de categoría: trata a los fundadores como bancos soberanos. El coste de cumplimiento es tal que las empresas de cripto están condenadas al fracaso.

Norton Rose publicó un informe que explica objetivamente la regulación.

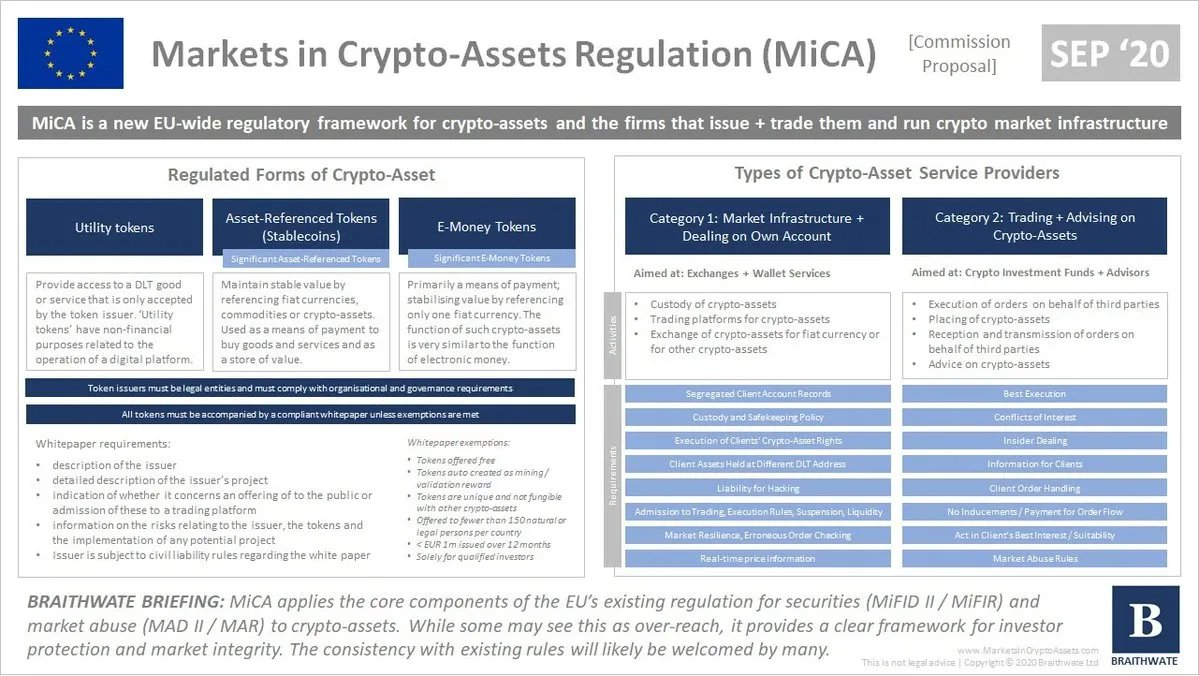

Estructuralmente, funciona como un mecanismo excluyente, trasladando los activos digitales a categorías altamente reguladas (Asset-Referenced Tokens (ARTs) y E-Money Tokens (EMTs)), mientras somete a los Crypto-Asset Service Providers (CASPs) a una arquitectura de cumplimiento pesada que imita MiFID II, regulación habitualmente reservada a gigantes financieros.

Bajo los Títulos III y IV, la regulación impone una estricta reserva líquida 1:1 a los emisores de stablecoins, prohibiendo de facto los stablecoins algorítmicos al volverlos insolventes legalmente desde el inicio (lo que podría constituir un riesgo sistémico considerable; ¿imaginas ser ilegalizado por Bruselas de la noche a la mañana?).

Además, los emisores de tokens “significativos” (los famosos sARTs/sEMTs) enfrentan una supervisión reforzada por parte de la Autoridad Bancaria Europea, incluyendo requisitos de capital que hacen inviable económicamente la emisión por startups. Ahora es imposible montar una empresa de cripto sin un ejército de abogados de primer nivel y el capital propio de las operaciones TradFi.

Para los intermediarios, el Título V elimina el concepto de exchange offshore basado en la nube. Los CASPs deben establecer una oficina registrada en un Estado miembro, nombrar directores residentes sujetos a pruebas de “idoneidad” y aplicar protocolos de custodia segregada. El requisito de “Whitepaper” (artículo 6) convierte la documentación técnica en un prospecto vinculante, con estricta responsabilidad civil por cualquier declaración falsa u omisión, eliminando el velo corporativo de anonimato tan apreciado por el sector. Es casi como abrir un neobanco.

Si bien la regulación introduce derechos de pasaporte, permitiendo que un CASP autorizado en un Estado miembro opere en todo el EEE sin más localización, esta “armonización” (palabra terrible en derecho de la UE) tiene un precio muy alto.

Genera un foso regulatorio donde solo actores institucionales hiper-capitalizados pueden soportar la carga de integración AML/CFT, monitorización de abusos de mercado y reporting prudencial.

MiCA no solo regula el mercado cripto europeo; de hecho, impide la entrada sin los recursos legales y financieros que casi ningún fundador de cripto posee.

Además de la ley de la UE, el regulador alemán, BaFin, se ha convertido en una máquina mediocre de cumplimiento, eficiente solo tramitando la burocracia de un sector moribundo. Mientras tanto, la ambición de Francia de ser el “Web3 Hub” (la Nación Startup…) de Europa ha chocado contra su propio muro. Las startups francesas no programan; se marchan. No pueden competir con la velocidad del pragmatismo estadounidense ni con la innovación asiática, lo que provoca una fuga masiva de cerebros hacia Dubái, Tailandia y Zúrich.

Pero el verdadero golpe de gracia es la prohibición de los stablecoins. Al prohibir de facto los stablecoins no euro (como USDT) para “proteger la soberanía monetaria”, la UE ha acabado con el único sector fiable de DeFi. La economía global cripto funciona con stables. Forzando a los traders europeos a usar “Euro-tokens” de baja liquidez que nadie fuera de Schengen quiere, Bruselas ha creado un pozo de liquidez.

El BCE y la Junta Europea de Riesgo Sistémico (ESRB) han instado a Bruselas a prohibir el modelo de “multi-issuance”, en el que las firmas globales de stablecoins tratan los tokens emitidos en la UE como intercambiables con los de fuera del bloque. El ESRB, presidido por Christine Lagarde, afirmó en un informe que una avalancha de titulares no UE para canjear tokens emitidos en la UE podría “amplificar corridas dentro del bloque”.

Mientras tanto, el Reino Unido quiere limitar las tenencias de stablecoins a 20 000 GBP por persona… mientras que las shitcoins no están reguladas en absoluto. Las estrategias europeas aversas al riesgo necesitan una reforma seria antes de que los reguladores provoquen un colapso total.

Supongo que la explicación es sencilla: Europa quiere que sus ciudadanos sigan ligados al euro, sin poder participar en la economía estadounidense ni escapar de la estancación económica, si no, la muerte. Según Reuters:

Los stablecoins podrían absorber depósitos minoristas valiosos de los bancos de la eurozona, y cualquier corrida sobre una moneda podría tener graves implicaciones para la estabilidad del sistema financiero global, advirtió el Banco Central Europeo.

¡Absurdo!

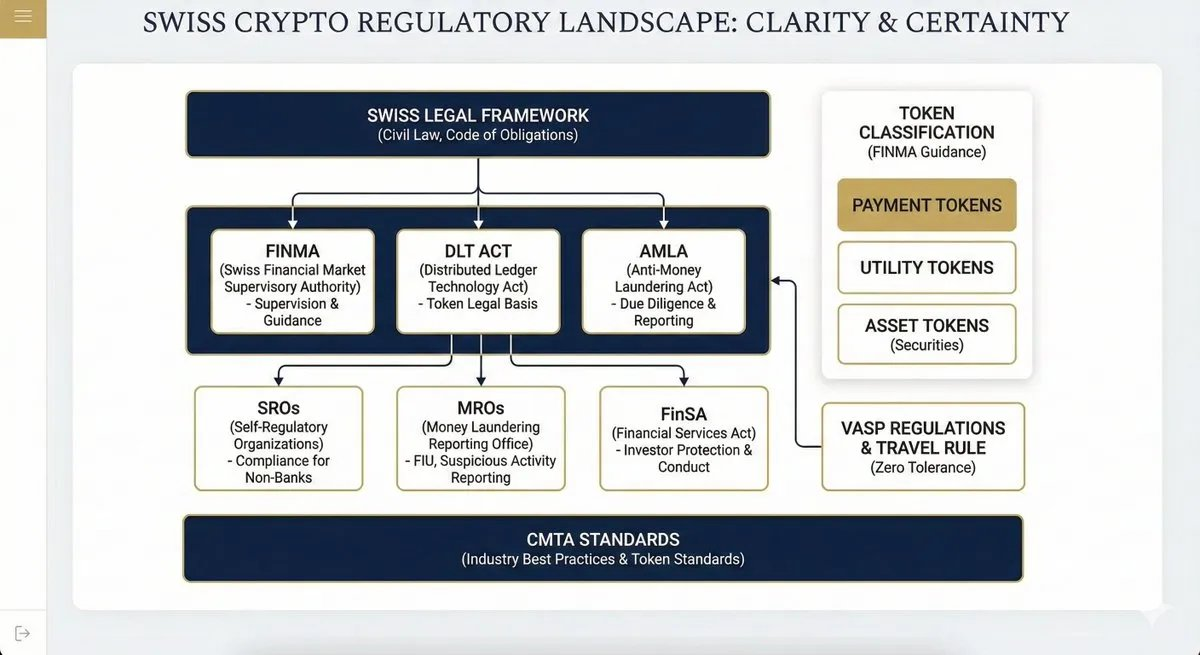

El marco ideal: Suiza

Algunos países, libres de política partidista, estupidez o leyes anticuadas, lograron escapar de la dicotomía de exceso/falta de regulación y encontraron una vía para acomodar a todos. Suiza es uno de esos países excepcionales.

El panorama regulatorio es diverso, pero funciona, es amigable y los proveedores y usuarios lo valoran:

- La Financial Market Supervision Act (FINMASA), promulgada en 2007, es la ley paraguas que estableció FINMA como supervisor integrado e independiente del mercado financiero suizo (fusionando banca, seguros y autoridades AML).

- La FinSA se centra en la protección del inversor. Crea un “level playing field” para proveedores de servicios financieros (bancos y gestores independientes) exigiendo reglas estrictas de conducta, clasificación de clientes (minoristas, profesionales, institucionales) y transparencia (Basic Information Sheets).

- La Anti-Money Laundering Act es el marco principal para combatir el crimen financiero. Se aplica a todos los intermediarios financieros (incluidos los CASPs de cripto) y establece los deberes mínimos.

- La DLT-Law (2021) es una “ley paraguas” que modificó 10 leyes federales (incluyendo el Código de Obligaciones y la Ley de Ejecución de Deudas) para reconocer los criptoactivos.

- Regulaciones VASP, aplicando la FATF Travel Rule con tolerancia cero (sin umbral mínimo).

- El artículo 305bis SCC (Código Penal Suizo) define el delito de blanqueo de capitales.

- CMTA Standards Publicados por la Capital Markets and Technology Association, son estándares no vinculantes pero ampliamente adoptados por la industria.

Los organismos reguladores son el Parlamento (que promulga leyes federales), FINMA, que regula el sector mediante Ordenanzas y Circulares, y las SROs (Self-Regulatory Organisations, como Relai), supervisadas por FINMA, que a su vez supervisan a gestores independientes y intermediarios cripto. La MROS (Money Laundering Reporting Office) revisa los SARs (Suspicious Activity Reports, igual que en TradFi) y los remite a los fiscales.

En consecuencia, el Valle de Zug es el estándar de oro para los fundadores de cripto, con un marco lógico que no solo les permite trabajar, sino operar bajo un paraguas legal bien definido, tranquilizando tanto a usuarios como a bancos dispuestos a asumir cierto riesgo.

¡Adelante, América!

El enfoque del Nuevo Mundo hacia el cripto no nace del deseo de innovar (Francia aún no ha enviado a nadie a la Luna), sino de una desesperación fiscal. Tras haber cedido la web2 a Silicon Valley desde los años 80, Europa ve la web3 no como una industria para construir, sino como una base impositiva que explotar, como todo lo demás.

La represión es estructural y cultural. En un contexto de demografía envejecida y sistemas de pensiones saturados, la UE no puede permitirse una industria financiera competidora que no controla. Aquí recordamos a los señores feudales que encarcelaban o mataban al barón local para evitar rivalidades indebidas. Europa tiene el terrible reflejo de sabotear a sus ciudadanos para evitar cambios incontrolados. Esto no es familiar para EE. UU., que prospera en la competencia, la agresividad y cierto afán fáustico de poder.

MiCA no es un marco para el “crecimiento”; es una sentencia de muerte. Está diseñado para asegurar que, si un ciudadano europeo transacciona, lo haga dentro de una red de vigilancia que garantice al Estado su parte, como un monarca gordo que quiere exprimir a sus campesinos. Europa se está posicionando efectivamente como la colonia de lujo del mundo, un museo eterno donde los estadounidenses, asombrados, vienen a contemplar un pasado imposible de revivir.

Países como Suiza y los EAU operan fuera de los defectos históricos y estructurales. No están lastrados por la defensa imperial de una moneda de reserva global ni por la inercia burocrática de un bloque de 27 miembros, considerado paralizado por todos los que viven dentro. Al exportar confianza mediante la DLT Act, atrajeron las fundaciones (Ethereum, Solana, Cardano) que poseen la IP real. Los EAU siguieron el ejemplo; no es de extrañar que los franceses invadan Dubái.

Nos encaminamos hacia un periodo de arbitraje jurisdiccional agresivo.

Veremos una división geográfica en la industria cripto. El lado consumidor vivirá en EE. UU. y Europa, totalmente KYC, gravado en masa e integrado con bancos tradicionales, pero los protocolos migrarán por completo a jurisdicciones racionales como Suiza, Singapur y los EAU.

La base de usuarios estará en todas partes, pero fundadores, VCs, protocolos y desarrolladores tendrán que considerar mudarse de su mercado nativo para encontrar un mejor lugar donde construir.

El destino de Europa es convertirse en un museo financiero. Europa garantiza a sus ciudadanos un cuerpo legal bonito y reluciente que es totalmente inútil y letal para los usuarios reales. Me pregunto si los tecnócratas de Bruselas alguna vez han comprado Bitcoin o puenteado stables.

El estatus macro de los criptoactivos es inevitable, y EE. UU. conservará su puesto como capital financiera mundial. Ya ofrecen seguros de vida denominados en Bitcoin, colateral cripto, reservas cripto, respaldo VC sin fin para cualquiera con una idea y un entorno fértil para constructores.

Reflexiones finales preocupantes

Para concluir, el “valiente nuevo mundo” que está arquitectando Bruselas se parece menos a un marco digital coherente y más a un remiendo Frankenstein, un intento torpe de injertar la regulación bancaria del siglo XX en protocolos descentralizados del XXI, diseñado principalmente por ingenieros que nada saben de los caprichos del BCE.

Debemos abogar con fuerza por un régimen distinto, que priorice nuestra realidad sobre el control administrativo, o estrangularemos definitivamente la ya anémica economía europea.

Desgraciadamente, el cripto no es la única víctima de esta obsesión por el riesgo. Es solo el último objetivo de una casta burocrática bien pagada y complaciente que recorre los pasillos estériles y posmodernos de nuestras capitales. Es una clase dirigente que regula con mano dura precisamente porque carece de experiencia real. Nunca han sufrido el trámite de tener que hacer KYC, sacar un pasaporte nuevo o conseguir una licencia de negocio; así, pese a la supuesta élite tecnocrática de Bruselas, los fundadores y usuarios nativos de cripto deben lidiar con personas profundamente incompetentes que solo producen legislación perjudicial.

Europa debe cambiar de rumbo, y de inmediato. Mientras la UE se ocupa de poner trabas burocráticas, EE. UU. está determinando activamente cómo “regularizar” DeFi, avanzando hacia un marco que funcione para todos. La centralización mediante regulación era obvia: la señal estaba ahí cuando FTX colapsó.

Los bagholders están desesperados por justicia; necesitamos un respiro del ciclo salvaje actual de memecoins, exploits en bridges y caos regulatorio. Necesitamos una estructura que permita la entrada segura de capital real (Sequoia, Bain, BlackRock o Citi lideran la carga), y que también proteja a los usuarios finales del capital depredador.

Roma no se construyó en un día, pero llevamos quince años en este experimento y las bases institucionales aún no han emergido del barro. La ventana para construir una industria cripto funcional se cierra rápido; la vacilación y las medias tintas lo pierden todo en la guerra, y debe implementarse una regulación rápida, decisiva y global a ambos lados del Atlántico.

Si este ciclo está realmente terminando, es el mejor momento para salvar nuestro honor y redimir a todos los inversores serios que los malos actores han perjudicado durante demasiados años.

Los traders agotados de 2017, 2021 y 2025 exigen una resolución y una respuesta final para la cuestión cripto; y sobre todo, merecidos ATH para nuestros activos favoritos en todo el mundo.

Descargo de responsabilidad:

- Este artículo se ha reimpreso de [castle_labs]. Todos los derechos de autor pertenecen al autor original [castle_labs]. Si hay objeciones a esta reimpresión, por favor contacte al equipo de Gate Learn, quienes lo gestionarán con prontitud.

- Descargo de responsabilidad de responsabilidad: Las opiniones expresadas en este artículo son únicamente las del autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo que se indique lo contrario, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Contenido

Artículos relacionados

Todo lo que necesita saber sobre el comercio de estrategia cuantitativa

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?

El impacto de la reelección de Trump en el mercado de criptomonedas de EE. UU.: Análisis del crecimiento de los titulares y las nuevas tendencias regulatorias

¿Qué es el botín?

Investigación de Gate: BTC rebota a $57,000; Solana, monedas MEME y otros sectores se recuperan más de un 20%