1. ¿Qué es ATR?

La estrategia de trading ATR (Average True Range, rango verdadero promedio) es un método basado en el análisis técnico que utiliza el indicador ATR para ayudar a los traders a identificar la volatilidad del mercado y tomar decisiones de trading basadas en ella. Mide el rango de precios promedio de un activo durante un cierto periodo de tiempo.

El principio básico de la estrategia de trading con ATR es que cuanto mayor sea la volatilidad de un activo, mayor será la magnitud de sus cambios de precio, por lo que también será mayor el potencial de beneficio (o pérdida). Los traders pueden ajustar su estrategia de trading en función del valor de ATR, como establecer niveles de stop-loss y calcular puntos de entrada y salida.

Aquí presentamos algunas estrategias de trading en las que se usa el indicador ATR:

-

Configuración de stop-loss: el ATR puede ayudar a los traders a establecer un nivel de stop-loss razonable en relación con la volatilidad del mercado. Por ejemplo, si un traders no quiere que le paren en pequeñas fluctuaciones, puede fijar el punto de stop-loss fuera de uno o más valores de ATR respecto al precio actual.

-

Tamaño de la posición: el ATR también se puede usar para ayudar a determinar el tamaño de las posiciones de trading. Si la volatilidad del mercado es alta, los traders pueden elegir reducir el tamaño de la posición para reducir el riesgo. Por el contrario, si la volatilidad es baja, los traders pueden aumentar el tamaño de la posición.

-

Seguimiento de tendencias: algunos traders usan el ATR para identificar señales de posible inicio o fin de una tendencia. Por ejemplo, cuando el valor del ATR aumenta repentinamente, puede indicar la formación de una nueva tendencia; mientras que una disminución del valor del ATR puede indicar un debilitamiento de la tendencia.

-

Objetivo de beneficios: el ATR también puede ayudar a establecer objetivos de beneficios. Los traders pueden usar el valor del ATR para determinar un objetivo de beneficios razonable, que debería ser factible en las condiciones actuales del mercado.

Es importante tener en cuenta que el ATR en sí no proporciona indicaciones direccionales para el precio, es simplemente una herramienta para medir las fluctuaciones del mismo. Por lo tanto, los traders suelen combinar el ATR con otras herramientas de análisis técnico e indicadores para formar una estrategia de trading más completa.

Debido a la mayor volatilidad del mercado de criptomonedas en comparación con los mercados financieros tradicionales, el indicador ATR es particularmente apreciado por los traders, ya que puede ayudarles a gestionar mejor los riesgos y aprovechar oportunidades de trading que se presentan. Sin embargo, ninguna estrategia de trading puede garantizar la rentabilidad, por lo que los traders siempre deben prestar atención a la gestión de riesgos y permanecer vigilantes en el mercado al usar ATR u otras estrategias de trading.

2. Descripción de la estrategia con ATR

Combinar el ATR y los precios medios móviles, ponerse en corto cuando se rompe la banda superior y ponerse en largo cuando se rompe la banda inferior.

Límite superior = media móvil + desviación x periodo ATR

Límite inferior = media móvil - desviación x periodo ATR

Condiciones de apertura:

Cuando el precio de marca está por encima de la banda superior, vaya en corto. Cuando el precio de marca está por debajo de la banda inferior, vaya en largo.

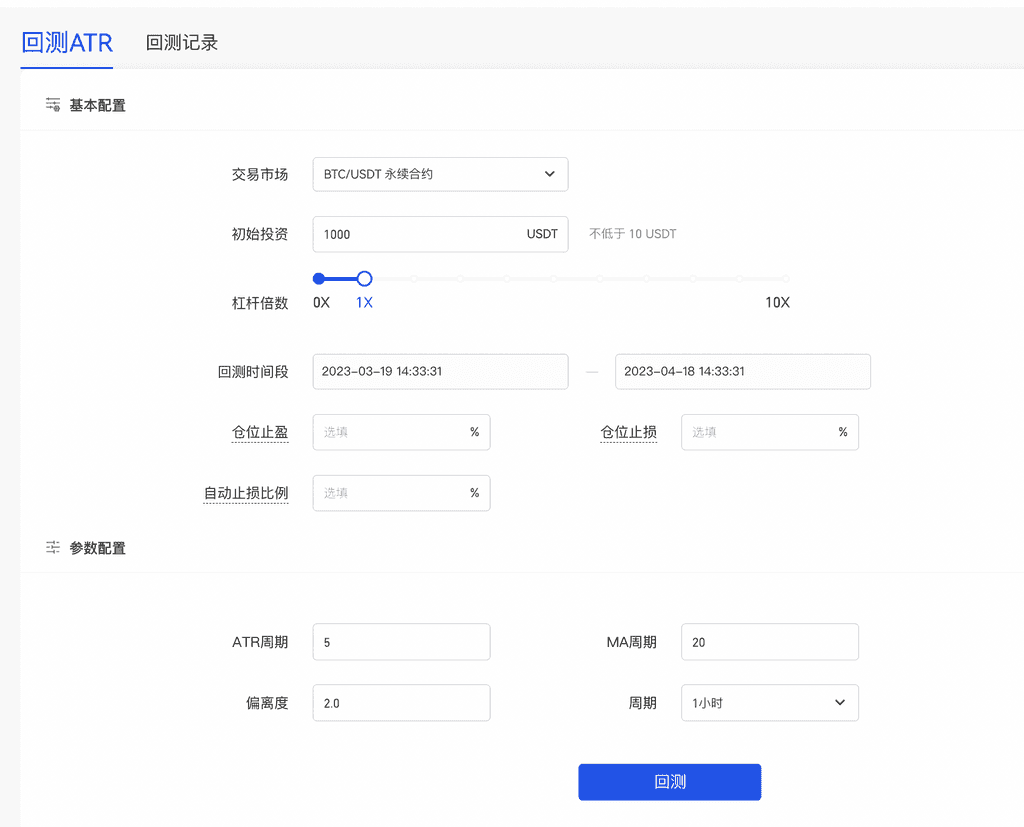

3. Explicación de los parámetros de configuración del ATR

Apalancamiento el múltiplo de apalancamiento que usan los usuarios para la inversión, principalmente usado para calcular la cantidad de la orden.

Cantidad total de inversión: la cantidad total de inversión que se usa como margen del usuario.

Ratio de stop-loss automático: cuando la pérdida total de inversión del usuario alcance esta proporción, la estrategia ejecutará una salida de posición de cierre.

Periodo ATR: requerido; valor entero; rango de entrada [2,600], por defecto 5

Periodo de MA: requerido; valor entero; rango de entrada [2,600], por defecto 20

Desviación: requerido, limitado a 1 decimal, rango de entrada [1.0,10.0], por defecto 2.0

Ciclo: parámetros MA estándar. Requerido; opcional 1 minuto, 5 minutos, 15 minutos, 30 minutos, 1 hora, 4 horas, 8 horas o 1 día, por defecto 1 hora

Tamaño de la orden: cantidad de orden ejecutada por la estrategia después de activarse la señal. Opcional; el valor por defecto está vacío.

Tarifa de contrato por defecto: 0,00075

Contrato inverso:

s = (margen ✖️ precio actual) / (2 ✖️ 0,00075 + [1 / apalancamiento]) tamaño = s / tamaño de contrato por lote

Contrato inverso:

s = (margen) / (2 ✖️ 0,00075 + [1 / apalancamiento]) ✖️ tamaño del precio más reciente = s / tamaño del contrato por lote

El número real de órdenes realizadas por el usuario será el valor mínimo entre el valor calculado por defecto y el valor establecido por el usuario.

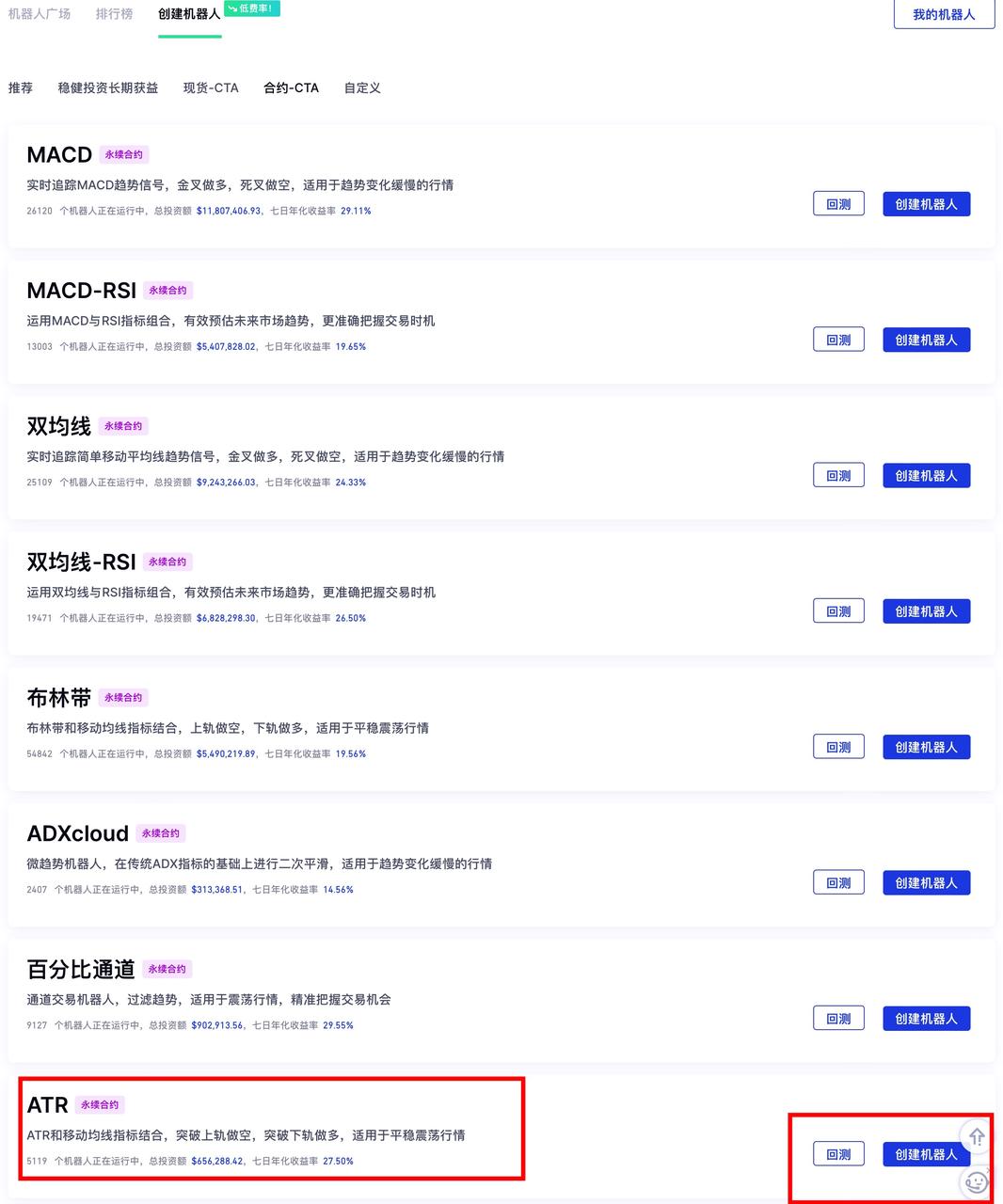

4. Cómo se crea una estrategia ATR

Página web:

Bot de trading -> Crear bot nuevo -> Contrato -> CTA -> ATR -> Backtest -> Establecer parámetros -> Crear

Proceso de backtesting: pulse "Backtest", introduzca los parámetros esperados, pulse "Backtest" de nuevo y el sistema rastreará automáticamente los datos (por defecto, en periodo de un mes) y generará unos datos de backtest que se puede consultar en "Historial de backtest".

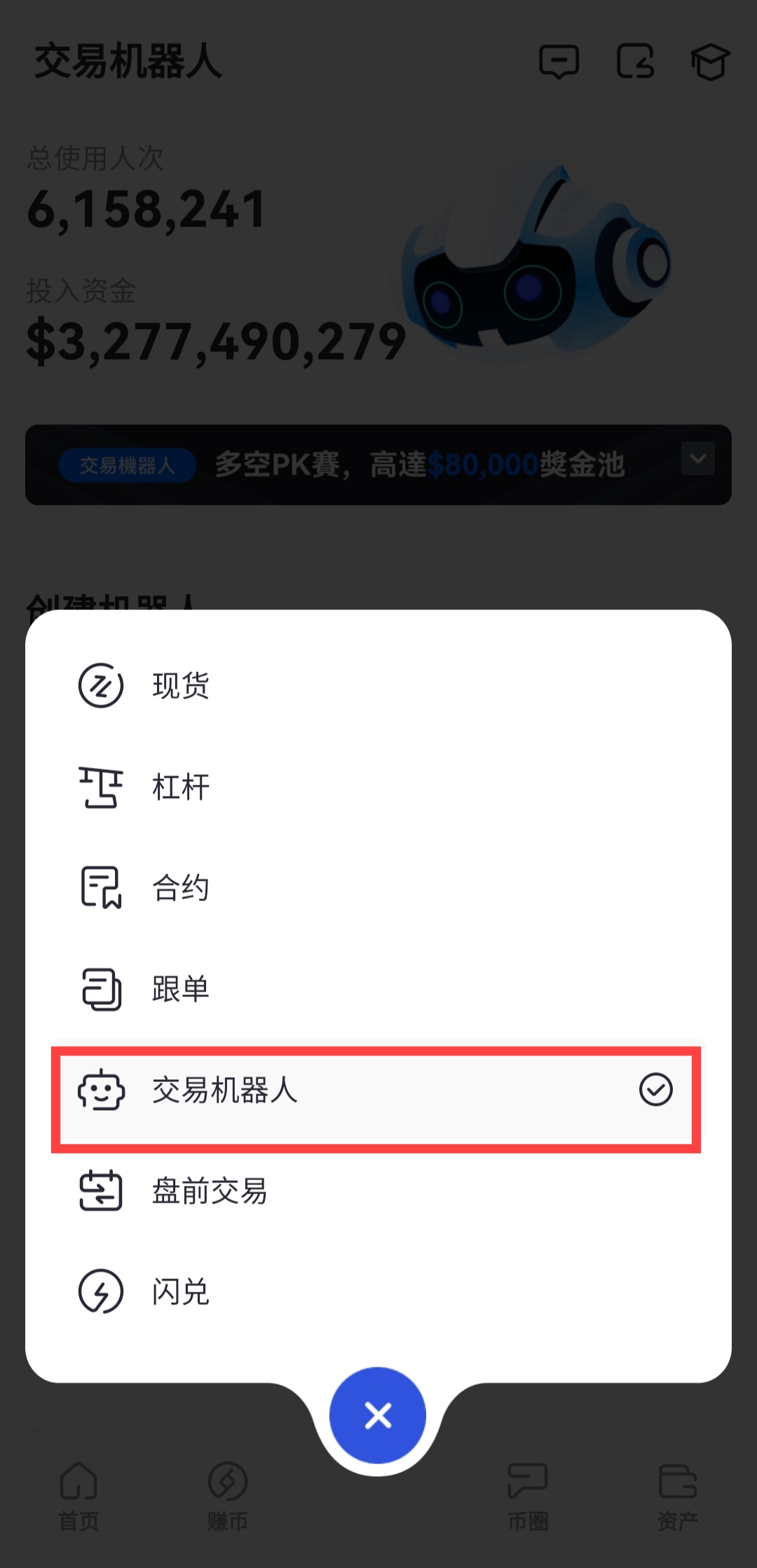

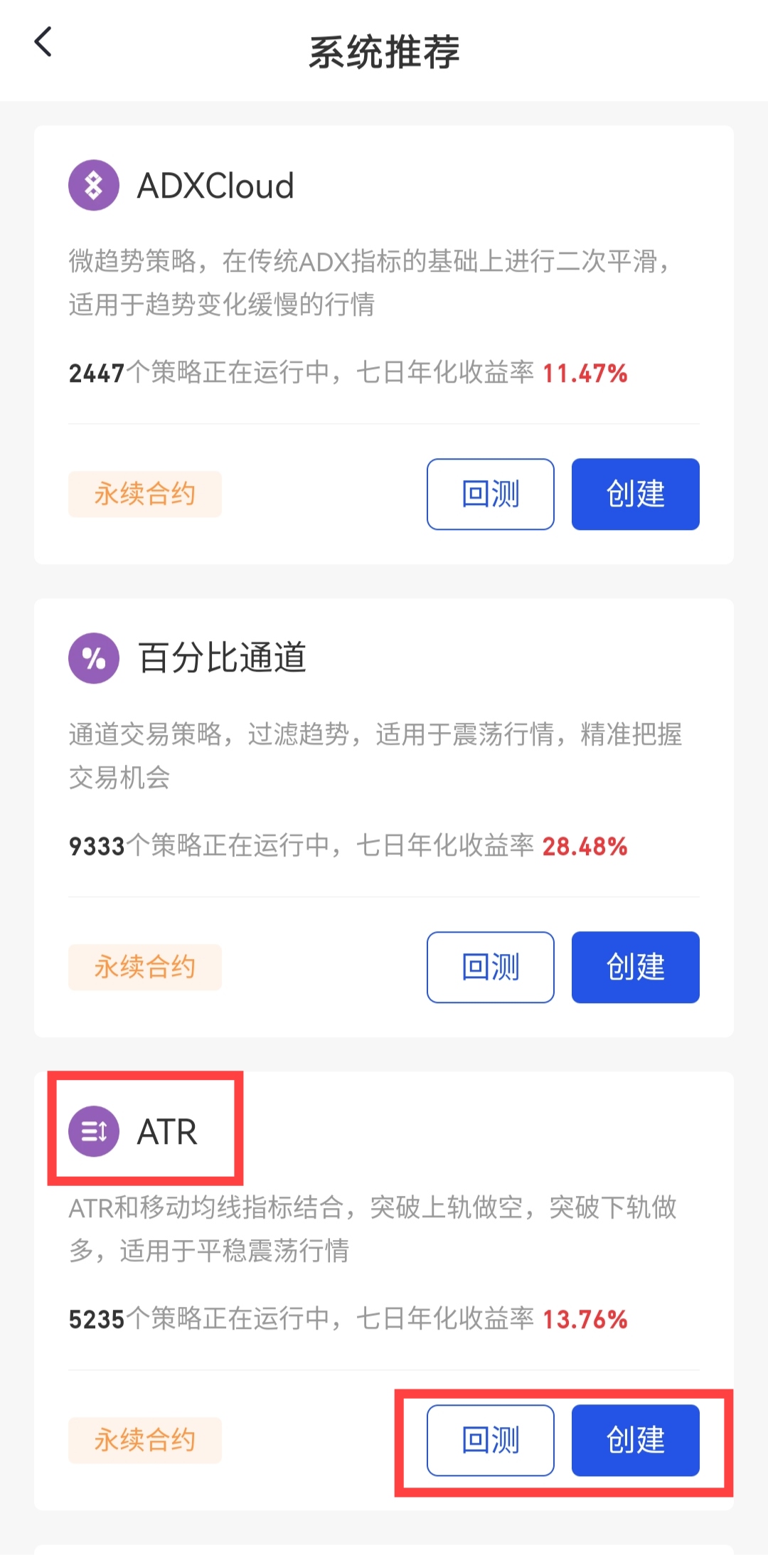

Aplicación:

Operar -> Bot de trading -> Pulsar el icono de rentabilidades en la esquina superior derecha -> Crear estrategia nueva -> Estrategia recomendada por el sistema -> ATR -> Backtest -> Configurar parámetros -> Crear

Gate se reserva el derecho final de interpretación del producto.

Descargo de responsabilidad

El contenido aquí proporcionado es solo para fines de referencia y educativos, y no constituye asesoramiento financiero, de inversión, comercial ni legal, ni constituye una oferta o solicitud para comprar o vender activos digitales. Gate no realiza declaraciones ni garantías, expresas o implícitas, sobre la exactitud, integridad o actualidad de la información contenida en este documento. Las características del producto, interfaces, normas y estructuras de tarifas pueden actualizarse o modificarse en cualquier momento. Consulta los comunicados más recientes y la información que aparece en la plataforma de Gate para obtener los detalles más precisos.

Las inversiones en activos digitales implican un riesgo significativo y los precios pueden fluctuar considerablemente. Podrías perder la totalidad de tu inversión. Toma decisiones con cautela en función de tu situación financiera y tolerancia al riesgo, una vez que hayas comprendido plenamente los riesgos asociados. Si es necesario, te recomendamos consultar con un asesor financiero o legal independiente.

Para más información sobre los posibles riesgos, consulta la Divulgación de riesgos y el Acuerdo de usuario de Gate.