Verfasser: Artemis Analytics

Übersetzung: Web3小律

Wir werden häufig von den prunkvollen Transaktionsvolumina bei Stablecoins in Artikeltiteln getäuscht, sind begeistert von ihrem Überschreiten der V/M-Transaktionsvolumina und träumen davon, „die Planung der Abschaffung, die Meisterschaft zu gewinnen“ und SWIFT zu ersetzen. Wenn wir das Transaktionsvolumen von Stablecoins mit Visa/Mastercard vergleichen, ist das so, als würden wir die Kapitalmenge der Wertpapierabwicklung mit Visa/Mastercard vergleichen – ein völlig anderes Kaliber.

Obwohl Blockchain-Daten ein enormes Transaktionsvolumen bei Stablecoins zeigen, ist der Großteil davon keine reale Zahlung im echten Leben.

Derzeit stammen die meisten Stablecoin-Transaktionen aus: 1) Kapitalbilanzierung von Börsen und Verwahrstellen; 2) Handel, Arbitrage, Liquiditätskreisläufe; 3) Smart-Contract-Mechanismen; 4) Finanzielle Anpassungen.

Blockchain zeigt nur die Wertübertragung, nicht aber, warum diese erfolgt. Daher müssen wir die tatsächliche Zahlungs- und Kapitalverbindung hinter Stablecoins sowie die statistische Logik klären. Aus diesem Grund haben wir den Artikel Stablecoins in payments: What the raw transaction numbers miss, McKinsey & Artemis Analytics, übersetzt, um uns bei der Durchdringung des Zahlungsnebel bei Stablecoins zu helfen und die tatsächliche Realität zu erkennen.

https://www.linkedin.com/pulse/stablecoins-payments-what-raw-transaction-numbers-4qjke/?trackingId=tjIPCCnHTE6N72YmfMWHVA%3D%3D

Laut Artemis Analytics-Analyse wird das tatsächliche Volumen der Stablecoin-Zahlungen im Jahr 2025 bei etwa 390 Milliarden US-Dollar liegen, was eine Verdoppelung gegenüber 2024 bedeutet.

Es ist klarzustellen, dass die tatsächlichen Stablecoin-Zahlungen deutlich unter den üblichen Schätzungen liegen, dies schmälert jedoch nicht das langfristige Potenzial von Stablecoins als Zahlungsmittel. Im Gegenteil, es bietet eine klarere Benchmark für die Bewertung des Marktstatus und der Bedingungen für eine skalierte Entwicklung von Stablecoins. Gleichzeitig wird deutlich: Stablecoins existieren im Zahlungsbereich wirklich, wachsen und befinden sich in einer frühen Phase. Die Chancen sind enorm, es bedarf nur einer richtigen Einschätzung dieser Zahlen.

1. Gesamtes Transaktionsvolumen von Stablecoins

Stablecoins werden als schnellere, günstigere und programmierbare Zahlungsoption immer beliebter. Laut Artemis Analytics, Allium, RWA.xyz, Dune Analytics beträgt das jährliche Transaktionsvolumen bis zu 35 Billionen US-Dollar.

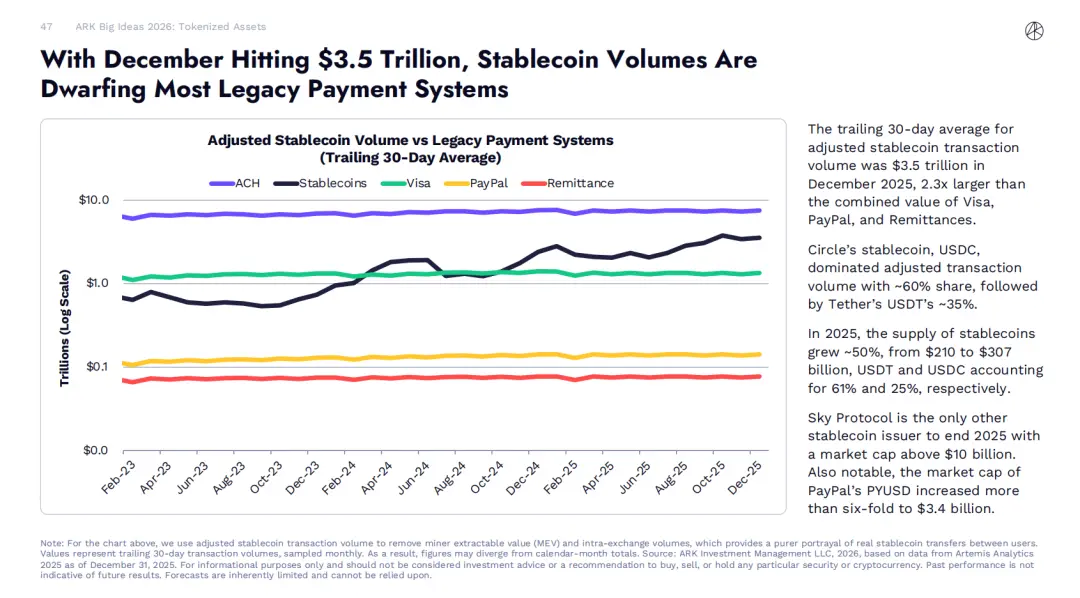

Daten von ARK Invest 2026 Big Ideas zeigen: Im Dezember 2025 liegt der 30-Tage-Durchschnitt des bereinigten Stablecoin-Transaktionsvolumens bei 3,5 Billionen US-Dollar, das ist 2,3-mal so hoch wie die Summe von Visa, PayPal und Überweisungen.

Allerdings sind die meisten dieser Transaktionen keine echten Endnutzerzahlungen, z.B. an Lieferanten oder Überweisungen. Sie umfassen hauptsächlich Handel, interne Kapitalverschiebungen und automatisierte Blockchain-Aktivitäten.

Um Störungen auszuschließen und das tatsächliche Zahlungsvolumen von Stablecoins genauer zu bewerten, arbeitet McKinsey mit dem führenden Blockchain-Analysetool Artemis Analytics zusammen. Die Analyse zeigt:

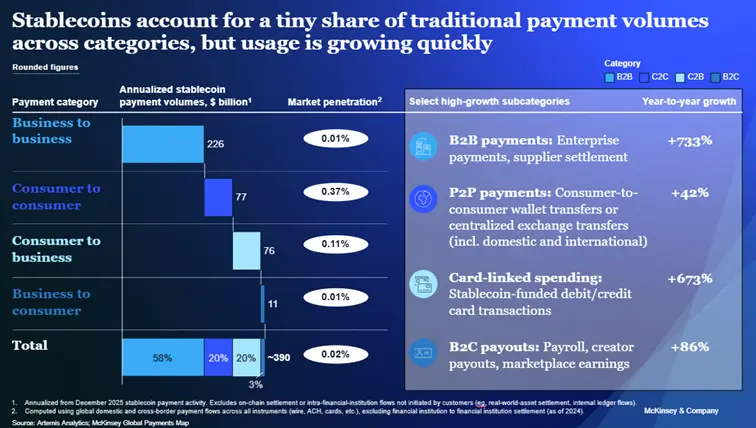

Basierend auf der aktuellen Transaktionsgeschwindigkeit (Jahreszahlen basieren auf den Stablecoin-Zahlungsaktivitäten im Dezember 2025) liegt das tatsächliche jährliche Zahlungsvolumen bei etwa 390 Milliarden US-Dollar, was nur 0,02 % des globalen Zahlungsvolumens ausmacht.

Dies unterstreicht die Notwendigkeit, die auf der Blockchain aufgezeichneten Daten genauer zu interpretieren, sowie die Bedeutung strategischer, anwendungsorientierter Investitionen von Finanzinstituten, um das langfristige Potenzial von Stablecoins zu realisieren.

2. Erwartete starke Wachstumsraten bei Stablecoins

In den letzten Jahren hat sich der Markt für Stablecoins rasant ausgeweitet, das Umlaufangebot hat die 3000-Milliarden-US-Dollar-Marke überschritten, während es 2020 noch weniger als 300 Milliarden US-Dollar waren (DeFillma-Daten).

Öffentliche Prognosen zeigen durchweg eine starke Erwartung an das anhaltende Wachstum des Stablecoin-Marktes. Im November 2022 äußerte US-Finanzminister Scott Bessent auf einer Anleihemessung die Erwartung, dass die Stablecoin-Versorgung bis 2030 auf 30 Billionen US-Dollar steigen könnte.

Führende Finanzinstitute teilen ähnliche Prognosen und gehen davon aus, dass die Stablecoin-Versorgung im gleichen Zeitraum zwischen 2 und 4 Billionen US-Dollar liegen wird. Diese Wachstumsprognose hat das Interesse der Finanzbranche an Stablecoins deutlich erhöht, viele Institutionen erforschen deren Einsatz in verschiedenen Zahlungs- und Abrechnungsszenarien.

Wenn man ähnliche Zahlungsaktivitäten herausfiltert, ergibt sich ein ganz anderes Bild: Die Nutzung ist ungleichmäßig verteilt, typische Szenarien sind:

- Globale Gehalts- und grenzüberschreitende Überweisungen: Stablecoins bieten eine attraktive Alternative zu traditionellen Überweisungskanälen, mit extrem niedrigen Kosten und nahezu sofortiger grenzüberschreitender Kapitalübertragung. Laut Daten von McKinsey’s globalem Zahlungsnetzwerk beläuft sich das jährliche Zahlungsvolumen im Bereich Gehalts- und grenzüberschreitender Überweisungen auf etwa 90 Milliarden US-Dollar, während das Gesamtvolumen in diesem Bereich bei 1,2 Billionen US-Dollar liegt – Stablecoins machen weniger als 1 % aus.

- B2B-Zahlungen zwischen Unternehmen: In den Bereichen grenzüberschreitende Zahlungen und internationaler Handel bestehen langjährige Effizienzprobleme durch hohe Gebühren und lange Abrechnungszyklen. Stablecoins können diese Probleme lösen. Vorreiterunternehmen nutzen Stablecoins, um Lieferketten-Zahlungsprozesse zu optimieren und Liquiditätsmanagement zu verbessern. Besonders kleine und mittlere Unternehmen profitieren stark. Laut McKinsey’s globalem Zahlungsnetzwerk beläuft sich das jährliche Volumen der B2B-Zahlungen mit Stablecoins auf etwa 2,26 Billionen US-Dollar, während das globale B2B-Zahlungsvolumen bei 1,6 Billionen US-Dollar liegt – der Anteil der Stablecoins ist nur etwa 0,01 %.

- Kapitalmärkte: Stablecoins verändern durch die Reduzierung des Gegenparteirisikos und die Verkürzung der Abrechnungszyklen die Abwicklung in den Kapitalmärkten. Tokenisierte Fonds, die von einigen Vermögensverwaltern ausgegeben werden, ermöglichen bereits automatische Dividendenausschüttungen an Investoren oder die direkte Reinvestition der Dividenden in Fonds – ohne Banküberweisungen. Diese frühen Anwendungen zeigen, dass die Cashflows auf der Blockchain die Fondsverwaltung erheblich vereinfachen können. Laut Daten beläuft sich das jährliche Abwicklungstransaktionsvolumen bei Stablecoins auf etwa 8 Milliarden US-Dollar, während das globale Abwicklungssystem bei 200 Billionen US-Dollar liegt – der Anteil der Stablecoins ist weniger als 0,01 %.

Derzeit stützen sich die meisten verfügbaren Daten, die das schnelle Wachstum von Stablecoins untermauern, auf öffentlich zugängliche Transaktionsvolumina. Dabei wird oft angenommen, dass diese Daten die tatsächlichen Zahlungsaktivitäten widerspiegeln. Um jedoch zu beurteilen, ob diese Transaktionen tatsächlich Zahlungszwecken dienen, ist eine tiefere Analyse der tatsächlichen Inhalte der On-Chain-Transaktionen notwendig.

(https://x.com/artemis/status/2014742549236482078)

Derzeit sind die tatsächlichen Transaktionsvolumina bei Stablecoins vor allem in Asien konzentriert, insbesondere in Singapur, Hongkong, Japan – mindestens eine dieser Regionen ist bei den Transaktionskanälen beteiligt. Eine globale Durchdringung ist noch nicht erreicht.

Obwohl die oben genannten Marktprognosen und frühen Anwendungsfälle das enorme Potenzial von Stablecoins bestätigen, zeigt sich auch eine Realität: Zwischen den Markterwartungen und den tatsächlichen Gegebenheiten, die sich nur aus den oberflächlichen Transaktionsdaten ableiten lassen, besteht noch eine erhebliche Diskrepanz.

McKinsey & Company, Global Payments Map

https://www.mckinsey.com/industries/financial-services/how-we-help-clients/gci-analytics/our-offerings/global-payments-map

3. Vorsicht bei der Interpretation der Stablecoin-Transaktionsvolumina

Öffentliche Blockchain-Daten bieten eine bisher unerreichte Transparenz bei Transaktionen: Jede Kapitalübertragung wird im Shared Ledger festgehalten, sodass man nahezu in Echtzeit Einblick in die Kapitalflüsse zwischen Wallets und Anwendungen erhält.

Theoretisch erleichtert diese Eigenschaft die Bewertung der Verbreitung von Stablecoins im Vergleich zu traditionellen Zahlungssystemen – bei letzteren sind die Transaktionsdaten in privaten Netzwerken verteilt, nur aggregierte Daten werden offengelegt, einzelne Transaktionen sind teilweise überhaupt nicht öffentlich.

In der Praxis ist das Gesamttransaktionsvolumen bei Stablecoins jedoch nicht gleichbedeutend mit dem tatsächlichen Zahlungsvolumen.

Die Daten der öffentlichen Blockchain spiegeln nur die Beträge der Kapitalübertragungen wider, nicht aber die dahinter stehenden wirtschaftlichen Zwecke. Daher umfasst das ursprüngliche Transaktionsvolumen auf der Blockchain eine Vielzahl von Transaktionsarten, darunter:

- Börsen und Verwahrstellen halten große Stablecoin-Reserven und transferieren Gelder zwischen eigenen Wallets;

- Automatisierte Interaktionen via Smart Contracts, bei denen Gelder mehrfach hin- und herbewegt werden;

- Liquiditätsmanagement, Arbitrage und Transaktionsbezogene Kapitalflüsse;

- Technische Mechanismen auf Protokollebene, die einzelne Operationen in mehrere On-Chain-Schritte aufteilen und so die Transaktionszahl erhöhen.

Diese Aktivitäten sind integraler Bestandteil des Blockchain-Ökosystems und werden wahrscheinlich mit der breiten Akzeptanz von Stablecoins weiter zunehmen. Aus der klassischen Perspektive zählen sie jedoch meist nicht zu den Zahlungsaktivitäten. Wird diese Unterscheidung nicht gemacht, verschleiert man die tatsächliche Zahlungsgröße von Stablecoins.

Für Finanzinstitute ist die Lehre daraus klar:

Nur die öffentlich verfügbaren Rohdaten der Transaktionsvolumina sind ein Ausgangspunkt für Analysen, sie spiegeln jedoch nicht die tatsächliche Verbreitung von Stablecoin-Zahlungen wider und sollten nicht als tatsächliche Umsätze aus Stablecoin-Geschäften interpretiert werden.

4. Szenarien für die tatsächliche Größenordnung von Stablecoin-Zahlungen

In der Zusammenarbeit mit Artemis Analytics wurde eine detaillierte Analyse der Stablecoin-Transaktionsdaten durchgeführt. Der Fokus lag auf der Identifikation von Transaktionsmustern mit Zahlungscharakter, darunter Unternehmenskapitalverschiebungen, Abrechnungen, Gehaltszahlungen, grenzüberschreitende Überweisungen. Gleichzeitig wurden Transaktionen, die hauptsächlich durch Handel, interne Rebalancing oder automatisierte Smart-Contract-Zyklen geprägt sind, ausgeschlossen.

Das Ergebnis: Für 2025 wird das tatsächliche Volumen der Stablecoin-Zahlungen auf etwa 390 Milliarden US-Dollar geschätzt, was eine Verdoppelung gegenüber 2024 bedeutet. Obwohl die Transaktionsgröße im Vergleich zum gesamten On-Chain-Volumen und zum globalen Zahlungsvolumen noch gering ist, bestätigt diese Zahl, dass Stablecoins in bestimmten Szenarien bereits eine echte und kontinuierlich wachsende Anwendung finden (siehe Diagramm).

(Stablecoins in payments: What the raw transaction numbers miss)

Unsere Analyse hat drei zentrale Erkenntnisse hervorgebracht:

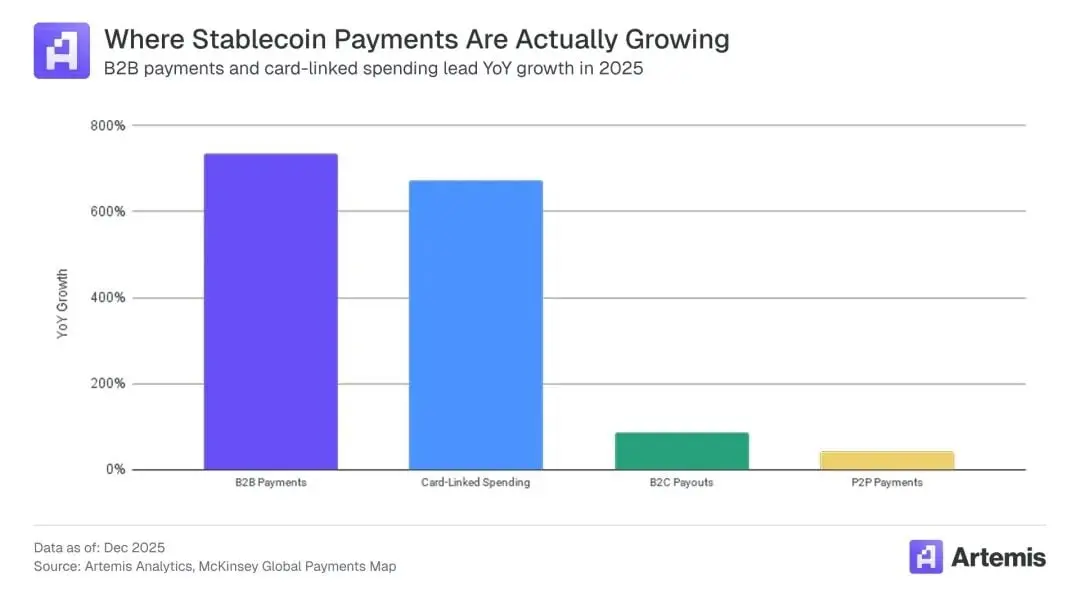

- Klare Wertversprechen. Stablecoins werden immer beliebter, weil sie gegenüber bestehenden Zahlungskanälen deutliche Vorteile bieten, z.B. schnellere Abwicklung, bessere Liquiditätsverwaltung und geringere Nutzerfriktionen. Wir schätzen, dass bis 2026 die kartengebundenen Ausgaben mit Stablecoins auf 4,5 Milliarden US-Dollar steigen werden, ein Anstieg um 673 % gegenüber 2024.

- B2B treibt das Wachstum an. B2B-Zahlungen dominieren mit etwa 2,26 Billionen US-Dollar, was rund 60 % des gesamten Stablecoin-Zahlungsvolumens ausmacht. Das Wachstum im B2B-Bereich beträgt 733 % im Vergleich zum Vorjahr, was auf ein rasantes Wachstum bis 2026 hindeutet.

- Asien ist das aktivste Gebiet. Die Transaktionsaktivitäten variieren stark je nach Region und grenzüberschreitendem Kanal, was auf unterschiedliche Marktstrukturen und Limitierungen hinweist. Die meisten Stablecoin-Transaktionen stammen aus Asien, mit einem Volumen von etwa 245 Milliarden US-Dollar, was 60 % des Gesamtvolumens entspricht. Nordamerika folgt mit 95 Milliarden US-Dollar, Europa mit 50 Milliarden US-Dollar. Lateinamerika und Afrika liegen bei weniger als 1 Milliarde US-Dollar. Derzeit werden die Transaktionen fast ausschließlich durch Zahlungen aus Singapur, Hongkong und Japan getrieben.

Aus diesen Trends ergibt sich: Die praktische Anwendung von Stablecoins verankert sich schrittweise in bewährten Szenarien. Ob eine breitere Skalierung gelingt, hängt entscheidend davon ab, ob diese etablierten Szenarien erfolgreich auf andere Regionen übertragen werden können.

Stablecoins besitzen das Potenzial, das Zahlungssystem grundlegend zu verändern. Die Freisetzung dieses Potenzials hängt von kontinuierlicher technischer Entwicklung, regulatorischer Verbesserung und Marktdurchdringung ab. Für eine skalierte Anwendung sind klarere Datenanalysen, rationalere Investitionsstrategien sowie die Fähigkeit, aus öffentlich verfügbaren Transaktionsdaten valide Signale zu filtern und Rauschen zu eliminieren, notwendig. Für Finanzinstitute gilt: Nur mit einer ehrlichen Einschätzung des aktuellen Transaktionsvolumens und einer strategischen, schrittweisen Planung können sie in der nächsten Phase der Stablecoin-Entwicklung eine führende Rolle einnehmen und die Branche anführen.