#AaveLaunchesrsETHRecoveryPlan #加密市场行情震荡

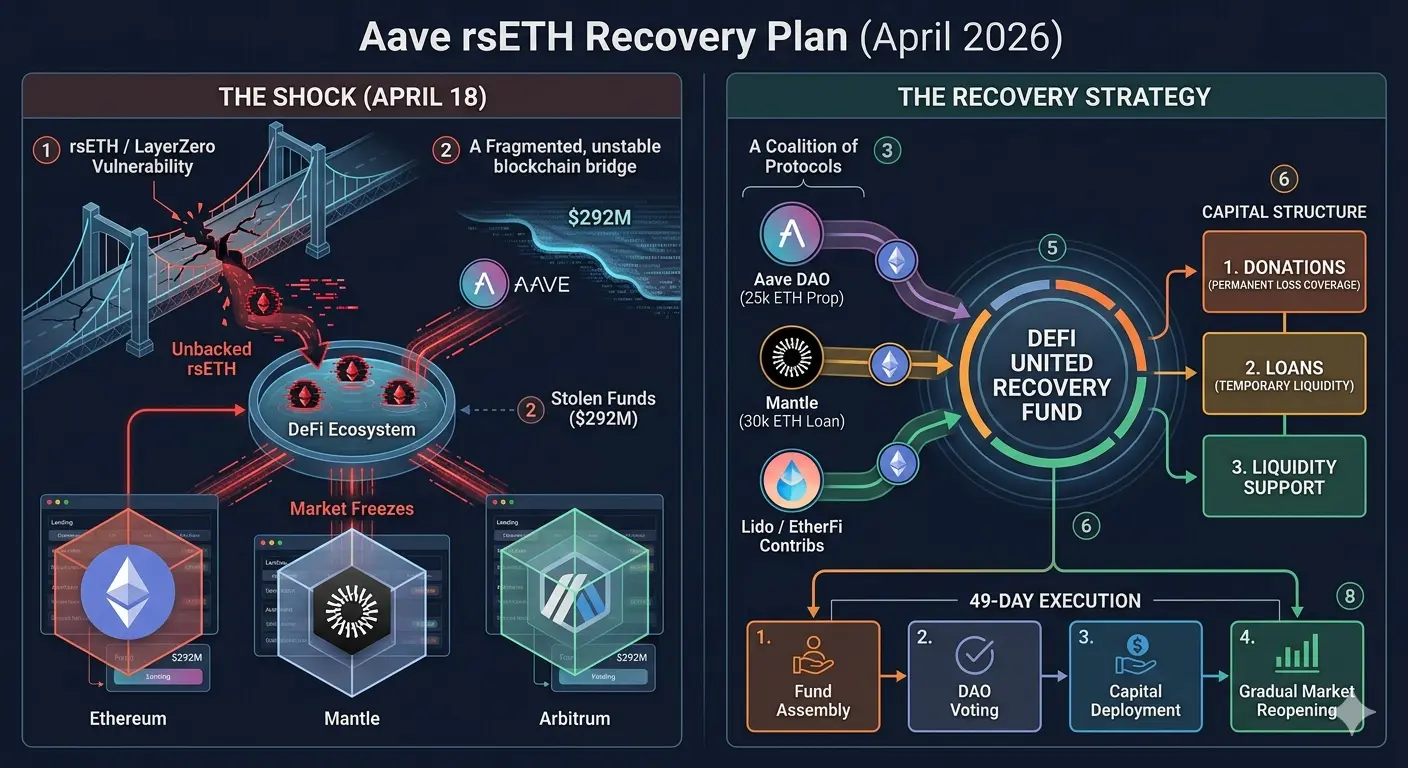

لقد ذكّر اضطراب السوق الأخير مرة أخرى الجميع بحقيقة أساسية: التمويل اللامركزي لم يعد ملعبًا تجريبيًا—إنه نظام مالي حي ومترابط حيث تنتقل الصدمات بسرعة، لكن التعافي يمكن أن يكون بنفس القوة عندما يكون التنسيق قويًا. لم يكشف حادث rsETH، الذي تسبب فيه ثغرة في الجسر مرتبطة بـ Kelp DAO، عن ضعف تقني فحسب. بل اختبر أيضًا السلامة الهيكلية، والقدرة على التنسيق، والمرونة النفسية لنظام DeFi بأكمله.

يقف في مركز هذا الرد منصة Aave، التي اتخذت دورًا قياديًا في تصميم وبدء واحدة من أكثر جهود التعافي شمولاً التي شهدها المجال. هذا ليس مجرد تصحيح مؤقت أو حل مؤقت. إنه إطار تعافي متعدد الطبقات يدمج دعم السيولة، وتنسيق الحوكمة، والتفكير طويل الأمد في النظام البيئي. والأهم من ذلك، أنه يعكس تحولًا في كيفية تعامل DeFi مع الأزمات—ليس بالذعر، بل برد فعل منظم.

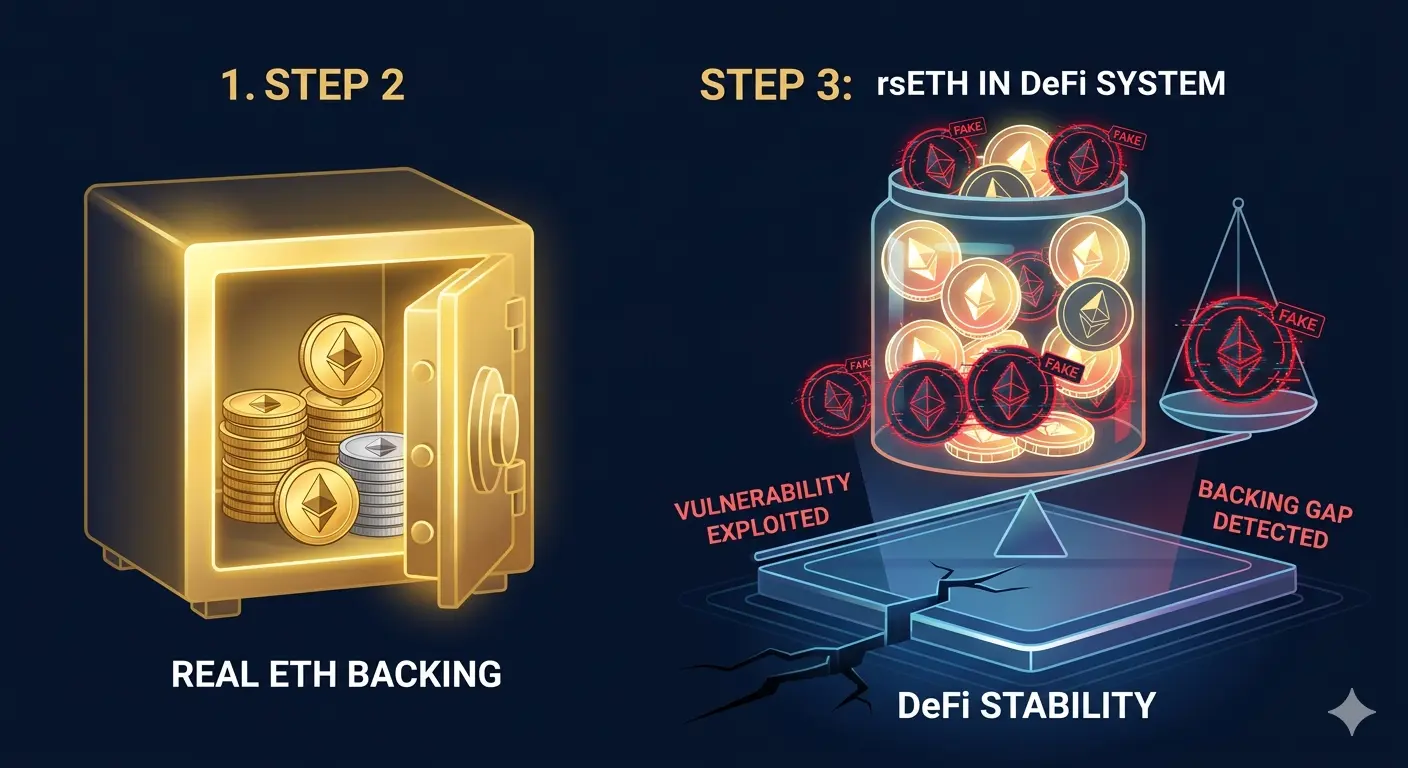

كان الحادث نفسه مثالًا كلاسيكيًا على مدى ترابط المخاطر في DeFi الحديث. تعطّل في طبقة واحدة—بنية الجسر—وتسرب بسرعة إلى طبقة أخرى—هيكل الضمانات في أسواق الإقراض. كان rsETH، الذي كان يُستخدم على نطاق واسع كضمان عبر المنصات، يواجه فجأة نقصًا في الدعم. وفي نظام حيث سلامة الضمانات هي كل شيء، حتى عدم توازن صغير يمكن أن يخلق تأثيرات مضخمة.

أدى ذلك إلى مخاوف فورية. ليس فقط بشأن الخسائر، ولكن أيضًا بشأن الثقة.

لأنه في DeFi، الثقة لا تُبنى على المؤسسات—بل تُبنى على الشفرة، والضمانات، والإيمان الجماعي بقدرة النظام على العمل تحت الضغط.

انتشر التأثير الأولي عبر أبعاد متعددة في آن واحد. عدم اليقين في دعم الضمانات خلق تعرضًا للمخاطر داخل تجمعات الإقراض. بدأت سيناريوهات الديون السيئة المحتملة تتشكل. ضاقت ظروف السيولة مع تردد المشاركين. وربما الأهم، تعرضت الثقة في الأصول المعاد استثمارها لصدمة واضحة.

هذه ليست تأثيرات معزولة.

إنها ردود فعل متدرجة تتداخل مع بعضها البعض.

وإذا تُركت بدون إدارة، يمكن أن تتطور إلى عدم استقرار نظامي.

ما يميز هذا الوضع، مع ذلك، هو الاستجابة.

بدلاً من التفكك، تحرك النظام البيئي نحو التنسيق.

بدلاً من الإنكار، اتجه نحو الشفافية.

بدلاً من الانتظار، تصرف.

وهذا هو المكان الذي يبرز فيه مبادرة DeFi United.

الإطار التعافي الذي تم تقديمه بموجب هذه المبادرة ليس مجرد استعادة للأرقام. إنه استعادة للتوازن. يجمع بين نشر الخزانة، ودعم الائتمان الخارجي، وتنفيذ الحوكمة، والحماية التقنية في استراتيجية موحدة. يلعب كل مكون دورًا محددًا، ومعًا يخلقون هيكلًا مصممًا ليس فقط لإصلاح المشكلة الحالية، بل لتعزيز النظام للمستقبل.

في جوهر هذا الجهد يوجد التزام كبير من الخزانة. اقتراح Aave بتخصيص جزء كبير من احتياطاته ليس قرارًا صغيرًا. إنه يمثل استعدادًا لإعطاء الأولوية لاستقرار النظام البيئي على النمو السلبي للخزانة. هذا وحده يرسل إشارة قوية.

يقول: الحماية تأتي أولاً.

بالإضافة إلى ذلك، يتم تقديم آليات دعم السيولة الإضافية. توفر تسهيلات الائتمان الخارجية وسادة إضافية، لضمان أن يظل النظام قادرًا على الصمود حتى في ظروف الضغط. هذا النهج متعدد الطبقات حاسم لأنه الاعتماد على مصدر واحد للتعافي سيجلب مخاطره الخاصة.

التنويع، حتى في التعافي، مهم.

من منظور هيكلي، يتبع خطة التعافي تصميمًا مرحليًا.

ركزت المرحلة الأولى على الاستقرار الفوري. تم تعديل أسعار الفائدة، والسيطرة على تعرض المخاطر، وتقييد الأسواق المتأثرة مؤقتًا. لم تكن هذه الإجراءات لحل المشكلة—بل لوقفها من النمو.

الاحتواء دائمًا يأتي قبل الحل.

تنتقل المرحلة الثانية إلى نشر رأس المال النشط. يتم وضع موارد الخزانة لمعالجة نقص الضمانات مباشرة. هنا تتحول الخطط النظرية إلى أفعال قابلة للقياس.

تقدم المرحلة الثالثة تعزيز السيولة الإضافية من خلال آليات الائتمان، لضمان بقاء السيناريوهات الأسوأ مغطاة.

وأخيرًا، تعيد المرحلة الرابعة العمليات الطبيعية—إعادة فتح الأسواق، وتطبيع المعلمات، والسماح للنظام بالعمل بدون قيود.

هذا الهيكل خطوة بخطوة مهم لأنه يتجنب الفوضى.

بدلاً من رد الفعل العشوائي، يتقدم النظام بشكل منطقي.

وفي الأنظمة المالية، يقلل الرد المنظم من عدم اليقين.

طبقة حاسمة أخرى هنا هي الحوكمة.

على عكس التمويل التقليدي، حيث تكون القرارات غالبًا مركزية، يتحرك هذا العملية بأكملها عبر قنوات الحوكمة اللامركزية. المقترحات، وآليات التصويت، ومشاركة المجتمع تحدد النتيجة. هذا يضمن الشفافية، لكنه أيضًا يُدخل تعقيدًا.

لأن التنسيق على هذا النطاق ليس سهلاً.

العديد من أصحاب المصلحة، والحوافز المختلفة، وتصورات المخاطر المتنوعة، كلها بحاجة إلى التوافق.

ومع ذلك، تم تصميم النظام للتعامل مع ذلك تمامًا.

من منظور تحليل المخاطر، أحد العناصر الأكثر إثارة للاهتمام هو كيفية تقييم سيناريوهات الخسارة المختلفة.

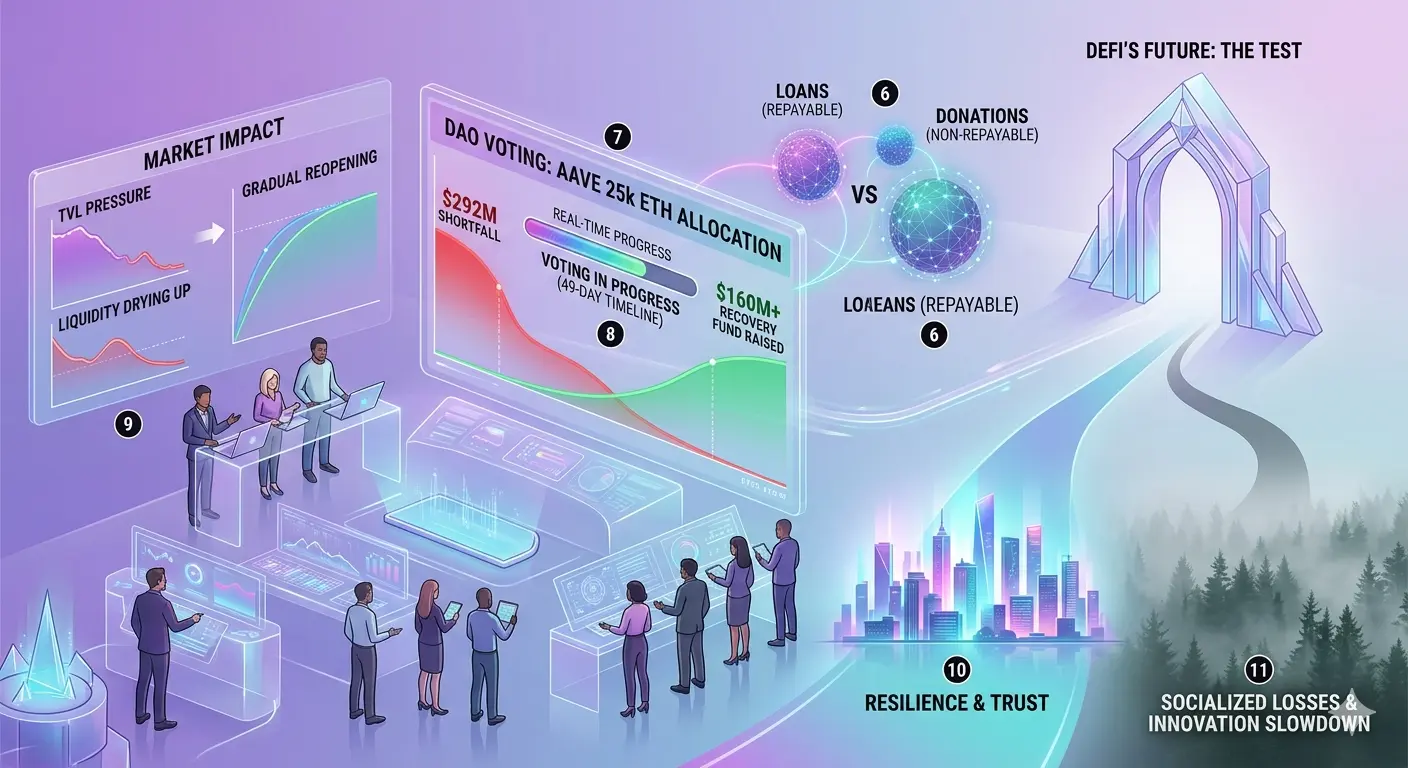

في أحد الأساليب، يمكن توزيع الخسائر عبر النظام بشكل متوازن. هذا يقلل من الضرر المركز، لكنه ينشر التأثير بشكل أوسع.

وفي أسلوب آخر، يمكن أن تبقى الخسائر محلية، مع حماية الأسواق الأساسية مع تركيز الآثار في قطاعات محددة.

لا يوجد نهج مثالي.

كلاهما ينطوي على مقايضات.

والقرار النهائي يعتمد على ما يقدره النظام أكثر—العدالة الشاملة أم الاحتواء المستهدف.

في الوقت نفسه، تلعب ديناميكيات التصفية دورًا رئيسيًا.

عندما تصبح قيمة الضمان غير مؤكدة، يمكن لآليات التصفية أن تثير ردود فعل سلسلة.

إدارة هذه التفاعلات حاسمة، لأن التصفية غير المنضبطة يمكن أن تخلق أضرارًا أكثر من المشكلة الأصلية.

لهذا السبب، التعديلات الاستباقية—مثل تغييرات المعدلات وأنظمة المراقبة—ضرورية.

فهي لا ترد فقط على المخاطر.

بل تشكل كيف تتكشف المخاطر.

من الناحية التقنية، تنفيذ تعافي بهذا الحجم ليس بسيطًا.

قد تتطلب العقود الذكية تحديثات. تحتاج أنظمة Oracle إلى الحفاظ على دقة التسعير تحت ظروف الضغط. يجب أن تضمن مراجعات الأمان عدم إدخال ثغرات جديدة أثناء عملية التعافي.

لأن إصلاح مشكلة واحدة لا ينبغي أبدًا أن يخلق مشكلة أخرى.

ما يميزني أكثر هو التوازن بين السرعة والحذر.

التحرك بسرعة كبيرة، وتخاطر بالأخطاء.

التحرك ببطء، وتخاطر بالتصعيد.

يحاول هذا الخطة أن تجلس في الوسط—سريعًا بما يكفي لتحقيق الاستقرار، وحذرًا بما يكفي للحماية.

الآن، عند النظر إلى الصورة الأكبر، يتضح الأمر أكثر.

هذه ليست مجرد مسألة rsETH.

هذه عن كيفية تعامل DeFi مع الضغط النظامي.

وفي هذا المعنى، هذه اللحظة أكبر من الحادث نفسه.

هناك تبعات واضحة للمستخدمين عبر النظام البيئي.

بالنسبة للمودعين، التركيز على استعادة القيمة وضمان بقاء الأصول قابلة للاسترداد بالمستويات المتوقعة.

بالنسبة للمقرضين، الأولوية هي الحماية من تعرض الديون السيئة.

وللمشاركين بشكل عام، الهدف هو الاستمرارية—ضمان بقاء الوصول إلى النظام سليمًا.

هذه ليست نتائج تقنية فقط.

بل نتائج ثقة.

وعندما تتزعزع الثقة، لا تُستعاد بالكلام.

بل تُستعاد بالفعل من خلال العمل.

من منظور الصناعة، يضع هذا الحدث سابقة.

يُظهر أن الأنظمة اللامركزية يمكنها التنسيق على نطاق واسع.

يُظهر أن احتياطيات الخزانة ليست مجرد رأس مال غير مستغل—بل أدوات استراتيجية.

ويُظهر أن التعاون بين البروتوكولات ليس ممكنًا فحسب، بل فعالًا.

هذا هو المكان الذي يبدأ فيه DeFi في التشبه بنظام مالي حقيقي بدلاً من مجموعة من المنصات المعزولة.

مقارنة ذلك بالتمويل التقليدي تكشف عن تباين مهم.

في الأنظمة التقليدية، غالبًا ما تُحل الأزمات من خلال تدخل مركزي—حكومات، منظّمات، أو عمليات إنقاذ خارجية. هنا، الاستجابة داخلية.

مدفوعة بمصادر مملوكة للبروتوكول وبتنظيم المجتمع.

هذا الاختلاف ليس تقنيًا فقط.

بل فلسفي.

في الوقت نفسه، يسلط هذا الحادث الضوء على مجالات تحتاج إلى تحسين.

لا تزال أمان الجسور نقطة ضعف حاسمة.

يجب أن يكون تنويع الضمانات أقوى.

يجب أن تصبح أنظمة المراقبة أكثر استباقية بدلاً من رد الفعل.

وربما الأهم، أن وعي المخاطر يجب أن يتطور جنبًا إلى جنب مع الابتكار.

بالنظر إلى المستقبل، من المحتمل أن تظهر عدة تحسينات من هذه التجربة.

معايير أكثر صرامة لإدراج الضمانات.

تقييم محسّن للاعتمادات عبر السلاسل.

أنظمة إنذار مبكر أفضل لعدم توازن السيولة.

وتركيز أقوى على اختبار الضغط قبل الاعتماد.

من منظور السوق، تخلق أحداث كهذه عدم استقرار مؤقت، لكنها تقوي المدى الطويل.

لأن الأنظمة التي تتجاوز الضغط تصبح أكثر مرونة.

والمرونة هي ما يجذب رأس المال على المدى الطويل.

بالنسبة للمتداولين، الدرس الرئيسي ليس فقط ما حدث، بل كيف يتفاعل السوق أثناء وبعد عملية التعافي.

التقلب متوقع.

سيتغير السرد.

سيتذبذب المزاج.

لكن الهيكل الأساسي هو الذي يحدد الاتجاه في النهاية.

من وجهة نظري، يمكن تلخيص كل هذا بطريقة بسيطة:

لم يكن مجرد فشل.

بل كان اختبار ضغط.

والاستجابة هي القصة الحقيقية.

مزيج نشر الخزانة، ودعم السيولة، وتنسيق الحوكمة، والتنفيذ التقني يخلق إطارًا يتجاوز التعافي قصير الأمد.

إنه مخطط.

مخطط لكيفية تعامل الأنظمة اللامركزية مع التعقيد، وعدم اليقين، والضغط.

وهذا المخطط مهم.

لأنه لن تكون هذه الأزمة الأخيرة.

لكنها قد تكون واحدة من الأولى التي تظهر مدى فعالية استجابة DeFi.

🔥 الرؤية النهائية

الأسواق لا تنهار بسبب حدث واحد.

تنهار عندما تفشل الأنظمة في الاستجابة.

الآن:

كشف اضطراب عن ضعف

خلق فجوات السيولة ضغطًا

اهتزت الثقة

لكن في الوقت نفسه:

زاد التنسيق

تم تعبئة رأس المال

تم تفعيل أطر التعافي

👉 هذا ليس مجرد استقرار

👉 هذا هو التطور

لأنه في النهاية، لا يُقاس قوة النظام المالي بمدى أدائه في ظروف مثالية—

بل يُقاس بكيفية استجابته عندما تسوء الأمور.

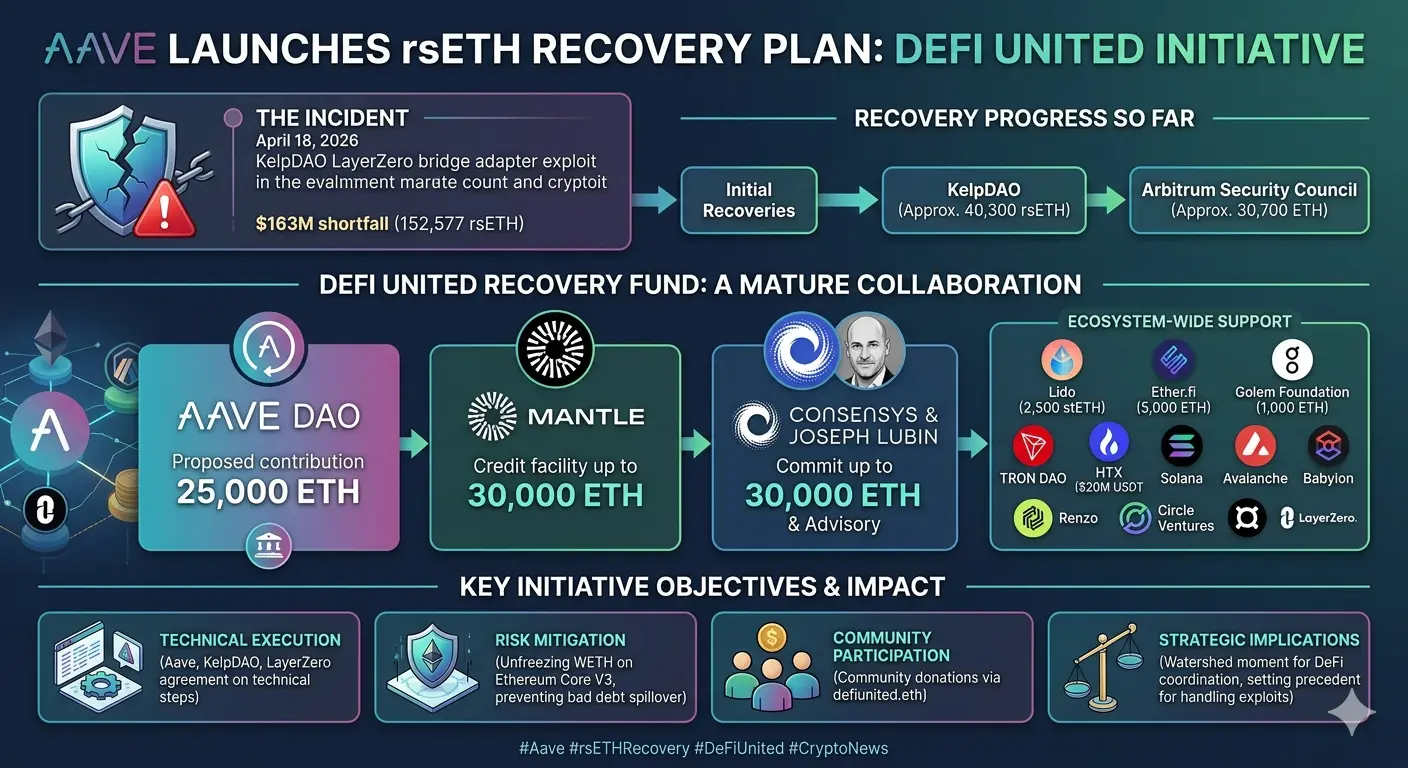

لقد ذكّر اضطراب السوق الأخير مرة أخرى الجميع بحقيقة أساسية: التمويل اللامركزي لم يعد ملعبًا تجريبيًا—إنه نظام مالي حي ومترابط حيث تنتقل الصدمات بسرعة، لكن التعافي يمكن أن يكون بنفس القوة عندما يكون التنسيق قويًا. لم يكشف حادث rsETH، الذي تسبب فيه ثغرة في الجسر مرتبطة بـ Kelp DAO، عن ضعف تقني فحسب. بل اختبر أيضًا السلامة الهيكلية، والقدرة على التنسيق، والمرونة النفسية لنظام DeFi بأكمله.

يقف في مركز هذا الرد منصة Aave، التي اتخذت دورًا قياديًا في تصميم وبدء واحدة من أكثر جهود التعافي شمولاً التي شهدها المجال. هذا ليس مجرد تصحيح مؤقت أو حل مؤقت. إنه إطار تعافي متعدد الطبقات يدمج دعم السيولة، وتنسيق الحوكمة، والتفكير طويل الأمد في النظام البيئي. والأهم من ذلك، أنه يعكس تحولًا في كيفية تعامل DeFi مع الأزمات—ليس بالذعر، بل برد فعل منظم.

كان الحادث نفسه مثالًا كلاسيكيًا على مدى ترابط المخاطر في DeFi الحديث. تعطّل في طبقة واحدة—بنية الجسر—وتسرب بسرعة إلى طبقة أخرى—هيكل الضمانات في أسواق الإقراض. كان rsETH، الذي كان يُستخدم على نطاق واسع كضمان عبر المنصات، يواجه فجأة نقصًا في الدعم. وفي نظام حيث سلامة الضمانات هي كل شيء، حتى عدم توازن صغير يمكن أن يخلق تأثيرات مضخمة.

أدى ذلك إلى مخاوف فورية. ليس فقط بشأن الخسائر، ولكن أيضًا بشأن الثقة.

لأنه في DeFi، الثقة لا تُبنى على المؤسسات—بل تُبنى على الشفرة، والضمانات، والإيمان الجماعي بقدرة النظام على العمل تحت الضغط.

انتشر التأثير الأولي عبر أبعاد متعددة في آن واحد. عدم اليقين في دعم الضمانات خلق تعرضًا للمخاطر داخل تجمعات الإقراض. بدأت سيناريوهات الديون السيئة المحتملة تتشكل. ضاقت ظروف السيولة مع تردد المشاركين. وربما الأهم، تعرضت الثقة في الأصول المعاد استثمارها لصدمة واضحة.

هذه ليست تأثيرات معزولة.

إنها ردود فعل متدرجة تتداخل مع بعضها البعض.

وإذا تُركت بدون إدارة، يمكن أن تتطور إلى عدم استقرار نظامي.

ما يميز هذا الوضع، مع ذلك، هو الاستجابة.

بدلاً من التفكك، تحرك النظام البيئي نحو التنسيق.

بدلاً من الإنكار، اتجه نحو الشفافية.

بدلاً من الانتظار، تصرف.

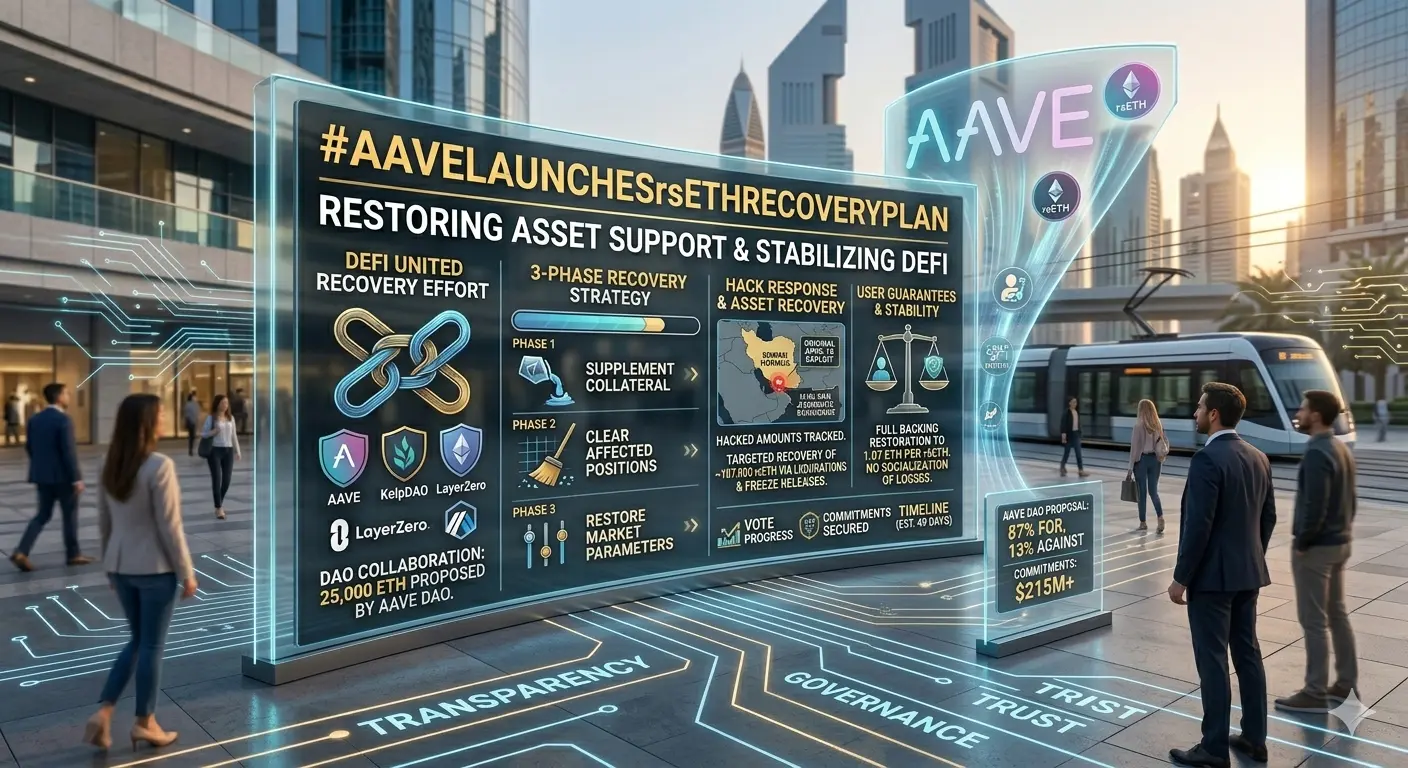

وهذا هو المكان الذي يبرز فيه مبادرة DeFi United.

الإطار التعافي الذي تم تقديمه بموجب هذه المبادرة ليس مجرد استعادة للأرقام. إنه استعادة للتوازن. يجمع بين نشر الخزانة، ودعم الائتمان الخارجي، وتنفيذ الحوكمة، والحماية التقنية في استراتيجية موحدة. يلعب كل مكون دورًا محددًا، ومعًا يخلقون هيكلًا مصممًا ليس فقط لإصلاح المشكلة الحالية، بل لتعزيز النظام للمستقبل.

في جوهر هذا الجهد يوجد التزام كبير من الخزانة. اقتراح Aave بتخصيص جزء كبير من احتياطاته ليس قرارًا صغيرًا. إنه يمثل استعدادًا لإعطاء الأولوية لاستقرار النظام البيئي على النمو السلبي للخزانة. هذا وحده يرسل إشارة قوية.

يقول: الحماية تأتي أولاً.

بالإضافة إلى ذلك، يتم تقديم آليات دعم السيولة الإضافية. توفر تسهيلات الائتمان الخارجية وسادة إضافية، لضمان أن يظل النظام قادرًا على الصمود حتى في ظروف الضغط. هذا النهج متعدد الطبقات حاسم لأنه الاعتماد على مصدر واحد للتعافي سيجلب مخاطره الخاصة.

التنويع، حتى في التعافي، مهم.

من منظور هيكلي، يتبع خطة التعافي تصميمًا مرحليًا.

ركزت المرحلة الأولى على الاستقرار الفوري. تم تعديل أسعار الفائدة، والسيطرة على تعرض المخاطر، وتقييد الأسواق المتأثرة مؤقتًا. لم تكن هذه الإجراءات لحل المشكلة—بل لوقفها من النمو.

الاحتواء دائمًا يأتي قبل الحل.

تنتقل المرحلة الثانية إلى نشر رأس المال النشط. يتم وضع موارد الخزانة لمعالجة نقص الضمانات مباشرة. هنا تتحول الخطط النظرية إلى أفعال قابلة للقياس.

تقدم المرحلة الثالثة تعزيز السيولة الإضافية من خلال آليات الائتمان، لضمان بقاء السيناريوهات الأسوأ مغطاة.

وأخيرًا، تعيد المرحلة الرابعة العمليات الطبيعية—إعادة فتح الأسواق، وتطبيع المعلمات، والسماح للنظام بالعمل بدون قيود.

هذا الهيكل خطوة بخطوة مهم لأنه يتجنب الفوضى.

بدلاً من رد الفعل العشوائي، يتقدم النظام بشكل منطقي.

وفي الأنظمة المالية، يقلل الرد المنظم من عدم اليقين.

طبقة حاسمة أخرى هنا هي الحوكمة.

على عكس التمويل التقليدي، حيث تكون القرارات غالبًا مركزية، يتحرك هذا العملية بأكملها عبر قنوات الحوكمة اللامركزية. المقترحات، وآليات التصويت، ومشاركة المجتمع تحدد النتيجة. هذا يضمن الشفافية، لكنه أيضًا يُدخل تعقيدًا.

لأن التنسيق على هذا النطاق ليس سهلاً.

العديد من أصحاب المصلحة، والحوافز المختلفة، وتصورات المخاطر المتنوعة، كلها بحاجة إلى التوافق.

ومع ذلك، تم تصميم النظام للتعامل مع ذلك تمامًا.

من منظور تحليل المخاطر، أحد العناصر الأكثر إثارة للاهتمام هو كيفية تقييم سيناريوهات الخسارة المختلفة.

في أحد الأساليب، يمكن توزيع الخسائر عبر النظام بشكل متوازن. هذا يقلل من الضرر المركز، لكنه ينشر التأثير بشكل أوسع.

وفي أسلوب آخر، يمكن أن تبقى الخسائر محلية، مع حماية الأسواق الأساسية مع تركيز الآثار في قطاعات محددة.

لا يوجد نهج مثالي.

كلاهما ينطوي على مقايضات.

والقرار النهائي يعتمد على ما يقدره النظام أكثر—العدالة الشاملة أم الاحتواء المستهدف.

في الوقت نفسه، تلعب ديناميكيات التصفية دورًا رئيسيًا.

عندما تصبح قيمة الضمان غير مؤكدة، يمكن لآليات التصفية أن تثير ردود فعل سلسلة.

إدارة هذه التفاعلات حاسمة، لأن التصفية غير المنضبطة يمكن أن تخلق أضرارًا أكثر من المشكلة الأصلية.

لهذا السبب، التعديلات الاستباقية—مثل تغييرات المعدلات وأنظمة المراقبة—ضرورية.

فهي لا ترد فقط على المخاطر.

بل تشكل كيف تتكشف المخاطر.

من الناحية التقنية، تنفيذ تعافي بهذا الحجم ليس بسيطًا.

قد تتطلب العقود الذكية تحديثات. تحتاج أنظمة Oracle إلى الحفاظ على دقة التسعير تحت ظروف الضغط. يجب أن تضمن مراجعات الأمان عدم إدخال ثغرات جديدة أثناء عملية التعافي.

لأن إصلاح مشكلة واحدة لا ينبغي أبدًا أن يخلق مشكلة أخرى.

ما يميزني أكثر هو التوازن بين السرعة والحذر.

التحرك بسرعة كبيرة، وتخاطر بالأخطاء.

التحرك ببطء، وتخاطر بالتصعيد.

يحاول هذا الخطة أن تجلس في الوسط—سريعًا بما يكفي لتحقيق الاستقرار، وحذرًا بما يكفي للحماية.

الآن، عند النظر إلى الصورة الأكبر، يتضح الأمر أكثر.

هذه ليست مجرد مسألة rsETH.

هذه عن كيفية تعامل DeFi مع الضغط النظامي.

وفي هذا المعنى، هذه اللحظة أكبر من الحادث نفسه.

هناك تبعات واضحة للمستخدمين عبر النظام البيئي.

بالنسبة للمودعين، التركيز على استعادة القيمة وضمان بقاء الأصول قابلة للاسترداد بالمستويات المتوقعة.

بالنسبة للمقرضين، الأولوية هي الحماية من تعرض الديون السيئة.

وللمشاركين بشكل عام، الهدف هو الاستمرارية—ضمان بقاء الوصول إلى النظام سليمًا.

هذه ليست نتائج تقنية فقط.

بل نتائج ثقة.

وعندما تتزعزع الثقة، لا تُستعاد بالكلام.

بل تُستعاد بالفعل من خلال العمل.

من منظور الصناعة، يضع هذا الحدث سابقة.

يُظهر أن الأنظمة اللامركزية يمكنها التنسيق على نطاق واسع.

يُظهر أن احتياطيات الخزانة ليست مجرد رأس مال غير مستغل—بل أدوات استراتيجية.

ويُظهر أن التعاون بين البروتوكولات ليس ممكنًا فحسب، بل فعالًا.

هذا هو المكان الذي يبدأ فيه DeFi في التشبه بنظام مالي حقيقي بدلاً من مجموعة من المنصات المعزولة.

مقارنة ذلك بالتمويل التقليدي تكشف عن تباين مهم.

في الأنظمة التقليدية، غالبًا ما تُحل الأزمات من خلال تدخل مركزي—حكومات، منظّمات، أو عمليات إنقاذ خارجية. هنا، الاستجابة داخلية.

مدفوعة بمصادر مملوكة للبروتوكول وبتنظيم المجتمع.

هذا الاختلاف ليس تقنيًا فقط.

بل فلسفي.

في الوقت نفسه، يسلط هذا الحادث الضوء على مجالات تحتاج إلى تحسين.

لا تزال أمان الجسور نقطة ضعف حاسمة.

يجب أن يكون تنويع الضمانات أقوى.

يجب أن تصبح أنظمة المراقبة أكثر استباقية بدلاً من رد الفعل.

وربما الأهم، أن وعي المخاطر يجب أن يتطور جنبًا إلى جنب مع الابتكار.

بالنظر إلى المستقبل، من المحتمل أن تظهر عدة تحسينات من هذه التجربة.

معايير أكثر صرامة لإدراج الضمانات.

تقييم محسّن للاعتمادات عبر السلاسل.

أنظمة إنذار مبكر أفضل لعدم توازن السيولة.

وتركيز أقوى على اختبار الضغط قبل الاعتماد.

من منظور السوق، تخلق أحداث كهذه عدم استقرار مؤقت، لكنها تقوي المدى الطويل.

لأن الأنظمة التي تتجاوز الضغط تصبح أكثر مرونة.

والمرونة هي ما يجذب رأس المال على المدى الطويل.

بالنسبة للمتداولين، الدرس الرئيسي ليس فقط ما حدث، بل كيف يتفاعل السوق أثناء وبعد عملية التعافي.

التقلب متوقع.

سيتغير السرد.

سيتذبذب المزاج.

لكن الهيكل الأساسي هو الذي يحدد الاتجاه في النهاية.

من وجهة نظري، يمكن تلخيص كل هذا بطريقة بسيطة:

لم يكن مجرد فشل.

بل كان اختبار ضغط.

والاستجابة هي القصة الحقيقية.

مزيج نشر الخزانة، ودعم السيولة، وتنسيق الحوكمة، والتنفيذ التقني يخلق إطارًا يتجاوز التعافي قصير الأمد.

إنه مخطط.

مخطط لكيفية تعامل الأنظمة اللامركزية مع التعقيد، وعدم اليقين، والضغط.

وهذا المخطط مهم.

لأنه لن تكون هذه الأزمة الأخيرة.

لكنها قد تكون واحدة من الأولى التي تظهر مدى فعالية استجابة DeFi.

🔥 الرؤية النهائية

الأسواق لا تنهار بسبب حدث واحد.

تنهار عندما تفشل الأنظمة في الاستجابة.

الآن:

كشف اضطراب عن ضعف

خلق فجوات السيولة ضغطًا

اهتزت الثقة

لكن في الوقت نفسه:

زاد التنسيق

تم تعبئة رأس المال

تم تفعيل أطر التعافي

👉 هذا ليس مجرد استقرار

👉 هذا هو التطور

لأنه في النهاية، لا يُقاس قوة النظام المالي بمدى أدائه في ظروف مثالية—

بل يُقاس بكيفية استجابته عندما تسوء الأمور.