1. Вступ до нового механізму

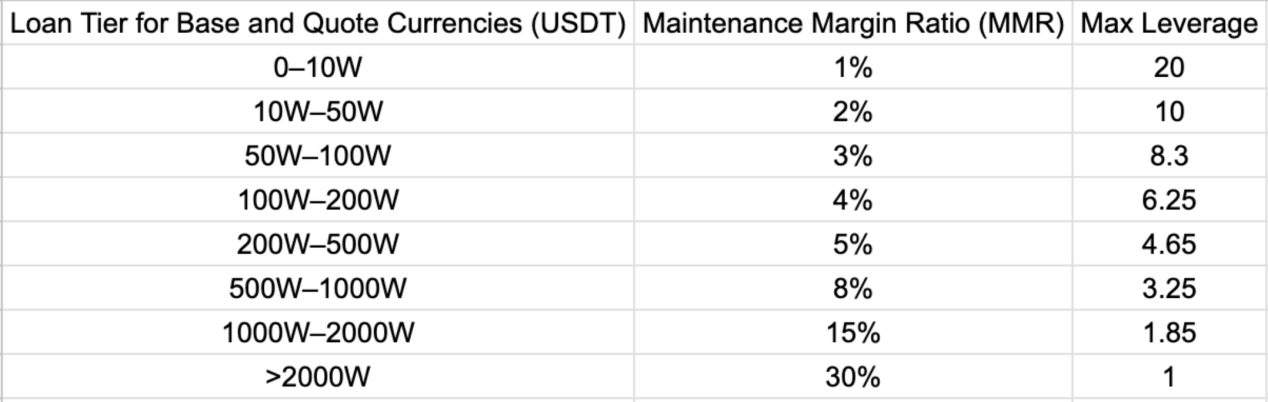

Нова система ізольованої маржі використовуватиме багаторівневу систему управління ризиками на основі коефіцієнта маржі. Виходячи з ліквідності кожної спотової торгової пари, система контролю ризиків платформи налаштує багаторівневу таблицю вимог до маржі для кожного ринку, де ввімкнено ізольовану маржинальну торгівлю (наприклад, ринок BTC/USDT; наступний приклад розрахунку базується на цій таблиці). У цій таблиці визначено необхідний MMR та максимально допустиме кредитне плече, що відповідає кожному рівню зобов'язань.

Усі спотові торгові пари, що підтримують торгівлю з ізольованою маржею, та відповідні їм багаторівневі вимоги до маржі можна знайти в розділі Розрахунок багаторівневої маржі .

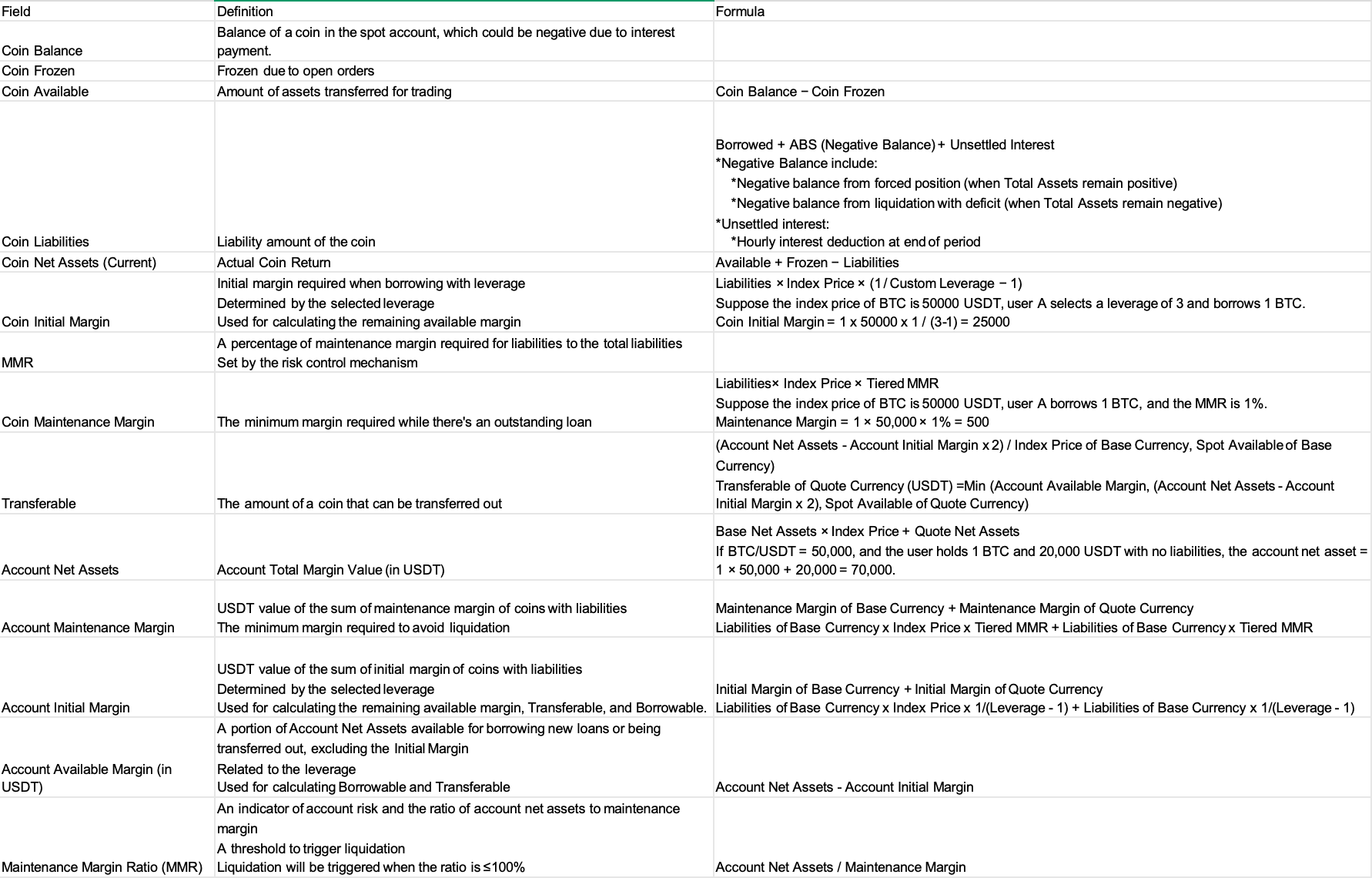

2. Визначення концепцій активів у новій системі ізольованої маржі

3. Вимоги до маржі за зобов'язаннями

3.1 Зобов'язання щодо монет

Згідно з багаторівневим режимом маржі, маржа розраховується на основі валютного зобов'язання.

Зобов'язання за монетами = Запозичені кошти + ABS (Негативний баланс) + Непогашені відсотки;

Сценарії, які можуть призвести до негативного балансу в ізольованій маржинальній торгівлі, такі:

- Відрахування відсотків призводять до від'ємного балансу (коли загальні активи залишаються позитивними)

- Ліквідація, що призводить до банкрутства (коли загальна сума активів стає від'ємною)

Наша платформа розглядає від'ємний баланс як тип зобов'язань, такий самий, як і позика, і він включається в розрахунок вимог до початкової та підтримуючої маржі для запозичення монет;

Відсотки нараховуються на основі позиченої суми на початку кожної години. Якщо на дату закінчення терміну дії кредиту немає непогашеної заборгованості, відсотки не стягуються. Приклад: Якщо ви позичите 100 USDT о 08:10 і повернете їх о 08:50, відсотки не стягуватимуться о 09:00.

Для отримання додаткової інформації зверніться до Правил крос маржинальної торгівлі.

3.2 Маржа обслуговування монетних зобов'язань

Для зобов'язань щодо монет у багаторівневому механізмі маржі потрібна маржа на обслуговування. Під час розрахунку цієї маржі обслуговування система конвертує зобов'язання в монетах у USDT, щоб побачити, на якому рівні кредиту ви знаходитесь, і ви можете перевірити відповідну вимогу до маржі обслуговування. Чим більший розмір кредиту, тим більший ризик ліквідності, тим вища потрібна маржа на обслуговування.

Візьмемо, наприклад, першу багаторівневу таблицю:

Припустимо, що поточна індексна ціна BTC становить 50 000 USDT, і у вас є кредит у розмірі 3 BTC, що еквівалентно 150 000 USDT, що потрапляє в діапазон від 100 000 до 500 000. У цьому випадку вимога до маржі обслуговування цього кредиту становить 3 BTC = 1000001%+500002%=1000+1000=2000;

3.3 Правила коригування кредитного плеча

Максимальне кредитне плече торгової пари визначається розміром позики валюти котирування та базової валюти (переважатиме більша валюта). інвестори можуть налаштувати своє ідеальне кредитне плече в межах діапазону (1, максимальне кредитне плече]. Чим більший розмір позики, тим нижчий максимальний кредитний плече.

Візьмемо, наприклад, першу багаторівневу таблицю:

Припустимо, що індексна ціна BTC становить 50000 USDT, і у вас є кредит у розмірі 3 BTC. Розмір кредиту становить 1 500 000 USDT, що потрапляє в діапазон від 100 000 до 500 000 USDT. У цьому випадку максимальне кредитне плече становить 10, і інвестори можуть налаштувати кредитне плече в діапазоні (1, 10).

Якщо і базова валюта, і валюта котирування мають зобов'язання, розмір позики для визначення рівня позики та відповідного MMR = Max (зобов'язання базової валюти, зобов'язання валюти котирування).

Візьмемо, наприклад, першу багаторівневу таблицю:

Припустимо, що розмір кредиту в USDT досягає 600 тисяч, що потрапляє до кредитного рівня 500 тисяч - 1 мільйон. Відповідне максимальне кредитне плече становить 8,3. Максимальне кредитне плече для запозичення BTC становить 10. У цьому випадку інвестори з кредитним плечем можуть налаштувати падіння в діапазоні (1, 8.3].

3.4 Кредитне плече та початкова маржа

Замість обмежених опцій 3x, 5x, 10x у старій версії ізольованої маржинальної торгівлі, нова ізольована маржинальна торгівля дозволяє інвесторам налаштовувати кредитне плече. Початковий коефіцієнт маржі, необхідний для запозичення як базової, так і котируваної валют = 1 / (спеціальне кредитне плече - 1). Чим вище кредитний плече, тим нижча початкова вимога до маржі, тим вищі ризики та потенційний відсоток прибутковості.

Візьмемо, наприклад, першу багаторівневу таблицю:

Припустимо, що індексна ціна BTC становить 50000 USDT, і у вас є кредит у розмірі 3 BTC. Розмір кредиту становить 1 500 000 доларів США, що потрапляє в діапазон від 100 000 до 500 000 доларів США. Максимальне кредитне плече становить 10, а інвестор C встановлює його на рівні 9x. У цьому випадку коефіцієнт початкової маржі для запозичення як базової, так і котируваної валют = 1 / (9-1).

Коли значення USDT розміру позики торгової пари BTC/USDT (максимум (зобов'язання базової валюти, зобов'язання валюти котирування) перевищує 20 млн, максимальне кредитне плече становить 1x. У цьому випадку збільшувати зобов'язання більше не можна.

Якщо і базова валюта, і валюта котирування мають зобов'язання, розмір позики для визначення рівня позики та відповідного MMR = Max (зобов'язання базової валюти, зобов'язання валюти котирування).

Візьмемо, наприклад, першу багаторівневу таблицю:

Припустимо, що розмір кредиту в USDT досягає 600 тисяч, що потрапляє до кредитного рівня 500 тисяч - 1 мільйон. Відповідне максимальне кредитне плече становить 8,3. Максимальне кредитне плече для запозичення BTC становить 10. У цьому випадку інвестори з кредитним плечем можуть налаштувати падіння в діапазоні (1, 8.3]. Ви обираєте 7x як кредитне плече, а коефіцієнт початкової маржі для запозичення як базової, так і котирувальних валют = 1 / (7-1).

3.5 Кредитне плече та ліміт позики

У багаторівневому механізмі маржі ви можете налаштовувати кредитне плече, якщо воно нижче максимального кредитного плеча, і для кожного кредитного плеча існує відповідний ліміт позики. Чим нижче кредитне плече, тим вищий ліміт позики.

Візьмемо, наприклад, першу багаторівневу таблицю:

Коли ви обираєте кредитне плече 20x для ринку BTC/USDT, ліміт позики як для BTC, так і для USDT становить 100 тисяч;

Коли ви обираєте кредитне плече 15x для ринку BTC/USDT, ліміт позики як для BTC, так і для USDT все ще становить 100 тисяч;

Коли ви обираєте кредитне плече 8,3x для ринку BTC/USDT, ліміт позики як для BTC, так і для USDT збільшується до 1000 тисяч;

Кредитне плече 1x – це максимальне кредитне плече для кредитного рівня понад 20 000 000. Розмір позики в 20 000 000 – це максимальний ліміт позики, встановлений платформою. Як тільки ви досягнете цього ліміту, ви більше не зможете позичати кошти.

Якщо ви хочете мати вищий ліміт позики, ви можете зменшити кредитне плече.

Візьмемо, наприклад, першу багаторівневу таблицю:

Спочатку ви вибираєте кредитне плече 20x та маєте ліміт позики 100 тисяч USDT, а потім берете позику на суму 90 тисяч USDT. Через волатильність ринку сума кредиту зростає до 120 тисяч, перевищуючи ліміт кредиту в 100 тисяч. У цьому випадку ви не можете позичити більше коштів навіть за наявності достатнього маржинального балансу. Але ви можете зменшити кредитне плече до 10x або нижче, щоб отримати ліміт позики у 500 тисяч або більше.

Платформа встановлює загальний ліміт позики, який також включає ставку позики та ліміт позики на основі VIP-рівня інвестора.

На завершення,

Позиковий капітал у базовій валюті = Мін (Доступна на рахунку маржа / Ціна індексу базової валюти х (Спеціальне кредитне плече - 1), Ліміт позики / Ціна індексу - Зобов'язання у базовій валюті, Ліміт позики відповідно до VIP-рівнів / Ціна індексу - Зобов'язання у базовій валюті, Доступний пул Simple Earn);

Позиковий капітал у валюті котирування (USDT) = Мін (Доступна на рахунку маржа × (Спеціальне кредитне плече - 1), Ліміт позики - Зобов'язання у валюті котирування, Ліміт позики відповідно до VIP-рівнів - Зобов'язання у валюті котирування, Доступний пул Simple Earn);

4. Індикатори для вимірювання ризику рахунку

Стара версія ізольованої маржинальної торгівлі використовує коефіцієнт маржі (визначений як загальна сума активів, поділена на загальну суму зобов'язань) як показник для вимірювання ризику рахунку.

Згідно з багаторівневим розрахунком маржі для ізольованої маржі, MMR рахунку буде використовуватися як індикатор для вимірювання ризику рахунку;

MMR = Чисті активи / Маржа обслуговування;

Ліквідація починається, коли MMR менше або дорівнює 100%;

Коли буде запущено ліквідацію, платформа поступово ліквідуватиме ваші активи для погашення кредиту. Після завершення, 2% від погашеної суми буде стягнуто для поповнення страхового фонду та покриття можливих збитків, які виникнуть у зв'язку з нестачею коштів. Якщо всі активи ліквідовані, а кредит все одно неможливо повністю погасити, виникне дефіцит, який покриватиметься страховим фондом. У випадках значної нестачі буде розпочато процес ручної перевірки. Якщо дефіцит на вашому маржинальному рахунку ще не покрито, будь ласка, зачекайте терпляче або зверніться до служби підтримки клієнтів.

Примітка:

Новий режим ізольованої маржі буде запущено у версії APP 6.46.0. Якщо ви не оновитеся до цієї версії, ви не зможете вільно налаштовувати кредитне плече, і ваш акаунт продовжуватиме працювати у старому режимі. Щоб повною мірою скористатися перевагами підвищеної капітальної ефективності, яку пропонує новий режим, будь ласка, якнайшвидше оновіть свій додаток до останньої версії.

Щоб повною мірою скористатися перевагами підвищеної ефективності використання капіталу, які пропонує новий режим, будь ласка, оновіть свій додаток до останньої версії якомога швидше. Оголошення та параметри реального часу мають переважну силу.

Gate залишає за собою остаточне право тлумачення цього документа.

Відмова від відповідальності

Наданий тут зміст призначений лише для ознайомлення та освітніх цілей і не є фінансовою, інвестиційною, торговою чи юридичною порадою, а також не є пропозицією або закликом купувати чи продавати будь-які цифрові активи. Gate не надає жодних прямих чи непрямих заяв або гарантій щодо точності, повноти чи актуальності інформації, що міститься тут. Функціонал продукту, інтерфейси, правила та структура комісій можуть оновлюватися або змінюватися у будь-який час. Для отримання найактуальнішої інформації звертайтеся до останніх оголошень і фактичних даних, що відображаються на платформі Gate.

Інвестиції в цифрові активи пов'язані зі значними ризиками, а ціни можуть суттєво коливатися. Ви можете втратити всю суму своїх інвестицій. Приймайте рішення обережно, враховуючи власний фінансовий стан і рівень толерантності до ризику після повного розуміння супутніх ризиків. За потреби рекомендується звернутися до незалежного професійного фінансового чи юридичного радника.

Щоб отримати додаткову інформацію про потенційні ризики, зверніться до Розкриття інформації про ризики та Угоди користувача Gate.