Стратегії арбітражу волатильності відносяться до комбінацій різних опціонів та інших деривативів (таких як ф'ючерси) для арбітражу на основі очікуваних змін волатильності. Ці стратегії зазвичай використовують різниці між імпліцитною волатильністю та реалізованою волатильністю на ринку або конструюють стратегічні комбінації на основі суджень про поточну волатильність.

стратегія тридла

Визначення:

- Стратегія стрэддл передбачає одночасну купівлю колл-опціону та пут-опціону на один і той же базовий актив з однаковою ціною виконання та датою закінчення.

- Мета: Отримати прибуток від значних цінових коливань базового активу, незалежно від напрямку (вгору або вниз).

Резюме стратегії:

Двосторонній прибуток: Якщо ціна значно підвищується або знижується, один з куплених опціонів принесе достатній прибуток, щоб покрити збитки іншого.

Високий ризик: Опціони вимагають достатньо великих коливань ціни, щоб компенсувати вартість премії. Якщо зміни ціни незначні, опціони втратять свою вартість, що призведе до значних збитків.

Висока вартість: Оскільки обидва типи опціонів купуються одночасно, початкова вартість (премія) страдлів зазвичай висока.

Застосування стратегії стреддл

Припустимо, що поточна ціна BTC становить $100,000. Ви очікуєте, що BTC матиме значну волатильність, але не можете визначити, чи зросте він, чи впаде, тому вирішуєте використовувати стратегію стреддл:

Чисті витрати :

- Загальні витрати = $5,000 (премія за колл) + $5,000 (премія за пут) = $10,000

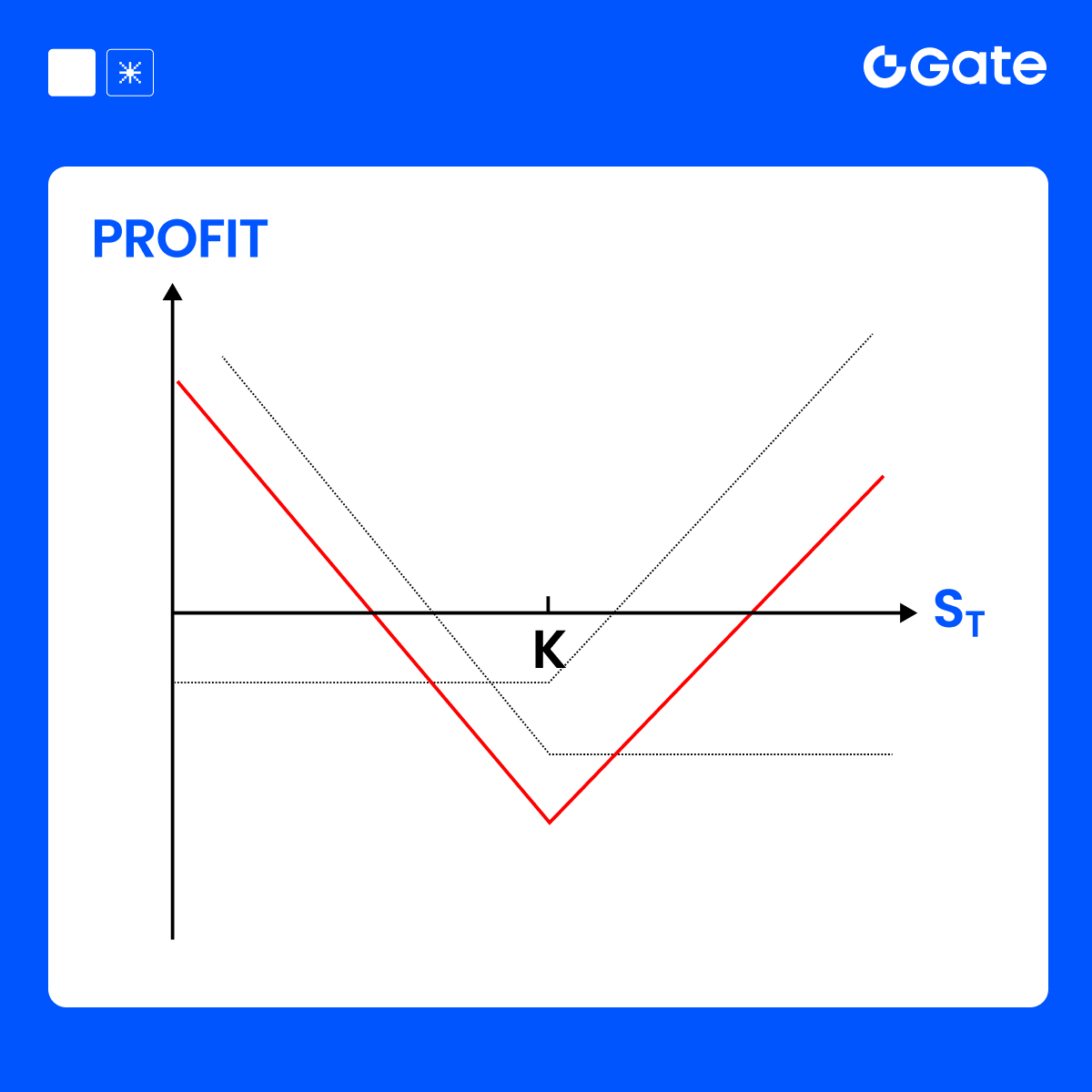

PnL на дату закінчення:

Резюме стратегії:

Максимальний збиток: Коли ціна залишається незмінною або волатильність є недостатньою, максимальний збиток дорівнює загальному сплаченому преміуму ($10,000).

Максимальний прибуток: немає верхньої межі, поки коливання цін достатньо велике, прибуток буде продовжувати зростати.

Точка беззбитковості: Рух ціни має перевищити загальну премію, яка є

$100,000 + $10,000 = $110,000 або $100,000 - $10,000 = $90,000.

Сценарій застосування:

- Стратегії стреддл зазвичай підходять, коли очікується значна волатильність протягом певного періоду, але немає впевненості в напрямку. Наприклад, перед випуском фінансових звітів, урядових оголошень або важливих подій.

Висновок:

Стратегія стредл підходить, коли можливі як висхідні, так і низхідні рухи, отримуючи прибуток від значної волатильності базового активу, але вимагає достатньої волатильності для покриття витрат на опціони.

Стратегія стренгл

- Стратегія стренглу підходить, коли очікується значна волатильність базового активу, але невизначеність щодо напрямку ціни. Ця стратегія є подібною до стредлів, але використовує різні ціни виконання, зазвичай вимагаючи меншого виходу премії.

- Основна мета полягає в отриманні прибутку від значних цінових коливань, незалежно від напрямку.

Різниця від Стреддлу:

- Стредл: Купити колл та пут-опціони за однією і тією ж ціною виконання.

- Стренгл: Купити колл-опціони та пут-опціони за різними цінами виконання, зазвичай з деякою відстанню між страйками, що призводить до нижчої загальної вартості.

Застосування стратегії Стренгл

Припустимо, що поточна ціна BTC становить $100,000. Ви очікуєте, що BTC буде мати значну Волатильність, але не можете визначити, чи він зросте, чи впаде, тому вирішуєте використати стратегію стратгла.

Загальна вартість:

- Загальна вартість = $4,000 (премія за колл) + $3,500 (премія за пут) = $7,500

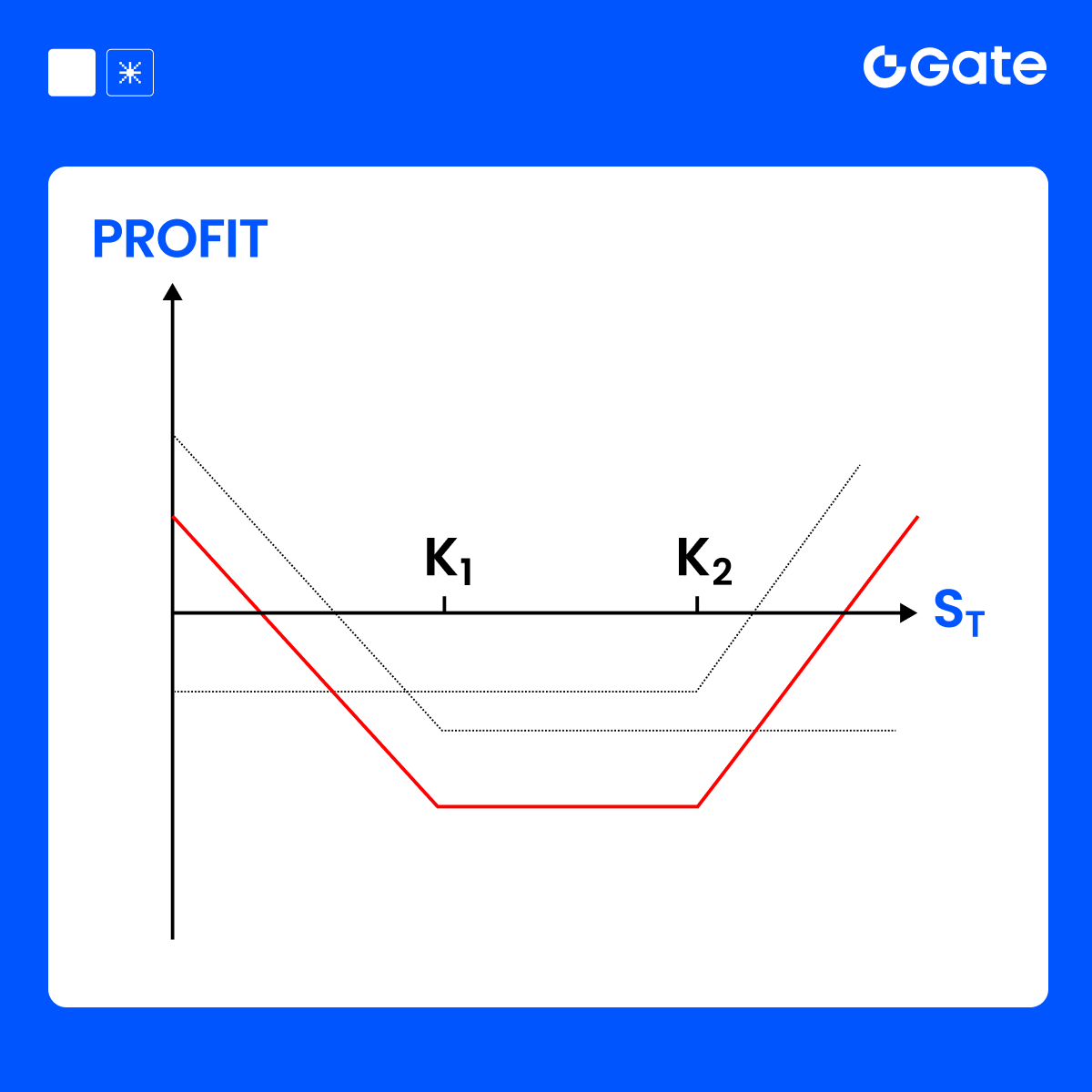

PnL при закінченні:

Резюме стратегії:

Максимальний збиток: Коли ринкова ціна залишається між двома страйковими цінами, максимальний збиток дорівнює загальній премії, сплаченої ($7,500).

Максимальний прибуток: немає верхньої межі, оскільки, якщо коливання цін достатньо велике, прибуток буде зростати зі зміною ціни вгору або вниз.

Точка беззбитковості: Рух ціни має перевищити загальну вартість опціону:

- Верхня точка беззбитковості = Ціна виконання (Кол) + Загальний преміум = $105,000 + $7,500 = $112,500

- Нижня точка беззбитковості = Ціна виконання (Пут) - Загальний преміум = $95,000 - $7,500 = $87,500

Сценарій застосування:

- Стратегія стренглу підходить, коли очікується суттєва волатильність базового активу, але напрямок руху є невизначеним.

- Приклади: майбутні фінансові звіти, оголошення політики, основні ринкові події тощо.

- Головна перевага полягає в нижчих витратах на премію в порівнянні зі Стредлом, з нижчими ризиками, але вимагає більших цінових коливань для отримання прибутку.

Висновок:

Стратегія стренгл є стратегією, яка використовує значну волатильність основних активів шляхом низьковартісної покупки колл-опціонів та пут-опціонів за різними страйками, забезпечуючи низькоризиковий спосіб отримання прибутку від великих коливань ринку.

Стратегія короткого стренгла

Визначення:

- Шорт-страйк передбачає продаж колл-опціону та пут-опціону на один і той самий базовий актив з різними цінами виконання та тією ж датою закінчення.

- Ця стратегія підходить, коли не очікується значної волатильності на ринку, а базова ціна залишається в певному діапазоні.

Мета:

- Отримуйте прибуток, збираючи премії з обох опцій, несучи ризик у разі надмірної волатильності цін.

- Якщо ціна залишається між цінами страйку проданих опціонів, продавець зберігає всі доходи від премії.

Застосування короткого страйнгла

Припустимо, що поточна ціна BTC становить $100,000, ви очікуєте, що ціна BTC не буде суттєво коливатися протягом наступних кількох днів, тому ви вирішуєте реалізувати стратегію короткого стренгла:

Загальний дохід (доходи від премій):

- Загальна вартість = $3,000 (Отриманий преміум за колл) + $3,500 (Отриманий преміум за пут) = $6,500

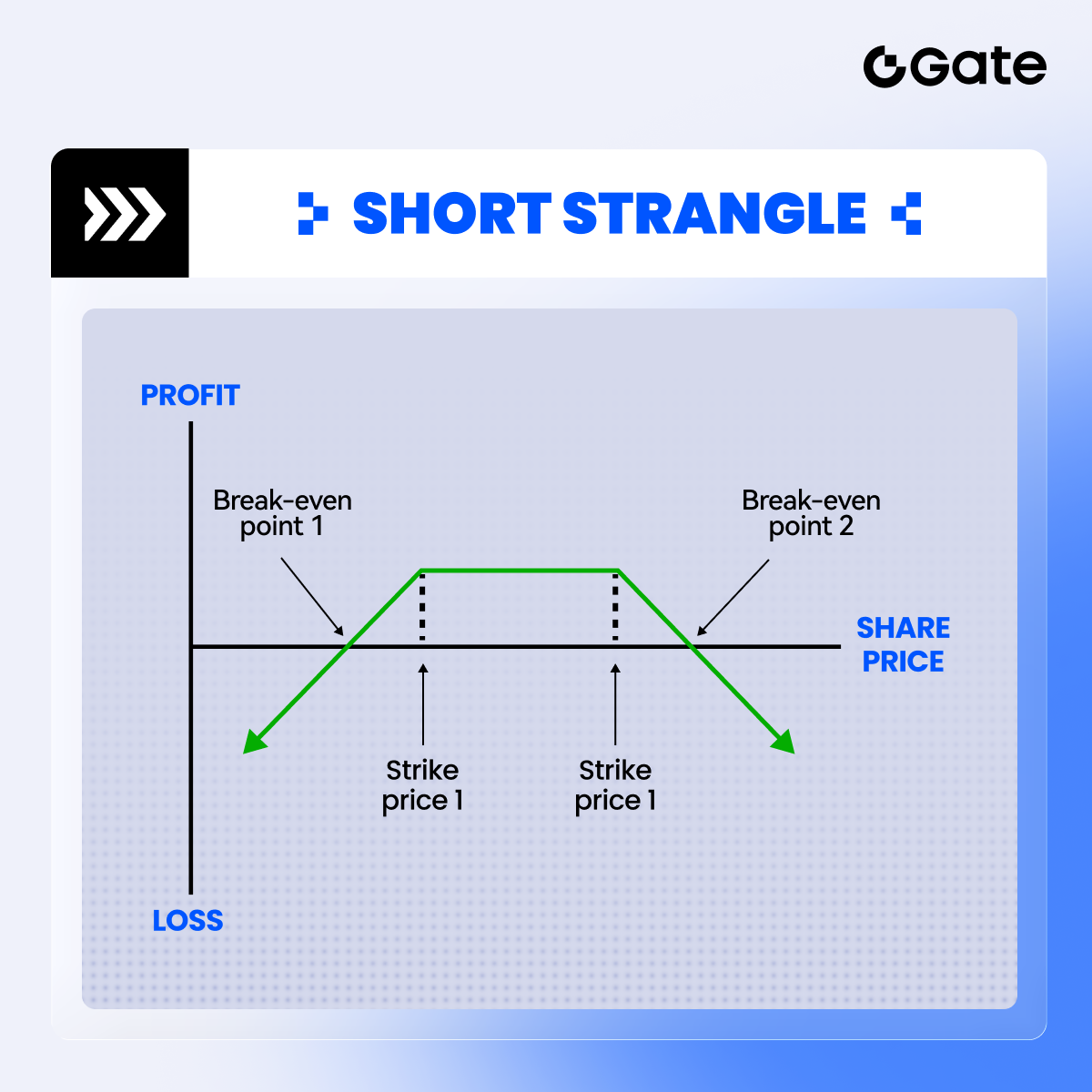

PnL на момент закінчення:

Резюме стратегії:

Максимальний прибуток: Коли ціна базового активу коливається між двома ціновими рівнями, прибуток від продажу опціонів є максимальним ($6,500).

Максимальний збиток: Якщо волатильність ринкових цін є надмірною і перевищує ціни виконання проданих опціонів, збиток продавця зростає безмежно. Максимальний збиток становить спред ціни виконання ($110,000 - $90,000 = $20,000) мінус загальний дохід ($6,500) = $13,500.

Точка беззбитковості: Точка беззбитковості – це дві ціни виконання плюс або мінус загальний дохід:

- Верхня точка беззбитковості = $110,000 + $6,500 = $116,500

- Нижня точка беззбитковості = $90,000 - $6,500 = $83,500

Сценарій застосування:

- Короткий стренгл підходить, коли ринки навряд чи зазнають значної волатильності. Наприклад, очікуючи ринки в межах діапазону або коли майбутні події (випуск фінансових звітів, економічні дані) не викликають суттєвих зрушень.

- Максимальний ризик стратегії виникає, коли базова ціна значно виходить за межі цін виконання проданих опціонів.

Висновок:

Короткий стренгл підходить, коли очікується стабільність ринкових цін, заробляючи премії за опціони. Будь ласка, будьте обережні з потенційно величезними збитками під час різких коливань цін.

Наданий тут зміст призначений лише для ознайомлення та освітніх цілей і не є фінансовою, інвестиційною, торговою чи юридичною порадою, а також не є пропозицією або закликом купувати чи продавати будь-які цифрові активи. Gate не надає жодних прямих чи непрямих заяв або гарантій щодо точності, повноти чи актуальності інформації, що міститься тут. Функціонал продукту, інтерфейси, правила та структура комісій можуть оновлюватися або змінюватися у будь-який час. Для отримання найактуальнішої інформації звертайтеся до останніх оголошень і фактичних даних, що відображаються на платформі Gate.

Інвестиції в цифрові активи пов'язані зі значними ризиками, а ціни можуть суттєво коливатися. Ви можете втратити всю суму своїх інвестицій. Приймайте рішення обережно, враховуючи власний фінансовий стан і рівень толерантності до ризику після повного розуміння супутніх ризиків. За потреби рекомендується звернутися до незалежного професійного фінансового чи юридичного радника.

Щоб отримати додаткову інформацію про потенційні ризики, зверніться до Розкриття інформації про ризики та Угоди користувача Gate.