Özet

- PayFi, yeni nesil bir ödeme-finans motoruna dönüşmektedir. Temel değeri, kripto ödeme biçimlerinden ziyade, paranın zaman değerini bir giriş noktası olarak kullanıp ödemeler, mutabakat ve finansal hizmetler arasındaki ilişkiyi yeniden yapılandırmasında yatmaktadır.

- Stablecoin’ler kademeli olarak yüksek frekanslı küresel ödeme araçlarına dönüşmüştür. 2025 yılında yıllık stablecoin işlem hacmi yaklaşık 33 trilyon ABD dolarına ulaşarak Visa ve Mastercard’ın toplam işlem hacmini aşmış, bu da stablecoin’lerin giderek güçlenen ödeme özelliklerini vurgulamıştır.

- Sınır ötesi ödemeler, bugüne kadarki en olgun PayFi kullanım senaryosunu temsil etmektedir. Mutabakat döngüleri birkaç günden dakikalara inmiş, toplam maliyetler geleneksel sistemlere kıyasla bir büyüklük derecesi azalttığı için büyük ölçekli yayılım mümkün hale gelmiştir.

- Web2 ve Web3, çift yönlü entegrasyon yolunda hızla ilerlemektedir. Visa, PayPal ve neobankalar gibi geleneksel ve yeni nesil ödeme ağ geçitleri, PayFi’nin ana akım ödeme sistemlerine ve günlük ticari senaryolara girişinde kilit köprüler haline gelmektedir.

- Stablecoin’ler, RWA’lar ve yapay zeka birlikte PayFi’nin temel mimarisini şekillendirmektedir. Stablecoin’ler, zincirler ve sistemler arasında evrensel bir mutabakat katmanına dönüşürken; RWA’lar reel ekonomi varlıklarını zincire taşıyarak 7/24 mutabakat ve likidite sağlamakta; yapay zeka ise ödeme sistemlerinde dinamik risk kontrolü ve otomatik karar alma süreçlerine geçişi hızlandırmaktadır.

- Düzenleyici ilerleme, RWA uygulamalarının ölçeklenebilirliği ve yapay zekanın olgunlaşması, 2026’daki rekabet ortamını birlikte tanımlayacaktır. Açık düzenleyici çerçeveler, ölçeklenebilir varlık tokenizasyonu yetenekleri ve yapay zeka destekli dinamik finansal fonksiyonlar, PayFi’nin temel rekabet avantajlarını yeniden şekillendirmektedir.

1. Giriş: İkamecilikten Entegrasyona — Web3’ün Değer Yeniden Yapılandırması

1.1 2026 Sektör Dönüm Noktası: Spekülasyon Odaklıdan Kullanım Odaklı Büyümeye Geçiş

Bitcoin teknik raporunun yayımlanmasından bu yana Web3’ün evrimi, döngüsel dalgalanmalar ve değişen anlatılarla şekillenmiştir. İlk aşamalarda değer, büyük ölçüde spekülatif beklentilerle yönlenmiş, yüksek oynaklık ve kavram odaklı işlemlerle tanımlanmıştır. Ancak 2026’ya girerken sektör yapısal bir dönüm noktasında durmaktadır. Bu değişimin belirleyici sinyali artık kripto varlıklardaki kısa vadeli fiyat hareketleri değil, fayda değerinin spekülatif değere sistematik üstünlüğüdür.

Bu tarihi geçişi bir araya getiren birkaç faktör bulunmaktadır. Öncelikle, küresel düzenleyici çerçeveler giderek olgunlaşmıştır. Kripto Varlık Piyasaları Düzenlemesi (MiCA)’nın tam olarak uygulanması, sektöre net bir uyum yolu sunarak kurumsal katılımcılar için giriş engellerini önemli ölçüde azaltmıştır. İkinci olarak, 2024’te spot Bitcoin ETF’lerinin onaylanması ve başarılı şekilde işlemesi, kripto varlıkların geleneksel finans sisteminde meşru bir alternatif varlık sınıfı olarak resmi kabulünü işaret etmiştir. Son olarak, yıllar süren teknolojik yenilemelerin ardından blockchain altyapısı, ölçeklenebilirlik, güvenlik ve kullanıcı deneyiminde anlamlı iyileşmeler sağlamış, kitlesel benimseme için sağlam bir temel oluşturmuştur.

Bu ortamda piyasa odağı “yeni 100x token”dan “milyonlarca kullanıcıya sahip yeni uygulama”ya kaymaktadır. Sermaye, yetenek ve inovasyon kaynakları, salt spekülatif finans protokollerinden gerçek dünya sorunlarını çözen uygulama katmanlarına doğru yönelmektedir. Bu geçiş — “havada kaleler inşa etmekten” “yerinde uygulamaya” — Web3’ün olgunlaşmasında kaçınılmaz bir adım olup gelecekteki seyrini anlamada kritik bir bakış açısı sunmaktadır.

1.2 Web2 ile Web3 Arasındaki Sınırın Erişi: “Bozucu” Anlatıdan “Entegrasyon” ve Simbiyoz Anlatısına Geçiş

Uzun süre boyunca Web3’te baskın anlatılardan biri “bozucu” olmuştur — merkeziyetsiz teknolojilerin, büyük teknoloji şirketlerinin temsil ettiği merkezi Web2 platformlarını tamamen ikame edeceği fikri. Ancak 2026’daki sektör gerçeği çok farklı bir tablo sunmaktadır: entegrasyon ve simbiyoz, iki ekosistemin etkileşiminde bozuculuğun yerini ana temaya bırakmıştır. Web2’nin sınırları giderek bulanıklaşmakta, Web3 artık izole bir “paralel evren” değildir.

Bu eğilim iki düzeyde açıkça görülmektedir:

- Web2’nin proaktif yaklaşımı: Visa, JPMorgan ve PayPal gibi geleneksel finans ve teknoloji devleri artık Web3’ü bir tehdit olarak değil, verimliliği artırıp iş sınırlarını genişletecek temel bir teknolojik itici güç olarak görmektedir. Visa, geleneksel kart ağından çok zincirli bir mutabakat “ağlar ağı”na evrilmektedir; JPMorgan, JPM Coin ve Kinexys platformuyla kurumsal düzeyde DeFi hizmetlerini aktif şekilde araştırmaktadır; PayPal ise stablecoin’leri küresel ödeme ağına sorunsuzca entegre etmiştir. Bu adımlar, Web2 liderlerinin büyük kullanıcı tabanları, marka güveni ve uyum yeteneklerini kullanarak Web3 teknolojilerini ana akım pazara taşıyan “giriş rampaları” haline geldiklerini göstermektedir.

- Web3-yerel protokollerin “gerçek dünya ile buluşması”: Aynı zamanda Web3-yerel protokoller reel ekonomiye aktif şekilde uzanmaktadır. Kapalı zincir içi ekonomiler kurmakla yetinmek yerine, yüksek maliyetli sınır ötesi ödemeler, verimsiz tedarik zinciri finansmanı ve kapsayıcı finans piyasalarındaki eksiklikler gibi gerçek dünya finansal ve ticari sorunlara odaklanmaktadırlar. Bu süreç, reel varlıklar, veriler ve düzenleyici çerçevelerle doğrudan entegrasyon gerektirmektedir.

Bu çift yönlü yakınsama, yeni bir paradigmanın ortaya çıkışını işaret etmektedir: Web3’ün değeri artık yalnızca “merkeziyetsizlik” teknik saflığında değil, giderek Web2 ekosistemiyle entegrasyonundan doğan güçlü sinerjilerde yatmaktadır.

1.3 Temel Tez: Kripto PayFi, İki Dünyayı Birleştiren Finansal Altyapı

Eğer Web2 ile Web3’ün yakınsaması yapısal bir eğilimse, bunu harekete geçiren temel motor nedir? Bu makale, Crypto PayFi’nin iki dünyayı birleştiren “entegrasyon katmanı” ve yeni nesil finansal altyapının temeli olarak hizmet ettiğini ileri sürmektedir.

PayFi kavramı Solana Foundation Başkanı Lily Liu tarafından önerilmiştir. Temel fikir, basit kripto ödemelerinin ötesinde, paranın zaman değeri etrafında şekillenen yeni bir finansal piyasa inşa etmektir. Geleneksel ödemeler yalnızca değer transferi sağlarken, PayFi blockchain programlanabilirliğini ve anında mutabakatı kullanarak ödemeleri finansal hizmetlerle derinlemesine entegre eder. PayFi paradigmasında her ödeme, akıllı sözleşmelerle gömülü bir finansal aktivite olabilir, getiri üretebilir ve karmaşık mantığı otomatik olarak çalıştırabilir.

Bu makale PayFi’yi üç temel nedenle entegrasyonun merkezi olarak konumlandırmaktadır:

- En temel ve en yüksek frekanslı giriş noktası: Ödemeler tüm ekonomik faaliyetlerin temelini oluşturur. PayFi, itibari para giriş-çıkış rampalarını verimli zincir içi ödeme ağlarıyla birleştirerek milyarlarca Web2 kullanıcısına Web3 dünyasına düşük sürtünmeli, yüksek verimli bir geçiş kapısı sunar.

- Karşılıklı ihtiyaçların kusursuz uyumu: Web2 kurumları için PayFi, ödeme sistemlerinde teknolojik bir yükseltme yolu sunarak maliyetleri önemli ölçüde düşürür ve verimliliği artırır — özellikle sınır ötesi ödemelerde. Web3 uygulamaları için ise PayFi, gerçek ekonomik döngülerle kopukluk sorununu çözerek gerçek ana akım benimsemeyi mümkün kılar.

- Temel yapı taşı olarak stablecoin’lere dayanır: Stablecoin’ler, değeri sabitlenmiş ve düşük oynaklıklı dijital varlıklar olarak, PayFi’nin ölçeklenebilirliği için ön koşuldur. 2025’te küresel stablecoin piyasa değeri 300 milyar ABD dolarını aşmış, kripto ekosistemi ile reel ekonomi arasında en güvenilir değer köprüsü haline gelmiştir.

Buna göre, bu makale Web3 teknolojilerini izole şekilde tartışmanın ötesine geçerek PayFi’yi analiz merkezine yerleştirir ve nasıl finansal altyapı olarak Web2 ile Web3 arasında derin entegrasyonu sistematik olarak sağladığını inceler.

2. Kripto PayFi: Yeni Nesil Ödeme Finansının Temel Motoru

2.1 PayFi’nin Ortaya Çıkışı ve Temel Felsefesi

2.1.1 Tanım: Kripto Ödemelerin Ötesinde — “Paranın Zaman Değeri” Etrafında Yeni Bir Finansal Piyasa İnşası

PayFi, kripto ödemelerine eşdeğer değildir. Geleneksel kripto ödemeleri dijital varlıkları bir değişim aracı olarak kullanırken, PayFi (Payment Finance) — Solana Foundation Başkanı Lily Liu’nun tanımıyla — “paranın zaman değeri” etrafında inşa edilen yeni bir finansal piyasayı temsil eder. Ödemeleri finansal hizmetlerle derinlemesine entegre ederek her ödemenin doğasında finansal değer üretmesini sağlar.

PayFi üç temel yenilik getirir: Birincisi, ödemeler “kişiden kişiye transfer”den “programlanabilir finansal aktivitelere” yükseltilir, böylece koşullar eklenip akıllı sözleşmeler tetiklenebilir; ikincisi, “zaman değeri” doğrudan ödeme sürecine kodlanır, fonlar hareket halindeyken getiri üretebilir; üçüncüsü, ödemeler ile finans arasındaki sınırı ortadan kaldırır ve ödeme ağlarını başlı başına finansal piyasalara dönüştürür.

Özünde PayFi, finansal altyapıda bir paradigma değişimini temsil eder — farklı kurumların sunduğu parçalı finansal hizmetlerden birleşik, programlanabilir ve doğuştan dijital bir finansal ekosisteme geçiştir.

2.1.2 Temel Mekanizmalar: Anında Mutabakat, Programlanabilirlik ve Doğuştan Getiri

PayFi’nin geleneksel ödeme sistemlerine karşı rekabetçiliğini sağlayan üç temel mekanizma vardır:

- Anında mutabakat: Geleneksel uluslararası havaleler 3–5 gün sürerken, PayFi 10 dakika içinde mutabakat sağlayabilir. Bu, karşı taraf riskini ortadan kaldırır, likidite verimliliğini artırır ve maliyetleri geleneksel yöntemlerin %10’una indirir.

- Programlanabilirlik: Ödeme akışları akıllı sözleşmelerle karmaşık şekilde programlanabilir; koşullu ödemeler, otomatik yatırım ve çoklu yönlendirme ödemeleri mümkündür.

- Doğuştan getiri: Ödemeler sırasında stablecoin’ler eşzamanlı olarak DeFi kredi protokollerine yatırılarak getiri elde edilebilir. Örneğin, PayPal’ın PYUSD sahipleri yıllık %3,7 getiri elde edebilir (platformun gerçek zamanlı açıklamalarına tabidir). Bu, geleneksel ödeme ekonomisini tersine çevirir — kullanıcılar “ücret ödeyici” olmaktan “getiri elde edici”ye geçer, bu da kullanıcı bağlılığını ve sermaye verimliliğini önemli ölçüde artırır.

2.2 PayFi ile DeFi Arasındaki İlişki: Tamamlayıcı, Rekabetçi Değil

PayFi tartışılırken sıkça sorulan bir soru şudur: PayFi’nin DeFi ile ilişkisi nedir? PayFi, DeFi’yi ikame edecek mi?

Cevap, PayFi ile DeFi’nin rekabetçi değil, tamamlayıcı olduğudur. Bunu kavrayabilmek için önce temel farklarını netleştirmek gerekir.

- DeFi, finansal hizmetlerin merkeziyetsizleştirilmesine odaklanır. Amacı, geleneksel finans kurumlarının sunduğu kredi, alım-satım ve türev gibi hizmetleri akıllı sözleşmeler ve blockchain teknolojisiyle merkeziyetsiz, izinsiz şekilde sunmaktır. Tipik DeFi uygulamaları arasında DEX’ler (merkeziyetsiz borsalar), Aave (kredi protokolleri) ve Curve (stablecoin alım-satımı) yer alır.

- PayFi ise ödemeler ile finansın entegrasyonuna odaklanır. Amacı, finansal hizmetleri doğrudan programlanabilir ödeme altyapısına gömmektir. Tipik PayFi uygulamaları stablecoin ödemeleri, sınır ötesi para transferleri ve tedarik zinciri finansmanıdır.

İlişki şöyle özetlenebilir: DeFi “finansal piyasa” iken, PayFi “finansal altyapı”dır. DeFi finansal ürün ve hizmetler sunarken, PayFi bunları destekleyen altyapıyı sağlar. Geleneksel finans terminolojisinde DeFi borsa ve tahvil piyasalarına, PayFi ise ödeme ve mutabakat sistemlerine benzer. DeFi “finansal katılımcıları” hedeflerken, PayFi “ödeme katılımcılarını” hedefler; DeFi kullanıcıları aktif finansal hizmet arayışındayken, PayFi kullanıcıları ödeme yapan herkestir — bu da PayFi’nin potansiyel kullanıcı tabanını DeFi’den çok daha geniş kılar.

Geleceğin yönü entegrasyondur. PayFi çerçevesinde ödeme katılımcıları DeFi hizmetlerine sorunsuz erişebilir. Örneğin, PayFi ile sınır ötesi ödeme yapan bir kullanıcı, ödeme sürecinde otomatik olarak bir DeFi kredi protokolüne katılıp getiri elde edebilir. Bu entegrasyon, DeFi’nin “finans meraklıları”nın dar pazarından kitlesel ödeme pazarına yayılmasını sağlar.

Piyasa büyüklüğü açısından sonuçlar derindir. DeFi’nin toplam kilitli değeri 100 milyar ABD dolarını aşarken, küresel ödeme piyasası onlarca trilyon ABD dolarıdır. PayFi, DeFi finansal hizmetlerini ödeme akışlarına doğrudan entegre ettikçe, DeFi’nin potansiyel pazar büyüklüğü bir büyüklük derecesi artabilir.

2.3 Piyasa Görünümü ve Temel Veriler

2.3.1 Stablecoin Piyasa Büyüklüğü ve İşlem Hacmi

Stablecoin’ler PayFi’nin yapı taşıdır. Stablecoin olmadan PayFi, anında, düşük maliyetli ve programlanabilir ödeme temel değerini sunamaz. Dolayısıyla stablecoin piyasasının mevcut durumu ve eğilimlerini anlamak, PayFi’nin büyüme potansiyelini değerlendirmek için esastır.

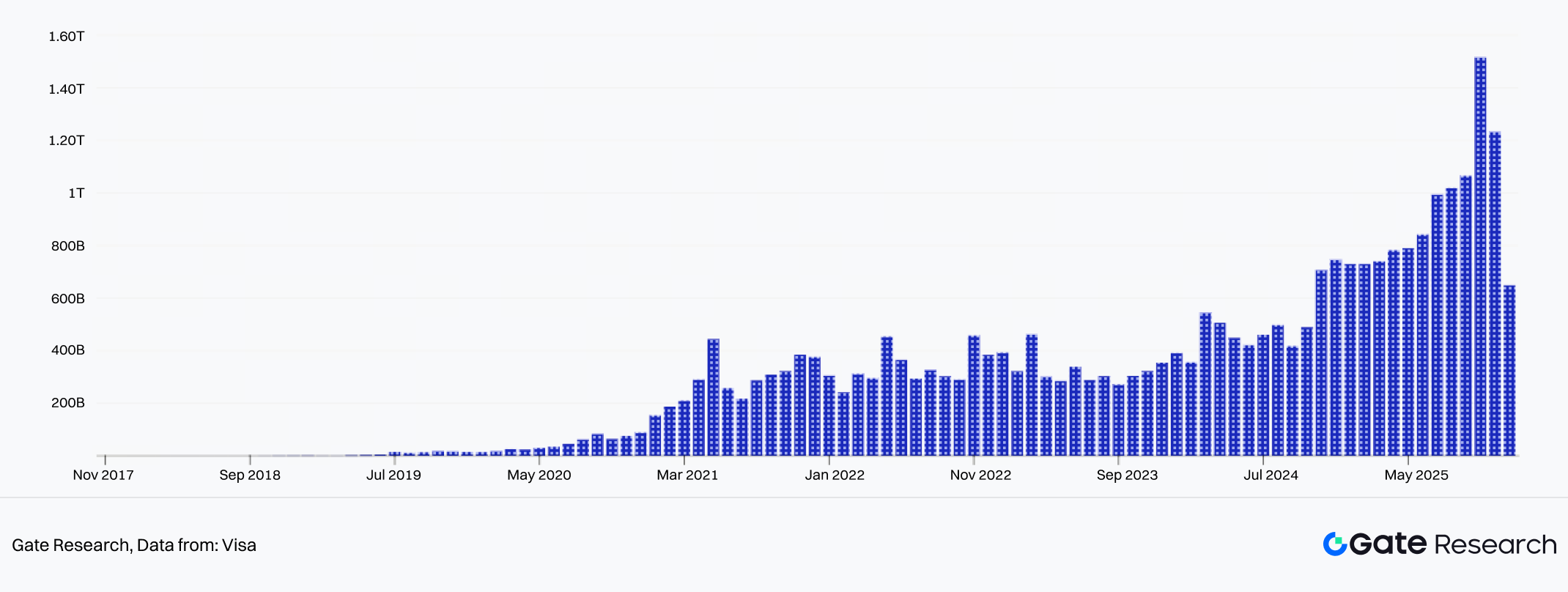

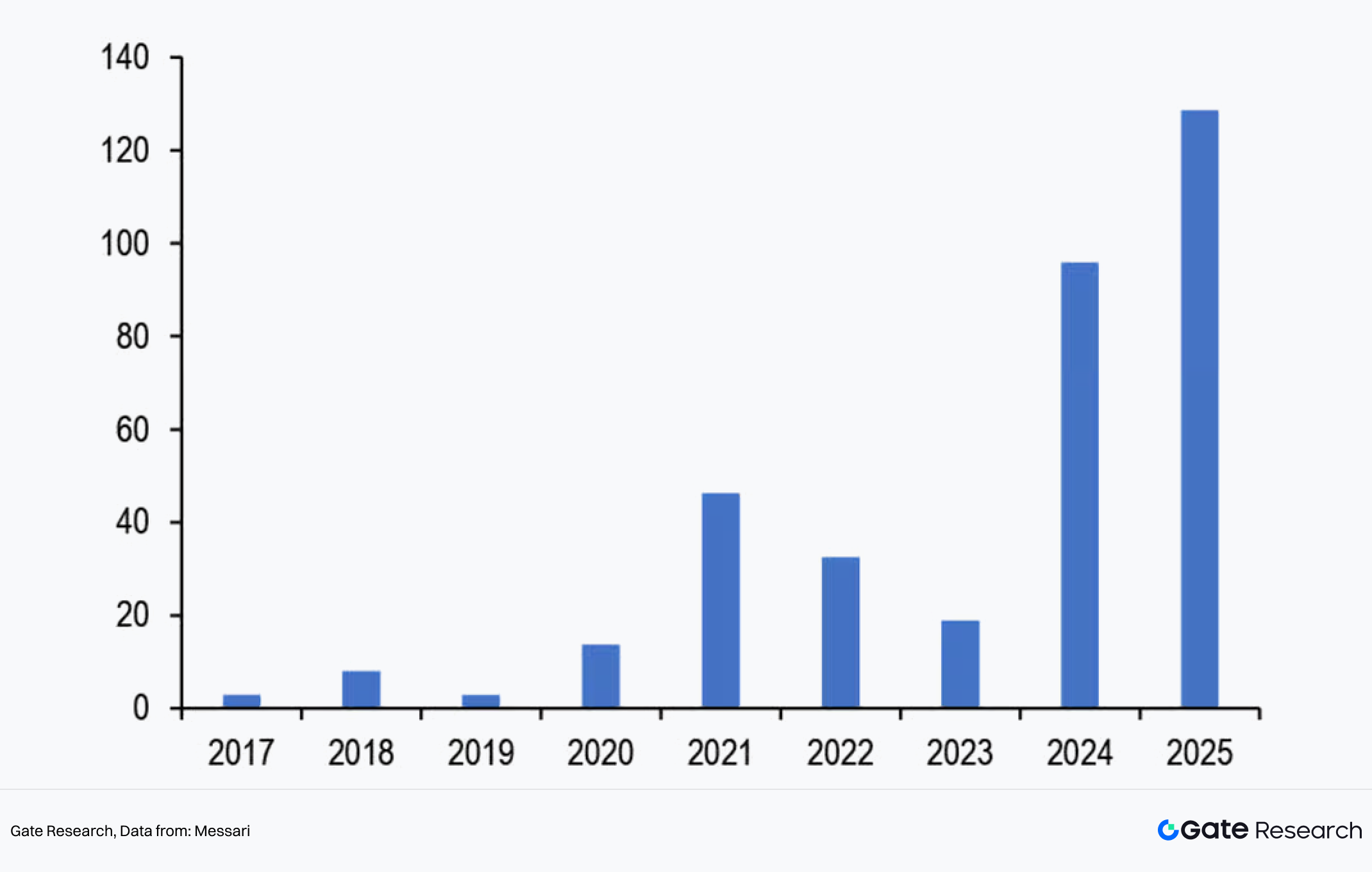

DefiLlama’ya göre 19 Ocak 2026 itibarıyla küresel stablecoin piyasa değeri 311,5 milyar ABD dolarına ulaşmış, Ocak 2025’teki yaklaşık 200 milyar ABD dolarından %50’den fazla artış göstermiştir. Artemis verilerine göre, 2025’te toplam küresel stablecoin işlem hacmi 33 trilyon ABD dolarına ulaşmış, 2024’e göre yıllık bazda %72 artmıştır. Bu rakam, Visa ve Mastercard’ın yıllık toplam işlem hacmini aşmakta olup stablecoin’lerin halihazırda küresel ölçekte en yüksek frekanslı ödeme araçlarından biri haline geldiğini göstermektedir.

Şekil 1: Küresel stablecoin işlem hacmi 2025’te 33 trilyon ABD dolarına ulaştı, yıllık bazda %72 artış gösterdi

2.3.2 PayFi için Kullanıcı Dağılımı ve Piyasa Fırsatları

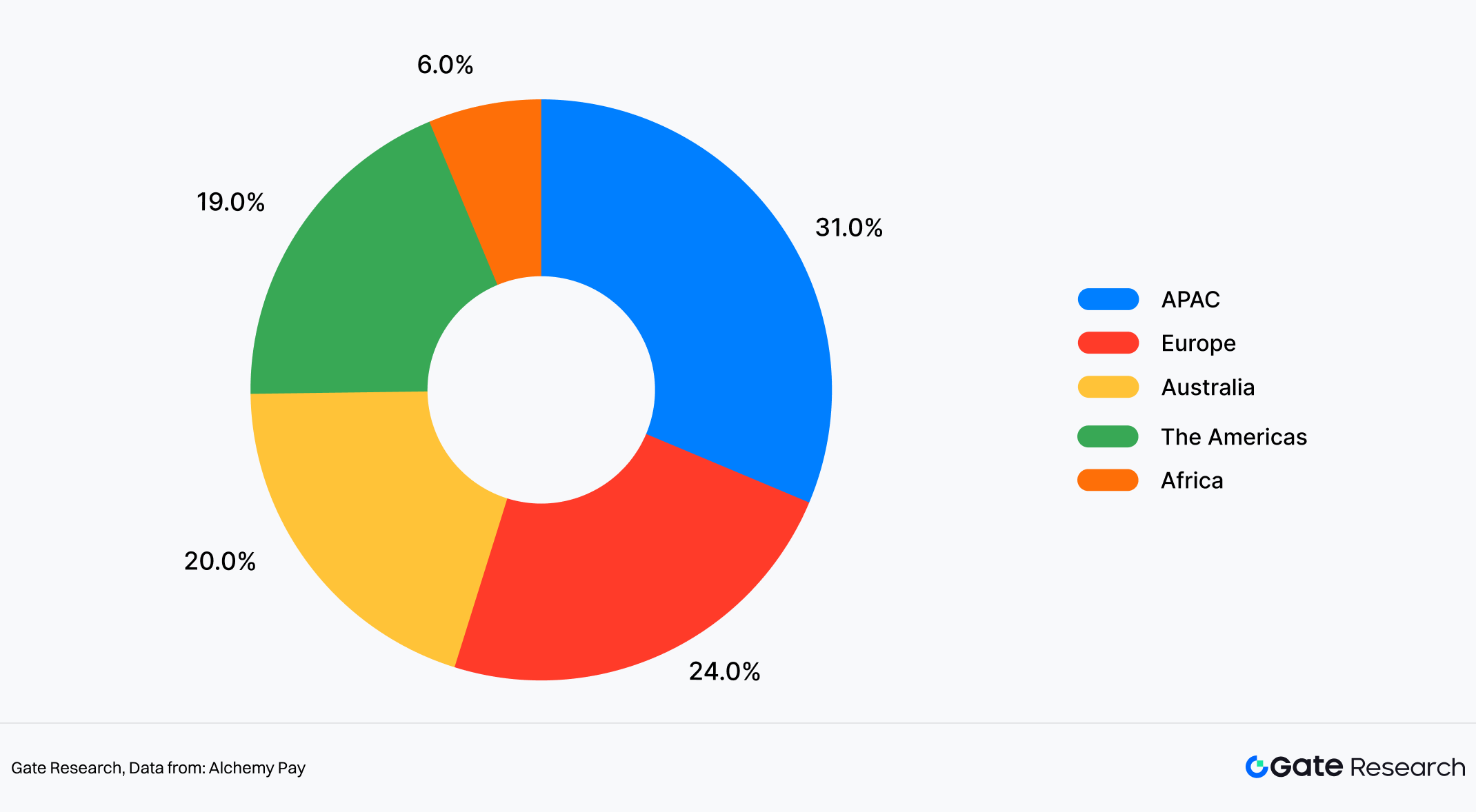

Kullanıcıların coğrafi dağılımı açısından, üçüncü taraf fiat giriş-çıkış rampası sağlayıcısı Alchemy Pay’in kullanıcı verileri örnek alınırsa, kullanıcıları ağırlıklı olarak dijital ödeme penetrasyonunun yüksek olduğu bölgelerde yoğunlaşmaktadır. Bunlar arasında Asya-Pasifik bölgesi yaklaşık %31’lik pay ile mevcut kullanıcı yapısının en büyük segmentidir. Ardından Avrupa (%24 civarında) ve Amerika (%19 civarında) gelir. Avustralya pazarı ayrı sayıldığında yaklaşık %20’lik bir paya sahipken, Afrika ise %6 civarında daha küçük bir paya sahiptir.

Alchemy Pay’in Asya-Pasifik’teki olgun iş varlığı, ödeme kanalı kapsaması ve kullanıcı kazanım yetenekleri nedeniyle bu dağılım, doğrudan PayFi sektörünün küresel kullanıcı yapısını temsil etmez. Daha ziyade, PayFi benimseme aşamalarındaki bölgesel farkları gözlemlemek için bir referans perspektifi olarak değerlendirilmelidir.

Bu dağılım, PayFi’nin farklı bölgelerdeki benimseme aşamalarını yansıtmaktadır. Dijital ödeme alışkanlıklarının yerleşik olduğu, e-cüzdan ve mobil ödemelerin yaygınlaştığı pazarlarda nispeten istikrarlı bir kullanıcı tabanı oluşmuş olup, PayFi’nin mevcut ödeme senaryolarına entegre olması ve daha fazla yayılması kolaylaşmaktadır. Buna karşılık, geleneksel bankacılık sistemlerinin ve kart tabanlı ödemelerin baskın olduğu bölgelerde PayFi daha çok tamamlayıcı bir rol oynamakta veya belirli kullanım alanlarında benimsenmekte, bu da yayılma hızının daha kademeli olmasına yol açmaktadır.

Finansal hizmetlere yapısal olarak eşitsiz erişimin olduğu bölgelerde, mevcut kullanıcı penetrasyonu düşük kalmakla birlikte, ödeme verimliliği artışına yönelik talep yüksektir. PayFi için bu pazarlar, uzun vadeli altyapı inşa stratejisiyle daha uyumludur. Gelişim yolu, hızlı ve kısa vadeli ölçeklenmeden ziyade “düşük taban, kademeli yayılım” şeklinde olacaktır.

Şekil 2: Dijital ödeme penetrasyonu açısından Asya-Pasifik bölgesi yaklaşık %31 ile küresel olarak en yüksek paya sahip

2.3.3 PayFi’nin Gerçek Dünya Kullanım Senaryalarında Penetrasyonu

Ödeme yöntemlerinin çeşitliliği ve bölgesel farklılıklar, PayFi’nin gerçek dünya uygulamalarında doğrudan yansımaktadır.

- Sınır ötesi ödemeler, bugüne kadarki en olgun PayFi kullanım senaryosudur. Stripe ve Polygon gibi platformlardan alınan verilere göre, geleneksel uluslararası havaleler genellikle 3–5 gün sürmekte ve işlem başına 20–50 ABD doları maliyete sahipken, PayFi destekli sınır ötesi ödemeler ortalama 10 dakikada tamamlanmakta ve işlem ücretleri yaklaşık 0,3–0,5 ABD dolarıdır. Yahoo Finance’in en güncel verilerine göre, küresel yıllık para transferi akışı yaklaşık 900 milyar ABD dolarıdır ve ortalama ücretler %6’yı aşmaktadır. Bu transferlerin yalnızca %10’u PayFi gibi düşük maliyetli çözümlere (işlem başına yaklaşık 0,3–0,5 ABD doları ücretle) kayarsa, mevcut %6’nın üzerindeki ortalama maliyet yapısına kıyasla ücretlerdeki düşüş, potansiyel olarak onlarca milyar ABD doları tasarruf sağlayabilir. Sınır ötesi para transferine büyük ölçüde bağımlı düşük gelirli kesimler için bu tasarruflar anında ve anlamlı bir gerçek dünya etkisi yaratacaktır. (Bu tahminler, kamuya açık piyasa büyüklüğü ve ücret verilerinden türetilmiş senaryo bazlı hesaplamalardır, herhangi bir kurumun resmi öngörüsü değildir.)

- Tedarik zinciri finansmanı ikinci büyük PayFi uygulamasıdır. Geleneksel tedarik zinciri finansmanı, her biri maliyet ve gecikme ekleyen birçok aracı içerir. PayFi ile tüm tedarik zincirleri “akıllı şekilde otomatikleştirilebilir.” İhracatçılar stablecoin ile programlanabilir ödeme talimatı çıkarabilir, mallar varış limanına ulaştığında ödeme otomatik olarak tetiklenir ve nihai mutabakat alıcı onayladığında serbest bırakılır. Sektör araştırmaları, PayFi destekli tedarik zinciri finansmanının ortalama mutabakat süresini 30 günden 3 güne indirebileceğini, maliyetleri ise %2–3’ten %0,5’in altına çekebileceğini göstermektedir.

- Gelişmekte olan pazarlarda finansal kapsayıcılık, PayFi’nin en geniş etkisi olabilir. Küresel olarak yaklaşık 1,7 milyar yetişkin bankasız olup, ağırlıklı olarak Afrika, Güney Asya ve Güneydoğu Asya’da yoğunlaşmıştır. Geleneksel finansal kurumlar bu pazarlara hizmet vermede aşırı yüksek maliyetlerle karşılaşırken, PayFi için bir akıllı telefon ve internet bağlantısı yeterlidir.

3. Çift Yönlü Yakınsama: Web2 Devleri ile Web3-Doğal Güçlerin Entegrasyon Yolları

2026’da ödeme ve finans sektörleri açık bir “çift yönlü yakınsama”ya tanık olmaktadır. Bir tarafta geleneksel finans devleri blockchain ve kripto teknolojilerini kenardaki deneylerden çekirdek iş altyapısına yükseltirken, diğer tarafta Web3-yerel ödeme protokolleri ve neobankalar kitle pazarına doğru genişlemekte, artık yalnızca kripto meraklılarının niş kitlesiyle sınırlı kalmamaktadır. Bu çift yönlü entegrasyon, küresel ödeme ve finansal altyapının temellerini yeniden şekillendirmektedir.

3.1 Geleneksel Finansın “Web3’leşmesi”: Deneyden Temel İşe Geçiş

Son beş yılda geleneksel finans kurumları, blockchain’e bakışlarında gözlemden deneye ve ardından stratejik yatırıma evrilmiştir. Ancak 2026 itibarıyla net bir dönüm noktası ortaya çıkmıştır: blockchain tabanlı ödemeler artık inovasyon laboratuvarlarının “oyuncağı” değil, kurumsal rekabetçiliğin temel bileşenidir.

3.1.1 Vaka Analizi: Visa — Geleneksel Ödeme Ağından Çok Zincirli Mutabakat Platformuna

Visa, dünyanın en büyük ödeme ağıdır ve günlük yüz milyonlarca işlemi işler. On yıllar boyunca iş modeli, tüm işlemlerin Visa’nın kendi takas sistemi üzerinden geçtiği merkezi bir ağ üzerine kuruluydu. Ancak 2024’ten itibaren Visa bilinçli bir “merkeziyetsizleşme” deneyi başlatmıştır. USDC mutabakatının başlatılması bir dönüm noktası olmuştur. Visa’nın Aralık 2025’teki açıklamasına göre, USDC mutabakat hizmetleri seçili ülkelerde resmen kullanıma sunulmuştur. Bu sayede finansal kurumlar, Visa platformu üzerinden işlemleri doğrudan stablecoin (USDC) ile takas edebilir, geleneksel bankalar arası takas sistemlerine ihtiyaç duymadan.

Daha da dikkat çekici olan, mutabakat hacmindeki büyüme ölçeğidir. Reuters’a göre Visa’nın stablecoin mutabakat hacmi yıllık 4,5 milyar ABD doları seviyesine ulaşmıştır. Bu, deneme aşamasını aşarak anlamlı bir ölçeğe taşındığını gösterir. Ödeme kartlarının tokenizasyonu bu trendi daha da hızlandırmıştır. Giderek daha fazla tüketici ve satıcı stablecoin bağlantılı ödeme kartları kullanmakta, kullanıcılar stablecoin ile ödeme yaparken Visa bunları mutabakat için itibari paraya çevirmektedir. Bu yenilikçi model, Visa’nın merkezi takas rolünü korurken blockchain teknolojisinin verimliliğinden yararlanmasını sağlar.

Visa’nın üçüncü büyük yeniliği çok zincirli stratejisindedir. USDC mutabakatını Ethereum’da desteklemenin yanı sıra Solana ve Polygon gibi diğer büyük blockchain’lere de genişlemektedir. Amaç açıktır: Hangi zincir öne çıkarsa çıksın, Visa çekirdek ödeme ağı konumunu korumak istemektedir. Tüm bu girişimler, geleneksel ödeme ağlarının “merkezi takas aracıları”ndan “çok zincirli mutabakat platformları”na evrildiğini göstermektedir. Visa rolünden vazgeçmemekte, onu yeniden tanımlayarak özel bir takas merkezi olmaktan açık altyapı sağlayıcısına geçmektedir.

3.1.2 Vaka Analizi: JPMorgan — JPM Coin ve Kurumsal Düzeyde DeFi’nin Keşfi

Visa ödeme ağlarının Web3 dönüşümünü temsil ediyorsa, JPMorgan bankacılık sisteminin Web3 evriminde örnek bir model sunmaktadır. Dünyanın en büyük bankalarından biri olarak JPMorgan, JPM Coin’i 2019’da piyasaya sürdü ve bu uzun süre banka kaynaklı stablecoin veya mevduat tokenlarının prototipi olarak kabul edildi. Asıl dönüm noktası ise 2026’da gelmektedir. Digital Asset ve JPMorgan’ın Kinexys’inden gelen son açıklamalara göre JPM Coin, Canton Network’e genişleyecek ve tek varlık ihraç aracı olmaktan kurumsal düzeyde blockchain finansal altyapısının bir bileşenine dönüşecektir.

Canton Network üzerinde JPM Coin, ihraç, transfer ve neredeyse anında geri alma işlemlerini destekleyecektir. Geleneksel bankacılık mutabakat süreçleri — çoklu takas katmanları ve sınırlı çalışma saatleriyle kısıtlı — ile karşılaştırıldığında, bu mimari neredeyse gerçek zamanlı, 7/24 çalışacak şekilde tasarlanmıştır. Sonuç, yalnızca teknik bir optimizasyon değil, sermaye verimliliğinde yapısal bir iyileşmedir. Bu temel üzerine JPMorgan, kurumsal DeFi’yi aktif şekilde araştırmaktadır. Permissionless protokolleri taklit etmek yerine, uyum, erişim kontrolü ve gizliliğe vurgu yaparak kurumsal müşterilerin zincir içi mutabakat, kredi ve likidite yönetimine daha doğrudan erişmesini sağlamakta, kripto-yerel platformlara bağımlılığı kademeli olarak azaltmaktadır.

Sermaye akışı açısından JPMorgan araştırması, dijital varlık piyasalarında 2025’te yaklaşık 130 milyar ABD doları net giriş kaydedildiğini, düzenleyici yollar netleştikçe 2026’da daha fazla büyüme beklendiğini göstermektedir. Zincir içi finansın bazı alanları tarihsel olarak geleneksel düşük riskli varlıklardan daha yüksek getiri sunsa da, kurumsal odak giderek risk ayarlı getiri ve uzun vadeli sürdürülebilirliğe kaymaktadır. Bu strateji kapsamında Kinexys platformu kritik bir temel katman sunmaktadır. Kurumsal düzeyde güvenlik ve uyumu koruyarak, mevduat tokenları, tokenlaştırılmış varlıklar ve kurumlar arası mutabakat süreçlerini programlanabilir blockchain ağlarına taşıyan JPMorgan, geleneksel finans ile zincir içi altyapı arasında etkin bir köprü kurmaktadır.

Şekil 3: Dijital varlık piyasalarına net girişler 2025’te yaklaşık 130 milyar ABD dolarına ulaştı, düzenleyici yollar netleştikçe 2026’da daha fazla büyüme bekleniyor

Genel olarak JPMorgan’ın adımları, büyük finansal kurumların kavram kanıtı aşamasını aşarak blockchain teknolojisiyle derin operasyonel entegrasyona geçtiğini göstermektedir. Bu bir pazarlama anlatısı değil, gerçek sermaye, sistem yetenekleri ve kurumsal güvenilirliğe dayalı uzun vadeli bir taahhüttür — blockchain’in kurumsal finansta rolüne somut bir yatırım.

3.1.3 Vaka Analizi: PayPal — Kriptonun Küresel P2P Ödeme Ağına Sorunsuz Entegrasyonu

PayPal, yüz milyonlarca kullanıcısı ve geniş küresel satıcı ağıyla dünyanın önde gelen dijital ödeme platformlarından biridir. Tarihsel olarak iş modeli, işlem kolaylaştırma ve ücret bazlı gelir üzerine kuruluydu. Ancak son yıllarda PayPal, daha stratejik bir dönüşüm peşinde: kripto varlık yeteneklerini sistematik olarak ödeme ve finansal hizmetler katmanına entegre etmektedir.

Bu dönüşümün temel göstergesi “Kripto ile Öde” özelliğidir. PayPal’ın 2026 başında yayımladığı açıklamalara göre, bu özellik artık satıcılara sunulmuş, 100’den fazla kripto para ile ödeme desteklenmektedir. Tüketiciler Bitcoin, Ethereum ve USDC gibi varlıklarla ödeme yapabilirken, satıcılar anında itibari para veya PayPal USD (PYUSD) alır — kripto fiyat oynaklığı veya zincir içi operasyonel karmaşıklıkla uğraşmadan.

Görünüşte basit olan bu tasarım, kripto ödemelerde uzun süredir var olan iki darboğazı doğrudan çözmektedir: sınırlı kabul senaryoları ve yüksek kullanım sürtünmesi. PayPal’ın mevcut küresel satıcı ağından yararlanılarak kripto varlıklar, satıcıların mutabakat alışkanlıklarını değiştirmeden ana akım ödeme akışlarına gömülmekte, büyük ölçekli benimseme için gerçekçi bir yol sunmaktadır.

Ödemelerin ötesinde, PYUSD’nin yayılımı PayPal’ın ikinci büyük stratejik sütunudur. PayPal’ın ABD doları bazlı stablecoin’i olan PYUSD, birden fazla blockchain’de kullanıma sunulmuş ve platforma stablecoin ödül mekanizmasıyla entegre edilmiştir; şu anda yaklaşık %3,7–4,0 yıllık getiri sunmaktadır (platformun gerçek zamanlı açıklamalarına tabidir). Bu, PYUSD’yi yalnızca bir ödeme ve mutabakat aracı değil, aynı zamanda atıl sermaye ve hesap bazlı varlık yönetimi aracı olarak da konumlandırmaktadır.

Üçüncü stratejik yön, PayPal’ın daha bankaya benzer bir işletme modeli arayışıdır. Kamuya açık raporlara göre PayPal, ilgili bankacılık lisanslarını almak için girişimde bulunmakta ve düzenleyici çerçeveler içinde mevduat ve kredi hizmetleri sunmayı hedeflemektedir. Başarılı olursa, PayPal geleneksel bankalara olan aracı bağımlılığını azaltabilir ve ödeme, stablecoin ve temel bankacılık hizmetlerini kapsayan daha sıkı entegre bir yapı oluşturabilir.

Birlikte ele alındığında PayPal’ın girişimleri, geleneksel ödeme platformlarının basit “ödeme araçları”ndan fintech odaklı entegre finansal hizmet sağlayıcılarına evrildiğini göstermektedir. Kripto varlıklar izole yenilikler olarak değil, hesap sistemlerine, ödeme ağlarına ve potansiyel bankacılık operasyonlarına gömülü temel bileşenler olarak ele alınmakta — finansal hizmetlerin sınırlarını yeniden tanımlamada merkezi rol üstlenmektedir.

3.2 Neobankaların Yükselişi: Web2.5 Kitle Pazara Köprü

Visa, JPMorgan ve PayPal geleneksel finansın “yukarıya evrimi”ni — merkezi finans sistemlerinden merkeziyetsiz yapılara daha yakın modellere geçişini — temsil ederken, neobankalar Web3’ün “aşağıya uzanışı” olarak kitle pazarına erişimini sağlar. Yüksek gelirli bireyler veya kurumsal müşterilere odaklanmak yerine, neobankalar finansal ürün ve hizmetleri doğrudan geniş kullanıcı tabanına sunar.

Neobankalar, genellikle teknoloji şirketleri tarafından kurulan yeni nesil dijital finans kurumlarıdır. Fiziki şube ağlarına ihtiyaç duymadan mobil uygulamalar üzerinden finansal hizmet sunarlar. Tanımlayıcı özellikleri tam dijital operasyon, düşük maliyet yapısı, yüksek kullanılabilirlik ve hızlı yenileme döngüleridir.

Neobankaların PayFi ve blockchain tabanlı hizmetlerle yakınsaması, 2026 itibarıyla ana eğilim haline gelmiştir. Giderek daha fazla neobank, stablecoin ödemeleri, zincir içi değer transferi ve DeFi ilişkili hizmetlerin platformlarına entegrasyonunu araştırmaktadır. Kullanıcıların uygulama içinde doğrudan stablecoin tutabilmesi, sınır ötesi ödeme yapabilmesi veya zincir içi varlık hizmetlerine erişebilmesi örnekler arasındadır. Bu, dijital finansal hizmetlerde daha açık ve programlanabilir mimarilere geçişi yansıtmaktadır.

Finansal kapsayıcılık açısından neobankalar kritik rol oynar. Birçok gelişmekte olan pazarda geleneksel bankacılık penetrasyonu düşükken akıllı telefon yaygınlığı yüksektir. Bu, dijital bankacılık hizmetlerinin finansal erişimi artırmasında elverişli bir ortam yaratır. Stablecoin gibi araçlarla neobankalar, kullanıcıları küresel ödeme ağlarına bağlayarak yerel finansal aracılara bağımlılığı azaltır. Aynı zamanda iş modelleri evrilmektedir. Tarihsel olarak işlem ücreti veya aboneliklere dayalı olan neobankalar, artık yatırım, kredi ve sigorta ürünlerine genişlemekte, kullanıcıların finansal yaşam döngüsünün daha geniş kısmını kapsama hedefindedir.

Düzenleyici ilerleme bu eğilimi desteklemiştir. 2025’te kabul edilen GENIUS Act, ödeme stablecoin’leri için federal düzenleyici çerçeve oluşturmuş, ihraç gereklilikleri ve denetim standartlarını netleştirmiştir. Bu, stablecoin’lerin ana akım finansal hizmetlere entegrasyonunu daha öngörülebilir bir yasal ortamda ilerletmiştir. Düzenleyici yükümlülükleri ortadan kaldırmasa da, uzun vadeli belirsizliği önemli ölçüde azaltır.

Genel olarak neobankalar, daha açık ve dijital finansal hizmet sunumunda stratejik öneme sahiptir. Kitle pazarına finansal fırsatları genişlettikçe, Web3’ün temel değer transfer yeteneklerini de emmeye ve entegre etmeye devam etmektedirler.

3.3 Web3-Doğal Protokollerin “Gerçek Dünya Dönüşü”: Entegrasyon Katmanının İnşası

Son yıllarda Web3 büyük ölçüde zincir içi varlık, alım-satım ve mutabakatın tamamen zincirde gerçekleştiği, teknik olarak sofistike ancak katılımcı tabanı homojen — blockchain’i anlayan, cüzdan kullanabilen ve fiyat oynaklığına tolerans gösteren dar bir gruba — sahip bir finansal deney alanı olarak işlev gördü.

Bu model teknik fizibiliteyi doğrulamada etkili olsa da, büyüme ve evrensellik açısından sınırına yaklaşmaktadır. DeFi, NFT ve GameFi’nin gelişim yolları incelendiğinde ortak bir kısıt görülür: büyüme sınırları teknolojiden ziyade gerçek dünyadaki B2B ve B2C koşullarıyla şekillenir. Bunlar arasında yüksek kullanıcı edinim maliyetleri, fiat ile kripto arasındaki uzun süreli ayrım ve parçalı uyum ve ödeme deneyimleri yer alır. Gemini Global anketine göre, potansiyel kripto kullanıcılarının %38’i kriptoyu fiat ile satın alma zorluğunu ekosisteme girişte ana bariyer olarak göstermiştir.

Bu arada Web2 tarafındaki talep net ve somuttur: verimsiz sınır ötesi ödeme ve mutabakat, küçük tutarlı ve yüksek frekanslı otomatik işlemler için güçlü talep ve çoklu para birimi, ödeme yöntemi ve düzenleyici yargı desteği ihtiyacı. Çoğu Web2 kullanıcısı için temel teknoloji önemsizdir — önemli olan hız, maliyet ve güvenilirliktir. Web3, Web2 ödeme ve ticari iş akışlarına anlamlı şekilde gömülemezse, uzun vadeli büyüme potansiyeli sınırlı kalmaya devam edecektir.

Bu ortamda PayFi, bozucu olmaktan çok Web3 ile Web2’yi birleştiren koordinasyon katmanı olarak işlev görmektedir. Mimari açıdan PayFi teknoloji yığını tipik olarak dört katmana ayrılabilir:

- Değer Katmanı: “Hangi para birimi kullanılıyor?” sorusunu yanıtlar. Bu, fiat para, stablecoin veya geniş kabul gören dijital değer birimlerini içerebilir. Ana kriterler istikrar, fiyatlama kolaylığı ve düzenleyici/audit edilebilirliktir.

- Ödeme ve Mutabakat Katmanı: Transfer, tahsilat, takas ve uzlaştırmayı yönetir. Geleneksel ödeme sistemlerine kıyasla daha kısa mutabakat yolları, fon durumunun daha fazla şeffaflığı ve programlanabilirlik sunar.

- Finansal Fonksiyon Katmanı: Fonlar artık yalnızca “A’dan B’ye” aktarılmaz. Dolaşım sırasında otomatik getiri üretimi, kredi veya ön kredi limitleri, taksitli veya ertelenmiş ödeme ve entegre risk kontrol/limit mantığı gibi ek finansal yetenekler gömülebilir.

- Uygulama Katmanı: Kullanıcıların doğrudan algıladığı ürün deneyimleri. Geliştiriciler artık sıfırdan tam finansal sistem kurmak zorunda değildir; bunun yerine PayFi ekosistemindeki hazır yetenekleri kullanabilirler.

Web3-yerel protokoller için kritik soru şudur: Gerçek dünyada gerçekten kullanılabilir olmak için hangi katmanda konumlanmalı ve ne rol oynamalıdırlar?

3.3.1 Vaka Analizi: XRP Ledger — Zincir İçi Ödemelerden Gerçek Dünya Ticari Benimsemeye

XRP ilk olarak geleneksel sınır ötesi ödemelerin yavaş ve maliyetli doğasını çözmek için konumlandırılmıştır. XRP Ledger (XRPL) tasarımı düşük gecikme ve düşük işlem maliyetini vurgular. Geleneksel sınır ötesi para transferi sistemleriyle karşılaştırıldığında, XRPL’nin konsensüs mekanizması işlemlerin saniyeler içinde ve minimum ücretle onaylanmasını sağlar, bu da gerçek dünya ödeme senaryoları için sağlam bir temel sunar.

Ancak XRP’nin gerçek dünya benimsemesine geçişini asıl tetikleyen performans değil, Ripple’ın son yıllardaki kasıtlı stratejik değişimidir — kripto varlık anlatısından kurumsal düzeyde ödeme ve mutabakat altyapısına geçiş.

Bir yandan Ripple, bireysel alım-satım odaklı senaryolardan uzaklaşarak XRP Ledger’ı bankalar, ödeme kurumları ve büyük işletmelerle entegre etmeye öncelik vermekte; sınır ötesi mutabakat, kurumlar arası ödemeler ve sermaye verimliliğini hedeflemektedir. Diğer yandan Ripple, büyük yargı alanlarında lisans, uyumlu saklama çözümleri ve kurumsal düzeyde risk kontrolleriyle düzenleyici çerçeveleri aktif şekilde benimsemektedir. Bu, XRP’yi spekülatif bir varlık olmaktan çıkarıp gerçek ticari iş akışlarına gömülü bir ödeme altyapısı haline getirir.

Uygulamada, Ağustos 2025’te Ripple, stablecoin ödeme altyapı platformu Rail’i satın alarak kurumsal müşteriler için uyumlu küresel stablecoin ödemeleri ve mutabakat yeteneklerini güçlendirmiş, RLUSD ve blockchain ödeme ağlarının büyük ölçekli ticari senaryolarda benimsenmesini hızlandırmıştır. Yine Ağustos 2025’te Nasdaq’ta işlem gören ilaç dağıtıcısı Wellgistics Health, XRP Ledger tabanlı bir ödeme sistemi uygulamaya başlamış, yaklaşık 6.500 eczane ve üreticiyi kapsamıştır. Amaç, ödeme hızını artırmak, mutabakat maliyetlerini azaltmak ve blockchain’in sağlık tedarik zinciri finansmanında kullanımını genişletmektir.

3.3.2 Vaka Analizi: Solana — Yüksek Performanslı Blockchain’leri Gerçek Dünya Ödeme Altyapısıyla Birleştirmek

Yüksek işlem hacmi ve düşük ücretli bir blockchain olarak Solana, yalnızca DeFi ve NFT gibi uygulamaları desteklemekle kalmayıp, ödeme senaryolarında da somut benimseme sağlamıştır. Örneğin, önde gelen bir küresel kripto ödeme işlemcisi artık Solana ekosistem varlıklarını — SOL, USDC ve USDT dahil — satıcı ödeme seçenekleri olarak desteklemektedir. Bu entegrasyon, kullanıcıların bu varlıklarla gerçek dünya satıcılara ödeme yapmasını, faturaları ödemesini veya fonları itibari paraya çevirmesini sağlar.

Ödeme kabulünün ötesinde Solana, zincir içi faaliyetleri Web2 ödeme ekosistemleriyle birleştirmede de ilerleme kaydetmiştir. Bazı çözümler, kullanıcıların Solana’da USDC’yi doğrudan yerel ödeme yöntemleriyle — Hindistan’ın UPI’si veya Brezilya’nın PIX’i gibi — satın almasını mümkün kılarak fiat giriş rampalarını zincir içi ödeme altyapılarıyla birleştirir. Bu entegrasyonlar, cüzdan bakiye yükleme dönüşüm oranlarını %20’den fazla artırırken ödeme başarısızlık oranlarını önemli ölçüde azaltmıştır.

Genel olarak Solana ve XRP gibi örnekler, Web3-yerel protokollerin değer, ödeme ve uygulama katmanlarında gerçek ticari süreçlere giderek daha fazla gömüldüğünü göstermektedir. Bu evrimle birlikte, gerçek dünya sermaye akışlarının vazgeçilmez bileşenleri haline gelmektedirler.

3.4 Küresel PayFi Yakınsama Trendleri: Ödeme ve Mutabakat Yollarını Yeniden Şekillendirmek

Ödeme ve mutabakat sistemleri günlük kullanıcı davranışına ve gerçek ticari iş akışlarına gömüldükçe, PayFi artık Web3 ekosisteminin yalnızca işlevsel bir modülü olmaktan çıkmakta, gerçek dünya sermaye akışlarına giderek daha fazla katılmaktadır. Bu bölüm, en güncel anket verilerine dayanarak fiat giriş-çıkış rampalarındaki kullanıcı davranışlarındaki değişim ve kripto ödemelerin ana akım ticari senaryolardaki gerçek benimsenmesi gibi çok boyutlu küresel PayFi yakınsama trendini analiz etmektedir.

3.4.1 Fiat Giriş-Çıkış Rampası Kanallarında Kullanıcı Davranışı

Farklı kullanıcı grupları, fiat giriş-çıkış rampalarında belirgin şekilde farklı davranışlar sergiler. Chainalysis ve The Block Research’ün 2025 anketine göre, yeni kripto kullanıcılarının %55’i — ağırlıklı olarak Web2 kökenli — ilk kripto alımını geleneksel kripto borsaları üzerinden yapmamıştır. Bunun yerine mobil bankacılık uygulamaları ve fintech platformları gibi tanıdık ödeme giriş noktalarını tercih etmişlerdir. Bu kullanıcılar için ödeme akışının sorunsuzluğu ve işlemin başarı oranı, genellikle kayıt ve ilk işlemin tamamlanıp tamamlanmayacağını doğrudan belirler.

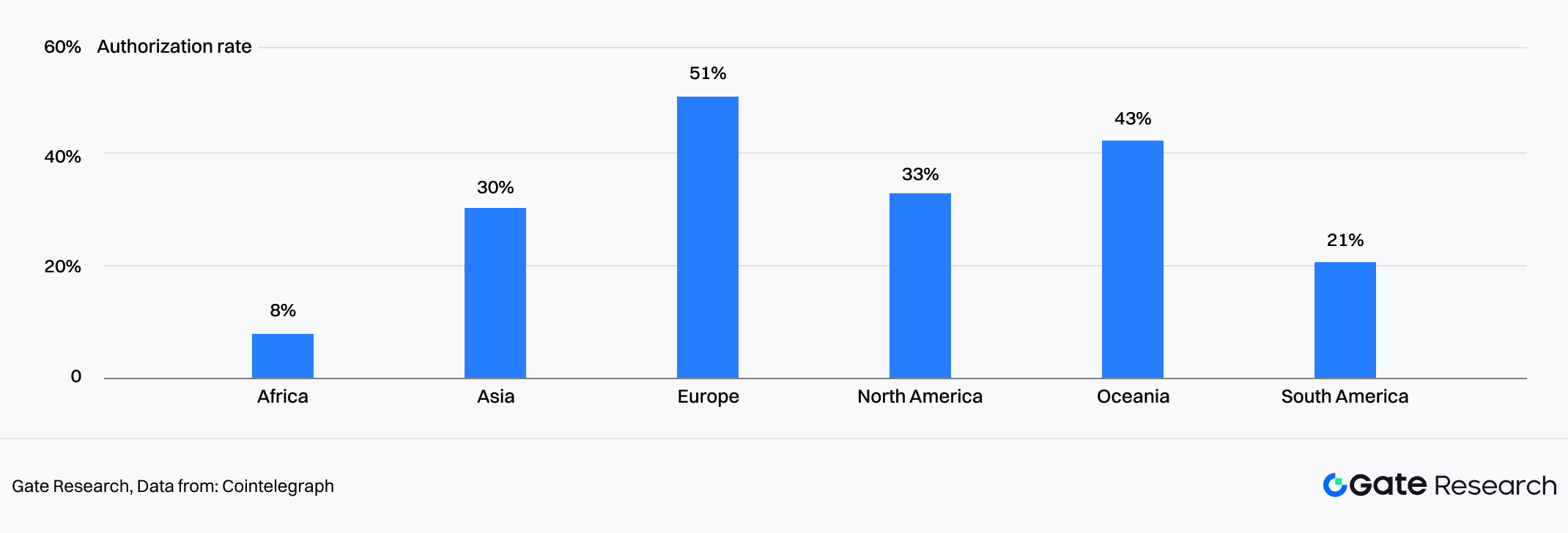

Uygulamada ise fiat giriş rampalarında önemli gizli sürtünme mevcuttur. Cointelegraph Research ve Onramper raporları, giriş noktalarındaki performansın, kullanıcı coğrafyası, ödeme yöntemleri ve kanal altyapısındaki farklılıklara bağlı olarak önemli ölçüde değiştiğini göstermektedir. Avrupa en yüksek işlem başarı oranlarını kaydederken, Afrika ve Güney Amerika en düşük oranlara sahiptir. Birden fazla ana akım fiat-kripto giriş rampasında, KYC tamamlandıktan sonra bile işlemlerin yaklaşık %50’si başarısız olmaktadır. Tüm ödeme sürecinde, kullanıcıların %90’ı kadar bir oran, karmaşıklık, yüksek başarısızlık oranı veya uzun bekleme süreleri nedeniyle akışı terk edebilir. Bu, birçok Web2 kullanıcısının daha ilk adımda sistemden çıkmasının başlıca nedenlerinden biri olmuştur.

Şekil 4: Ödeme yetkilendirme başarı oranları son kullanıcı coğrafyasına çok bağlıdır; Avrupa en yüksek işlem başarı oranını göstermektedir.

Kullanıcılar ilk fiat giriş rampasını başarıyla tamamladıktan sonra varlık tercihleri hızla değişmektedir. Sınır ötesi ödemeler, mutabakat veya fon transferlerinde, kullanıcılar genellikle stablecoin’leri daha düşük fiyat oynaklığı, güçlü likidite ve kolay dönüşüm nedeniyle ara varlık olarak tercih etmektedir. Stablecoin’lerin sınır ötesi mutabakat senaryolarındaki artan penetrasyonu, bu davranışsal eğilimi daha da doğrulamaktadır.

Buna karşılık, Web3-yerel kullanıcıların öncelikleri neredeyse tersidir. PYMNTS ve Deloitte’un anketine göre, Web3-yerel kullanıcıların %41’i kripto varlıkları fiat’a hızlı ve güvenilir şekilde dönüştürmeyi — kripto satın almaktan ziyade — en acil ihtiyaç olarak görmektedir. Zincir içi işlemlere zaten alışkın olan bu kullanıcılar, farklı kanallarda fon giriş-çıkışlarının verimliliği, maliyet kontrolü ve kesinliğine daha fazla odaklanır.

Genel olarak, fiat giriş rampası deneyimleri kullanıcı segmentleri arasında büyük farklılık gösterir. Özellikle yeni katılımcılar için kanal verimliliği ve desteklenen ödeme yöntemlerinin genişliği belirleyici faktörlerdir.

3.4.2 Kripto Ödemelerin Ana Akım Ticari Senaryolarda Benimsenmesi

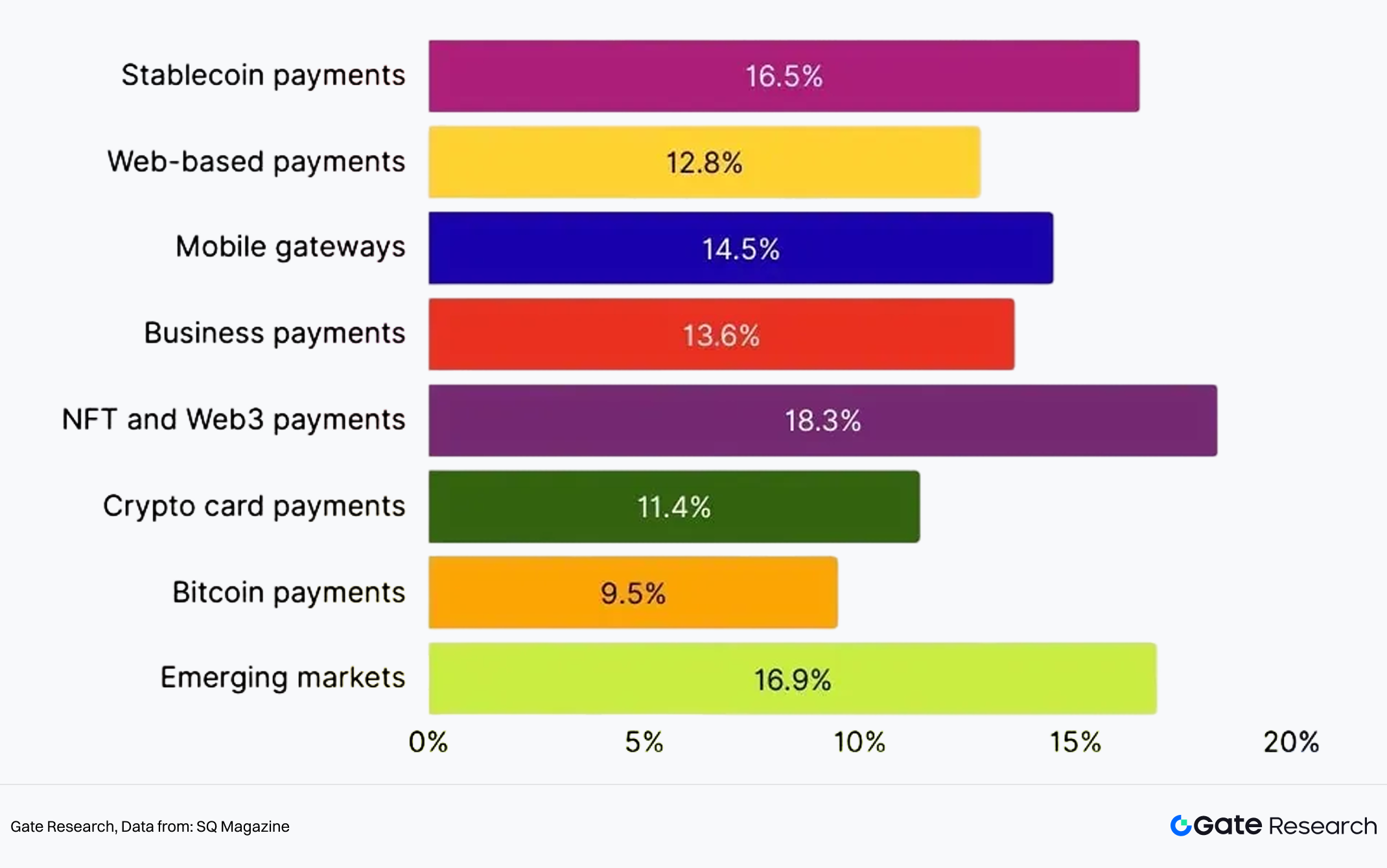

SQ Magazine’in kripto ödeme alt segmentleri için büyüme projeksiyonlarına göre stablecoin ödemeleri, ağırlıklı olarak para transferleri ve sınır ötesi e-ticaretin etkisiyle %16,5 bileşik yıllık büyüme oranıyla (CAGR) büyüyecektir. 2030’a kadar ağ tabanlı kripto ödeme çözümlerinin %12,8, mobil kripto ödeme ağ geçitlerinin ise mobil cüzdanların yaygınlaşmasıyla %14,5 büyümesi beklenmektedir. Kurumsal düzeyde kripto ödemeleri — kurumsal hazine yönetimi ve mutabakat araçları gibi — %13,6 büyüyecektir. NFT ve Web3 ödemeleri genel olarak %18,3 büyüme gösterecek, büyüme ağırlıklı olarak oyun ve dijital ürünlerde yoğunlaşacaktır. Visa ve Mastercard’a bağlı kripto kart ödemeleri %11,4, yalnızca Bitcoin odaklı ödeme çözümleri ise %9,5 büyüyecek olup stablecoin’lerin gerisinde kalacaktır. Gelişmekte olan pazarlarda kripto ödeme benimsenmesi %16,9 büyüyecek, ağırlıklı olarak Afrika ve Güneydoğu Asya’da gerçekleşecektir.

Şekil 5: Kripto ödeme segmentlerine göre CAGR; stablecoin ödemeleri %16,5 büyüyor.

Gerçek ticari ortamlarda kripto ödeme benimsemesi genellikle idealize edilmiş finansal kullanım alanlarında değil, en yoğun sorunların yaşandığı alanlarda başlar. Sınır ötesi e-ticaret bunun başlıca örneğidir; uzun mutabakat döngüleri, yüksek ücretler ve çoklu para birimi yönetimi ile uyum maliyetlerinin birleşik yüküyle karakterizedir.

3.4.3 E-Ticaret: Sınır Ötesi Mutabakat için Pratik Bir Çözüm

Piyasa büyüklüğü ve kullanım açısından kripto ödemeler e-ticarette hızla yayılmaktadır. SQ Magazine’e göre kripto paralar, 2025’te küresel toplam sınır ötesi ödemelerin yaklaşık %3’ünü oluşturacaktır. E-ticaret penetrasyonu yıllık %38 artarken, yaklaşık 32.000 satıcı kripto ödemeleri kabul etmekte, perakende ise kripto ödeme işlem hacminin yaklaşık %60’ını oluşturmaktadır. Sınır ötesi işlemlerde kullanıcıların %48’i stablecoin’lerin “ödeme hızı”nı temel avantaj olarak göstermekte — bu özellik, e-ticaret satıcılarının etkin sermaye devir ihtiyacıyla doğrudan örtüşmektedir.

Gelir ve operasyon açısından bakıldığında PayFi, satıcılar için net pozitif geri bildirim sağlar. Satıcıların %77’si kripto ödemelerin işlem maliyetlerini önemli ölçüde azalttığını, stablecoin’lerin sınır ötesi ücretleri %30–50 düşürdüğünü belirtmektedir. Uluslararası işlemlerde PayPal gibi kanallar üzerinden kripto kullanıldığında ücret tasarrufu %90’a kadar çıkabilmektedir. Ayrıca satıcıların %85’i kripto ödemelerin yeni müşteri kazandırdığını söylemektedir. Bitcoin ödemesini entegre eden satıcılar ortalama %327 yatırım getirisi ve yaklaşık %10,5 genel e-ticaret geliri artışı bildirmiştir.

Tüm bu veriler, sınır ötesi e-ticaret gibi yüksek sürtünmeli senaryolarda PayFi’nin artık isteğe bağlı değil, verimlilik ve rekabetçiliği artırmak için pratik bir araç haline geldiğini göstermektedir. Çoğu sınır ötesi satıcı için temel kaygılar pragmatiktir: fonların ne kadar hızlı mutabakat edildiği ve toplam maliyetlerin anlamlı şekilde azalıp azalmadığı.

4. Temel İtici Güçler: Yakınsamayı Hızlandıran Teknolojiler ve Varlık Paradigmaları

Web2 ile Web3’ün yakınsaması hızlanan ana bir yol ise, bu yolu gerçekten genişleten şey tek bir şirketin atılımı değil, birkaç yapısal itici gücün eşzamanlı etkisidir. Bunlar arasında RWA (Gerçek Dünya Varlıklarının tokenizasyonu), yapay zeka ve stablecoin’ler, PayFi’yi sırasıyla varlık katmanı, zeka katmanı ve mutabakat katmanından sistematik olarak yeniden şekillendirmektedir.

4.1 RWA: Trilyon Dolarlık Reel Ekonomi Değerini PayFi’ye Enjekte Etmek

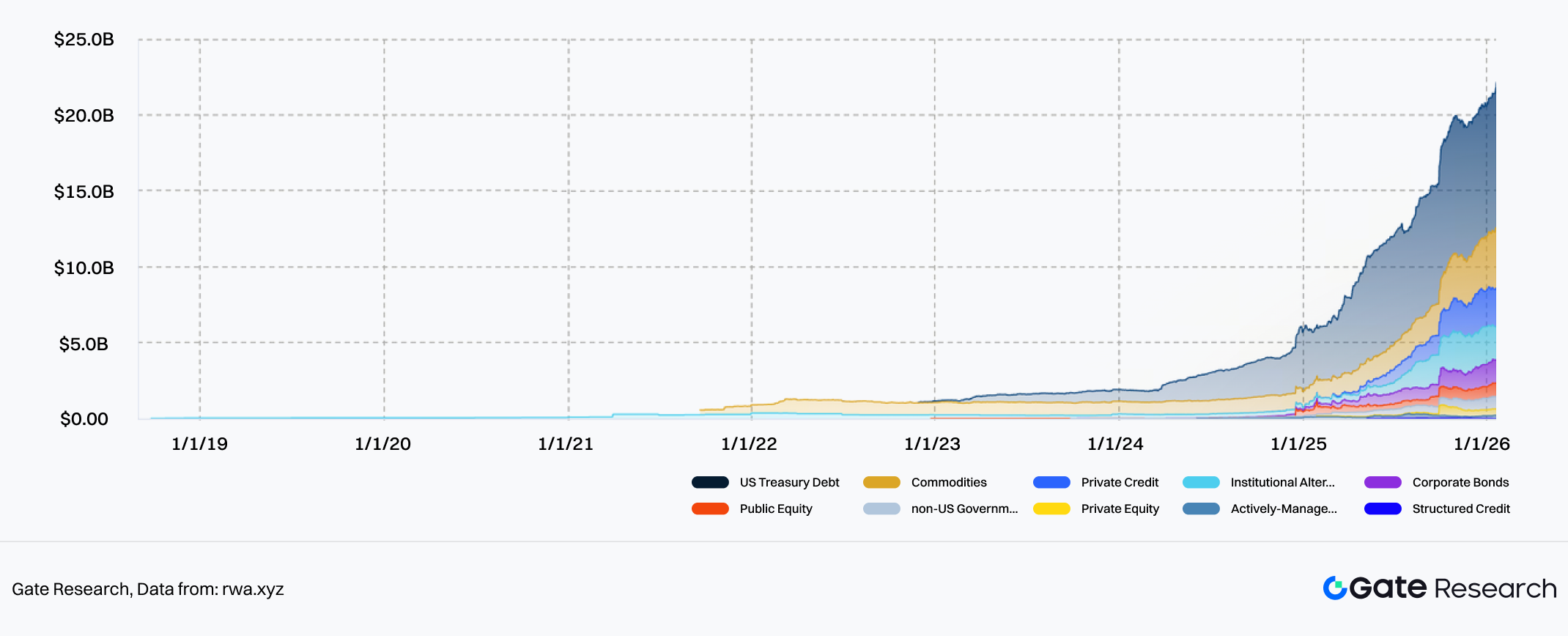

Varlık tarafında RWA, Web3 ile reel ekonomi arasında derin entegrasyon için temel bir kaldıraç haline gelmiş, PayFi için trilyon dolarlık bir sermaye alanı açmıştır. 2025 sonu itibarıyla zincir içi RWA, erken kavram kanıtı aşamasından 20 milyar ABD dolarını aşan bir ölçeğe ulaşmış; devlet tahvilleri, şirket tahvilleri, fon payları, alacaklar ve gayrimenkul gelir hakları gibi varlık türlerini kapsamıştır.

Şekil 6: Zincir içi RWA ölçeği 2025 sonunda 20 milyar ABD dolarını aştı

Küresel bakışla RWA piyasasının tavanı son derece yüksektir. Birden fazla kurumsal tahmin, 2026’da zincir içi tokenlaştırılmış varlıkların değerinin 100 milyar ABD dolarını aşabileceğini öngörmektedir. Orta-uzun vadede teorik olarak tokenlaştırılabilecek reel dünya varlık havuzu onlarca trilyon ABD doları ile ölçülürken, gerçekten zincire taşınan kısmı hâlâ çok erken aşamadadır. Önemli olan, bu büyümenin ana itici gücü kripto-yerel kullanıcılar değil, daha yüksek mutabakat verimliliği, düşük sınır ötesi maliyet ve daha esnek portföy yapısı arayan geleneksel finans kurumları, işletmeler ve yüksek gelirli bireylerden gelen artan taleptir — varlıkların temel doğasını değiştirmeden.

Bu nedenle RWA için temel soru yalnızca varlıkların zincire nasıl taşınacağı değil, zincir içi finansal ve ödeme yeteneklerinin nihayetinde gerçek ekonomik faaliyete hizmet edip edemeyeceğidir. Çoğu kurum ve kullanıcı için RWA yatırımına katılımın ilk adımı blockchain teknolojisini anlamak değil, çok daha pratik bir soruya yanıt bulmaktır: itibari para nasıl güvenli, uyumlu ve verimli şekilde yatırım yapılabilir, mutabakatı sağlanabilir zincir içi varlıklara dönüştürülür? Tam da bu noktada PayFi, RWA çerçevesinde kritik rol oynar.

Örneğin Ondo Finance, bugün en aktif RWA projelerinden biridir ve amiral ürünü OUSG, 2025’te dünyanın en büyük tokenlaştırılmış ABD Hazine ürünü haline gelmiş, TVL’si yüz milyonlarca ABD dolarına ulaşmıştır. RWA varlıklarını zincire ihraç ederek stablecoin tabanlı mutabakat sistemiyle 7/24 basım, geri alma ve mutabakatı destekleyen Ondo, yatırımcıların stablecoin ile Hazine pozisyonuna istedikleri an girip çıkmasını sağlar — geleneksel T+2 mutabakat döngüsünden bağımsız olarak. “Varlıklar zincirde, sermaye gerçek zamanlı akıyor” modeli, PayFi–RWA sinerjisinin ders kitabı örneğidir.

Daha reel ekonomi odaklı bir örnek gayrimenkulden gelir. Gayrimenkul tokenizasyonu ve zincir içi işlemlere odaklanan Propy, Kasım 2025’e kadar 4,5 milyar ABD dolarından fazla zincir içi gayrimenkul işlemi gerçekleştirmiş, birden fazla ülkede tokenlaştırılmış mülk değeri 1,2 milyar ABD dolarını aşmıştır. Mülkiyeti NFT olarak zincire taşıyarak ve ERC-20 tokenlar ile sermaye ve mülkiyet akışını ayırarak Propy, ortalama mülk devrini 45 günden 24 saate kadar indirirken, toplam işlem maliyetini yaklaşık %70 azaltmıştır.

Bu örnekler, RWA’nın izole bir varlık yeniliği değil, PayFi ile derinden bağlı yeni bir finansal form olduğunu göstermektedir — daha verimli, reel ekonomik kullanıma daha yakın ve sürdürülebilir şekilde kullanılabilir.

4.2 Yapay Zeka ile Blockchain’in Yakınsaması: “Dinamik DeFi” ve Otonom Ekonomilere Doğru

Gerçek dünya varlıkları zincire taşınmaya devam ettikçe, yapay zekanın devreye girmesi bu varlıkların yalnızca statik temsiller olmaktan çıkıp daha akıllı ve dinamik şekilde finansal işlemlere katılmasını sağlar.

Günümüz zincir içi ortamında yapay zeka artık sadece veri analizi aracı değildir; stratejilerin dinamik olarak ayarlanmasına giderek daha fazla katılmaktadır. Kredi ve piyasa yapıcı senaryolarda örneğin, yapay zeka sistem genelindeki risk pozisyonunu sürekli değerlendirip likidite daraldığında veya oynaklık arttığında teminat gereksinimlerini otomatik yükseltebilir, kaldıraç sınırlarını düşürebilir veya yüksek risk havuzlarından sermayeyi proaktif şekilde yönlendirebilir. Koşullar istikrara kavuşup sermaye geri döndüğünde ise verimlilik odaklı parametreler kademeli olarak eski haline getirilebilir. Yapay zekanın katılımıyla DeFi, statik protokollerden uyarlanabilir finansal sistemlere evrilmektedir — her güncelleme için yönetişim oyu gerektirmeyen, riskler gerçekleşmeden önce otomatik tetikleme yapan, sürekli öğrenip önceden ayarlayan sistemler.

Bu yetenek PayFi için özellikle önemlidir. Ödeme ve mutabakat sistemlerinin en çok korktuğu şey, düşük getiri değil, yüksek eşzamanlılık, pazarlar arası etkileşim ve çoklu varlık karmaşıklığı altında hata riskidir. Yapay zeka destekli dinamik risk kontrolü ve yol optimizasyonu bu kırılganlığı doğrudan çözer.

PayFi senaryolarında yapay zeka ajanları varsayılan katılımcı olarak öne çıkmaktadır. Gelecekte ödeme akışları, kullanıcıların her işlemi manuel onaylamasını gerektirmeyebilir. Bunun yerine, yetkilendirilmiş ve uyumlu sınırlar dahilinde yapay zeka ajanları otomatik olarak abonelik ödemelerini, sınır ötesi mutabakatları, döviz seçimini ve zincirler arası yönlendirmeyi üstlenebilir.

2025’ten bu yana x402 gibi ajan ödeme protokolleri etrafında yükselen ilgi bu eğilimi yansıtmaktadır. Bu protokoller yeni ödeme varlıkları yaratmak yerine, makinelerin insanlar adına ödeme yapmasını sağlayan standart arayüzler sunar — talep, mutabakat ve onay tamamen kapalı döngüde, açık yetkilendirme altında gerçekleşir. Ödemeler artık pasif tetiklenen eylemler değil, sistemlerin anlayıp otonom şekilde uygulayabildiği davranışlardır.

Kurumsal senaryolarda bu modelin değeri daha da açıktır. Çok uluslu şirketler artık ülkeler arasında hesapları manuel yönetmek veya karmaşık mutabakat süreçlerini aşmak zorunda kalmaz. Bunun yerine yapay zeka ajanları, gerçek zamanlı döviz kurları, zincir içi likidite ve mutabakat maliyetine göre en uygun ödeme yollarını otomatik seçip sermayeyi tahsis edebilir. Bu bağlamda PayFi, giderek gerçek bir arka uç finansal altyapıya dönüşmektedir.

4.3 Stablecoin’ler: Küresel Birleşik Mutabakat Katmanının Temel Taşı

RWA reel varlıkları zincire taşır, yapay zeka zincir içi finansın “düşünebilmesini” sağlar, stablecoin’ler ise değerin gerçekten akmasını ve mutabakatın gerçekleşmesini mümkün kılar — Web2–Web3 yakınsamasını kavramdan sürdürülebilir gerçekliğe taşıyan kritik adımı temsil eder.

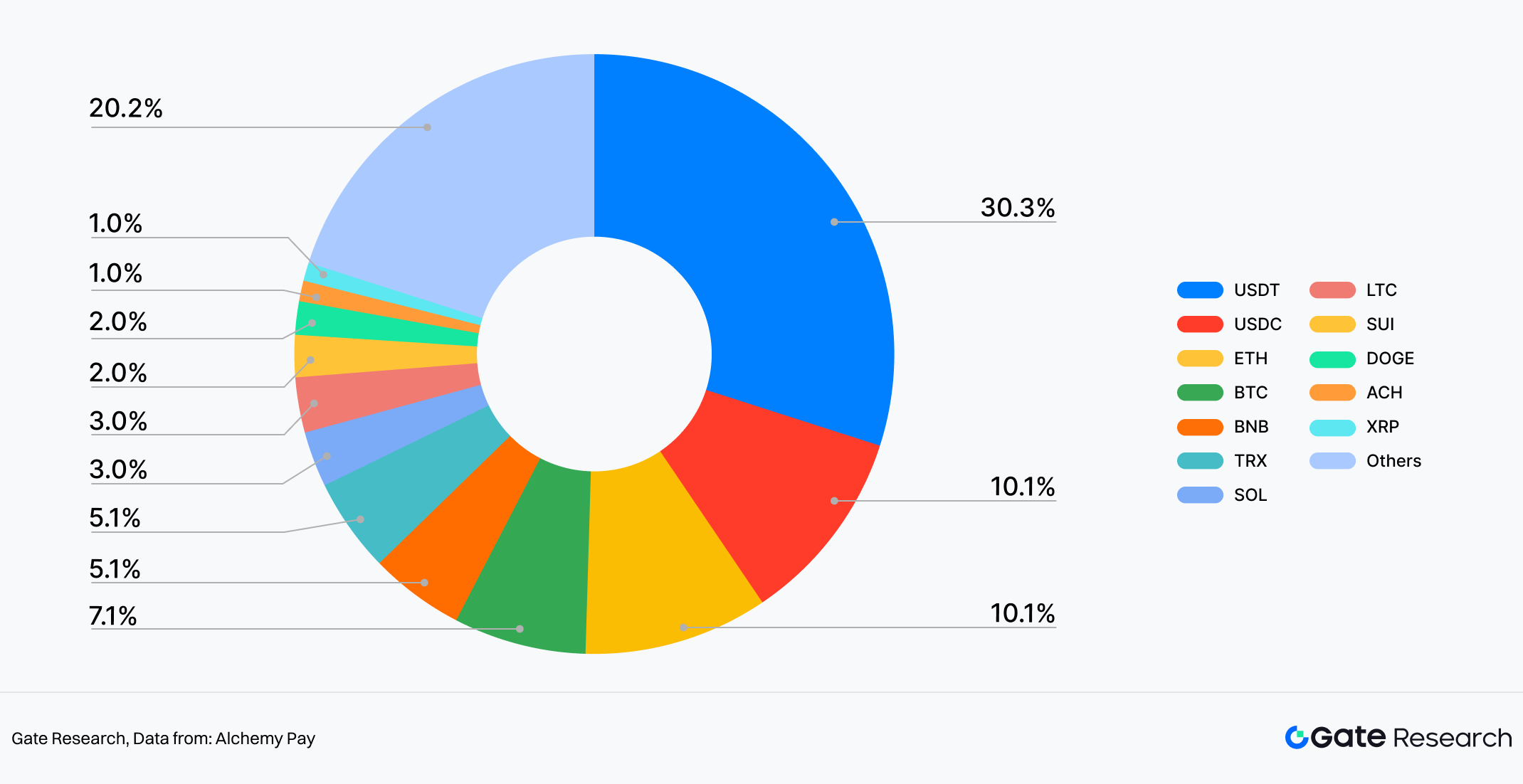

PayFi sisteminde stablecoin’ler yalnızca bir varlık kategorisi değildir. Zincirler, uygulamalar ve ülkeler arasında evrensel bir mutabakat dili gibi işlev görür. Kullanım açısından stablecoin’ler, zincir içi alım-satım aracı olmaktan çıkıp ana akım ödeme aracı haline açıkça kaymıştır. Alchemy Pay’in fiat giriş-çıkış rampası verileri örnek alındığında, USDT en sık kullanılan varlıkların %30’unu oluşturur — BTC’nin %7 ve ETH’nin %10’undan çok daha yüksektir. USDC ise yaklaşık %10 ile ETH ile aynı seviyededir. Bu yapı, gerçek kullanıcı tercihini sezgisel olarak yansıtır: ödeme ve fon transfer senaryolarında fiyat istikrarı ve mutabakat kesinliği, uzun vadeli değer anlatısından çok daha önemlidir.

Şekil 7: Fiat giriş-çıkış rampası kullanımında USDT %30 ile USDC, BTC ve ETH’den çok daha yüksek paya sahip

Veriler, PayFi sistemine giren çoğu kullanıcının varlık fiyat hareketlerinde spekülasyon yapmak için değil, çok somut işlevler — transfer, mutabakat, tahsilat ve döviz dönüşümü — gerçekleştirmek için bulunduğunu göstermektedir. Bu senaryolarda stablecoin’ler yatırım varlığı olmaktan çok “dijital nakit” gibi işlev görür. Bu nedenle stablecoin kullanım sıklığı, gerçek giriş-çıkış akışlarında Bitcoin’den sürekli daha yüksektir.

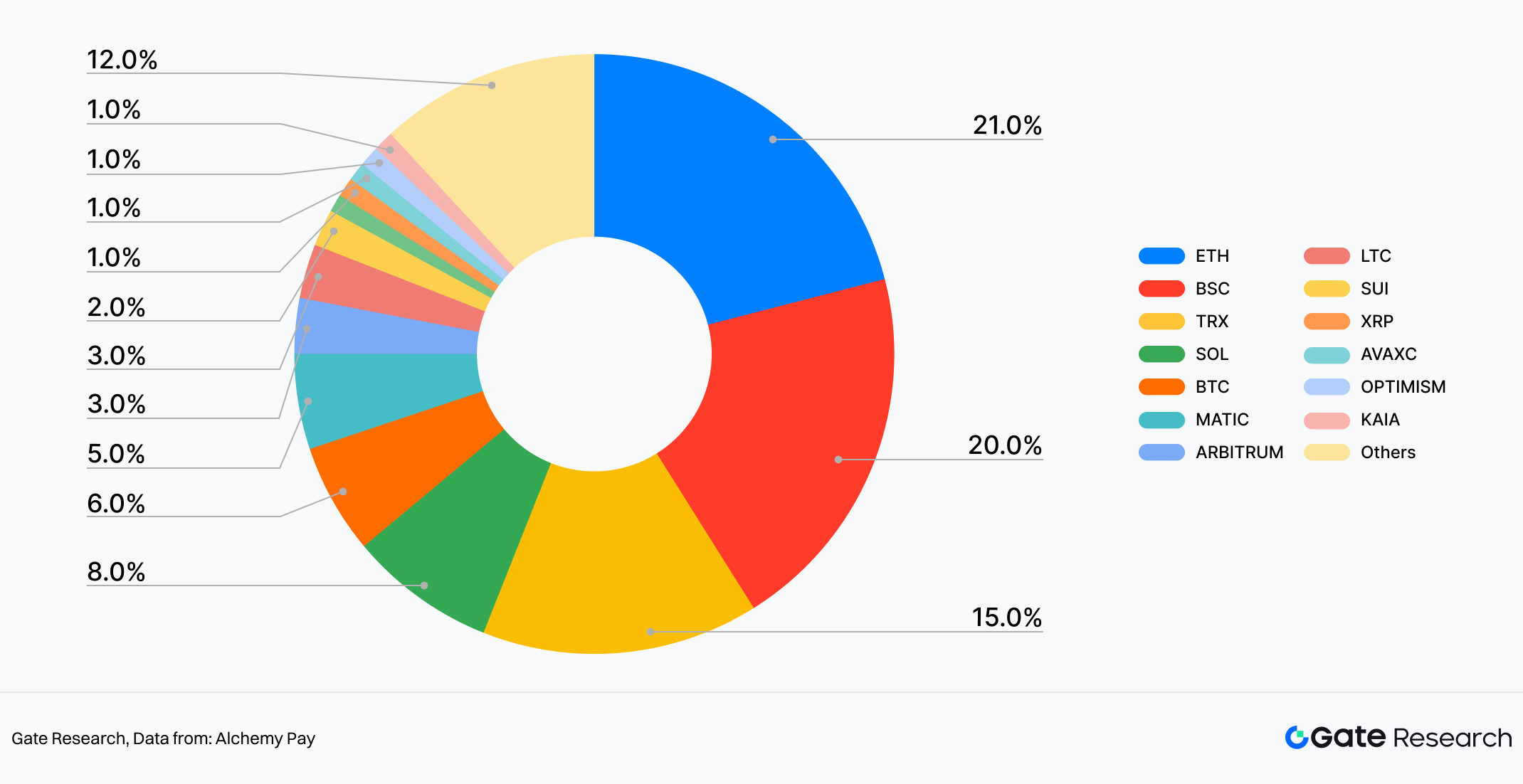

Daha da önemlisi, stablecoin avantajı yalnızca varlık katmanında değil, ağ düzeyinde adaptasyonda da belirgindir. Alchemy Pay’in çok zincirli işlem yapısı örneğinde stablecoin’ler büyük halka açık blockchain’lere derinlemesine gömülüdür; Ethereum %21, BSC %20, TRON %15, Solana %8, Bitcoin ise yaklaşık %6 paya sahiptir. Bu, stablecoin’lerin tek bir zincire hapsolmadığını, çok zincirli ekosistemler arasında likidite bağlantısı işlevi gördüğünü gösterir.

Şekil 8: Çok zincirli işlem payında Ethereum %21 ile ilk sırada

Bu çok zincirli dağılım PayFi için kritiktir; çünkü gerçek dünya ödeme ağları hiçbir zaman yekpare olmamıştır. Bankalar, e-ticaret platformları, ödeme kurumları ve takas kanalları son derece parçalıdır. Stablecoin’lerin değeri, zincirler ve uygulamalar arasında serbestçe hareket edebilmesinde, üst katman uygulamalar için birleşik bir hesap birimi ve mutabakat temeli sunmasındadır. Satıcılar ve kullanıcılar için arka planda hangi zincirin çalıştığını bilmek gerekmez — önemli olan hızlı mutabakat ve kontrol edilebilir maliyettir.

Bu süreçte stablecoin’lerin rolü sessizce evrilmektedir. Eskiden ağırlıklı olarak kripto borsalarında iç alım-satım için kullanılırken, bugün e-ticaret, sınır ötesi ödeme, abonelik hizmetleri ve kurumsal mutabakat gibi gerçek ticari senaryolara girmektedir. Bu evrim, stablecoin’lerin neden Web2 kullanıcılarının Web3’e girişinde ilk durak olduğunu da açıklar. Oynak kripto varlıklara kıyasla stablecoin’ler daha düşük bilişsel bariyere ve geleneksel elektronik ödemeye daha yakın bir kullanıcı deneyimine sahiptir. Kullanıcılar tanıdık banka kartı veya ödeme uygulamasıyla giriş yapar, yüksek riskli bir varlık değil, anında kullanılabilir dijital fon alır.

Kısacası stablecoin’ler olmadan PayFi kavramsal düzeyde kalırdı. Stablecoin’lerle ise ödeme ve finansın entegrasyonu ilk kez pratik ve kullanılabilir bir temele kavuşur.

5. Küresel Düzenleyici Çerçevelerin Evrimi ve Piyasa Etkisi

Erken Web3 yolculuğundan farklı olarak, her şeyden önce merkeziyetsizliği ön plana çıkaran gelişim mantığı, PayFi’de net bir değişime uğramaktadır. Bir modelin anlaşılabilir, kabul edilebilir ve nihayetinde mevcut düzenleyici ve finansal çerçevelere entegre edilebilir olup olmadığı, ticari uygulanabilirliği ve rekabetçi konumlandırması için giderek belirleyici faktör haline gelmektedir.

5.1 AB’nin Kripto Varlık Piyasaları Düzenlemesi (MiCA): Stablecoin Düzenlemesinde “Altın Standart”ı Belirlemek

Avrupa Birliği’nin Kripto Varlık Piyasaları Düzenlemesi (MiCA), dünya çapında kripto varlıklar için en kapsamlı ve net tanımlı düzenleyici çerçevelerden biri olarak kabul edilmektedir. Amacı kripto sektörünü baskılamak değil, piyasaya netlik sunmaktır — neye izin verildiği, nasıl yapılabileceği ve ne ölçüde uyum gerektiği. Temelde MiCA, inovasyonu kısıtlamaktan çok, kripto varlıkların ana akım finansal sisteme girmesine olanak tanıyan açık ve öngörülebilir sınırlar koymayı hedefler.

Stablecoin düzenlemesinde MiCA, kripto varlık türlerini net şekilde ayırır ve fiat referanslı stablecoin’lere daha yüksek uyum standartları getirir. Bunlar arasında net tanımlı rezervler, şeffaf açıklamalar, denetlenebilir yapılar ve finansal sistem için sistemik risk oluşturmamalarını sağlayacak önlemler bulunur. Bu yaklaşım, AB pazarında stablecoin’ler için giriş eşiğini objektif olarak yükseltse de, uyumlu stablecoin’lerin sınır ötesi ödemeler, ticari mutabakat ve diğer gerçek dünya senaryolarında kullanılmasının kurumsal engellerini ortadan kaldırır.

Bu, PayFi için özellikle kritiktir. Stablecoin’ler açık bir düzenleyici çerçeveye alındığında, bankalar, satıcılar ve işletmeler onları sistemlerine entegre etme konusunda çok daha istekli ve güvenli olur. MiCA’nın fiilen yaptığı, “stablecoin kullanılabilir mi?” sorusunu “nasıl daha verimli kullanılabilir?” sorusuna dönüştürmek; böylece PayFi’nin yayılımı için sağlam bir temel oluşturmaktır.

5.2 Diğer Büyük Ekonomilerde Düzenleyici Gelişmeler: İnovasyon ile Riski Dengelemek

AB’nin birleşik yasama yaklaşımından farklı olarak, diğer büyük ekonomilerde kripto varlıklar için daha parçalı bir düzenleyici ortam bulunmaktadır. Genel olarak piyasalar, stablecoin ihraççılarını ve ödeme odaklı kripto altyapısını mevcut finansal denetim sistemlerine kademeli olarak dahil eden banka tarzı bir düzenleme yolunu araştırmaktadır. Bu, rezerv yönetimi, kara para aklamayla mücadele (AML) ve tüketici koruması gibi gereklilikleri içerir. Bu tür önlemler kısa vadede uyum maliyetlerini artırsa da, uzun vadede sistemik riski azaltmaya ve PayFi ile geleneksel finans sistemleri arasında daha derin entegrasyonu kolaylaştırmaya yardımcı olur.

Aynı zamanda, birçok uluslararası finans merkezi daha esnek düzenleyici stratejiler benimsemiştir. Asya’daki birçok yargı alanı, “önce uyum artı düzenleyici kum havuzları” modelini izlemekte; temel uyum standartlarını net şekilde tanımlarken, şirketlerin sınır ötesi ödeme, stablecoin mutabakatı ve kurumsal düzeyde PayFi uygulamalarını kontrollü ortamda test etmesine izin vermektedir. Bu düzenleyici yeniliklerin ortak özelliği, kesin yanıtlar vermekte acele etmemeleri; bunun yerine pilot programlarla risk ve faydanın gerçek ticari senaryolarda nasıl şekillendiğini gözlemlemeleridir.

PayFi projeleri için bu yargı alanları, Web3 ile Web2 arasında kritik köprüler haline gelmektedir. Düzenleyici tutumları, fiilen bir rekabet avantajı biçimine dönüşmüştür.

5.3 Düzenleme, 2026’da PayFi Görünümünü ve Rekabet Stratejilerini Nasıl Yeniden Şekillendirecek?

2026’ya bakıldığında, düzenleme artık “uyumlu mu değil mi” ikili sorusu olmaktan çıkacaktır. Bunun yerine PayFi piyasasının yapısını ve rekabetin doğasını derinden şekillendirecektir. Öncelikle uyum yeteneği, başlı başına temel bir giriş engeli haline gelecektir. Birden fazla yargı alanında düzenleyici gereklilikleri karşılayabilen, yerel ödeme ağlarıyla entegre olabilen ve güvenilir mutabakat deneyimi sunabilen PayFi altyapı sağlayıcıları, kurumsal müşteriler ve büyük ölçekli satıcılar için çok daha cazip olacaktır.

İkinci olarak, rekabet giderek salt teknik performanstan uyum ve entegrasyon yeteneklerinin birleşik rekabetine kayacaktır. Düşük ücret ve yüksek performans önemli olmaya devam edecek; ancak artık tek belirleyici faktör olmayacaktır. Bankacılık sistemlerine, kurumsal hazine iş akışlarına ve yerel ödeme ekosistemlerine en verimli şekilde kendini entegre edebilen oyuncular, piyasa evriminin bir sonraki aşamasında daha baskın konuma gelecektir.

Son olarak, daha net düzenleyici çerçeveler, PayFi’de sektör ayrışmasını ve uzmanlaşmayı hızlandıracaktır. Bazı katılımcılar temel takas, mutabakat ve uyumlu ödeme altyapısına odaklanacak — finansal altyapı sağlayıcılarına benzer roller üstlenecek; diğerleri ise belirli bölge veya kullanım alanı etrafında farklılaşmış uygulama ve hizmetler inşa edecektir. Genel olarak düzenleme, PayFi’nin büyümesini kısıtlamamakta; tam tersine PayFi’nin inovasyonun kenarından ana akım finansın merkezine taşınması için kurumsal destek sağlamaktadır.

6. Sonuç ve Öngörü

6.1 PayFi: Web2–Web3 Yakınsamasının Kaçınılmaz Sonucu ve Temel Katalizörü

PayFi, geleneksel ödeme sistemlerinin basit bir ikamesi değildir. Stablecoin’lerin, blockchain tabanlı mutabakatın ve düzenleyici çerçevelerin kademeli olgunlaşmasıyla tetiklenen Web2 ödeme altyapısı ile Web3 finansal yeteneklerinin yakınlaşmasının doğal sonucudur.

Geleneksel finans kurumları için blockchain artık yalnızca deneysel bir araç değil; yavaş mutabakat, yüksek maliyet ve karmaşık sınır ötesi süreçler gibi uzun süreli sorunlara pratik bir çözüm haline gelmiştir. Web3 için ise zincir içi finansın sürdürülebilir büyümesi, ancak gerçek ödeme akışlarına ve sermaye hareketlerine gömülmesiyle mümkündür.

Visa’nın USDC mutabakatını benimsemesi ve çoklu blockchain’e yayılması, geleneksel kart ağlarının merkeziyetsizlikle yerinden edilmediğini; JPMorgan’ın banka mevduatı, takas ve kurumsal düzeyde DeFi’yi birleşik zincir içi altyapıda entegre etmesi ise, PayFi odaklı bir yeniden yapılanmanın hem banka içi hem de bankalar arası sermaye hareketlerinde gerçekleştiğini göstermektedir. PayPal ise daha tüketici odaklı bir yol seçerek, kripto varlıklar ve stablecoin’lerin küresel ödeme ağlarına satıcı veya kullanıcı davranışını değiştirmeden girmesini sağlamıştır.

Aynı zamanda Web3-yerel protokoller, zincir içi performans metriklerinden gerçek dünya ödeme ve mutabakat ihtiyaçlarına odaklanarak “kripto vurgusunu azaltma” yolunu aktif şekilde izlemektedir. XRP Ledger, banka ve kurumsal sınır ötesi mutabakat sistemleriyle entegrasyonunu sürdürürken, Solana yüksek performanslı altyapısını yerel ödeme kanalları ve satıcı ağlarıyla doğrudan gerçek dünya tüketim ve nakit akışı senaryolarına taşımaktadır. RWA, yapay zeka ve stablecoin’lerin ortak etkisiyle varlıklar giderek tokenlaştırılmakta, fonlar stablecoin ile gerçek zamanlı dolaşmakta ve ödeme ile finans tek bir değer kanalında doğal şekilde birleşmektedir.

Düzenleyici yollar netleştikçe ve stablecoin’ler fiili mutabakat katmanı işlevi görmeye başladıkça, PayFi artık yalnızca Web2 ile Web3 arasında geçiş köprüsü değil; ikisinin derin entegrasyonunun temel katalizörü olarak evrilmekte, gelişim mantığı izole finansal inovasyondan çok altyapı yükseltmeye yaklaşmaktadır.

6.2 2026–2030 İçin Temel Trendler: Üç Temel İtici Gücün Aşamalı Evrimi

ARK Invest, McKinsey ve Citibank gibi önde gelen kurumların son araştırmaları ve kamuya açık verilerine göre RWA, yapay zeka ve stablecoin’ler, 2026–2030 arasında PayFi’nin büyük ölçekli benimseme aşamasına geçişini birlikte hızlandıracaktır.

Varlık tarafında, tokenlaştırılmış RWA piyasasının mevcut on milyarlarca ABD dolarından trilyon dolarlık seviyelere genişleyeceği konusunda genel bir uzlaşı vardır. McKinsey, temel senaryoda büyük kategorilerde tokenlaştırılmış varlıkların 2030’da yaklaşık 2 trilyon ABD dolarına ulaşabileceğini tahmin ederken, ARK Invest gibi kurumların daha iyimser senaryoları çok daha yüksek bir üst sınır öngörmektedir. Nakit akışı net olan, yüksek uyumlu varlıklar — devlet tahvilleri, fon payları ve özel kredi gibi — önce ölçeklenebilir hale gelecektir. Zamanla RWA, “zincir içi deney” olmaktan çıkıp ana akım finansal sistemler tarafından yaygın şekilde kabul edilen teminat ve tahsis biçimine dönüşecektir.

Zeka tarafında Grand View Research gibi kurumların tahminlerine göre, finans sektöründe yapay zeka pazarı 2030’da yaklaşık 41,16 milyar ABD dolarına ulaşacak, ödeme ve mutabakat sistemlerinde temel teknolojik yetenek haline gelecektir. Yapay zeka, ödeme yolu optimizasyonu, risk tespiti ve uyum yönetimine derinlemesine dahil olacak; sınırlı otonom uygulama yeteneğine sahip yapay zeka ajanlarını giderek daha fazla destekleyecektir. Önceden tanımlanmış kurallar ve risk sınırları dahilinde bu ajanlar, varlık tahsisi ve işlem yürütmesini üstlenebilecek, PayFi ağlarını daha fazla otomasyon ve zekaya taşıyacaktır.

Mutabakat tarafında Citibank gibi kurumların araştırmaları genel olarak stablecoin’lerin önümüzdeki yıllarda ödeme ve takas altyapısına evrileceği konusunda hemfikirdir. 2030’da stablecoin dolaşımı tahminleri yaklaşık 1,9 trilyon ile 4 trilyon ABD doları arasında değişmekte olup, büyüme ağırlıklı olarak sınır ötesi ödemeler, online ticaret mutabakatı ve gelişmekte olan pazarlardaki kullanım alanlarından kaynaklanacaktır. Kullanım sıklığı arttıkça stablecoin’lerin ödeme özellikleri güçlenecek, bazı gelişmekte olan pazarlarda ise “ikinci para birimi” gibi işlev görerek ağlar ve varlık sınıfları arasında kilit mutabakat aracı olacaktır.

Bu üç itici gücün birleşik etkisiyle, birden fazla araştırma kurumu Web3 ödeme piyasasının önümüzdeki beş yılda büyümeye devam edeceğini ve küresel ödeme ekosisteminde anlamlı bir rol üstleneceğini öngörmektedir. 2030 itibarıyla PayFi, çevresel bir inovasyondan Web2–Web3 yakınsamasının temel finansal altyapılarından birine evrilmiş olacaktır.

6.3 Şirketler ve Yatırımcılar için Stratejik Çıkarımlar

Bu trendler ışığında PayFi, yalnızca ek bir ödeme seçeneği olarak değil, ödeme, mutabakat ve varlık akış mantığını yeniden şekillendirme potansiyeline sahip bir altyapı yükseltmesi olarak değerlendirilmelidir. Özellikle ödeme ve sermaye mutabakatında faaliyet gösteren şirketler — sınır ötesi e-ticaret platformları, fintech şirketleri ve çok uluslu şirketler — stablecoin tabanlı mutabakat çözümlerini erken aşamada değerlendirmeli ve pilot uygulamalar yapmalıdır. Bu, sınır ötesi maliyetleri azaltabilir, sermaye devir verimliliğini artırabilir ve gelecekteki iş inovasyonu için teknik esneklik sağlayabilir.

Uygulamada şirketler, blockchain teknolojisinin kendisinden ziyade PayFi’nin entegrasyon katmanı olarak somut iş sorunlarını nasıl çözebileceğine odaklanmalıdır. Kendi taban katmanı ağlarını inşa etmektense olgun PayFi altyapı sağlayıcılarıyla ortaklık kurmak ve stablecoin yeteneklerini mevcut sistemlere hızla entegre etmek genellikle daha yüksek verimlilik ve daha fazla kesinlik sunar. Uzun vadede rekabet avantajı, PayFi ağları üzerinden RWA ve yapay zekayı koordine edebilme yeteneğinden doğacaktır: varlık sahipleri likiditeyi ve finansman esnekliğini artırmak için tokenizasyonu araştırabilirken, teknoloji şirketleri zincir içi varlık yönetimi ve optimizasyon etrafında yeni akıllı hizmet modelleri geliştirebilir.

Yatırımcılar için ise Web2–Web3 yakınsamasının erken aşamalarında yapısal fırsatlar, izole uygulama inovasyonlarından çok altyapı ve platform katmanında yoğunlaşma eğilimindedir. Takip edilmesi gereken ana alanlar şunlardır: güçlü uyum ve ölçeklenebilirliğe sahip PayFi ödeme ve mutabakat altyapısı; yüksek kaliteli varlık tokenizasyonu ve likidite yönetimine odaklanan RWA platformları; zincir içi ekonomik faaliyet için araç ve çalışma ortamı sunan yapay zeka ajan platformları. RWA benimsemesi ilerledikçe, geleneksel finansal varlıkların likiditesi ve programlanabilirliği yeniden fiyatlanabilir, bu nedenle tokenizasyon ve teknolojik yükseltme konusunda aktif olan geleneksel finans kurumları izlenmeye değer olacaktır. Genel olarak PayFi yakınsama süreci doğası gereği uzun vadeli olup, yatırım kararları kısa vadeli piyasa dalgalanmalarından ziyade kalıcı değer yaratımı ve yapısal avantajlara odaklanmalıdır.

6.4 PayFi’nin Yapısal Avantajları ve Temel Sınırlamaları: Verimlilik Kazançlarından Kurumsal Altyapıya

Genel olarak PayFi’nin temel değeri, tek bir teknolojik atılımdan değil, birden fazla verimlilik kazancının bileşik etkisinden kaynaklanır: daha hızlı mutabakat, daha düşük sınır ötesi maliyet ve ödeme sürecinde sermayenin yeniden kullanımı. Bu avantajlar, ödemeleri “maliyet merkezi”nden “sermaye verimliliği aracı”na dönüştürür. Bu yapısal güç, PayFi’ye küresel ticaret, sınır ötesi e-ticaret ve gelişmekte olan pazarlarda finansal hizmetler için uzun vadeli ikame potansiyeli sunarken, finansal kapsayıcılık için de pratik bir teknolojik yol sağlar.

Ancak bu verimlilik kazançlarının istikrarlı, uzun vadeli altyapı rolüne dönüşüp dönüşmeyeceği üç temel sınırlamaya bağlıdır. Birincisi, düzenleyici koordinasyon düzeyi PayFi’nin küresel yayılım tavanını doğrudan belirleyecektir. Stablecoin ve sınır ötesi ödeme düzenlemelerinde yargı alanları arasında önemli farklılıklar sürdükçe, PayFi’nin ölçeklenmesi anında küresel yayılım yerine bölge bölge ilerleyecektir. İkincisi, sistemik risk yönetimi kaçınılmazdır. Stablecoin’ler giderek mutabakat ve takas fonksiyonu üstlendikçe, kredi dayanıklılığı, rezerv şeffaflığı ve DeFi ile ilişkili riskleri izole etme mekanizmaları PayFi ağlarının güvenilirliğini ve finansal istikrarını doğrudan etkileyecektir. Üçüncüsü, temel teknolojinin ölçeklenebilirliği ve kullanıcılar için bilişsel maliyet, kısa vadede PayFi’nin geleneksel ödeme ağlarının erişim genişliğini tam olarak kopyalama kabiliyetini sınırlamaya devam edecektir.

Buna göre PayFi’nin evrimsel yolu, daha çok kademeli altyapı yükseltmesine benzemekte, bozucu ikameye değil. Başarısı, geleneksel ödeme sistemlerini tamamen yerinden edip etmemesiyle değil, uyum, güvenlik ve verimlilik arasında dinamik bir denge kurup kuramadığıyla — ve anahtar senaryolarda sürekli üstün performans gösterip göstermediğiyle ölçülecektir. Böyle bir denge sağlandığında PayFi, yalnızca bir ödeme inovasyonu değil, yeni nesil küresel mutabakat sisteminin temel bileşeni olacaktır.

Kaynaklar:

- ESMA, https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica

- Visa, https://usa.visa.com/about-visa/newsroom/press-releases.releaseId.21951.html

- JPMorgan, https://www.jpmorgan.com/insights/payments/blockchain-digital-assets/introducing-kinexys

- PayPal, https://www.paypal.com/us/digital-wallet/manage-money/crypto/pyusd

- Bloomberg, https://www.bloomberg.com/news/articles/2026-01-08/stablecoin-transactions-rose-to-record-33-trillion-in-2025

- The Block, https://www.theblock.co/data/decentralized-finance/total-value-locked-tvl

- Visa, https://visaonchainanalytics.com/transactions

- Stripe, https://stripe.com/resources/more/stablecoins-vs-traditional-payments

- Yahoo Finance, https://finance.yahoo.com/news/stablecoins-shake-900-billion-remittance-113000383.html?guccounter=1

- United Nations, https://policy.desa.un.org/publications/world-economic-situation-and-prospects-november-2025-briefing-no-196

- Visa, https://www.blockchain-council.org/cryptocurrency/visa-usdc-settlement-united-states/

- Visa, https://corporate.visa.com/content/dam/VCOM/corporate/services/documents/vca-ten-payment-priorities-shaping-2026.pdf

- Visa, https://www.pymnts.com/visa/2026/visa-says-stablecoin-linked-payments-cards-drive-demand-for-settlement-platform/

- Messari, https://messari.io/report/in-the-stables-jpmorgan-takes-jpm-coin-beyond-walled-gardens

- The Block, https://www.theblock.co/post/385670/jpmorgan-crypto-inflows-2026-record-130-billion-2025

- Yahoo Finance, https://finance.yahoo.com/news/paypal-stripe-other-fintech-giants-080456699.html

- Tearsheet, https://tearsheet.co/blockchain-crypto/how-paypal-is-bridging-crypto-and-commerce-through-payments/

- Yahoo Finance, https://finance.yahoo.com/news/xrp-rwa-tokenization-surged-2-155100226.html

- CoinDesk, https://www.coindesk.com/zh/business/2025/08/16/xrp-ledger-used-by-nasdaq-listed-pharma-distributor-to-power-payment-system-for-pharmacies

- SQ Magazine, https://sqmagazine.co.uk/cryptocurrency-payment-adoption-by-merchants-statistics

- SQ Magazine, https://sqmagazine.co.uk/crypto-payments-industry-statistics

- Cointelegraph, https://cointelegraph.com/research/crypto-transaction-success-rate-hinges-on-user-location-report

- TransFi, https://www.transfi.com/ph/blog/how-solana-dapps-are-using-transfi-to-onboard-users-with-usdc-via-local-payment-methods

- Prnewswire, https://www.prnewswire.com/news-releases/bitpay-brings-real-world-utility-to-the-solana-network-with-support-for-sol-and-stablecoins-302526655.html

- rwa.xyz, https://app.rwa.xyz/

- The Block, https://www.theblock.co/post/386588/tokenization-outlook-ark-invest

- McKinsey, https://www.fool.com/investing/2026/01/08/4-industries-real-world-asset-tokenization-could-t/

Gate Research, okuyuculara teknik analiz, piyasa içgörüleri, sektör araştırmaları, trend tahminleri ve makroekonomik politika analizi dahil derin içerik sunan kapsamlı bir blockchain ve kripto para araştırma platformudur.

Yasal Uyarı

Kripto para piyasalarına yatırım yapmak yüksek risk içerir. Kullanıcıların yatırım kararı vermeden önce kendi araştırmalarını yapmaları ve varlıkların ve ürünlerin doğasını tam olarak anlamaları tavsiye edilir. Gate, bu kararlar sonucunda ortaya çıkabilecek zarar veya kayıplardan sorumlu değildir.

Bu içerikte üçüncü taraf bilgi veya görüşler yer alabilir ve yalnızca kolaylık sağlamak için sunulmuştur. Gate, bu bilgilerin doğruluğu, eksiksizliği veya güncelliği konusunda herhangi bir beyanda bulunmaz veya garanti vermez. Gate ayrıca, bazı yargı alanlarındaki kullanıcıların hizmetlerinin tamamına veya bir kısmına erişimini kısıtlayabilir veya yasaklayabilir; ayrıntılar için lütfen Kullanıcı Sözleşmesi’ne bakınız: https://www.gate.com/legal/user-agreement.

Bu içeriğin herhangi bir ihlal veya hakla ilgili ihtilaf içerdiğini düşünüyorsanız lütfen iletişime geçin: [email protected].

(Tam rapora erişmek için aşağıya tıklayın)

Gate Research, okuyuculara teknik analiz, sıcak içgörüler, piyasa incelemeleri, sektör araştırmaları, trend tahminleri ve makroekonomik politika analizi dahil derinlemesine içerik sunan kapsamlı bir blockchain ve kripto araştırma platformudur.

Yasal Uyarı

Kripto para piyasasına yatırım yapmak yüksek risk içerir. Kullanıcıların yatırım kararı vermeden önce bağımsız araştırma yapmaları ve varlıkların ve ürünlerin doğasını tam olarak anlamaları tavsiye edilir. Gate, bu yatırım kararları sonucunda ortaya çıkabilecek zarar veya kayıplardan sorumlu değildir.