1.Что такое ATR?

Торговая стратегия ATR (Average True Range) - это подход, основанный на техническом анализе, который использует индикатор ATR, помогающий трейдерам определять волатильность рынка и принимать обоснованные торговые решения. Он измеряет средний диапазон цен актива за определенный период времени.

Фундаментальный принцип торговой стратегии ATR заключается в том, что чем выше волатильность актива, тем сильнее колебания его цены и, следовательно, увеличивается потенциальная прибыль (или убыток). Трейдеры могут корректировать свои торговые стратегии на основе значения ATR, например, устанавливать уровни стоп-лосса и рассчитывать точки входа и выхода.

Вот несколько торговых стратегий, в которых используется индикатор ATR:

1.Установка уровней стоп-лосса: Трейдеры могут использовать ATR для установки уровней стоп-лосса, пропорциональных волатильности актива. Например, если трейдер не хочет, чтобы его останавливали незначительные колебания рынка, он может установить точку стоп-лосса на расстоянии одного или нескольких значений ATR от текущей цены.

2.Определение размера позиции: ATR может помочь определить размер позиции, корректируя инвестируемую сумму в зависимости от волатильности актива. Более высокая волатильность может означать сокращение позиций для управления рисками, в то время как более низкая волатильность может привести к увеличению позиций.

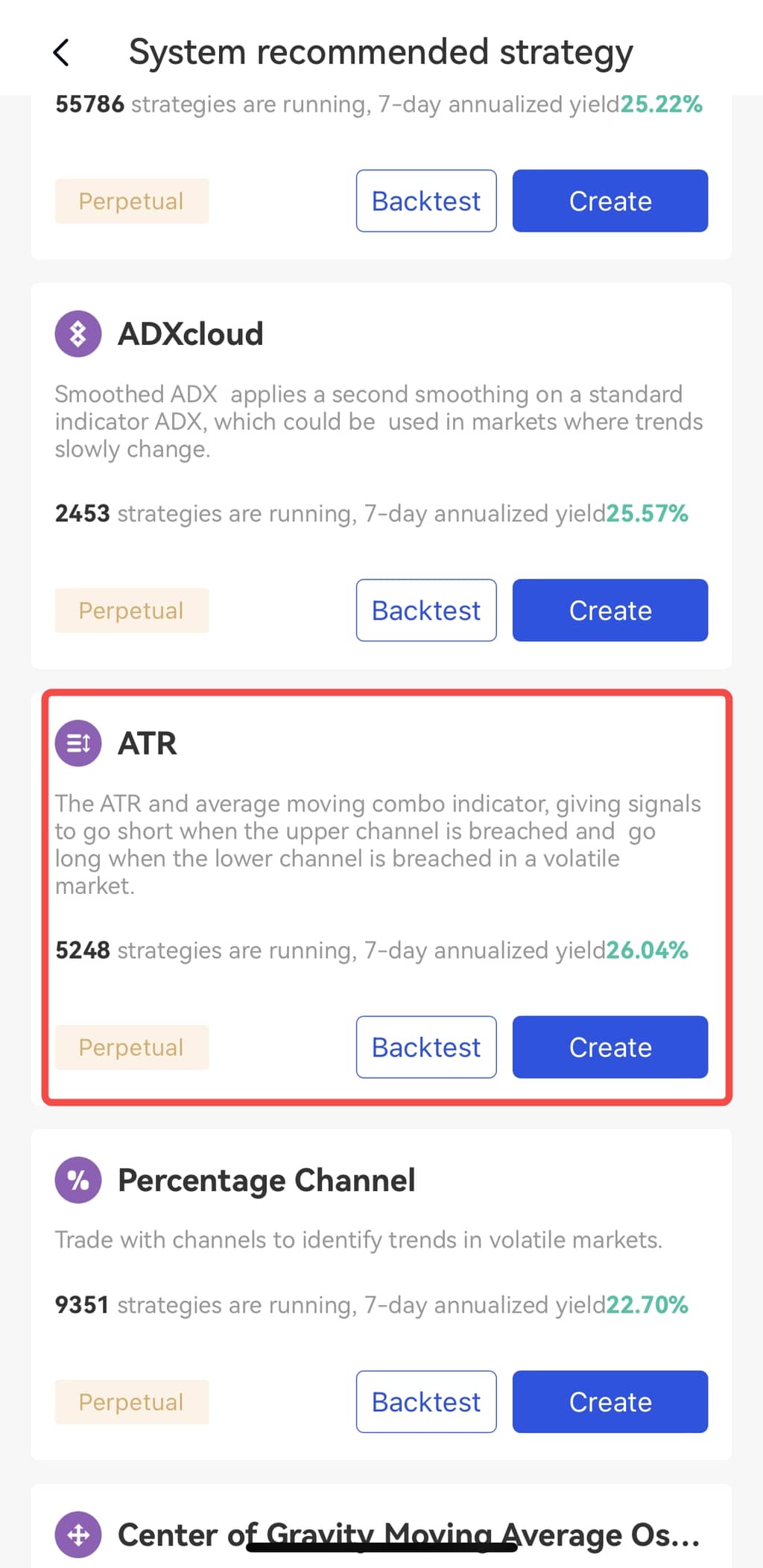

3.Отслеживание тренда: Некоторые трейдеры используют ATR для определения потенциальных сигналов о начале или окончании тренда. Например, внезапное увеличение значения ATR может указывать на формирование нового тренда, в то время как снижение значения ATR может свидетельствовать об ослаблении тренда.

4.Целевые показатели прибыли: ATR также может помочь в установлении целевых показателей прибыли. Трейдеры могут использовать значение ATR для определения разумно ожидаемой целевой прибыли, достижимой в текущих рыночных условиях.

Важно отметить, что ATR сам по себе не указывает направление движения цены; это всего лишь инструмент для измерения волатильности цен. Поэтому трейдеры обычно комбинируют ATR с другими инструментами технического анализа и индикаторами для разработки более всеобъемлющей торговой стратегии.

Учитывая, что рынок криптовалют часто демонстрирует более высокую волатильность, чем традиционные финансовые рынки, трейдеры особенно ценят индикатор ATR, поскольку он помогает им лучше управлять рисками и использовать торговые возможности. Однако ни одна торговая стратегия не может гарантировать прибыль. Следовательно, трейдеры всегда должны уделять внимание управлению рисками и сохранять бдительность в отношении рыночных условий при использовании ATR или любой другой торговой стратегии.

2.Инструкции по ATR

Комбинируя ATR со скользящими средними ценами, трейдеры могут использовать верхнюю и нижнюю границы для определения точек входа для коротких и длинных позиций соответственно.

Формулы:

Верхняя граница = Скользящее среднее + (Отклонение х Период ATR)

Нижняя граница = Скользящее среднее - (Отклонение х период ATR)

Условия открытия:

Шортовая позиция: Открывайте шортовую позицию, когда рыночная цена превысит верхнюю границу.

Лонговая позиция: Открывайте лонговую позицию, когда рыночная цена упадет ниже нижней границы.

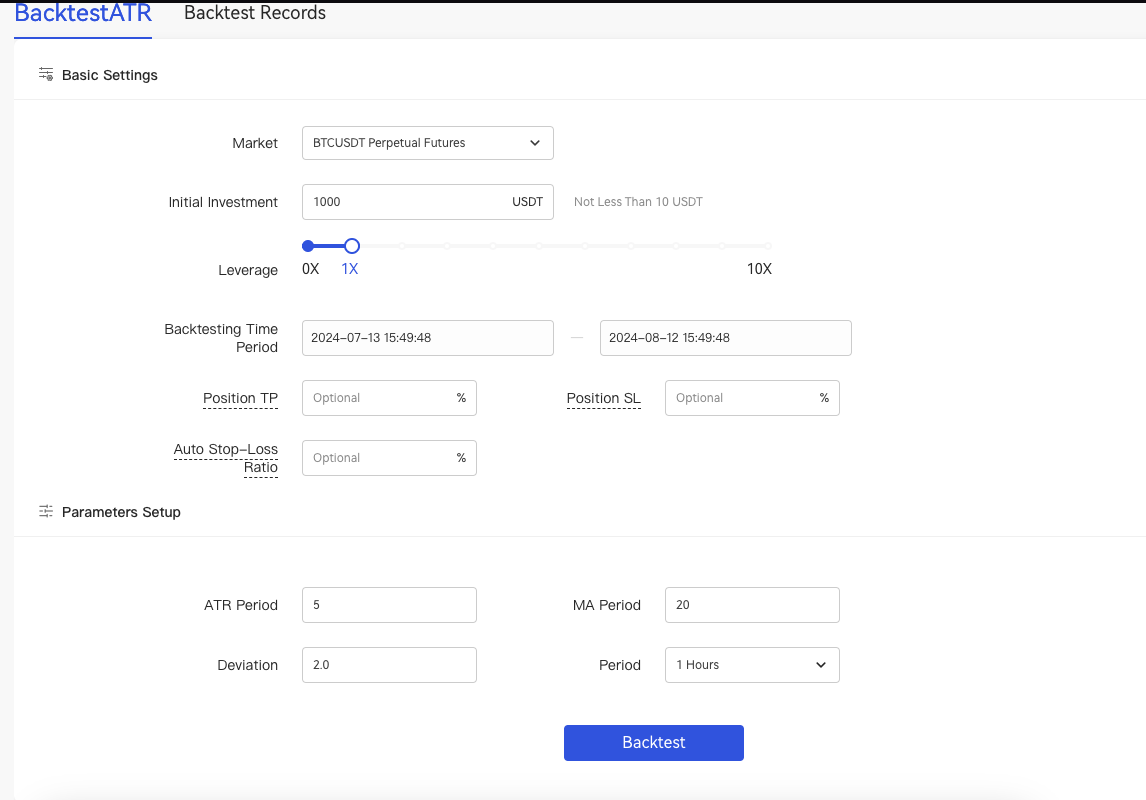

3.Объяснение параметров ATR

Кредитное плечо: Величина, которую использует инвестор. Кредитное плечо будет учитываться при расчете количества ордеров.

Общая сумма инвестиций: Общая сумма активов, которые инвестор вкладывает в качестве маржи.

Коэффициент автоматического стоп-лосса: Когда общий убыток от инвестиций достигнет этого значения, бот закроет свою позицию и выйдет.

Период ATR: Требуется, целое число, диапазон ввода [2, 600]. Значение по умолчанию - 5.

Период скользящей средней: Требуется, целое число, диапазон ввода [2, 600]. Значение по умолчанию - 20.

Отклонение: Требуется, не более 1 знака после запятой, диапазон ввода [1,0, 10,0]. Значение по умолчанию - 2,0.

Период: Стандартные параметры скользящей средней. Требуемый. Возможны следующие варианты: 1 минута, 5 минут, 15 минут, 30 минут, 1 час, 4 часа, 8 часов, 1 день. Значение по умолчанию - 1 час.

Количество контрактов: При срабатывании сигнала количество контрактов отправляется в книгу заявок под управлением бота. Необязательно, значение по умолчанию пустое.

Комиссия за торговлю фьючерсами по умолчанию: 0,00075

Для обратного контракта:

s = (Маржа ✖️ последняя цена) / (2 ✖️ 0.00075 + (1/ Кредитное плечо)) размер = s / стоимость контракта

Для прямого контракта:

s = (Маржа) / (2 ✖️ 0.00075 + (1/ Кредитное плечо)) ✖️ последний размер цены = s / стоимость по контракту Для количества заказа используется расчетное значение или установленное вами значение, в зависимости от того, что меньше.

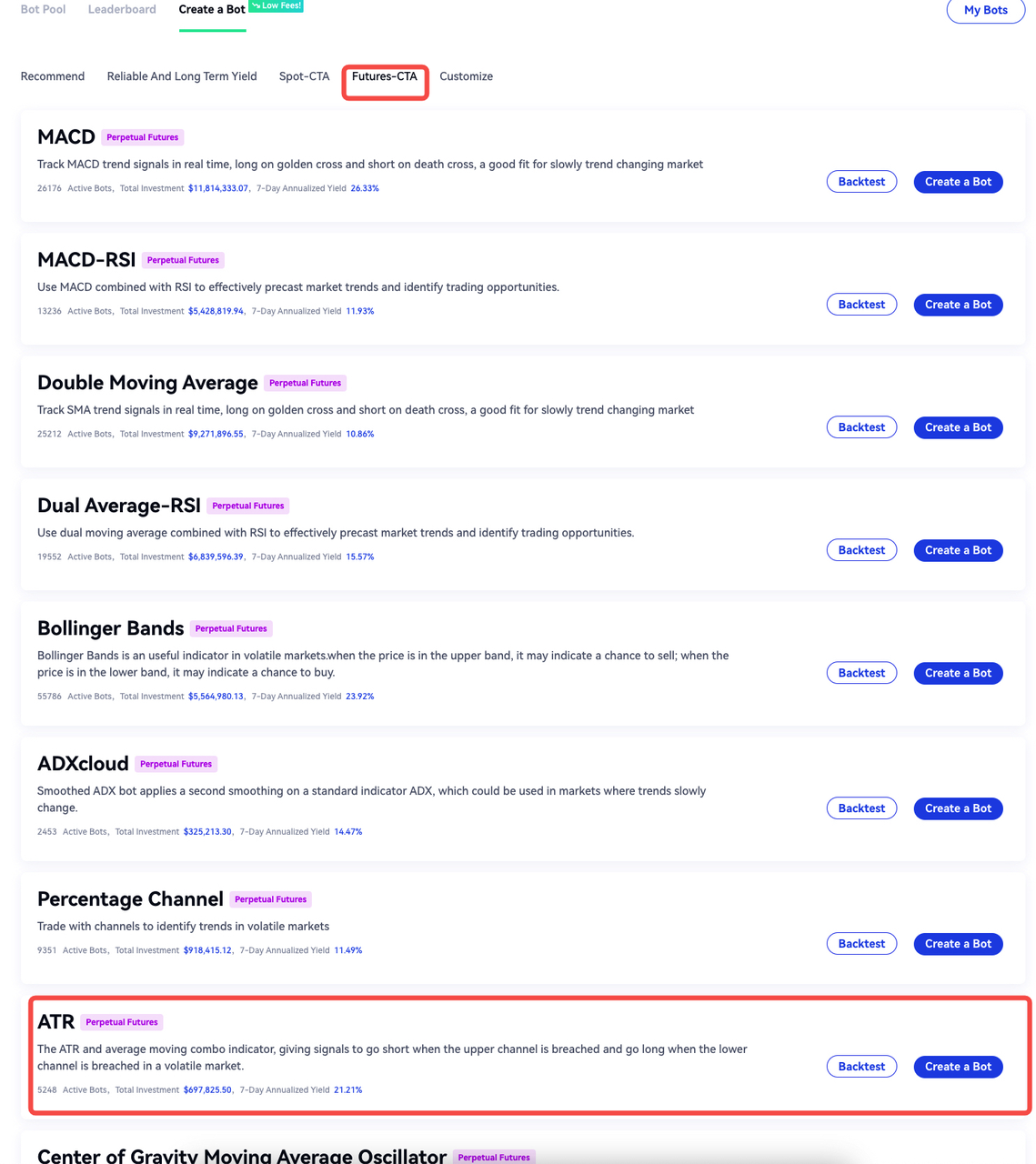

4.Как создать ATR?

Сайт:

Боты - Создайте бота - Фьючерсы - CTA - ATR - Тестирование на истории - Установить параметры - Создать

Тестирование бота на истории: Нажмите кнопку “Тестирование на истории”, введите ожидаемые параметры и нажмите “Тестирование на истории” под графиком. Система автоматически отследит данные (по умолчанию - в течение одного месяца). Заполните соответствующие параметры и нажмите кнопку “Создать”, чтобы сгенерировать "Запись обратного тестирования" с привязкой к точке данных обратного тестирования.

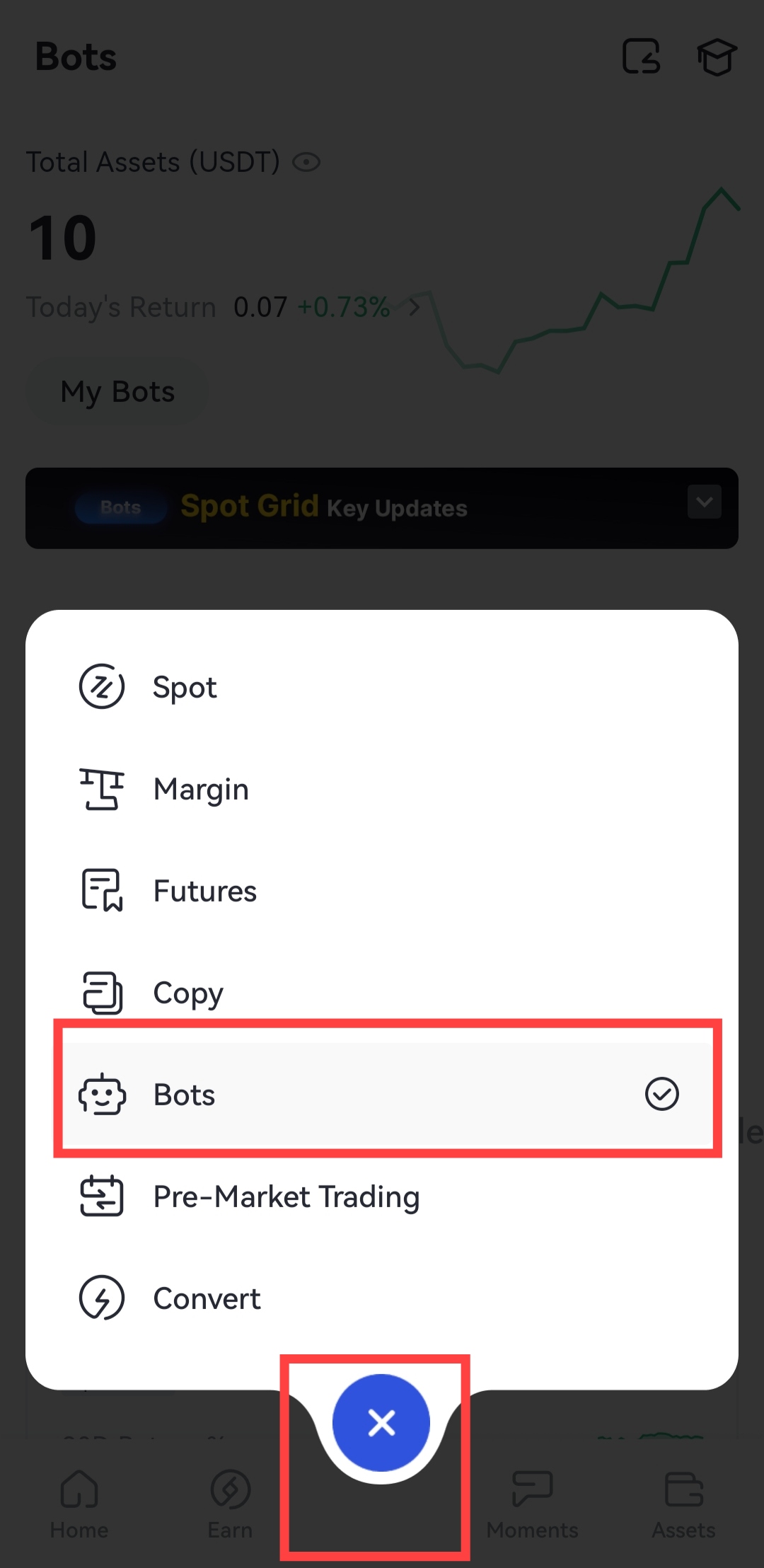

Приложение:

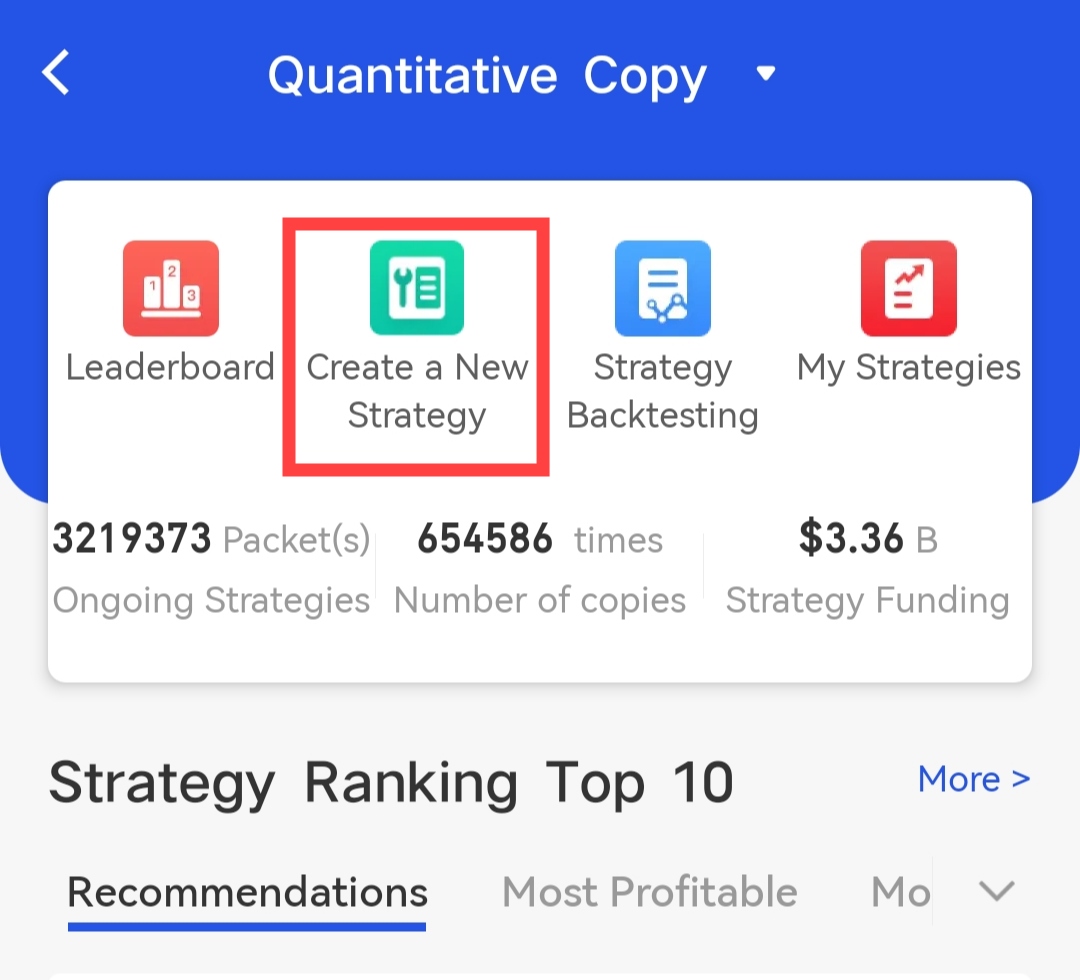

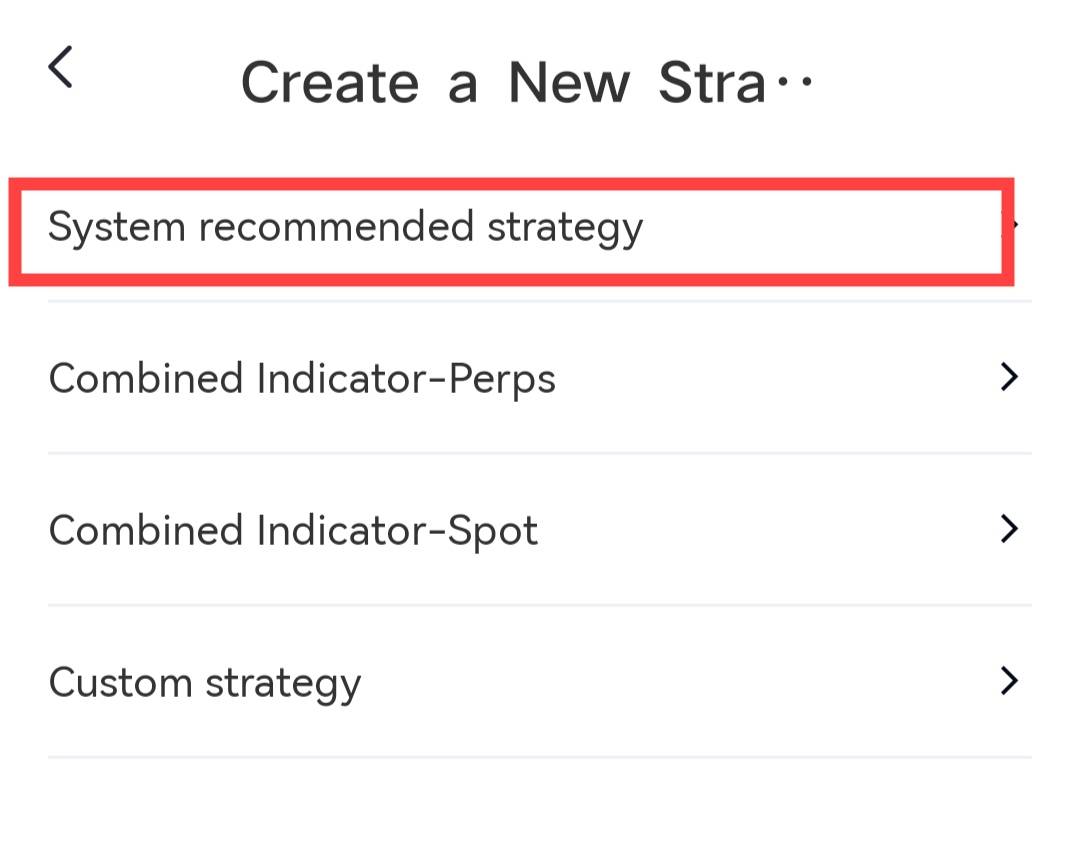

Торговля - Боты - Значок возврата в правом верхнем углу - Создать новую стратегию - Рекомендуемая системой стратегия - ATR - Тестирование на истории - Создать

Gate оставляет за собой окончательное право на интерпретацию продукта.

Отказ от ответственности

Содержимое, представленное здесь, предназначено только для справочных и образовательных целей и не является финансовой, инвестиционной, торговой или юридической консультацией, а также не представляет собой предложение или призыв к покупке или продаже каких-либо цифровых активов. Gate не дает никаких явных или подразумеваемых гарантий относительно точности, полноты или актуальности информации, содержащейся в этом материале. Функционал продукта, интерфейсы, правила и структура комиссий могут быть обновлены или изменены в любой момент. Для получения самой точной информации ознакомьтесь с последними объявлениями и фактическими данными, отображаемыми на платформе Gate.

Инвестиции в цифровые активы связаны с существенными рисками, их стоимость может значительно меняться. Вы можете потерять всю сумму своих вложений. Принимайте решения осознанно, учитывая собственное финансовое положение и уровень допустимого риска, после полного ознакомления со всеми сопутствующими рисками. При необходимости рекомендуется проконсультироваться с независимым профессиональным финансовым или юридическим консультантом.

Для получения дополнительной информации о возможных рисках ознакомьтесь с Раскрытием рисков и Пользовательским соглашением Gate.