Olá

Novembro tem sido, tradicionalmente, um mês de resultados variados para as criptomoedas. Este ano, o mês volta a destacar-se, em claro contraste com os dois anteriores.

BTC e ETH terminaram o mês com perdas de 17% e 22%, respetivamente, face a ganhos de 37% e 47% em novembro de 2024. Embora tal possa ser atribuído à euforia em torno da reeleição de Donald Trump como Presidente dos EUA, registaram ainda subidas de 9% e 13% em novembro de 2023.

O colapso das criptomoedas em novembro deste ano resultou de uma queda generalizada dos mercados nos dois últimos meses, impulsionada por guerras tarifárias e incerteza quanto ao contexto macroeconómico.

O contraste é notório até nos dashboards dos exchange-traded fund (ETF) relativos a 2025 e 2024.

Em novembro de 2024, os ETFs spot de Bitcoin captaram cerca de 6,5 mil milhões $ em entradas líquidas, enquanto os ETFs de Ethereum somaram 1 mil milhão $. Os emissores de ETF detinham bitcoin avaliado em mais de 105 mil milhões $ e wrappers de ETH no valor de 11 mil milhões $. Doze meses depois, os ETFs de BTC registaram cerca de 3,5 mil milhões $ em saídas líquidas em novembro de 2025. Os wrappers de Ethereum perderam cerca de 1,4 mil milhões $. Uma variação negativa de aproximadamente 12 mil milhões $ na procura mensal pelos dois wrappers de referência.

Na teoria, os emissores de ETF gerem atualmente mais ativos do que há um ano. As entradas líquidas acumuladas continuam positivas, o total de ativos subiu, ainda que marginalmente. Contudo, a inversão dos fluxos dos ETF de verde para vermelho nos últimos meses evidencia o quanto os emissores perdem em receitas de comissões.

Na análise quantitativa desta semana, vou analisar o desempenho dos três maiores patrocinadores de ETFs spot de BTC e ETH quando a procura e os preços dos ativos subjacentes caíram.

Vamos então à análise,

Prathik

Raiku, Onde Cada Transação é Efectivamente Concretizada

Na Solana, a velocidade é importante, mas a fiabilidade? Esse é o verdadeiro elemento em falta. A Raiku resolve esse desafio.

- Inclusão garantida em bloco e execução de baixa latência sob carga

- Desenvolvido para instituições, market makers e aplicações de alto desempenho

- Recentemente angariou 13,5 milhões $ numa ronda liderada pela Pantera Capital para escalar a sua arquitetura

Se está a desenvolver na Solana e quer que as suas ações tenham impacto — e não apenas participar numa corrida pelo gas — a Raiku estabelece o padrão.

Explore a Raiku!

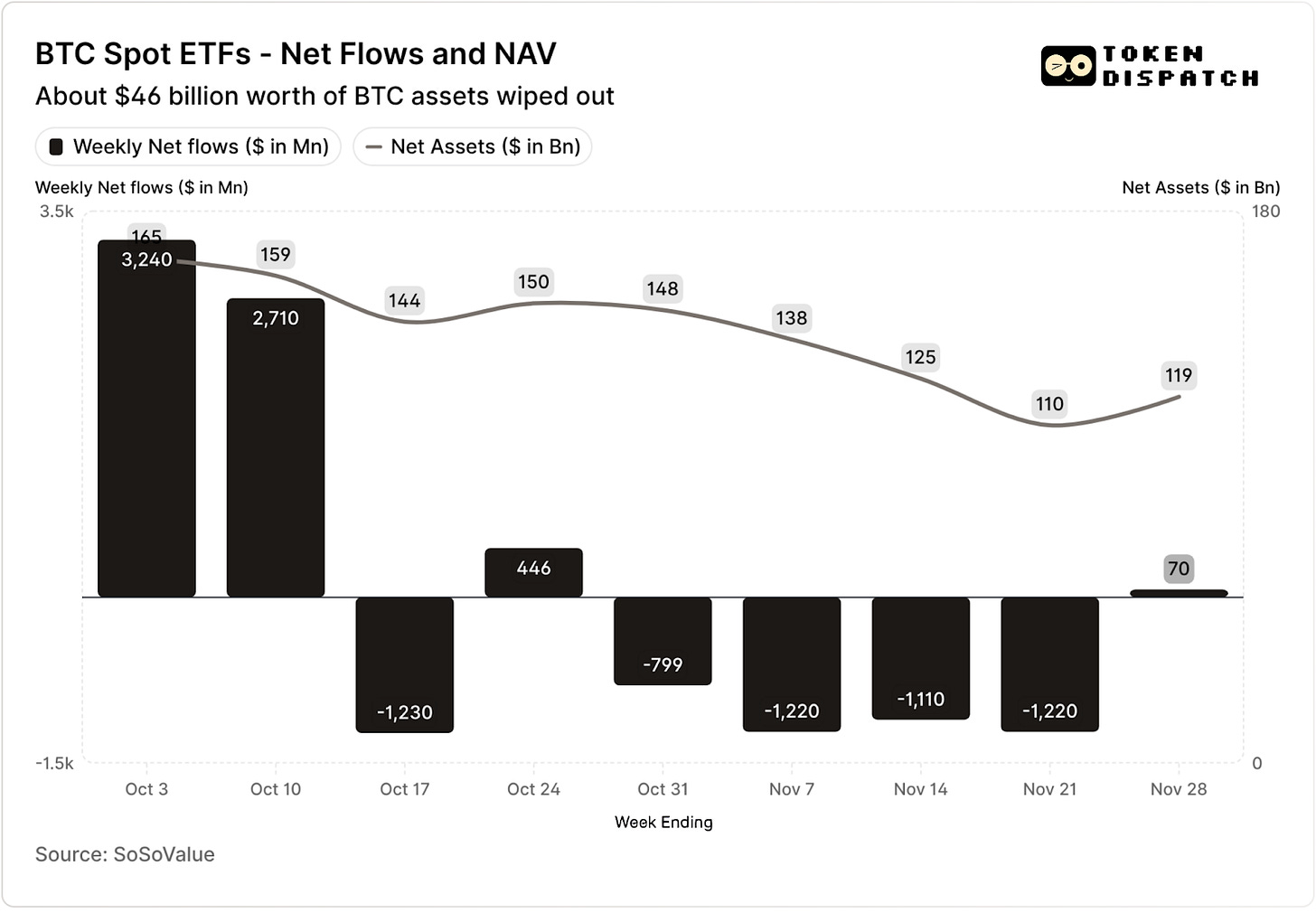

Os ETFs spot de Bitcoin captaram 3,2 mil milhões $ e 2,7 mil milhões $ nas duas primeiras semanas de outubro — os maiores e quintos maiores fluxos semanais em 2025.

Até então, os ETFs de BTC pareciam bem encaminhados para terminar o segundo semestre de 2025 sem registar semanas consecutivas de saídas.

Depois ocorreu o maior evento de liquidação de criptomoedas alguma vez registado. Os mercados de cripto continuam a recuperar da eliminação de 19 mil milhões $.

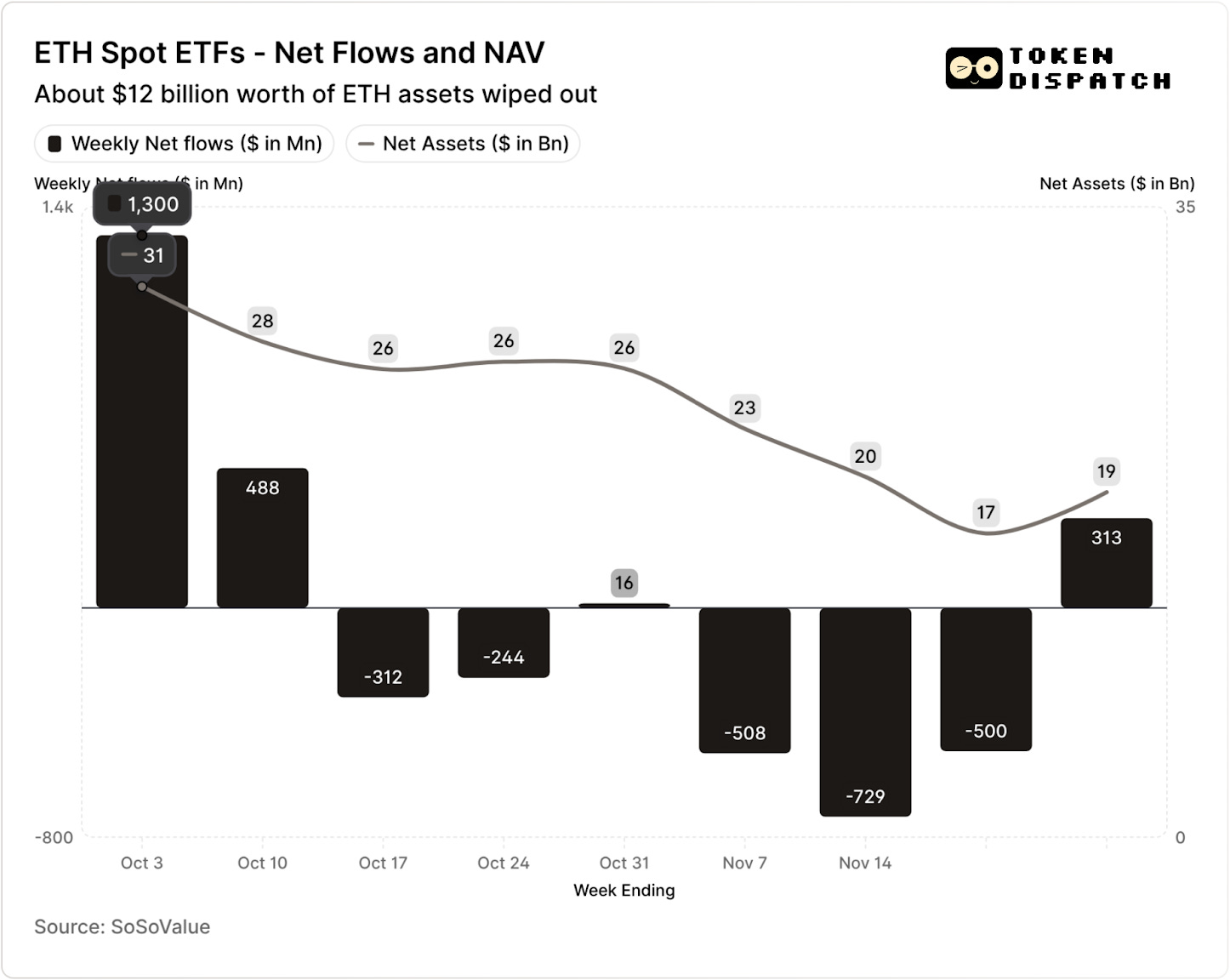

Os ETFs de ETH também registaram entradas líquidas de 1,8 mil milhões $ no mesmo período.

Tanto os ETFs de BTC como de ETH registaram saídas em cinco das sete semanas seguintes ao evento de liquidação, totalizando mais de 5 mil milhões $ e 2 mil milhões $, respetivamente.

Na semana terminada a 21 de novembro, o valor líquido dos ativos (NAV) detido pelos emissores de ETF de BTC desceu de cerca de 164,5 mil milhões $ para aproximadamente 110,1 mil milhões $. O NAV dos ETFs de ETH caiu quase 50%, de cerca de 30,6 mil milhões $ para cerca de 16,9 mil milhões $. Parte deste impacto resultou da queda dos preços do BTC e do ETH. O restante deve-se à retirada total de moedas dos wrappers. Em conjunto, eliminaram cerca de um terço do NAV combinado dos ETFs de BTC e ETH em menos de dois meses.

Uma quebra nos fluxos revela mais do que apenas o sentimento dos investidores. Tem também um impacto imediato nas receitas de comissões cobradas pelos emissores/sponsors dos ETF.

Os ETFs spot de Bitcoin e Ethereum são verdadeiras máquinas de receitas para emissores como BlackRock, Fidelity, Grayscale e Bitwise. Cada fundo cobra uma comissão sobre os ativos que detém, normalmente expressa como uma percentagem anual, mas acumulada diariamente com base no valor líquido dos ativos.

Diariamente, o trust que detém as ações de BTC ou ETH vende parte das suas participações para pagar a comissão e outras despesas. Para o emissor, isto traduz-se numa receita anualizada equivalente ao valor dos ativos sob gestão (AUM) multiplicado pela taxa de comissão. Para os detentores, significa uma diluição gradual das moedas ao longo do tempo.

Os emissores de ETF cobram comissões entre 0,15% e 2,50%.

As amortizações ou saídas, por si só, não geram ganhos ou perdas diretas para o emissor. No entanto, as saídas resultam em menos ativos detidos pelo emissor no final do dia, sobre os quais cobra a comissão.

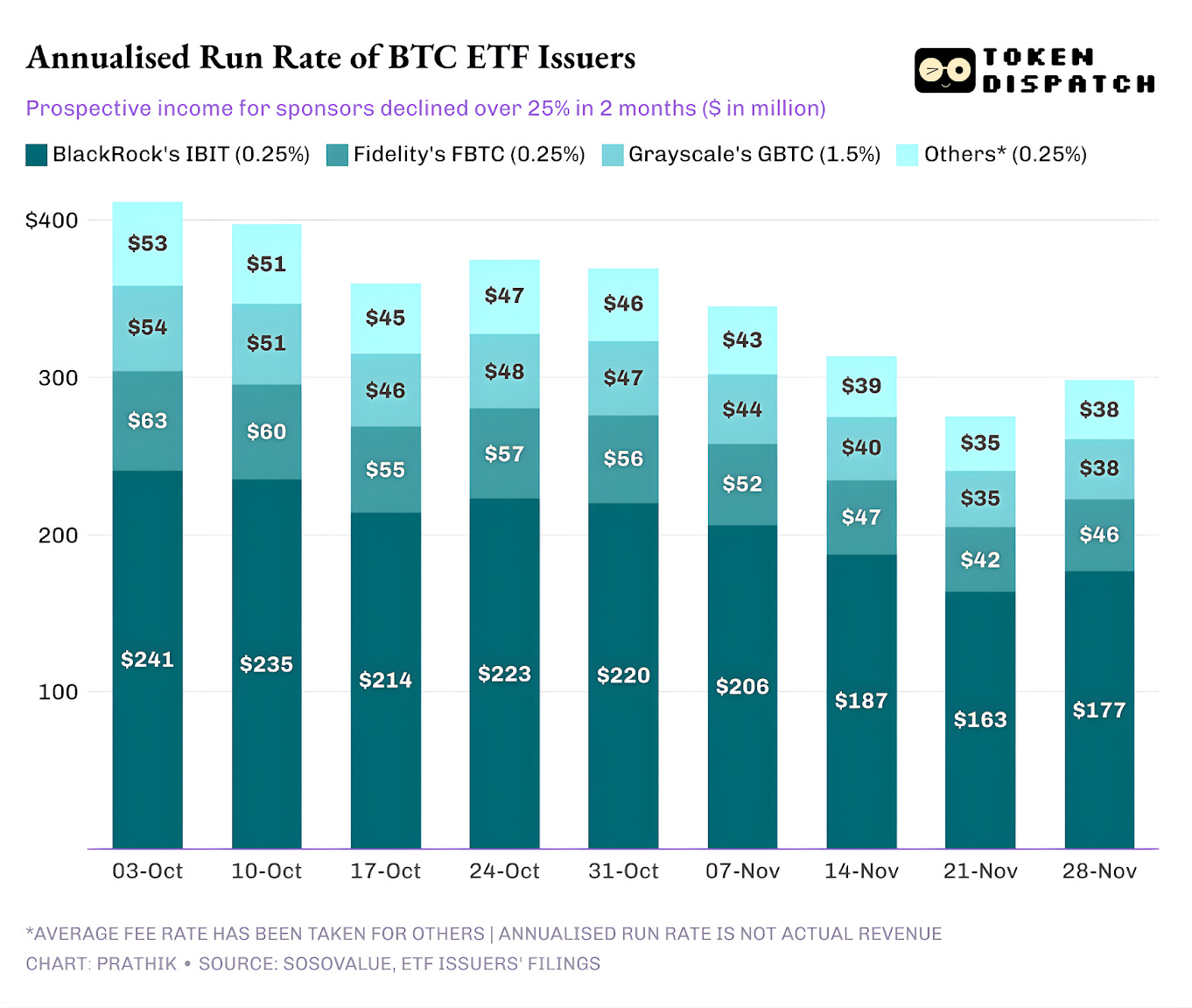

A 3 de outubro, os emissores de ETF de BTC e ETH detinham coletivamente 195 mil milhões $ em ativos. Aos níveis de comissão referidos, corresponde um pool de comissões bastante saudável. A 21 de novembro, os mesmos produtos tinham cerca de 127 mil milhões $ em ativos remanescentes.

Se a receita anualizada de comissões for calculada com base nos AUM no final da semana, o rendimento prospetivo dos ETFs de BTC diminuiu mais de 25% nos últimos dois meses.

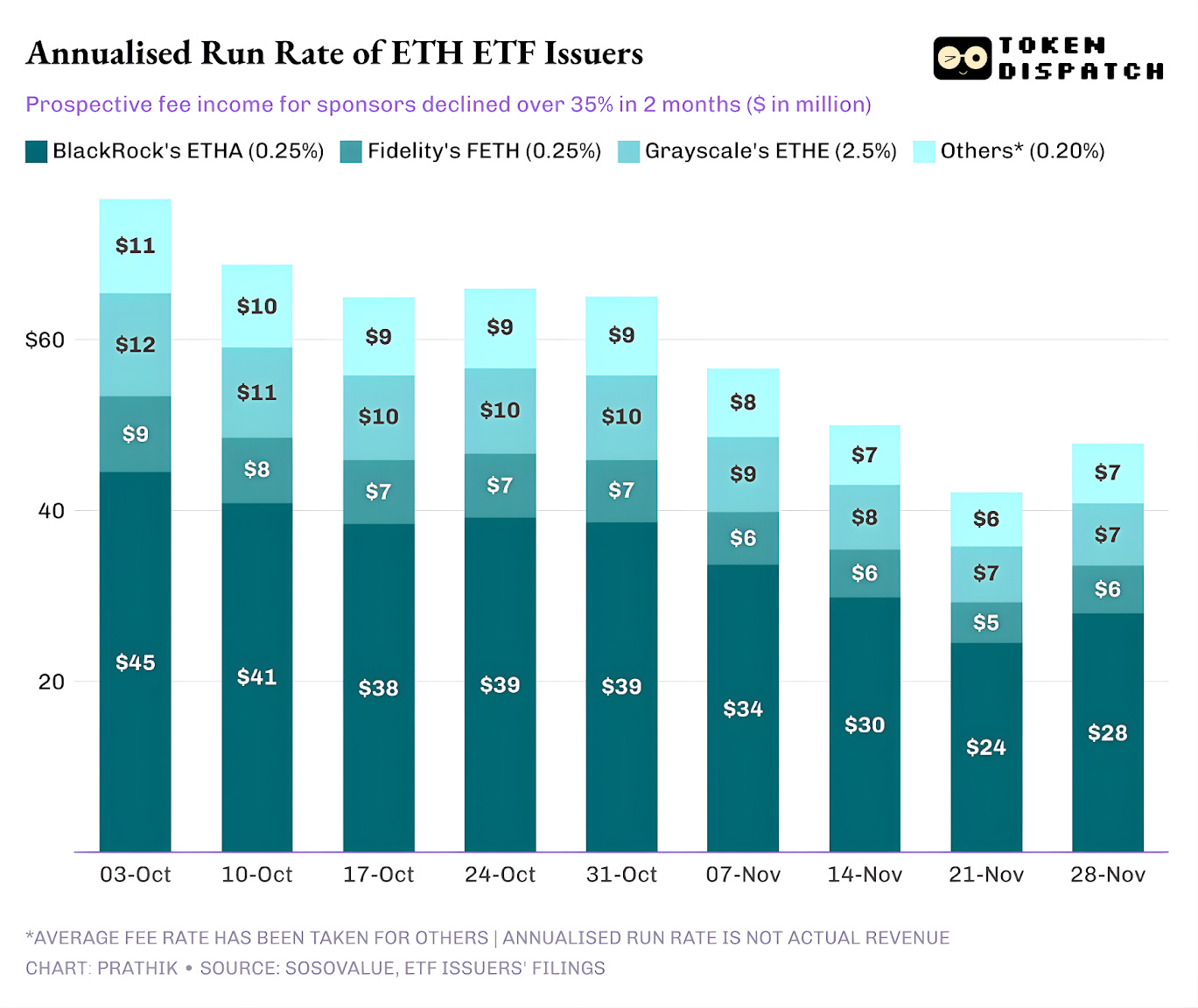

Os emissores de ETF de ETH sofreram um impacto ainda maior, com a receita anualizada a cair 35% nas últimas nove semanas.

Quanto Maior o Emissor, Maior a Queda

Analisando ao nível do emissor, os fluxos contam três histórias ligeiramente distintas para cada um.

Para a BlackRock, o cenário é de escala e ciclicidade. IBIT e ETHA tornaram-se os instrumentos de referência para exposição convencional a BTC e ETH para investidores que optam pelo caminho dos ETF. Isto confere ao maior gestor de ativos do mundo uma base enorme sobre a qual cobra os seus 25 pontos base, especialmente em períodos como o início de outubro, quando o AUM atingiu máximos históricos. Mas também significa que, quando grandes detentores quiseram reduzir risco em novembro, IBIT e ETHA foram os tickers óbvios para vender.

Isto reflete-se na queda de 28% e 38% da receita anualizada de comissões da BlackRock nos ETFs de BTC e ETH, respetivamente, mais do que as quedas médias de 25% e 35% entre emissores.

A experiência da Fidelity é semelhante à da BlackRock, mas em menor escala. FBTC e FETH seguiram o mesmo ritmo de entradas e saídas, com o entusiasmo de outubro a dar lugar às barras vermelhas de novembro.

A história da Grayscale é sobretudo marcada pelo legado. Em tempos, GBTC e ETHE eram as únicas formas escaláveis para muitos investidores norte-americanos deterem BTC e ETH numa conta de corretagem. Esse monopólio desapareceu, com a BlackRock e a Fidelity a liderarem o mercado. O que agravou a situação da Grayscale foi a estrutura de comissões elevadas nos wrappers iniciais. Isso originou uma tendência prolongada de saídas nos últimos dois anos.

O período de outubro a novembro reflete também este comportamento entre investidores. Em períodos favoráveis, transferiram capital para wrappers mais baratos; em fases adversas, reduziram risco em todos os produtos.

Os wrappers de cripto iniciais da Grayscale cobravam comissões seis a dez vezes superiores às de um ETF de baixo custo. Embora isso aumentasse a linha de receitas, a relação de despesas afasta investidores e reduz a base de AUM sobre a qual cobra comissões. Cada dólar que permaneceu deveu-se, frequentemente, a fatores como impostos, mandatos e obstáculos operacionais, e não à preferência ativa dos investidores. Cada dólar que saiu foi um lembrete de que, perante uma escolha clara, mais detentores rejeitam wrappers de comissões elevadas.

Todos estes gráficos de ETF mostram algumas conclusões sobre a fase atual de institucionalização das criptomoedas.

Os ETFs spot em outubro e novembro indicam que a gestão de ETFs de cripto é cíclica, tal como os mercados dos ativos subjacentes. Quando os preços sobem e as notícias são favoráveis, há mais fluxos e receitas de comissões. Tudo recua quando as condições macroeconómicas mudam.

Os grandes sponsors construíram autoestradas eficientes sobre BTC e ETH, mas outubro e novembro demonstraram que essas vias não são imunes aos ciclos de mercado. Para os emissores, o desafio é manter os ativos até ao próximo choque, para que o contador das comissões não oscile 25–35% sempre que o vento macroeconómico muda.

Embora os emissores não possam impedir os investidores de resgatar numa fase de vendas, um produto gerador de rendimento pode atenuar parte do impacto negativo.

Um ETF covered-call pode proporcionar aos investidores um prémio que ajude a compensar parte da queda do ativo subjacente. Um wrapper de tipo staking pode também ser uma opção. Contudo, estes produtos terão de passar no crivo regulamentar antes de serem lançados.

É tudo para a análise quantitativa desta semana. Até para a semana.

Até lá, mantenha-se atento,

Prathik

Aviso Legal:

- Este artigo é republicado a partir de [TOKEN DISPATCH]. Todos os direitos de autor pertencem ao autor original [Prathik Desai]. Se houver objeções a esta republicação, contacte a equipa Gate Learn, que tratará do assunto com celeridade.

- Exoneração de Responsabilidade: As opiniões e pontos de vista expressos neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.