Resumo

- A capitalização total do mercado de ações tokenizadas ultrapassou USD 500 milhões, registando um crescimento superior a 50× desde o início do ano; contudo, a penetração permanece extremamente residual, em torno de 0,0004 % do universo acionista global e cerca de 0,003 % do mercado mundial de ETFs, evidenciando um potencial de expansão futuro muito significativo.

- A proposta de valor fundamental assenta em cinco dimensões-chave que redefinem profundamente o paradigma tradicional de negociação de ações: negociação contínua 7×24, acessibilidade global, composabilidade DeFi, liquidação T+0 e arbitragem regulatória.

- As soluções distinguem-se claramente: xStocks dedica-se à negociação secundária de tokens de ações, Ondo privilegia a emissão primária, StableStock foca-se na garantia 1:1 e resgate físico das ações, enquanto Robinhood aposta na exposição via CFD; o ecossistema é ainda reforçado por intervenientes multichain como Dinari e emissores licenciados como Superstate.

- O crescimento está atualmente limitado por três grandes obstáculos: falta de liquidez, originando spreads elevados; desalinhamento entre o design dos produtos e a procura real dos utilizadores; e concessões funcionais motivadas por exigências regulatórias.

- Perspetivas: diversificação adicional de ativos (ETFs, ações pré-IPO, contratos perpétuos), desenvolvimento regional em paralelo com evolução normativa, e maior envolvimento de grandes instituições financeiras tradicionais.

I. Introdução

1.1 Visão Geral da Tokenização de Ativos

Tokenizar ativos significa representar ativos reais (RWA) sob a forma de tokens on-chain, explorando as propriedades essenciais desta tecnologia: imutabilidade, contratos inteligentes programáveis e transparência do registo distribuído. Historicamente, a tokenização evoluiu de ativos de baixo risco e rendimento fixo para ativos acionistas de elevada liquidez e complexidade.

BTC e ETH constituem as primeiras formas de “ativos tokenizados”, ao converterem poder computacional e valor de consenso descentralizado em tokens. O surgimento das stablecoins USDT e USDC foi um marco, ao permitir a representação on-chain do valor fiduciário e estabelecer uma unidade de conta e meio de troca para todas as iniciativas subsequentes de tokenização de RWA.

- Das Obrigações aos RWA Abrangentes

As primeiras experiências de tokenização foram lideradas por bancos tradicionais, com pilotos de emissão de obrigações on-chain. Em 2019, o Santander emitiu uma obrigação de USD 20 milhões a 1 ano diretamente na Ethereum, seguido pela Société Générale com uma obrigação de EUR 100 milhões na mesma rede. Estes projetos visaram sobretudo aumentar transparência e eficiência de liquidação, sem abordar de forma relevante a liquidez no mercado secundário.

Em paralelo, o DeFi Summer de 2020 impulsionou o aparecimento de protocolos RWA nativos de cripto. Projetos como Centrifuge, Maple e Goldfinch pioneiraram a tokenização de ativos não padronizados — imobiliário, crédito privado, empréstimos empresariais — validando os primeiros mercados de crédito on-chain.

- Obrigações do Tesouro Tokenizadas

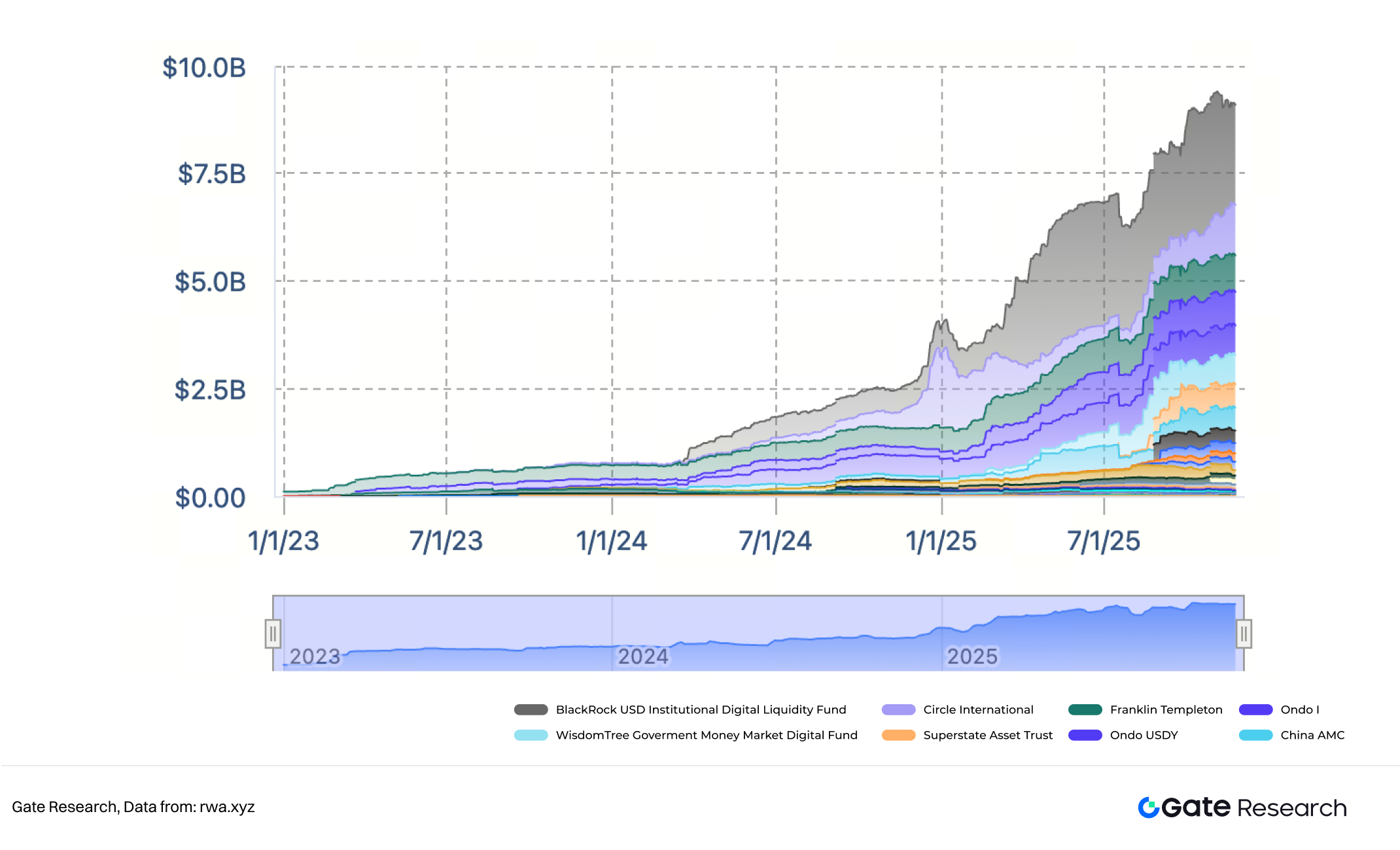

I: Escala das Obrigações do Tesouro Tokenizadas

Com a subida das taxas de juro globais entre 2023 e 2025 e a queda dos rendimentos DeFi, as obrigações do Tesouro dos EUA tokenizadas (T-Bills) tornaram-se o principal refúgio on-chain para capital. BlackRock, Circle, Franklin Templeton e Ondo Finance mapearam rendimentos de obrigações de curto prazo em tokens on-chain via SPV ou estruturas de fundos, como o BUIDL da BlackRock e o OUSG da Ondo.

Esta fase foi marcada por ativos de baixo risco, quadros regulatórios claros, domínio de instituições TradFi e emissores de stablecoins, e integração profunda com primitivas DeFi. O capital on-chain fluiu em massa para ativos reais pela primeira vez, levando o TVL das obrigações tokenizadas a aproximar-se dos USD 10 mil milhões e promovendo a maturidade da infraestrutura e dos mecanismos de confiança.

As ações tokenizadas constituem uma fronteira relevante na tokenização de ativos, dada a sua complexidade multifacetada para além dos direitos económicos — dividendos, valorização —, abrangendo direitos de voto, registo de acionistas, tributação, custódia e desafios regulatórios transfronteiriços. Com o modelo de T-Bills validado, o foco do mercado volta-se para a maior classe de ativos mundial: as ações.

1.2 Estado Atual das Ações Tokenizadas

II. Escala de Mercado das Ações Tokenizadas

Segundo a rwa.xyz, a 25 de novembro de 2025, a capitalização total das ações tokenizadas (incluindo ETFs) ultrapassava USD 500 milhões. Apesar de residual face aos mercados financeiros tradicionais, o ritmo de crescimento foi impressionante — a capitalização disparou mais de 50×, de menos de USD 10 milhões no início de 2025 para várias centenas de milhões, e os volumes diários passaram de menos de USD 1 milhão para USD 40–60 milhões. Este ímpeto resulta sobretudo dos lançamentos de xStocks (Kraken, junho) e Ondo Global Markets (setembro).

Dados públicos apontam para uma capitalização total das bolsas mundiais (NYSE, Nasdaq, Tóquio) de USD 147,6 biliões em outubro de 2025, e ativos globais em ETFs de USD 19,25 biliões no mesmo período. As ações tokenizadas representam apenas cerca de 0,0004 % do mercado acionista global e aproximadamente 0,003 % do mercado de ETFs — uma escala ínfima. Esta disparidade indica potencial de crescimento extraordinário: uma penetração de apenas 1 % expandiria o setor para centenas de milhares de milhões ou biliões de USD, multiplicando o valor atual por milhares.

Em síntese, o segmento das ações tokenizadas rompeu a barreira do zero para um em 2025 e está na iminência de uma escalada explosiva do um para N.

1.3 Proposta de Valor das Ações Tokenizadas

As ações tokenizadas são muito mais do que “colocar ações on-chain”. Reconstroem de raiz a infraestrutura tradicional de valores mobiliários, horários de negociação e definição de propriedade. Ao transformar atributos fechados — tempo, geografia, custódia, liquidação, regulação — em lógica aberta e programável on-chain, desbloqueiam composabilidade e eficiência global inéditas. Face às ações tradicionais, as tokenizadas oferecem um salto qualitativo em cinco dimensões:

- Negociação 7×24 “All-Weather”

Os mercados acionistas tradicionais estão limitados ao horário das bolsas (EUA: segunda a sexta, 09:30–16:00 EST). As ações tokenizadas, em protocolos blockchain, permitem negociação 24/7/365. Os investidores podem reagir de imediato a notícias fora de horas e, com o aumento do volume tokenizado, a descoberta de preços pode influenciar os mercados tradicionais e servir de novo referencial global.

- Acessibilidade Global: Quebra de Barreiras Geográficas e de Entrada

A negociação tradicional depende de sistemas de custódia e corretagem locais, com requisitos exigentes de abertura de conta e conformidade. As ações tokenizadas, acessíveis via carteiras autocustodiadas e stablecoins, eliminam fronteiras — qualquer utilizador global pode aceder a ações e ETFs dos EUA, Europa ou Ásia, reduzindo drasticamente o limiar de entrada, sobretudo para investidores em mercados emergentes.

- Composabilidade e Interoperabilidade DeFi

Emitidas como tokens padrão (ERC-20 ou equivalente), as ações tokenizadas tornam-se blocos nativos para DeFi. Permitem servir de garantia, integrar índices on-chain ou constituir base para derivados alavancados e produtos estruturados, abrindo caminho para um ecossistema “StockFi”.

- Liquidação Instantânea T+0

As ações tradicionais liquidam em T+1, gerando risco de contraparte e ineficiência de capital. As tokenizadas liquidam-se via contratos inteligentes em T+0 — fundos e ativos trocam-se em simultâneo, eliminando reconciliação manual e intermediários.

- Arbitragem Regulamentar via Design de Exposição Económica

A maioria das implementações mainstream adota um modelo de “separação de direitos económicos”: o token on-chain confere apenas exposição a preço e dividendos, enquanto o título legal das ações permanece com um SPV ou custodiante regulado (ex.: xStocks da Backed Finance usa SPV suíço com custódia bancária, Ondo Global Markets recorre a broker-dealer registado nos EUA e trust do Liechtenstein, Robinhood na UE usa modelo sintético baseado em CFD). Esta estrutura contorna obstáculos legais em várias jurisdições, proporcionando resultados económicos praticamente idênticos para o utilizador final.

No conjunto, estas cinco dimensões transformam as ações de instrumentos rígidos e isolados em primitivas financeiras programáveis, líquidas globalmente e de liquidação instantânea — base para a convergência entre mercados de capitais tradicionais e finanças descentralizadas.

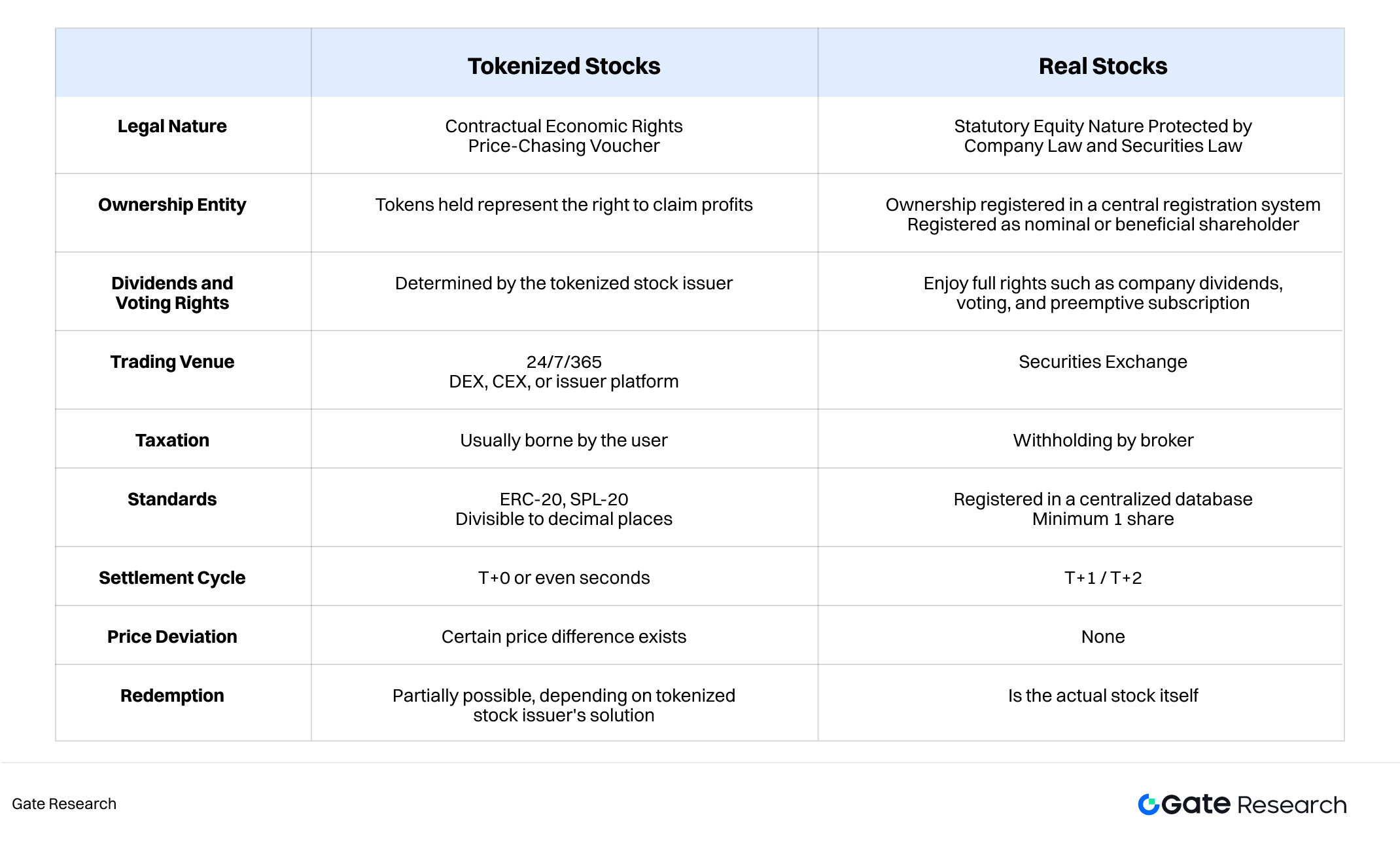

1.4 Diferenças Estruturais Entre Ações Tokenizadas e Reais

III. Comparação Ilustrada: Ações Tokenizadas vs. Reais

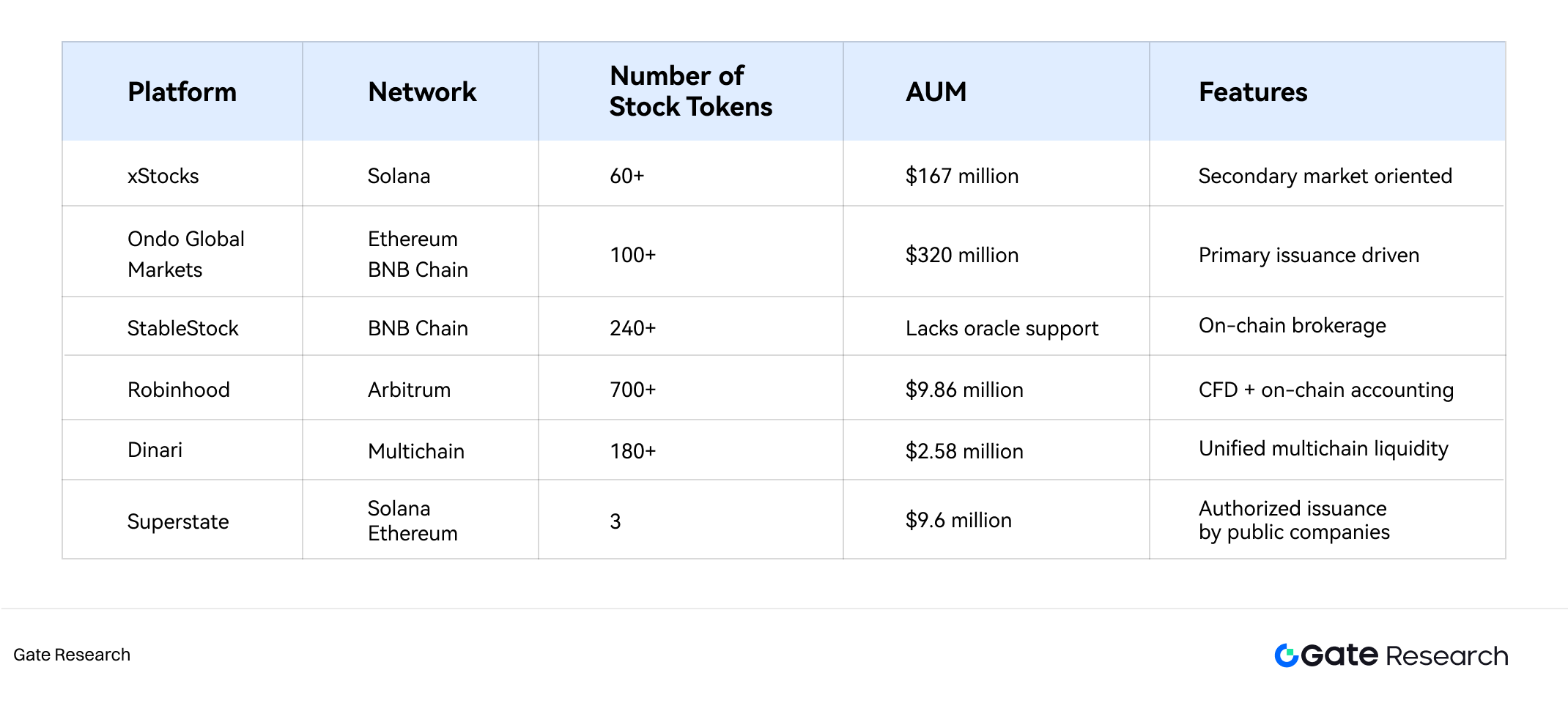

II. Visão Geral das Soluções Mainstream

O mercado de ações tokenizadas apresenta atualmente plataformas distintas que, embora partilhem o objetivo de trazer ações tradicionais para on-chain e melhorar a acessibilidade global, adotam arquiteturas técnicas, quadros legais e prioridades de negócio muito diferentes, originando um ecossistema segmentado e multitrack.

Quatro modelos destacam-se: xStocks (Kraken/Backed Finance), centrado em liquidez e mercado secundário; Ondo Global Markets, focado na emissão primária e distribuição multichain de tokens 1:1 garantidos; StableStock, corretora on-chain que combina negociação com resgate físico; e Robinhood, com abordagem sintética CFD e gateways fiat–cripto para retalho.

2.1 xStocks: Orientado para Mercado Secundário

xStocks é atualmente a plataforma de ações tokenizadas mais representativa orientada para o mercado secundário. Procura replicar o comportamento de preço das ações tradicionais na Solana via tokenização, permitindo negociação de tokens em DEX e CEX, promovendo descoberta de preços cross-time-zone e exposição on-chain. Adota uma estrutura de mercado em dois níveis:

- Mercado de emissão primária

Acesso exclusivo a investidores profissionais/institucionais conformes, que detêm as ações reais subjacentes off-chain e são responsáveis pela emissão e resgate dos tokens, além de ancorar o spread de preços. Os investidores de retalho não têm acesso direto às ações reais.

- Mercado de negociação secundária

Aberto a todos os utilizadores, permitindo negociação direta de tokens em DEX ou CEX selecionadas. O preço do token é ancorado ao preço real da ação via mecanismos de arbitragem executados por instituições com direito de emissão e resgate.

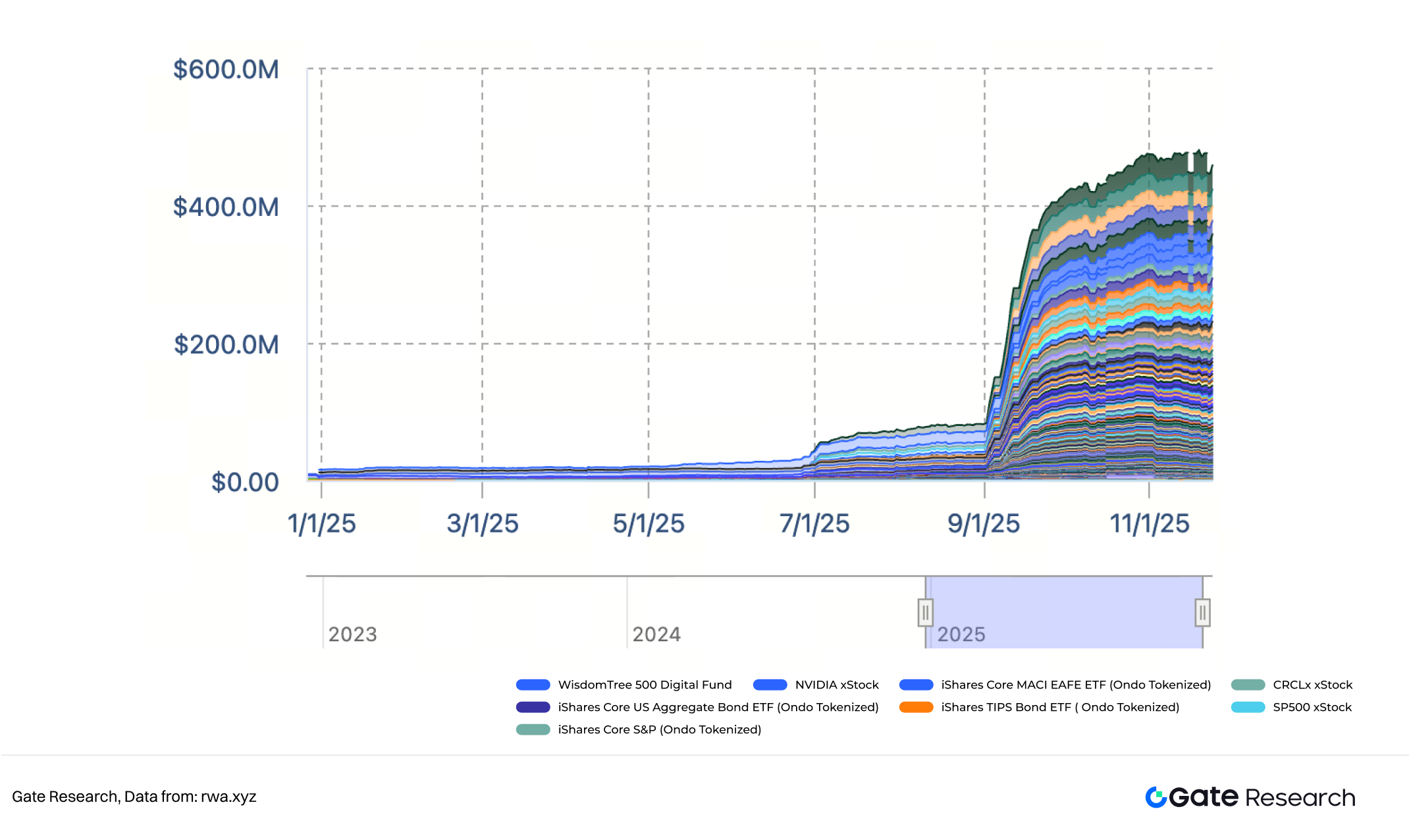

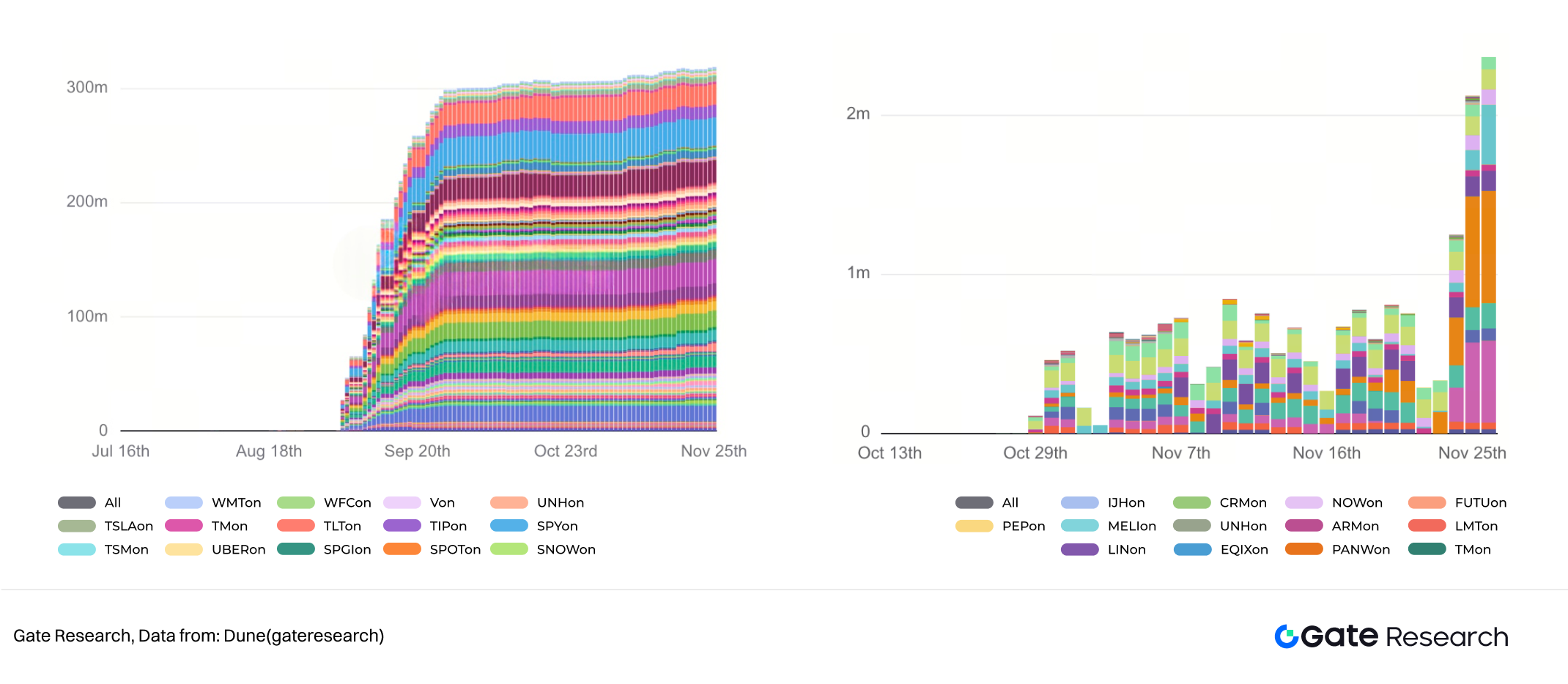

IV. Escala das Ações Tokenizadas xStocks On-Chain

Este design inspira-se na lógica de emissão primária + circulação secundária dos ETFs tradicionais, mas enfrenta custos de fricção superiores em ambiente on-chain. O número de emissores primários é limitado e carecem de incentivos para emitir, não existindo motivação para manter oferta contínua ou market making. A oferta on-chain de tokens estagnou. Assim, embora os utilizadores de retalho possam negociar livremente, a escassez de tokens disponíveis gera profundidade de mercado muito baixa e instabilidade. Os preços afastam-se frequentemente do ativo subjacente — sobretudo em grandes ordens de compra — e, em casos extremos, o preço do token pode permanecer desconectado do valor real da ação durante longos períodos. Com liquidez e estabilidade insuficientes, as ações tokenizadas xStocks são atualmente difíceis de adotar em larga escala por protocolos DeFi para empréstimos, derivados ou outros usos.

2.2 Ondo Global Markets: Orientado para Emissão Primária

Ondo Global Markets é a plataforma de emissão de ações e ETFs tokenizados da Ondo Finance, lançada na Ethereum (e depois na BNB Chain) como extensão da estratégia RWA. Em contraste com o modelo de liquidez do xStocks, Ondo adota emissão primária + custódia transparente. Ao comprar um token de ação, desencadeia-se a compra e custódia das ações reais off-chain, com emissão ou queima do token on-chain, formando um mapeamento fechado 1:1. Este modelo herda a experiência de conformidade e custódia da Ondo em obrigações do Tesouro tokenizadas (OUSG, USDY) e replica a arquitetura para ações. Ondo Global Markets é, por isso, a plataforma mais completa, conforme e garantida por ativos reais.

A inovação central reside no mecanismo “buy-to-mint, sell-to-burn”:

- Emissão primária: emissão ao comprar, queima ao vender

Após KYC, utilizadores e instituições conformes podem comprar ações diretamente. Na prática, apenas alguns participantes institucionais compram via interface oficial. Ao comprar com USDC, a Ondo adquire as ações reais nos mercados tradicionais e emite tokens on-chain equivalentes. O USDC é convertido para USDY para executar a operação. Ao vender tokens, a Ondo vende as ações off-chain, queima os tokens e liquida o valor em USDY antes de devolver em USDC.

Assim, a liquidez das ações tokenizadas da Ondo não depende de mercados secundários cripto; é fornecida pela própria Ondo, que atua como contraparte de último recurso nos mercados tradicionais.

- Mecanismo de preços e estrutura de custódia

O preço do token é definido pelo motor de cotação interno da Ondo, com base no preço real da ação acrescido de um prémio/spread. Este modelo é idêntico ao mecanismo de criação/resgate usado por corretoras para subscrições e resgates de NAV em fundos/ETFs. As ações reais estão em custodiantes regulados terceiros; a Ondo nunca detém diretamente as ações subjacentes.

- Distribuição via agregadores e lógica proxy

Como não exige pools de liquidez baseados em U nas DEX, os tokens Ondo podem ser distribuídos por agregadores como CowSwap, 1inch ou APIs de carteiras de terceiros. Embora a plataforma seja fortemente conforme, o uso de agregadores permite que utilizadores de retalho contornem o KYC, mantendo acesso aos serviços Ondo. Cada compra via agregador é sempre encaminhada para o backend da Ondo, desencadeando o mesmo processo de compra/emissão ou venda/queima.

V. & VI. Escala On-Chain das Ações Tokenizadas Ondo Global Markets na Ethereum (Esquerda) e BNB Chain (Direita)

O AUM das ações tokenizadas Ondo subiu rapidamente entre setembro e outubro, ultrapassando temporariamente o xStocks. O crescimento estagnou com adversidades de mercado. Após o abrandamento na Ethereum, a Ondo expandiu ofertas para BNB Chain no final de outubro. A 25 de novembro, o AUM de tokens de ações Ondo Global Markets era de USD 320 milhões na Ethereum e USD 2,36 milhões na BNB Chain.

2.3 StableStock: Corretora On-Chain

StableStock posiciona-se como corretora nativa de cripto, construindo uma plataforma completa de negociação de ações on-chain na BNB Chain, ligando corretoras tradicionais e protocolos DeFi.

- Custódia de ações reais e mapeamento 1:1

Ao comprar ações com USDT, a plataforma, via corretora parceira (HabitTrade), adquire as ações reais no mercado subjacente, que são depositadas em custodiantes regulados SafeHeron e Coinbase Institutional. Esta custódia garante que cada representação on-chain é respaldada por ações reais. Após a compra, os utilizadores recebem um certificado de ação on-chain, que representa o mapeamento da sua posição off-chain.

- Tokenização, queima e resgate sob controlo do utilizador

Após comprar, os utilizadores podem optar por tokenizar os certificados. A plataforma suporta emissão 1:1 de sTokens fungíveis, negociáveis no StableStock Swap. Para utilizadores conformes, existe mecanismo de resgate físico, permitindo transferir ações custodiadas para contas pessoais em corretoras tradicionais, viabilizando o fluxo entre on-chain e TradFi.

- Ecossistema aberto e composabilidade

Em breve, será possível depositar sTokens no StableVault para convertê-los em stTokens geradores de rendimento. Estes ativos podem ser usados em DeFi: pools DEX, colateralização, perpétuos, produtos estruturados, índices on-chain ou produtos tipo ETF.

VII. Visão Geral das Ações Tokenizadas StableStock

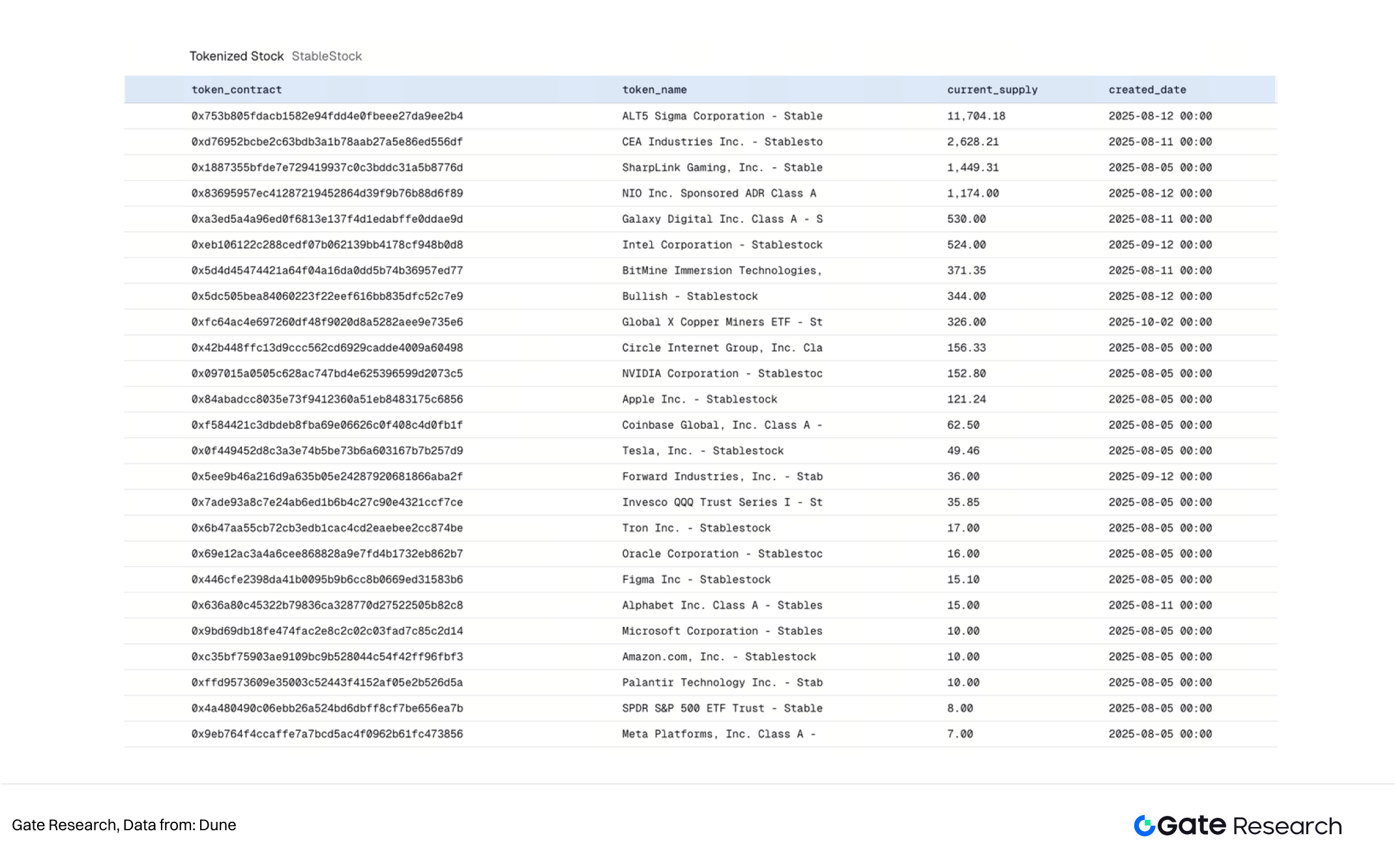

Esta estrutura — certificados → tokens → ativos geradores de rendimento — converte o StableStock numa camada financeira on-chain para ativos acionistas, transformando ações estáticas em blocos DeFi composáveis. A 25 de novembro de 2025, o StableStock tinha 249 variantes de ações tokenizadas, permitindo emitir ou resgatar qualquer uma das 249 ações subjacentes em ações reais, tornando-o um dos serviços mais completos para resgate físico.

2.4 Robinhood: Modelo CFD

Robinhood lançou produtos de ações tokenizadas no mercado europeu, com modelo híbrido de contrato de derivados OTC fechado + registo on-chain, abrangendo ações dos EUA, ETFs e ativos privados como OpenAI e SpaceX. Funciona como CFD um-para-um entre utilizador e Robinhood. Os tokens representam apenas exposição a preço e dividendos simulados, sem transferência de propriedade legal das ações. Na UE, são classificados como instrumentos financeiros complexos MiFID II, contornando registo de valores mobiliários e desafios de propriedade transfronteiriça.

Toda a negociação decorre em circuito fechado na App Robinhood: ordens são correspondidas internamente, risco gerido por SPV ou posições de cobertura. Tokens são emitidos/queimados na Arbitrum apenas para registo de posição, sem funcionalidade on-chain. Não são retiráveis, transferíveis ou negociáveis externamente; fechar posição implica destruição do token.

Robinhood concluiu aquisição da Bitstamp (licenças UE, Reino Unido, EUA) e detém qualificações para serviços de investimento/cripto na UE, suportando expansão em derivados e cripto. O quadro MiFID evita complexidade da custódia real transfronteiriça, permitindo lançamento inicial na UE e explicando os limites de “não transferível/não composável externamente”.

- Extensão Cripto do Payment for Order Flow

A monetização baseia-se em Payment for Order Flow (PFOF). Estruturando a exposição em derivados fechados na app, estende o PFOF e receitas de negociação (incluindo cobertura/market making) à infraestrutura já existente.

2.5 Outros Participantes

Além das plataformas principais, o mercado conta com prestadores de serviços que seguem abordagens distintas — tornando este um dos segmentos mais inovadores do ecossistema cripto.

- Dinari dShares: Pioneiro Multi-Chain RWA

Dinari lançou os tokens dShares em fevereiro de 2024, inicialmente apenas no site oficial e negociáveis com a stablecoin USD+. A escala foi modesta. Em julho, Dinari criou pools de liquidez USD na Arbitrum–Uniswap para o token MSTR.d (MicroStrategy), entrando em negociação aberta on-chain. Lançou também a Dinari Financial Network — order book omni-chain na Avalanche — para unificar liquidez de ações tokenizadas em várias chains, incluindo Arbitrum, Base e Plume.

- Superstate: Via de Conformidade para Tokens Oficiais de Emissor

Superstate permite que empresas cotadas emitam diretamente “tokens oficiais de ações” on-chain, assumindo toda a responsabilidade pela emissão e obrigações regulatórias. A principal vantagem é previsibilidade regulatória e clareza jurídica. Exemplos incluem Galaxy Digital (token GLXY), SharpLink e Forward Industries.

VIII. Estado Atual do Token GLXY

O modelo de autoemissão enfrenta desafios práticos: equipas de gestão podem não dominar dinâmicas cripto e têm pouco incentivo para emissão contínua ou market making. No GLXY, por exemplo, os tokens emitidos representam menos de 0,02 % das ações ordinárias Classe A da Galaxy Digital. Para além do lançamento, a escala manteve-se praticamente inalterada, com menos de 100 detentores on-chain.

III. Diferenciação das Soluções Mainstream e Obstáculos ao Crescimento

3.1 Escala

IX. Comparação de AUM das Principais Plataformas

Em termos de escala:

- xStocks e Ondo concentram mais de 90 % do AUM total.

- O modelo CFD da Robinhood apresenta volumes elevados, mas o componente on-chain é apenas registo, não refletindo toda a escala.

- A estratégia de deployment on-chain é crítica: taxas baixas e elevada capacidade em Solana e Arbitrum atraem soluções tokenizadas, enquanto a base de utilizadores da BNB Chain impulsiona projetos emergentes e expansão multichain.

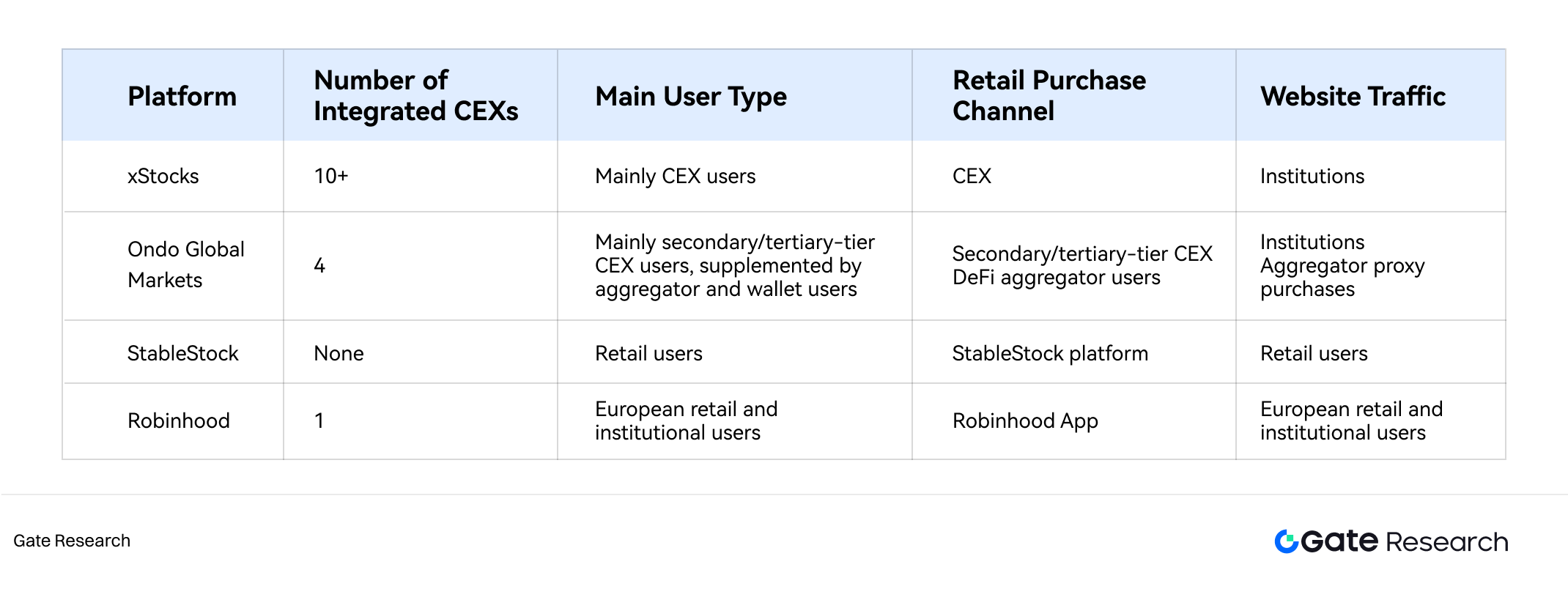

3.2 Estrutura de Utilizador

X. Comparação da Estrutura de Utilizadores das Principais Plataformas

xStocks integrou-se com mais de 10 grandes CEX, formando a maior rede de distribuição do setor. Esta liderança advém da vantagem de pioneiro e do design orientado para o mercado secundário. A base de utilizadores é composta por traders nativos de CEX, habituados a negociar ações tokenizadas em ambientes centralizados, procurando exposição conveniente a ações dos EUA e negociação 24/7 cross-time-zone.

Ondo Global Markets distingue-se pela distribuição via agregadores DeFi (CowSwap, 1inch) e carteiras de terceiros. Ao comprar tokens via agregador, a transação é encaminhada para o backend da Ondo, desencadeando compra real das ações e emissão do token. O frontend do agregador gere tráfego e oferece experiência sem KYC, enquanto o backend da Ondo assegura conformidade, custódia e execução. O resultado é um modelo “alcance leve, núcleo fortemente conforme” que contorna a complexidade regulatória de lidar diretamente com retalho.

Algumas CEX optaram por listar tokens Ondo para negociação secundária, em vez de integrar o mecanismo nativo “buy-to-mint / sell-to-burn”.

XI. Situação dos Ativos dos Utilizadores StableStock

StableStock funciona como corretora on-chain, servindo utilizadores exclusivamente através da sua plataforma. Esta estrutura resulta numa base quase totalmente retalhista. Todo o percurso — onboarding fiat/stablecoin, negociação, emissão de tokens, resgate físico — decorre num ecossistema fechado. Isto confere controlo total da relação e dos dados, mas limita o crescimento à capacidade própria de aquisição e conversão, sem beneficiar dos fluxos das CEX externas. Para ultrapassar este teto, o StableStock está a desenvolver o StableVault, visando transformar stTokens em blocos composáveis para o ecossistema DeFi — empréstimos, DEX, perpétuos, produtos estruturados.

Por exigências regulatórias, Robinhood restringe a oferta de ações tokenizadas à sua app. A base de utilizadores é proveniente da Robinhood e Bitstamp, totalizando dezenas de milhões, maioritariamente retalhistas europeus. O poder da marca e experiência integrada são o principal trunfo, permitindo canalização interna eficiente e penetração profunda, mas sacrificando composabilidade on-chain e liquidez externa.

3.3 Liquidez

A liquidez é vital para ações tokenizadas enquanto ativos negociáveis, sendo o principal obstáculo ao desenvolvimento do setor. Diferentes plataformas apresentam variações profundas nas fontes, profundidade e estabilidade da liquidez. (Robinhood, por modelo CFD, internaliza liquidez e isola-a dos mercados públicos.)

xStocks depende de investidores profissionais que arbitram entre mercados primário e secundário para manter preços ancorados. Estes investidores são sobretudo market makers de CEX e institucionais autorizados. Idealmente, sempre que o preço se desvia do valor real, instituições com direitos de emissão e resgate arbitram o preço de volta ao justo.

Na prática, faltam incentivos para arbitragem ou emissão contínua, levando ao estagnamento da oferta de tokens e profundidade de mercado superficial. A emissão adicional exige pools de liquidez baseados em U (USDT/USDC), mas com entusiasmo moderado, o incentivo é ainda mais fraco.

Atualmente, a liquidez do xStocks está concentrada em poucos tokens (xTSLA, xCRCL), enquanto a maioria dos ativos long-tail tem profundidade quase nula; a provisão depende de poucos market makers e, com o aumento de exchanges e tokens, as ações tokenizadas perderam prioridade de alocação de capital. O ciclo vicioso é claro: falta de profundidade, ordens de dezenas de milhares de dólares provocam desvios drásticos do preço real, gerando depegs on-chain e desincentivando o interesse de negociação.

Ondo Global Markets e StableStock, que não dependem de arbitragem em mercado secundário, mantêm estabilidade de preços com maior facilidade, pois a liquidez origina-se do mercado acionista tradicional, embora difiram na execução.

Ondo opera modelo de cotação: o preço é definido pela própria Ondo, com base no valor real acrescido de prémio/spread. Enquanto mantiver capacidade de execução, os utilizadores transacionam a preços previsíveis. Contudo, a Ondo é contraparte em todas as operações; se o volume agregado exceder a capacidade de execução, pode alargar o spread para limitar fluxos, criando teto de liquidez invisível. Algumas CEX listam tokens Ondo para negociação secundária, não adotando o mecanismo nativo, enfrentando assim o mesmo problema de liquidez dos xStocks.

StableStock, via corretora parceira, compra ações reais no momento da compra com stablecoins, conferindo ancoragem de preço sólida. Contudo, a emissão de tokens depende da iniciativa dos utilizadores, mantendo a escala modesta e a negociação confinada ao StableStock Swap, sem oráculos externos ou liquidez profunda em DEX.

3.4 Canal de Resgate Físico

O ponto fulcral das ações tokenizadas é saber se funcionam como derivados que acompanham o preço ou como veículos que representam propriedade legal do ativo. O canal de resgate físico é o critério decisivo. Robinhood, por modelo CFD, não contempla resgate; são derivados financeiros.

xStocks, Ondo Global Markets e StableStock têm funcionalidade de resgate, mas divergem quanto a quem pode exercer esse direito.

No xStocks, apenas instituições profissionais conformes podem emitir tokens contra ações reais e resgatar tokens em ações, assumindo emissão primária e arbitragem. Retalho não tem acesso direto — só pode negociar tokens emitidos por estas instituições. O leque disponível é ditado pelas preferências dos emissores profissionais.

Ondo Global Markets, em teoria, permite a qualquer utilizador conforme com KYC resgatar tokens em ações reais. Na prática, o processo é tão rigoroso que raramente utilizadores comuns conseguem qualificar-se. A maioria recorre a agregadores e carteiras de terceiros, sem direitos reais de resgate.

StableStock é a única plataforma que permite genuinamente a utilizadores de retalho solicitar entrega efetiva das ações subjacentes, via corretora parceira HabitTrade, transferindo-as da custódia NASDAQ/NYSE para a conta pessoal do utilizador.

3.5 Composabilidade On-Chain

Desde que o contrato não tenha restrições, todos os tokens ERC-20 ou SPL-20, incluindo Robinhood na Arbitrum, podem ser usados em DeFi. Contudo, as ações tokenizadas estão ainda numa fase inicial e a composabilidade real é limitada.

Até agora, os tokens xStocks têm o maior grau de composabilidade. Os seis principais ativos TSLAx, NVDAx, SPYx, QQQx, GOOGLx e MSTRx são suportados pela Kamino (maior protocolo de empréstimos Solana), com depósitos de USD 3,5 milhões, embora o APY seja próximo de 0 %, e os depósitos sejam sobretudo de market makers. Destaca-se também o StableVault do StableStock, que pretende criar ativos geradores de rendimento, embora a origem do yield permaneça incerta.

3.6 Resumo dos Obstáculos ao Crescimento e à Escala

- Obstáculo de Liquidez e Fragmentação

A liquidez é o problema central; a slippage sentida pelos utilizadores resulta da insuficiência de liquidez. As ações tokenizadas entraram num ciclo negativo: “liquidez insuficiente → experiência de utilizador deficiente e relutância das instituições → liquidez ainda mais fraca”. O xStocks depende de arbitragem profissional, mas o modelo de incentivos fracassou. Não existe mecanismo de recompensa para captar LPs em larga escala para ativos long-tail. Ondo Global Markets não foi corretamente compreendido pela maioria das CEX; em vez de integrarem o motor buy-to-mint/sell-to-burn, limitaram-se a listar tokens para negociação secundária, sem melhorar a experiência dos utilizadores.

Mesmo representando o mesmo ativo, a liquidez permanece fragmentada entre plataformas e chains, devido às diferentes soluções e operadores.

- Desalinhamento da Procura

O desafio prático é o desalinhamento entre proposta de valor e procura real.

Soluções centradas no “token” não criaram casos de uso inovadores que só possam ser realizados on-chain — como estratégias de composição ou derivados colateralizados eficientes. A tokenização arrisca tornar-se mera curiosidade tecnológica, não necessidade funcional.

Soluções centradas na “ação” deviam focar aquisição e marketing em países e regiões em desenvolvimento, pois em mercados desenvolvidos, comprar ações dos EUA não é barreira. Quanto maior a preferência por stablecoins, maior a procura para usar stablecoins na aquisição de exposição a ações dos EUA.

Todas as soluções de ações tokenizadas apresentam concessões aos reguladores para navegar incerteza normativa. Por exigências de conformidade, podem perder direitos essenciais de acionista — dividendos, voto ou resgate das ações reais.

IV. Tendências de Mercado e Perspetivas

A migração on-chain dos ativos globais é irreversível. A 25 de novembro de 2025, o TVL total do setor RWA ultrapassava USD 35 mil milhões, com ações tokenizadas (incluindo ETFs) a representarem menos de 2 %. A tokenização de crédito privado e obrigações do Tesouro amadureceu, com ferramentas cada vez mais sofisticadas. Sendo a maior classe de ativos mundial, as ações são o alvo final da adoção on-chain.

4.1 Diversificação de Ativos e Casos de Uso

O universo das ações tokenizadas expande-se para além das blue chips, abrangendo categorias de ativos mais diversificadas:

- ETFs e Produtos de Índice: Entre os 13 ativos tokenizados que superam os USD 10 milhões, sete são ETFs ou produtos de índice.

- Private Equity e Ativos Pré-IPO: Robinhood já oferece exposição tokenizada a empresas privadas como OpenAI e SpaceX, permitindo acesso a ativos de elevado crescimento em fases precoces, antes reservados a capital de risco e investidores credenciados.

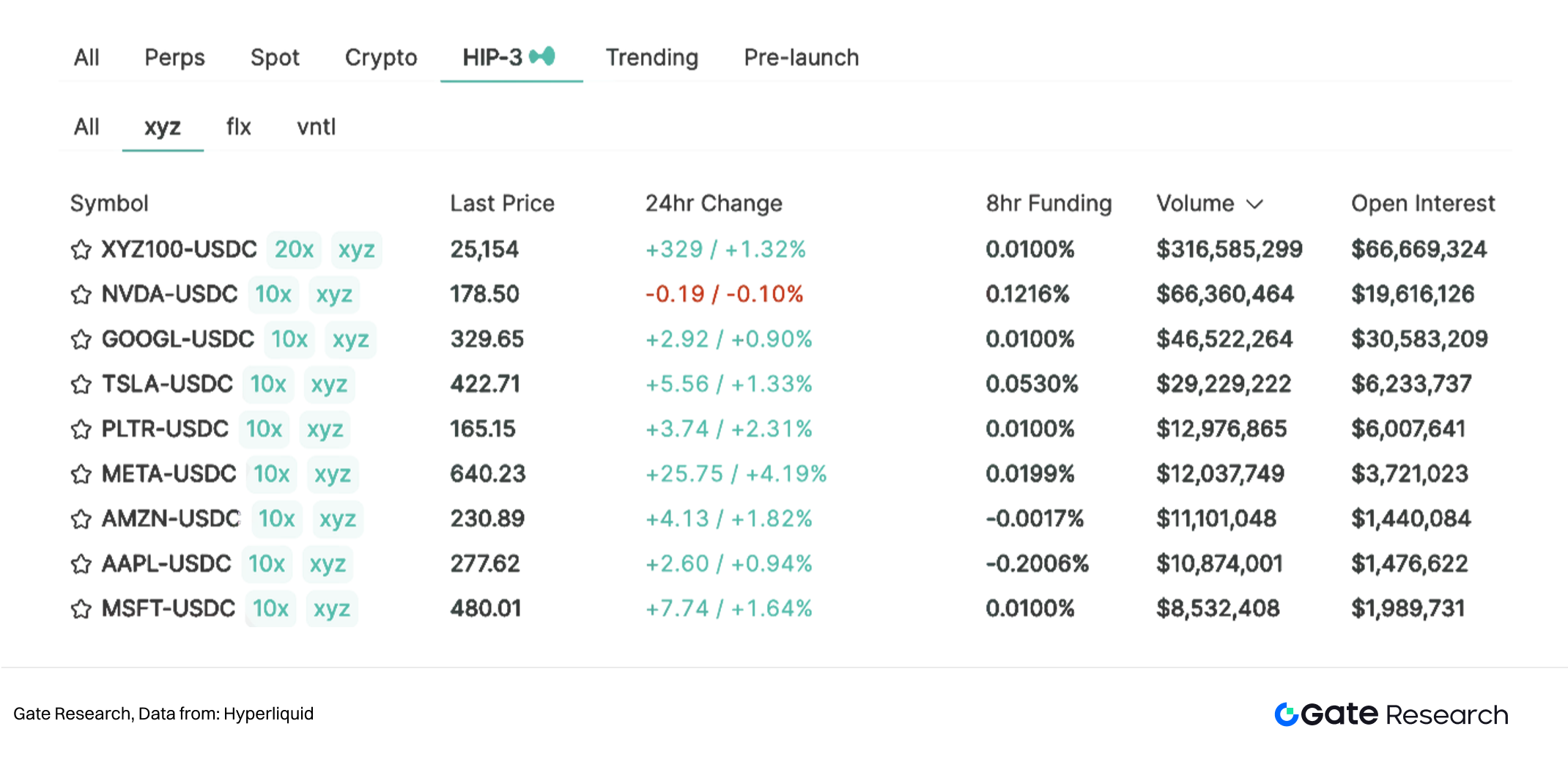

XII. Visão Geral do Mercado HIP-3 Hyperliquid

- Contratos Perpétuos: Com a atualização HIP-3 da Hyperliquid, é possível criar mercados personalizados de contratos perpétuos, com os mercados de ações perpétuas on-chain a emergirem como vertente relevante.

4.2 Tokenização Regionalizada de Ações

A exploração regulatória está a formar um cenário multipolar na UE, Médio Oriente e Ásia (Singapura, Hong Kong). Para investidores em países desenvolvidos, deter apenas ações locais ou dos EUA não satisfaz as necessidades. À medida que mais jurisdições abrem vias conformes, investidores de mercados emergentes ganham acesso a mercados mainstream via ativos tokenizados, e a tokenização de ações locais nestes países torna-se oportunidade para investidores globais que procuram diversificação.

4.3 ETFs On-Chain Emitidos por Grandes Emissores Tradicionais

O próximo ponto de crescimento explosivo reside na participação de gigantes financeiros tradicionais como BlackRock e Fidelity — replicando o impacto transformador das vagas de ETF BTC e ETH, trazendo melhorias drásticas em credibilidade, comunicação regulatória e modelos de negócio.

Com a entrada de colossos como BlackRock, os principais players nativos e pioneiros deverão evoluir de emissores diretos para fornecedores de infraestrutura para toda a indústria.

Referências

(Clique abaixo para consultar o relatório completo)Gate Research é uma plataforma de investigação blockchain e cripto que disponibiliza conteúdos aprofundados, incluindo análise técnica, insights, revisões de mercado, estudos sectoriais, previsões de tendências e análise macroeconómica.

Aviso Legal

Investir em criptomoedas envolve riscos elevados. Recomenda-se aos utilizadores que efetuem pesquisa independente e compreendam totalmente a natureza dos ativos e produtos antes de tomar decisões de investimento. Gate não se responsabiliza por quaisquer perdas ou danos decorrentes dessas decisões.