Revolusi Blockchain Tengah Berlangsung; Ethereum Masih dalam Tren Bullish.

Setelah terjadinya crash pada 11 Oktober, pasar kripto tetap stagnan, dengan market maker dan investor sama-sama mengalami kerugian besar. Pemulihan modal dan sentimen membutuhkan waktu. Meski demikian, volatilitas dan peluang baru selalu hadir di dunia kripto, sehingga kami tetap optimis menghadapi masa depan. Tren integrasi aset kripto utama dengan keuangan tradisional untuk membentuk model bisnis baru terus berlanjut, bahkan integrasi ini mempercepat serta memperkuat keunggulan kompetitif selama masa penurunan pasar.

I. Konsensus Wall Street Makin Kokoh

Pada 3 Desember, Ketua SEC AS Paul Atkins dalam wawancara eksklusif FOX di New York Stock Exchange menyatakan, “Dalam beberapa tahun ke depan, seluruh pasar keuangan AS dapat beralih ke blockchain.”

Atkins menyoroti:

(1) Keunggulan utama tokenisasi adalah ketika aset sudah on-chain, baik struktur kepemilikan maupun atribut aset menjadi sangat transparan. Saat ini, perusahaan publik sering tidak benar-benar mengetahui siapa pemegang sahamnya, di mana mereka berada, atau di mana saham mereka disimpan.

(2) Tokenisasi juga berpotensi menghadirkan penyelesaian “T+0”, menggantikan siklus penyelesaian perdagangan “T+1” saat ini. Secara prinsip, mekanisme delivery versus payment (DVP) dan receive versus payment (RVP) on-chain mampu menurunkan risiko pasar dan meningkatkan transparansi. Keterlambatan antara kliring, penyelesaian, dan penyerahan dana menjadi sumber utama risiko sistemik.

(3) Ia menilai tokenisasi adalah arah tak terhindarkan bagi layanan keuangan, dan bank serta broker utama telah bergerak ke sana. Hal ini bisa menjadi kenyataan secara global dalam waktu kurang dari 10 tahun—bahkan mungkin hanya beberapa tahun. Kami terus mengadopsi teknologi baru agar AS tetap terdepan dalam ranah kripto dan sektor terkait.

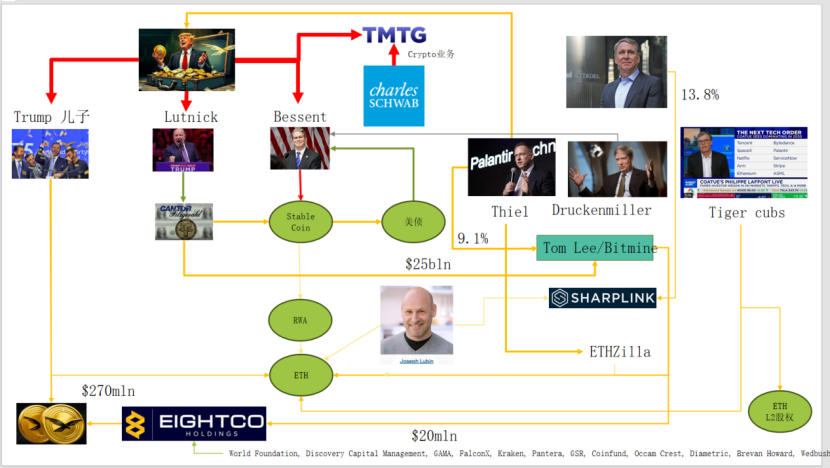

Secara nyata, Wall Street dan Washington telah membangun jaringan modal kripto yang erat, membentuk rantai narasi baru: elite politik dan bisnis AS → US Treasuries → perusahaan kustodian stablecoin/kripto → Ethereum + RWA + L2.

Grafik di atas menunjukkan hubungan erat antara keluarga Trump, market maker obligasi tradisional, Departemen Keuangan, perusahaan teknologi, dan perusahaan kripto, dengan garis elips hijau menjadi tulang punggung utama:

(1) Stablecoin (USDT, USDC, aset dolar AS pendukung WLD, dan lain-lain)

Aset cadangan utama berupa US Treasuries jangka pendek dan simpanan bank, yang disimpan melalui broker seperti Cantor.

(2) US Treasuries

Diterbitkan dan dikelola oleh Treasury/Bessent

Dimanfaatkan oleh Palantir, Druckenmiller, Tiger Cubs, dan lainnya sebagai aset dasar berisiko rendah yang menghasilkan imbal hasil

Juga menjadi target aset imbal hasil bagi perusahaan pengelola stablecoin/treasury.

(3) RWA

Dari US Treasuries, hipotek, dan piutang hingga pembiayaan perumahan

Ditokenisasi melalui protokol Ethereum L1/L2.

(4) Ekuitas ETH & ETH L2

Ethereum menjadi chain utama untuk RWA, stablecoin, DeFi, dan AI-DeFi

Ekuitas/token L2 mewakili klaim atas volume perdagangan dan arus kas biaya transaksi di masa depan.

Rantai ini menggambarkan:

Kredit dolar AS → US Treasuries → cadangan stablecoin → berbagai treasury/protokol RWA kripto → pada akhirnya settle di ETH/L2.

Dari sisi TVL RWA, dibandingkan public chain lain yang turun pasca 11 Oktober, ETH menjadi satu-satunya yang pulih dan naik dengan cepat. Saat ini, TVL sebesar $1,24 miliar atau 64,5% dari total pasar kripto.

II. Kemajuan Value Capture pada Ethereum

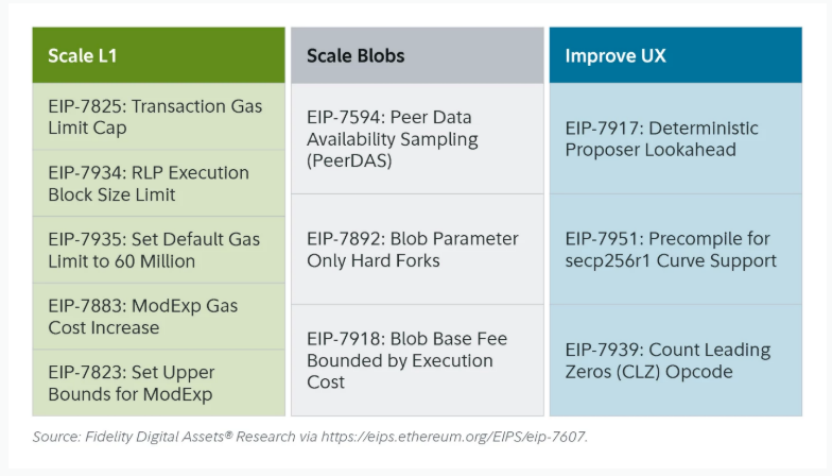

Pembaruan Fusaka Ethereum baru-baru ini memang tidak menimbulkan gejolak berarti di pasar, namun dari sisi evolusi struktur jaringan dan model ekonomi, ini merupakan tonggak penting. Fusaka melampaui sekadar scaling lewat EIP seperti PeerDAS; tujuannya mengatasi kurangnya value capture mainnet L1 sejak munculnya L2.

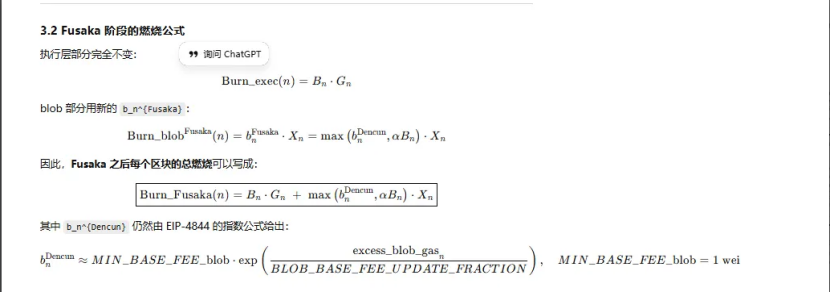

Melalui EIP-7918, ETH memperkenalkan blob base fee sebagai “dynamic floor price” yang batas bawahnya dipatok pada base fee execution layer L1. Blob wajib membayar DA fee dengan harga sekitar 1/16 dari base fee L1. Artinya, rollup tidak bisa lagi memakai bandwidth blob dengan biaya hampir nol dalam waktu lama. Biaya ini akan dibakar dan mengalir kembali ke pemegang ETH.

Terdapat tiga upgrade Ethereum terkait “burning”:

(1) London (satu dimensi): membakar execution layer; ETH mulai burning terstruktur berdasarkan penggunaan L1

(2) Dencun (dua dimensi + pasar blob independen): membakar execution layer dan blob; data L2 yang ditulis ke blob juga membakar ETH, tetapi saat permintaan rendah, bagian blob hampir nol.

(3) Fusaka (dua dimensi + blob terikat ke L1): penggunaan L2 (blob) mewajibkan pembayaran dan burning minimal proporsi tetap dari base fee L1, sehingga aktivitas L2 lebih stabil terpetakan ke burning ETH.

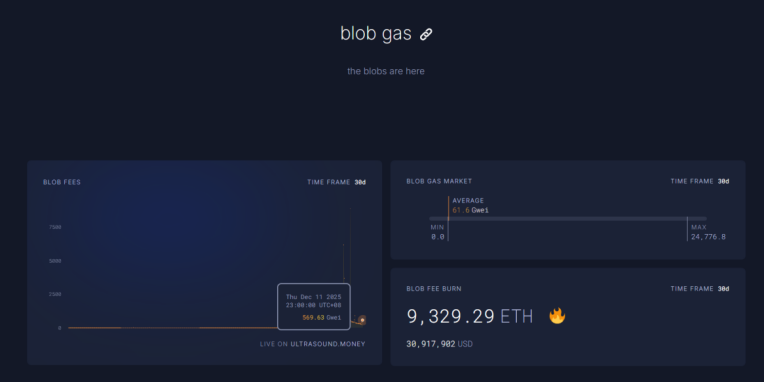

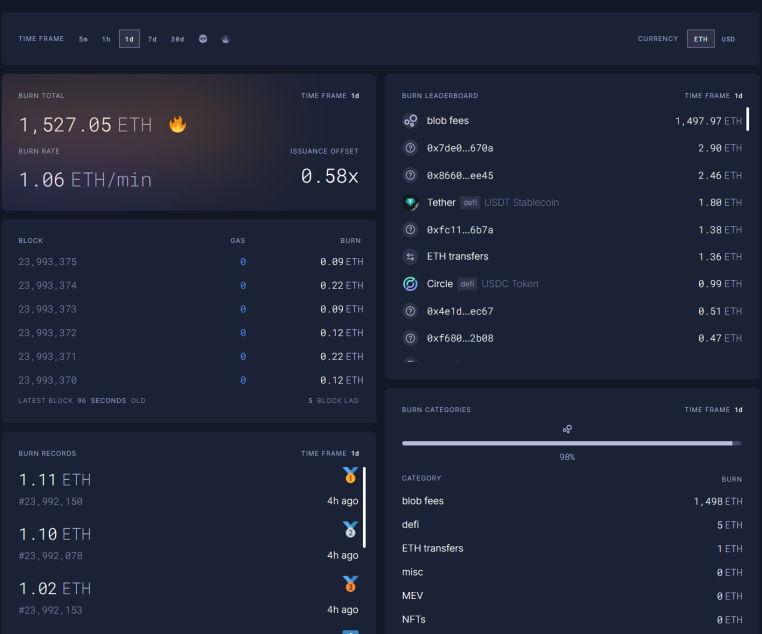

Saat ini, biaya blob untuk satu jam pada pukul 23.00 tanggal 11 Desember melonjak hingga 569,63 miliar kali lipat dari level sebelum upgrade Fusaka, dengan 1.527 ETH dibakar dalam sehari. Biaya blob kini menyumbang 98% dari ETH yang dibakar—porsi tertinggi sepanjang sejarah. Seiring meningkatnya aktivitas ETH L2, upgrade ini berpotensi membuat ETH kembali deflasi.

III. Ketangguhan Teknis Ethereum

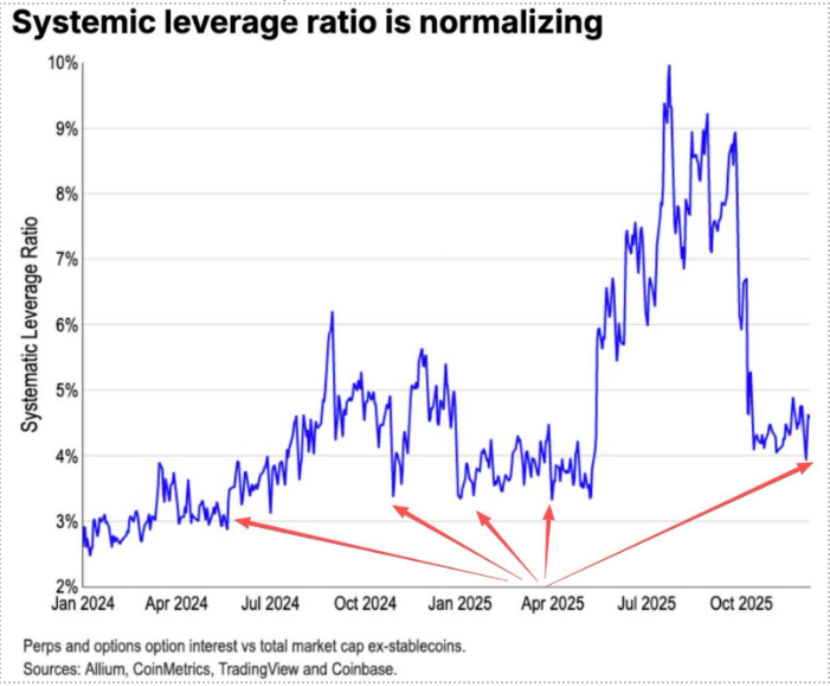

Selama koreksi 11 Oktober, seluruh posisi futures leverage ETH dilikuidasi, yang akhirnya memicu posisi leverage spot. Banyak pihak yang kurang yakin pada ETH—termasuk banyak OG lama—mengurangi kepemilikan dan keluar. Data Coinbase menunjukkan leverage spekulatif di kripto turun ke level terendah sepanjang sejarah, yakni 4%.

Secara historis, sumber utama short ETH adalah strategi Long BTC/Short ETH, yang biasanya efektif di pasar bearish. Namun kali ini, hasilnya berbeda. Rasio ETH/BTC tetap datar sejak November.

Saat ini, 13 juta ETH—sekitar 10% dari total suplai—masih tersimpan di bursa, rekor terendah sepanjang masa. Seiring gagalnya strategi Long BTC/Short ETH sejak November, kepanikan ekstrem di pasar perlahan bisa menciptakan peluang “short squeeze”.

Menjelang 2025–2026, baik sinyal kebijakan moneter maupun fiskal dari AS dan Tiongkok menjadi lebih kondusif:

AS akan mengambil langkah proaktif, memangkas pajak, menurunkan suku bunga, dan melonggarkan regulasi kripto. Tiongkok akan menjaga pelonggaran moderat dan stabilitas keuangan, menekan volatilitas.

Dengan ekspektasi pelonggaran di Tiongkok dan AS, serta volatilitas penurunan aset yang ditekan, sementara kepanikan masih berlangsung dan modal serta sentimen belum sepenuhnya pulih, ETH tetap berada di “strike zone” yang menarik untuk pembelian.

Pernyataan:

- Artikel ini diterbitkan ulang dari [[](https://trendresearch.medium.com/%E5%8C%BA%E5%9D%97%E9%93%BE%E9%9D%A9%E5%91%BD-%E8%BF%9B%E8%A1%8C%E6%97%B6-%E6%8C%81%E7%BB%AD%E7%9C%8B%E6%B6%A8%E4%BB%A5%E5%A4%AA%E5%9D%8A-7ffb991b0cb1)[Trend Research](https://trendresearch.medium.com/?source=post_page---byline--7ffb991b0cb1---------------------------------------)\], dengan hak cipta milik penulis asli [Trend Research]. Jika Anda keberatan dengan publikasi ulang ini, silakan hubungi tim Gate Learn dan kami akan menanganinya sesuai prosedur.

- Disclaimer: Pendapat dan pandangan yang diungkapkan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Tanpa referensi khusus pada Gate, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.

Bagikan

Konten

Artikel Terkait

Bagaimana Mempertaruhkan ETH?

Apa itu Ethereum Terbungkus (WETH)?

Apa itu The Merge?

Apa itu Neiro? Semua yang Perlu Anda Ketahui Tentang NEIROETH pada 2025

Panduan Cara Berpindah Jaringan di MetaMask