Ringkasan

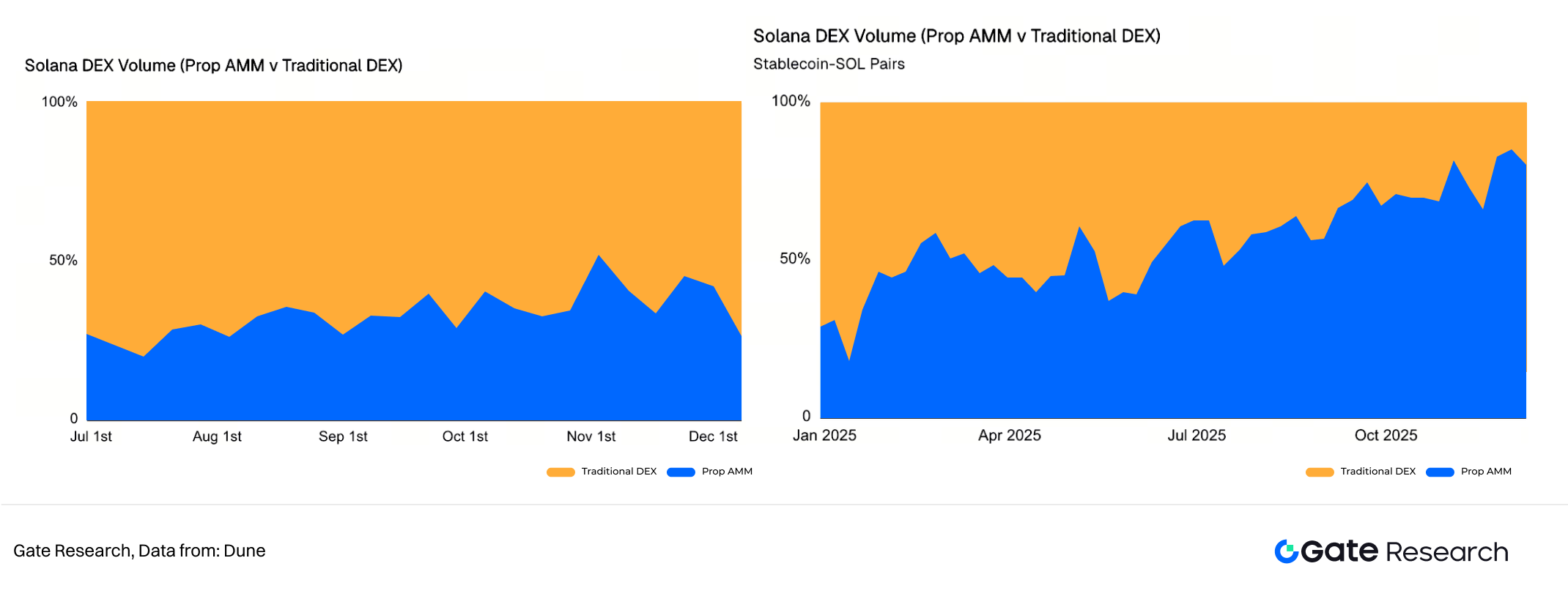

- Prop AMM menyumbang 20%-40% dari volume mingguan Solana, dengan lebih dari 80% pada pasangan SOL-Stablecoin.

- Model dana proprietary pada Prop AMM menghilangkan impermanent loss (IL), mengubahnya menjadi risiko inventaris yang dapat dihedging.

- Profitabilitas tidak bergantung pada insentif token; Prop AMM memperoleh keuntungan melalui spread. Profit = total spread yang didapat dari market making - fluktuasi nilai pasar aset inventaris - biaya operasional.

- Seiring Solana berkembang menuju model CEX on-chain, Prop AMM akan berperan sebagai market maker inti.

I. Tiga Iterasi AMM

Salah satu inovasi inti DeFi adalah Automated Market Maker (AMM), yang menggantikan model order book tradisional dengan rumus matematika. Namun, perkembangan AMM tidak terjadi secara instan—telah melalui tiga iterasi utama, masing-masing bertujuan mengatasi masalah efisiensi modal dari generasi sebelumnya.

1.1 Generasi Pertama: Standard CPMM (Constant Product Market Maker)

Generasi pertama AMM menandai era DeFi dengan kesederhanaannya, namun cacat desain yang melekat membatasi profesionalismenya. Protokol representatif meliputi Uniswap V2 dan Raydium (Legacy). Intinya adalah rumus constant product x \ y = k, artinya hasil perkalian dua kuantitas aset x dan y dalam pool selalu konstan k*.

Fitur utama jenis AMM ini adalah market making pasif. Likuiditas secara teori didistribusikan merata di seluruh rentang harga dari 0 hingga ∞, memastikan likuiditas tersedia di setiap titik harga. Namun, biayanya adalah distribusi kedalaman yang sangat tipis dan efisiensi modal yang sangat rendah—sebagian besar modal dialokasikan ke rentang harga yang jauh dari harga perdagangan saat ini, pada dasarnya dalam keadaan “dormant” dan tidak dapat digunakan secara efektif.

Contohnya, pada pool SOL/USDC, meskipun harga SOL saat ini adalah 150 USDC, menurut rumus tersebut, sebagian besar dana tetap dialokasikan ke titik harga seperti 1 USDC atau 1.000 USDC untuk SOL, yang sangat kecil kemungkinan diperdagangkan. Ini mirip dengan toko serba ada dengan rak penuh minuman berharga dari 1 hingga 1.000 yuan, tetapi pelanggan hanya membeli satu atau dua—sebagian besar inventaris tidak pernah terjual.

Pada saat yang sama, liquidity provider (LP) harus menanggung risiko impermanent loss (IL) yang tinggi. Biaya trading seringkali tidak cukup untuk menutup IL, sehingga LP lebih mengandalkan reward token untuk menutupi kerugian akibat fluktuasi harga aset.

1.2 Generasi Kedua: Concentrated Liquidity (CLMM)

Untuk meningkatkan efisiensi modal, generasi kedua AMM memperkenalkan konsep concentrated liquidity, yang diwakili oleh Uniswap V3. LP dapat secara aktif mengalokasikan modal dalam rentang harga khusus (misal, hanya menyediakan likuiditas saat ETH berada di antara 2.900 dan 3.000 USDC), sehingga menawarkan kedalaman likuiditas jauh lebih tinggi dari CPMM pada rentang target. Inovasi ini menjadi terobosan besar—peluncuran Uniswap V3 diibaratkan sebagai momen iPhone di dunia DeFi, menjadi paradigma utama likuiditas DeFi.

Namun, CLMM memindahkan seluruh tanggung jawab dan kompleksitas manajemen ke LP. LP harus bertindak seperti market maker profesional, terus memprediksi pergerakan harga dan menyesuaikan rentang mereka secara manual. Jika harga bergerak keluar dari rentang yang ditentukan, posisi LP akan dikonversi 100% menjadi satu aset, sehingga keluar dari mode market making hingga harga kembali atau rentang diatur ulang secara manual.

Hasilnya adalah pengalaman pengguna yang terfragmentasi: return tinggi dinikmati oleh manajer aktif dengan skill profesional, sementara pengguna ritel menghadapi beban manajemen berat atau risiko lebih tinggi dan return lebih rendah akibat pengaturan rentang yang buruk. Walau CLMM meningkatkan efisiensi modal, ia juga memperlebar kesenjangan antara peserta profesional dan amatir.

1.3 Generasi Ketiga: Active Management dan Discrete Liquidity (Diwakili Solana)

Pada dua generasi inovasi AMM sebelumnya, Ethereum dan DEX utama Uniswap menjadi penggerak utama. Namun, pada revolusi AMM generasi ketiga saat ini, Solana—dengan TPS tinggi, biaya transaksi rendah, dan aktivitas on-chain yang aktif—menjadi lahan uji yang lebih ideal. Generasi ini mendorong manajemen likuiditas ke level ekstrem, memungkinkan penyesuaian harga dengan frekuensi tinggi hingga milidetik yang menyaingi efisiensi CEX.

Berkat karakteristik unik Solana—TPS tinggi, gas fee rendah, dan volume trading besar—perkembangan AMM-nya terbagi menjadi dua cabang:

(1) Cabang A: Public Active (Public DLMM), diwakili oleh Meteora Likuiditas didiskretisasi ke serangkaian “price bins” yang saling terhubung (bin-based). Transparan, permissionless, dan tetap terbuka untuk peserta ritel, yang dapat mengelola posisi melalui strategi algoritmik terintegrasi protokol. Dari sisi evolusi teknis, DLMM adalah implementasi rekayasa yang lebih elegan dan ramah pengguna dari konsep CLMM, dioptimalkan untuk blockchain berperforma tinggi.

(2) Cabang B: Private Institutional (Prop AMM / Dark Pools), diwakili oleh Humidifi dan Tessera V Pada Prop AMM, “LP” bukan lagi pengguna ritel, melainkan market maker profesional dengan kepemilikan besar. Sistem ini sepenuhnya black-box, tidak bergantung pada rumus constant product x \ y = k* untuk penentuan harga. Sebaliknya, mereka menggunakan oracle eksternal dan algoritma internal, langsung memetakan mesin matching dan logika manajemen inventaris ala CEX ke blockchain untuk mengejar kualitas eksekusi perdagangan terbaik.

Secara keseluruhan, evolusi AMM bergerak dari menawarkan likuiditas tipis di mana-mana menjadi menyediakan likuiditas dalam di titik yang paling dibutuhkan. Prop AMM menjadi tonggak baru dalam perlombaan efisiensi ini—menyediakan layanan market making profesional on-chain yang didukung modal institusional.

II. Definisi dan Mekanisme Prop AMM (Dark Pools)

Kehadiran Prop AMM menandai pergeseran kunci dalam strategi market making on-chain—dari yang digerakkan oleh model matematika menjadi berbasis logika trading profesional. Intinya, ini membawa meja trading market maker (MM) berperforma tinggi langsung ke on-chain, memanfaatkan lingkungan latency rendah Solana untuk eksekusi trading berfrekuensi tinggi dan slippage rendah.

2.1 Definisi dan Batasan

Prop AMM adalah venue trading on-chain di mana likuiditas sepenuhnya dikendalikan oleh market maker profesional, algoritma penentuan harga tidak dipublikasikan (atau sebagian dihitung off-chain), dan biasanya tanpa antarmuka frontend. Karena operasi internalnya yang tidak transparan ke publik, mereka sering disebut Dark AMM atau Private Market Maker. Prop AMM utama di Solana meliputi HumidiFi, Tessera V, GoonFi, ZeroFi, dan SolFi.

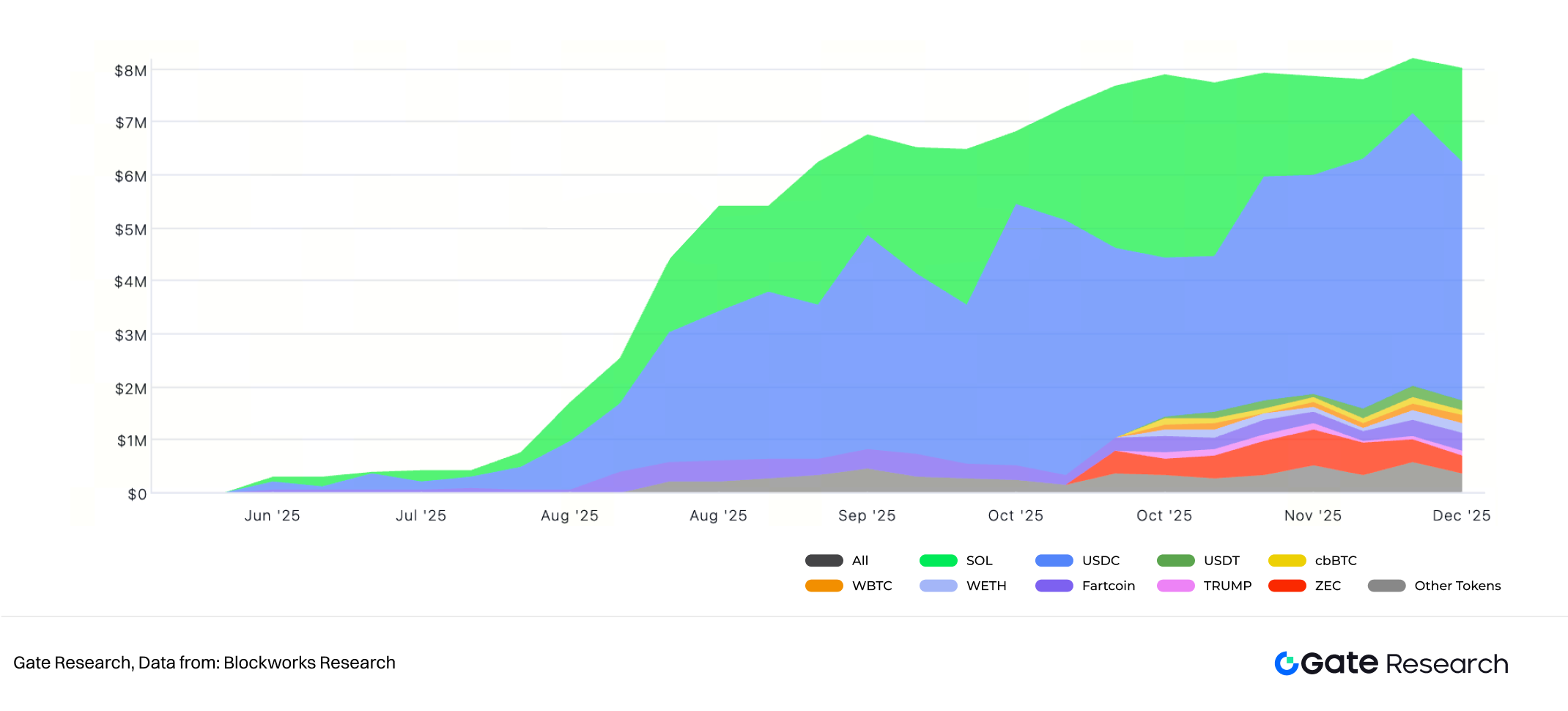

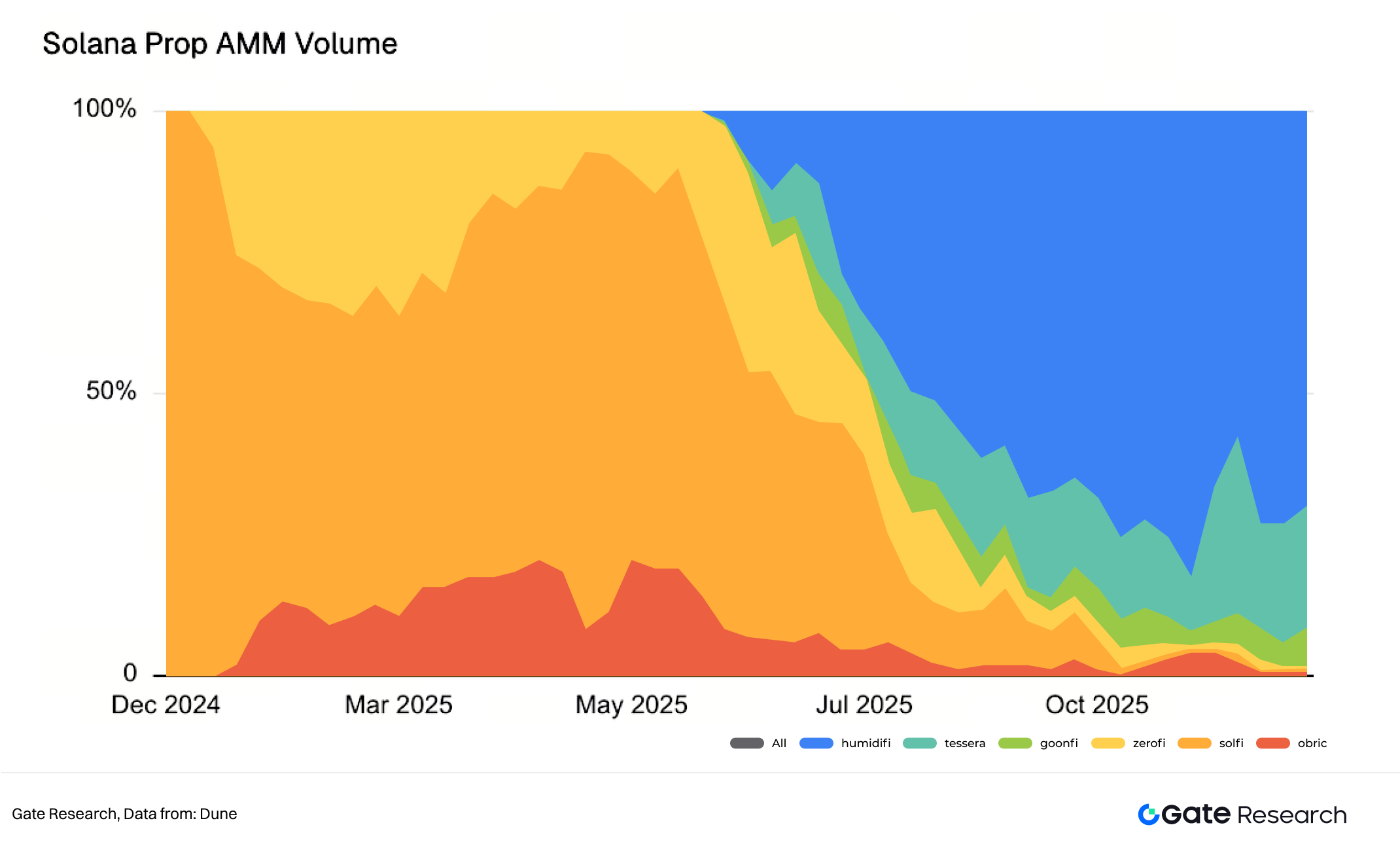

I. Solana Prop AMM Volume

2.2 Mengapa Disebut “Prop” (Proprietary)?

“Proprietary” adalah kunci untuk memahami cara kerja AMM tipe ini:

(1) Dana Proprietary: Likuiditas pada AMM ini 100% disediakan oleh tim proyek atau market maker profesional di belakangnya (dalam beberapa kasus, tim proyek berasal dari latar belakang market making). Mereka tidak menerima deposit publik, sepenuhnya membalikkan model DeFi tradisional di mana likuiditas disuplai pengguna ritel.

(2) Strategi Proprietary: Strategi trading—cara melakukan quote, kapan membatalkan order, cara hedging—adalah rahasia dagang inti market maker. Strategi ini tidak ditulis dalam smart contract untuk ditinjau publik. Sebaliknya, perhitungan dilakukan off-chain, dan hanya instruksi trading akhir yang dikirim ke on-chain untuk settlement, mirip meja proprietary trading di keuangan tradisional.

2.3 Teknologi dan Mekanisme Operasi

Prop AMM mampu memberikan performa market making on-chain yang menyaingi CEX berkat integrasi stack teknologi yang menggabungkan komputasi off-chain berperforma tinggi dengan eksekusi prioritas on-chain.

2.3.1 Model Harga Hibrida “Oracle + Solver”: Komputasi Off-Chain, Eksekusi On-Chain

Prop AMM tidak bergantung pada rasio aset dalam pool on-chain untuk penentuan harga. Sebaliknya, mereka menggunakan model harga hibrida yang memisahkan komputasi harga dan eksekusi perdagangan:

(1) Komputasi off-chain — Solver privat sebagai black box pengambil keputusan

Saat permintaan quote diinisiasi oleh Jupiter aggregator, backend Solver milik market maker aktif dan melakukan komputasi off-chain dalam hitungan milidetik: pertama, mengambil harga referensi dengan berlangganan dan memantau data oracle seperti Pyth, memperoleh nilai pasar wajar real-time dari institusi seperti exchange dan market maker yang diaggregasi off-chain; dengan input harga oracle, Solver menjalankan model algoritmik proprietary untuk menghitung quote final, yang memperhitungkan risiko inventaris, volatilitas, sentimen pasar, prediksi toxic order flow, dan biaya real-time; algoritma menghasilkan quote deterministik yang minimal berisi harga, jumlah token, dan timestamp validitas. Seluruh proses ini dilakukan di server off-chain, strategi, parameter, dan perhitungan bersifat privat.

(2) Eksekusi on-chain — settlement atomik dan terlindungi

Setelah komputasi off-chain selesai, sistem beralih ke fase eksekusi on-chain: Solver mengirim quote terhitung ke jaringan Solana melalui transaksi yang ditandatangani, inti prosesnya memanggil smart contract Prop AMM untuk memperbarui quote valid terkini di state; demi memastikan quote ini diprioritaskan, protokol dapat membayar priority fee lebih tinggi ke validator Jito—efektif bidding untuk eksekusi top-of-block di jaringan seperti Jito—memastikan quote dikonfirmasi sebelum transaksi pengguna biasa dan terlindungi dari arbitrase selama propagasi; setelah aggregator membandingkan quote di seluruh jaringan, jika Prop AMM menawarkan quote terbaik, trade pengguna diarahkan ke kontraknya, yang secara atomik memverifikasi dua kondisi utama: apakah harga pasar saat ini (biasanya tetap dicek via oracle) masih dalam rentang valid quote, dan apakah ukuran trade pengguna tidak melebihi jumlah yang diquote; jika kedua cek lolos, aset pengguna dan aset market maker yang diquote dipertukarkan dalam transaksi dan blok yang sama, market maker memperoleh spread dan pengguna menerima aset—seluruh proses ini sepenuhnya sukses atau sepenuhnya reverted, tanpa state parsial.

2.3.2 Entry Trafik: Parasit pada Aggregator (Jupiter)

Prop AMM beroperasi dalam “headless mode”, dengan satu-satunya entry point pengguna melalui aggregator utama seperti Jupiter. Ini membentuk hubungan parasit—Jupiter harus mencari harga terbaik untuk setiap permintaan trade pengguna, men-query semua sumber likuiditas di jaringan, termasuk Raydium, Orca, Meteora, dan berbagai Prop AMM.

Seluruh kompetisi terjadi dalam algoritma routing Jupiter, pada dasarnya perang harga level milidetik. Untuk setiap permintaan quote, “otak” Prop AMM harus merespons dalam milidetik. Hanya jika quotenya minimal setara atau secara konsisten lebih baik dari pool publik seperti Raydium, Orca, atau Meteora, trade akan diarahkan ke Prop AMM tersebut. Desain ini memaksa Prop AMM melakukan market making sangat efisien—kesalahan strategi atau delay teknis bisa menyebabkan kehilangan trafik.

Akibatnya, Prop AMM dan aggregator membentuk hubungan simbiotik yang dalam: Prop AMM bergantung pada aggregator untuk akses pengguna, sementara aggregator bergantung pada Prop AMM untuk harga terbaik demi tetap kompetitif.

2.3.3 Resistensi MEV dan Eliminasi IL

Manajemen risiko Prop AMM berjalan di dua sisi: eksternal, terdapat pertahanan aktif terhadap order flow berbahaya dan MEV; internal, model modal proprietary secara fundamental mengubah risiko market making dengan mengonversi IL yang tak terkendali menjadi risiko inventaris yang dapat dikelola.

Pada AMM publik, likuiditas bertindak sebagai utilitas publik pasif dan rentan dieksploitasi bot MEV. Sebaliknya, Prop AMM mengubah likuiditas menjadi “predator” aktif, beralih dari bertahan ke menyerang. Pertama, dengan membayar priority fee lebih tinggi, Prop AMM memastikan update quote dan transaksi mereka selalu masuk duluan, di depan bot penyerang, sehingga front-running secara teknis tidak mungkin. Kedua, Solver off-chain dapat menganalisis karakteristik trade secara real-time; untuk order dari alamat arbitrase yang dikenal atau pola arbitrase khas (misal trailing trade besar, sizing presisi), Solver dapat memilih tidak merespons atau memberi quote lebar yang tidak menguntungkan—efektif menolak layanan.

Terakhir, Prop AMM umumnya mengadopsi strategi Just-In-Time (JIT) liquidity. Setelah memenangkan trade via aggregator, mereka langsung mengalokasikan aset yang diperlukan dari vault sendiri dalam transaksi atomik yang sama atau instruksi berurutan, lalu segera menarik kembali. Ini meminimalkan waktu eksposur modal, sangat mempersempit window serangan bot MEV yang mencoba sandwich attack.

II. Komposisi Aset HumidiFi

Selain itu, Prop AMM memiliki keunggulan besar dibanding LP tradisional dengan mengubah risiko IL. Pada Prop AMM, protokol menggunakan modal proprietary, dan tujuannya bukan menjaga rasio aset konstan, melainkan terus menghasilkan pendapatan spread melalui quoting aktif. Fluktuasi inventaris—misal, memegang lebih banyak USDC dan lebih sedikit SOL saat bull market—merupakan hasil alami aktivitas market making, bukan “kerugian.” Maka, konsep impermanent loss tradisional tidak relevan di sini, digantikan oleh risiko inventaris.

Protokol mengelola inventaris secara dinamis melalui algoritma Solver agar tetap dalam rentang target. Ini bisa melibatkan hedging aktif atau balancing eksternal—misal, jika inventaris sangat miring, tim protokol dapat melakukan hedging di CEX untuk menyeimbangkan eksposur risiko secara cepat.

PnL akhir protokol = total spread dari market making – fluktuasi nilai pasar aset inventaris – biaya operasional.

Ini adalah model profit-loss aktif dan profesional, bukan IL pasif yang independen dari keputusan LP tradisional.

III. Lanskap Pasar dan Pemain Utama

Kebangkitan Prop AMM bukan peristiwa terisolasi, melainkan refleksi transformasi struktural mendalam di pasar DEX Solana. Sejak awal tahun ini, aktivitas trading DEX Solana bergeser dari spekulasi meme menuju fokus pada pasangan SOL-Stablecoin. Saat ini, SOL-Stablecoin secara konsisten berkontribusi 60%-70% dari volume DEX Solana, menciptakan peluang besar bagi strategi market making aktif untuk berkembang.

III. Volume DEX Solana

3.1 Peran Ekologis Prop AMM di Solana

Prop AMM tumbuh sangat pesat tahun ini, dengan beberapa Prop AMM utama mencapai volume kumulatif lebih dari $270 miliar. Saat ini, Prop AMM mencakup 20% hingga 40% volume mingguan DEX Solana.

IV. DEX Solana: Prop AMM vs DEX Tradisional (Pasangan SOL-Stablecoin (kanan))

Khusus pada pasangan SOL-Stablecoin, Prop AMM jelas mengamankan posisi strategis sebagai eksekusi layer teratas Solana, merebut lebih dari 80% pangsa pasar. Pada transaksi besar (di atas $100.000) SOL-Stablecoin, Prop AMM unggul jauh atas AMM tradisional dalam hal slippage. Ini karena kedalaman likuiditasnya dimodelkan mengikuti infrastruktur CEX, bukan hanya mengandalkan TVL on-chain.

3.2 Pemain Utama dan Kompetisi di Prop AMM

Di sektor Prop AMM, terdapat gap performa signifikan akibat perbedaan strategi dan model manajemen risiko.

V. Pangsa Pasar Volume Prop AMM Solana

Sejak diluncurkan akhir Juni, HumidiFi dengan cepat menjadi Prop AMM terbesar—bahkan DEX terbesar—di Solana, juga menjadi Prop AMM pertama yang menembus volume trading kumulatif $100 miliar. Saat ini, HumidiFi mempertahankan volume trading harian di atas $1 miliar, dengan pangsa pasar lebih dari 60% di antara Prop AMM.

Alasannya terletak pada daya saing inti Prop AMM: jumlah pasangan trading yang didukung, strategi proprietary tim di belakangnya, dan efektivitas kurva harga black-box. Kemampuan meminimalkan spread sangat krusial.

VI. Pasangan Token Aktif di Prop AMM

Walau volume trading Prop AMM terkonsentrasi pada pasangan inti seperti SOL-Stablecoin, protokol baru mulai memperluas kemampuan quoting ke lebih banyak aset long-tail demi bersaing memperebutkan prioritas routing aggregator dan menarik arus order lebih luas. Misal, Aquifer yang diluncurkan September menawarkan quote untuk hingga 190 pasangan trading—lebih banyak dari total gabungan Prop AMM lain. Demikian juga, ZeroFi, HumidiFi, dan AlphaQ aktif memperluas cakupan layanan ke memecoin teratas (seperti Fartcoin dan USELESS) serta aset cross-chain dari jaringan pihak ketiga (seperti MON dan ZEC).

Meski demikian, nilai inti Prop AMM tetap pada minimnya spread dan stabilitas spread yang dijaga.

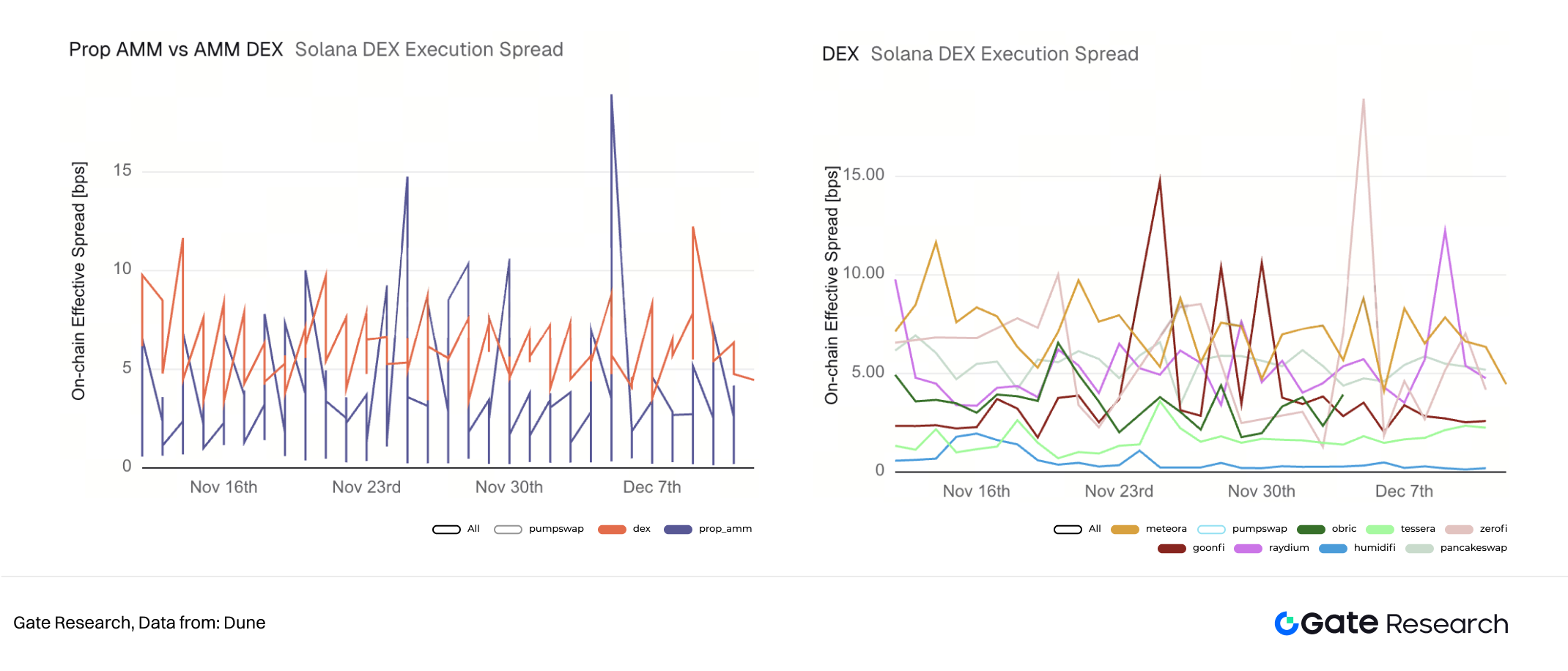

VII. Spread Eksekusi DEX Solana (USDC-WSOL)

Review data trading SOL/USDC sebulan terakhir menunjukkan Prop AMM menawarkan spread rata-rata lebih rendah secara keseluruhan, namun membawa tail risk lebih tinggi—terutama akibat variansi internal signifikan antar Prop AMM. Sebaliknya, DEX mainstream seperti Meteora dan PancakeSwap cenderung memiliki spread rata-rata lebih tinggi namun stabilitas jauh lebih baik, mencerminkan infrastruktur teknis dan kapabilitas operasional yang lebih kuat.

Di ranah Prop AMM, Tessera V dan HumidiFi menonjol dalam stabilitas spread. Tessera V menjaga spread sekitar ~2bps, sedangkan HumidiFi mendorong batas lebih jauh, menjaga spread di bawah 1bps—ini menjadi faktor utama posisi puncaknya. Sebaliknya, GoonFi dan ZeroFi menunjukkan volatilitas jauh lebih besar, dengan fluktuasi spread menembus 15bps.

Perlu dicatat pula, kompetisi di sektor Prop AMM semakin intens. Kini sedikitnya ada delapan pemain menjalankan bisnis dark pool, dibanding hanya dua di awal tahun. Strategi peluncuran token Prop AMM juga menjadi sorotan dalam diskusi valuasi. HumidiFi, dark pool Prop AMM terbesar, menjadi yang pertama menerbitkan token. Meluncurkan saat puncak bisnis bisa mengamankan valuasi dan premium pasar lebih tinggi. Dari sisi kompetisi, jika pendatang baru meluncurkan token lebih awal, ini bisa berdampak negatif pada persepsi nilai HumidiFi—sehingga pemimpin yang bergerak dulu dapat dipandang sebagai strategi antisipasi persaingan yang meningkat.

Namun, desain tokenomics HumidiFi—seperti utilitas, mekanisme value accrual, dan peran ekosistemnya—masih belum jelas. Ketidakjelasan ini menjadi topik utama perhatian dan diskusi komunitas serta investor.

IV. Model Ekonomi dan Dampak Ekosistem

Prop AMM sepenuhnya meninggalkan model DeFi awal berupa insentif token dan liquidity mining, beralih ke logika profit keuangan tradisional—yaitu high-frequency trading (HFT) dan market making profesional. Dampaknya pada ekosistem Solana bersifat dua sisi.

4.1 Model Profit

Keberlanjutan Prop AMM tidak bergantung pada insentif eksternal, melainkan dibangun langsung di atas efisiensi eksekusi dan kapabilitas manajemen risiko