Halo pembaca,

Pekan lalu, The Fed memangkas suku bunga ke kisaran target 3,50%–3,75% — langkah yang sudah sepenuhnya diantisipasi pasar dan tidak mengejutkan.

Yang benar-benar mengejutkan pasar adalah pengumuman The Fed tentang pembelian Treasury bill sebesar $40 miliar per bulan, yang langsung dijuluki beberapa pihak sebagai “QE-lite.”

Pada laporan hari ini, kami akan mengulas perubahan kebijakan ini, apa saja yang tidak berubah, serta mengapa perbedaan tersebut penting bagi aset berisiko. Kami juga menyampaikan pembaruan indikator onchain utama BTC dan sinyal yang mereka berikan di situasi saat ini.

Mari kita mulai.

Perubahan Kebijakan Moneter

Pengaturan “Jangka Pendek”

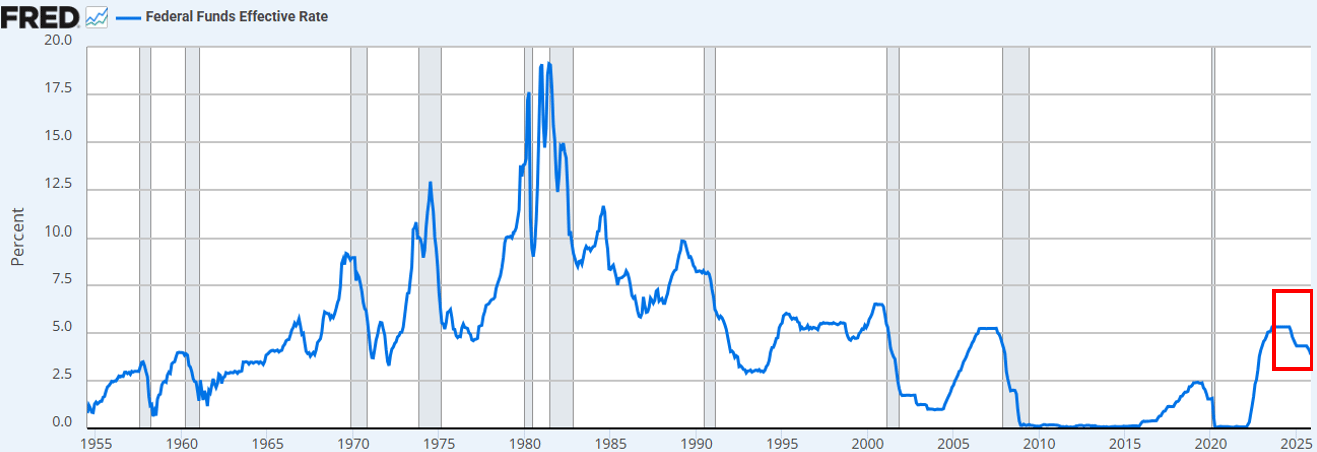

The Fed memangkas suku bunga sesuai ekspektasi. Ini adalah pemangkasan suku bunga ketiga tahun ini, dan keenam sejak September 2024. Secara total, suku bunga telah turun 175 basis poin, membawa Fed Fund Rate ke level terendah dalam tiga tahun terakhir.

Data: FRED

Selain memangkas suku bunga, Powell mengumumkan bahwa The Fed akan memulai “Reserve Management Purchases” atas T-Bills senilai $40 miliar per bulan mulai bulan Desember.

Mengingat ketegangan yang terus berlangsung di pasar repo dan likuiditas perbankan, hal ini sudah kami antisipasi.

Pendapat umum (di X dan lebih lagi di CNBC) menyebut ini sebagai pergeseran kebijakan yang “dovish.”

via X

Diskusi tentang apakah pengumuman The Fed berarti “money printing,” “QE,” atau “QE-lite” langsung bermunculan di linimasa kami.

via X

Tentu saja. Kami adalah “pelaku pasar.” Namun kami selalu ingin melihat peristiwa sebagai “pengamat pasar.”

Kesimpulan?

Psikologi pasar masih condong ke risiko. Dalam kondisi ini, kami memperkirakan investor akan terlalu menyesuaikan narasi bullish pada headline kebijakan, dan kurang memahami mekanisme nyata transmisi kebijakan ke kondisi keuangan.

Pandangan kami, kebijakan baru The Fed bullish untuk “plumbing pasar keuangan.” Namun tidak bullish bagi aset berisiko.

Di mana letak perbedaannya? Kami menilai pasar keliru mengartikan ekspansi neraca sebagai pelonggaran kondisi keuangan atau “QE.”

Pandangan Kami:

- Pembelian T-bill tidak menghilangkan durasi dari pasar. The Fed membeli surat berharga jangka pendek, bukan kupon.

- Tidak ada penekanan imbal hasil jangka panjang. Meski pembelian T-bill mungkin sedikit mengurangi penerbitan jangka panjang, hal ini tidak menekan term premium. Sekitar 84% penerbitan Treasury sudah berupa T-bill, sehingga kebijakan ini tidak mengubah profil durasi secara signifikan bagi investor.

- Kondisi keuangan tidak dilonggarkan secara luas. Reserve Management Purchases menstabilkan pasar repo dan likuiditas bank, tapi tidak menurunkan suku bunga riil, biaya pinjaman korporasi, suku bunga KPR, atau tingkat diskonto ekuitas.

Jadi, tidak. Ini bukan QE. Bukan financial repression. Dan akronimnya tidak penting. Anda boleh menyebutnya money printing jika mau. Namun ini tidak secara sengaja menekan imbal hasil jangka panjang lewat pengurangan durasi, yang biasanya memaksa investor keluar dari kurva risiko.

Hal ini tidak terjadi saat ini. Pergerakan harga BTC dan Nasdaq sejak Rabu lalu menjadi konfirmasi.

Apa yang bisa mengubah pandangan kami?

Kami percaya BTC (dan aset berisiko secara umum) akan mendapatkan momennya. Namun itu akan terjadi setelah QE (atau apapun istilah yang digunakan The Fed untuk fase financial repression berikutnya).

Momen itu akan tiba ketika:

- The Fed secara artifisial menekan bagian panjang kurva imbal hasil (atau memberi sinyal ke pasar)

- Suku bunga riil turun (karena ekspektasi inflasi naik)

- Biaya pinjaman korporasi turun (mendorong sektor teknologi/Nasdaq)

- Term premium tertekan (imbal hasil jangka panjang turun)

- Tingkat diskonto ekuitas turun (memaksa investor masuk ke aset berisiko berdurasi panjang)

- Suku bunga KPR turun (karena penekanan imbal hasil jangka panjang yang memengaruhi suku bunga KPR)

Saat itulah investor mulai mengenali financial repression dan menyeimbangkan ulang portofolio sebagai respons.

Kita belum berada di lingkungan tersebut. Namun kami yakin hal itu akan datang. Waktu memang sulit diprediksi, tapi skenario dasar kami adalah volatilitas akan meningkat signifikan pada kuartal pertama tahun depan.

Itulah pengaturan “jangka pendek” menurut kami.

Pengaturan “Big Picture”

Isu yang lebih fundamental bukanlah kebijakan jangka pendek The Fed, melainkan perang dagang global (perang mata uang) dan ketegangan yang ditimbulkan di inti sistem dolar.

Mengapa?

AS bergerak ke fase berikutnya dalam strategi: Memulangkan kembali manufaktur, menyeimbangkan perdagangan global, dan bersaing di industri strategis seperti AI.

Tujuan ini bertentangan langsung dengan peran dolar sebagai mata uang cadangan dunia.

Status mata uang cadangan hanya berlaku jika AS terus-menerus mengalami defisit perdagangan. Dalam sistem saat ini, dolar dikirim ke luar negeri untuk membeli barang, lalu didaur ulang kembali ke pasar modal AS lewat Treasury dan aset berisiko. Inilah inti dari Triffin’s Dilemma.

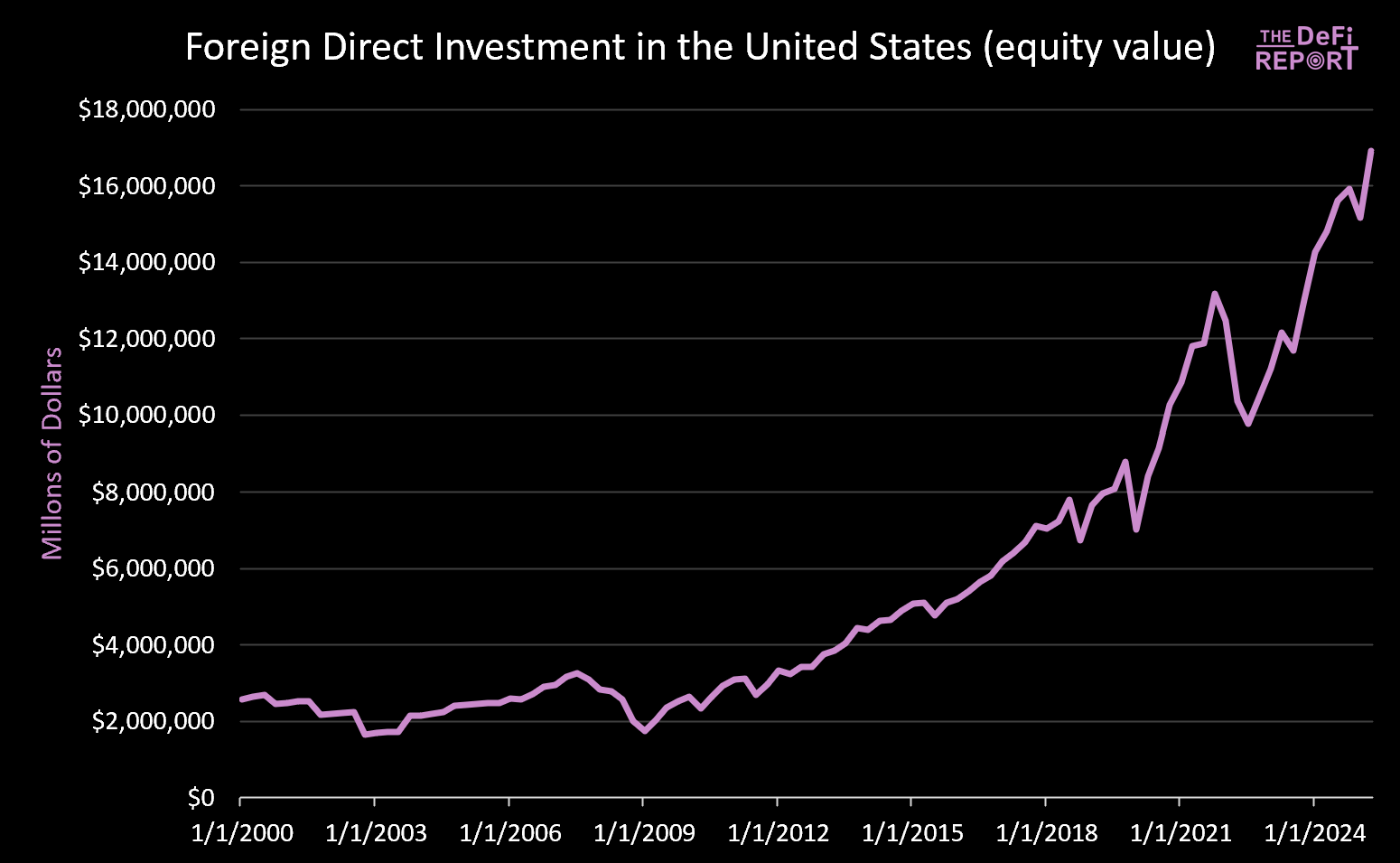

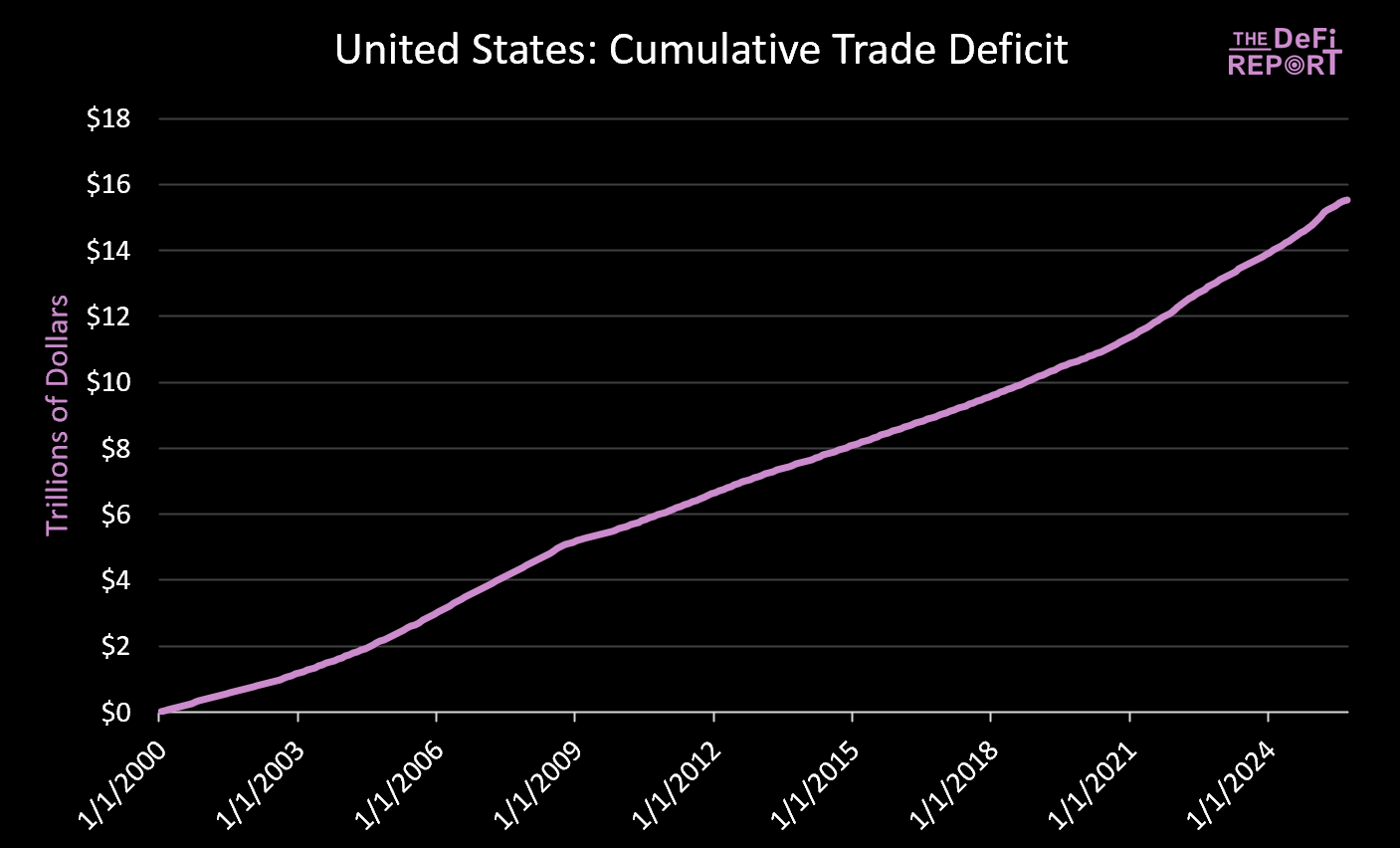

Grafik berikut:

Data: FRED

Adalah cerminan dari grafik berikut:

Data: U.S. Bureau of Economic Analysis

Sejak 1/1/2000: Kenaikan nilai ekuitas lebih dari $14 triliun (belum termasuk $9 triliun kepemilikan obligasi asing saat ini). Hampir $16 triliun keluar untuk membayar barang.

Upaya mengurangi defisit perdagangan otomatis mengurangi arus modal daur ulang ke pasar AS. Sementara Trump mengklaim komitmen dari Jepang untuk “$550 miliar investasi ke industri AS,” ia tidak menyampaikan bahwa modal Jepang (dan negara lain) tidak bisa berada di manufaktur sekaligus di pasar modal kita. Menurut kami, ketegangan ini tidak akan terselesaikan dengan mulus. Sebaliknya, kami memperkirakan volatilitas tinggi, repricing aset, dan akhirnya penyesuaian mata uang (penurunan dolar dan nilai riil Treasury AS).

Pendapat kami, masa transisi ini akan membutuhkan “devaluasi besar” pada dolar.

Waktu dan pelaksanaannya memang belum pasti. Namun arahnya sudah jelas. Semakin agresif AS menjalankan reshoring dan penyeimbangan perdagangan, semakin besar tekanan bagi dolar, suku bunga riil, dan harga aset untuk menyesuaikan.

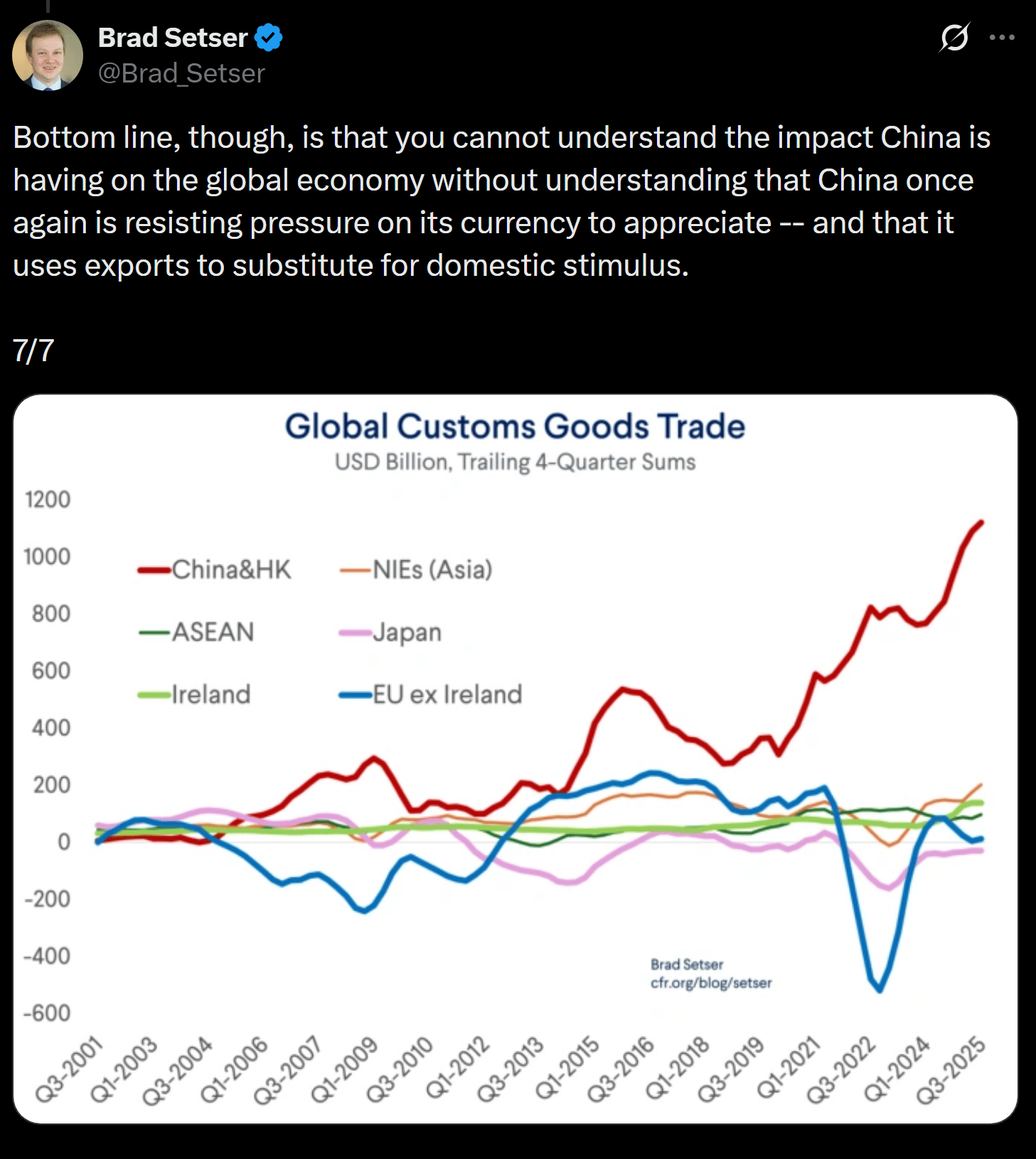

via Brad Setser

Intinya: Tiongkok secara artifisial menekan Yuan (membuat ekspor sangat murah). Sementara dolar secara artifisial terlalu tinggi nilainya karena investasi modal asing (membuat impor sangat murah).

Kami menilai devaluasi dolar secara paksa ada di depan mata untuk menyelesaikan masalah ini. Menurut kami, ini satu-satunya cara untuk mengatasi ketidakseimbangan perdagangan global.

Pada akhirnya, pasar akan menentukan aset atau pasar mana yang layak menjadi “penyimpan nilai” di rezim financial repression yang baru ini.

Pertanyaan utama: Apakah Treasury AS akan tetap menjadi aset cadangan global setelah semua ini berakhir?

Kami yakin BTC dan aset global lain yang bukan milik negara, seperti emas, akan berperan jauh lebih besar. Mengapa? Karena mereka langka dan tidak bergantung pada kredibilitas kebijakan.

Itulah pengaturan “big picture” menurut kami.

Pembaruan Data Onchain BTC

Apa yang disampaikan data onchain tentang situasi saat ini?

Disclaimer:

- Artikel ini merupakan reprint dari [thedefireport]. Seluruh hak cipta milik penulis asli [thedefireport]. Jika ada keberatan atas reprint ini, silakan hubungi tim Gate Learn, dan mereka akan menindaklanjutinya secara tepat.

- Disclaimer Tanggung Jawab: Seluruh pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.